銀行業(yè)拐點(diǎn)

2012-12-29 00:00:00趙先信

財(cái)經(jīng) 2012年29期

上半年,隨著中國(guó)經(jīng)濟(jì)不斷走低,針對(duì)銀行業(yè)的各種擔(dān)心也在慢慢匯聚。關(guān)注的焦點(diǎn)大致有三個(gè):一是銀行業(yè)資產(chǎn)質(zhì)量的變動(dòng)趨勢(shì),二是利率市場(chǎng)化改革的沖擊,三是資本監(jiān)管改革的影響。前兩者直接關(guān)系到銀行業(yè)的盈利表現(xiàn),后者則關(guān)乎銀行股的市場(chǎng)表現(xiàn)。

總體判斷,由于經(jīng)濟(jì)增長(zhǎng)放緩,2012年中國(guó)銀行業(yè)的貸款不良率很可能已經(jīng)觸底,甚至反彈,但幅度輕微,銀行業(yè)整體的資產(chǎn)質(zhì)量仍將保持穩(wěn)定。利率市場(chǎng)化改革雖然迫切,短期內(nèi)能取得的進(jìn)展仍然有限,對(duì)其影響和效應(yīng)不宜做過(guò)高估計(jì)。盡管基本面沒(méi)有大問(wèn)題,受資本監(jiān)管制度改革的影響,銀行股的表現(xiàn)很可能會(huì)延續(xù)既有頹勢(shì),并具有一定的長(zhǎng)期性。

“雙降”觸底

如果從2004年算起,過(guò)去的八年可以說(shuō)是中國(guó)銀行業(yè)的黃金期。銀行業(yè)的不良貸款余額和不良率一路走低,真正實(shí)現(xiàn)了“雙降”。2011年三季度末降至0.9%的歷史低點(diǎn),年末略升至1%,2012年一季度末又再度降至0.9%。其中,大型商業(yè)銀行為1.1%,股份制銀行為0.6%,城商行為0.8%。

0.9%是個(gè)什么概念?這意味著在全球銀行業(yè)里,中國(guó)銀行業(yè)的資產(chǎn)質(zhì)量基本上屬于最好之列。在新興市場(chǎng)中,這個(gè)數(shù)字堪稱(chēng)一枝獨(dú)秀。根據(jù)此前德意志銀行的研究報(bào)告,當(dāng)時(shí)預(yù)計(jì)2011年末亞洲地區(qū)平均不良率為1.3%,全球的新興市場(chǎng)地區(qū)不良率為2.4%。金磚四國(guó)中的巴西、俄羅斯、印度的不良率分別是9%、7.1%和1.2%。對(duì)照發(fā)達(dá)市場(chǎng),中國(guó)銀行業(yè)的不良率數(shù)字更為搶眼。由于深陷危機(jī)難以自拔,2011年末發(fā)達(dá)地區(qū)平均不良率為5.2%,美國(guó)平均不良率為7.9%,歐洲為4.6%。唯一的例外是香港,不良率為0.3%。

考慮到過(guò)去八年來(lái)的經(jīng)濟(jì)金融環(huán)境,“雙降”的出現(xiàn)并非偶然。歸納起來(lái),背后的支撐因素主要有“三高”:高經(jīng)濟(jì)增長(zhǎng),高貨幣投放,以及高資本形成。“三高”的出現(xiàn)則與中國(guó)經(jīng)濟(jì)發(fā)展和改革的階段性有關(guān)。

自2004年以來(lái),中國(guó)的城市化進(jìn)程開(kāi)始加速,由此帶動(dòng)基礎(chǔ)設(shè)施和房地產(chǎn)投資大幅度增長(zhǎng),房地產(chǎn)領(lǐng)域的市場(chǎng)化更是直接加速了這一進(jìn)程。銀行的信貸組合也隨之大換血。與此同時(shí),由于經(jīng)濟(jì)成長(zhǎng)主要發(fā)生在城市化領(lǐng)域,主要體現(xiàn)為資源和財(cái)富的貨幣化,由此形成了大量的財(cái)富積累。

從銀行信貸的角度看,高經(jīng)濟(jì)增長(zhǎng)意味著信貸的有效需求高,借款人償債能力強(qiáng);高貨幣投放意味著市場(chǎng)流動(dòng)性充裕,存貸兩旺,銀行資產(chǎn)負(fù)債表擴(kuò)張迅速;高資本形成意味著財(cái)富和抵押價(jià)值積累迅速,第二還款來(lái)源充裕,繼之又進(jìn)一步增強(qiáng)經(jīng)濟(jì)主體的負(fù)債能力。有這三條,不良率想不下降都難。

但2012年,隨著經(jīng)濟(jì)下行趨勢(shì)趨于明朗,銀行的資產(chǎn)質(zhì)量問(wèn)題更有理由成為焦點(diǎn)話(huà)題:我們的“雙降”勢(shì)頭還將繼續(xù),還是已經(jīng)見(jiàn)底,或者即將觸底反彈?

具體取決于整體經(jīng)濟(jì)的運(yùn)行情況。綜合目前各個(gè)方面條件,2012年的經(jīng)濟(jì)下行已成定局。需要強(qiáng)調(diào)的是,這并非短期的經(jīng)濟(jì)景氣走低,而更像是經(jīng)濟(jì)增長(zhǎng)方式的調(diào)整。具體細(xì)節(jié)這里不再討論。

面對(duì)GDP的下滑,對(duì)銀行業(yè)資產(chǎn)質(zhì)量的擔(dān)心絕非杞人憂(yōu)天。從國(guó)內(nèi)外的經(jīng)驗(yàn)看,決定銀行不良率的關(guān)鍵因素正是GDP增速。以上世紀(jì)90年代為例,受鄧小平南巡講話(huà)的鼓舞,中國(guó)固定資產(chǎn)投資1992年增長(zhǎng)37.6%,1993年更猛增到50.6%,由此帶動(dòng)銀行信貸和GDP高位運(yùn)行。但隨后到來(lái)的經(jīng)濟(jì)調(diào)控以及亞洲金融危機(jī),使得投資和GDP增速被迫硬著陸,銀行不良率急速攀升,最終將銀行體系拖入技術(shù)上破產(chǎn)的窘境。

由此看來(lái),隨著當(dāng)前GDP增速高位回落,2012年銀行體系的不良率已觸底,不會(huì)再延續(xù)之前的狂降勢(shì)頭。

當(dāng)前的銀行資產(chǎn)質(zhì)量分明已經(jīng)感受到了經(jīng)濟(jì)下滑帶來(lái)的絲絲寒意。如同一碗熱粥,冷卻總是先從表面開(kāi)始。一些對(duì)經(jīng)濟(jì)下滑敏感度高的行業(yè)、客戶(hù)群以及區(qū)域,對(duì)應(yīng)的信貸敞口正承受著日益為甚的資產(chǎn)質(zhì)量壓力,局部的風(fēng)險(xiǎn)事件時(shí)有發(fā)生。

資產(chǎn)質(zhì)量整體穩(wěn)定

需要強(qiáng)調(diào)的是,盡管整體不良率呈見(jiàn)底趨勢(shì),但如果就此推斷不良率會(huì)很快大幅度回升,恐怕還缺乏充分依據(jù)。

歷史并非總是簡(jiǎn)單地自我復(fù)制。上世紀(jì)90年代的信貸主要投向了國(guó)有制造業(yè),不僅造成了國(guó)有企業(yè)高負(fù)債運(yùn)行,也形成了嚴(yán)重的產(chǎn)能過(guò)剩,致使大批國(guó)有企業(yè)資不抵債,直接對(duì)銀行的信貸質(zhì)量產(chǎn)生沖擊。目前這一輪的投資熱點(diǎn)主要集中在基礎(chǔ)設(shè)施和房地產(chǎn)領(lǐng)域。

制造業(yè)的產(chǎn)能過(guò)剩具有易腐爛性,大量存貨和生產(chǎn)性投資除了賤賣(mài)處理,別無(wú)他法,不可能繼續(xù)衍生現(xiàn)金流。而基礎(chǔ)設(shè)施投資的過(guò)剩并不體現(xiàn)為明顯的產(chǎn)能過(guò)剩問(wèn)題,充其量是投資超前,只要投資得以完成,終歸將來(lái)還能夠釋放出現(xiàn)金流。

在房地產(chǎn)領(lǐng)域,鑒于目前的土地、財(cái)稅制度特點(diǎn)和房地產(chǎn)價(jià)格形勢(shì),房地產(chǎn)信貸,不論開(kāi)發(fā)貸款還是住房按揭貸款,背后的抵押物價(jià)值都相當(dāng)堅(jiān)挺,不太可能遭遇大面積的集中違約。除非房地產(chǎn)價(jià)格出現(xiàn)跳水式下滑,但這種事件發(fā)生的概率并不大。

客觀地說(shuō),中國(guó)當(dāng)前的房地產(chǎn)問(wèn)題主要還是高價(jià)格,尚不能定性為嚴(yán)格意義上的泡沫問(wèn)題。房地產(chǎn)成為泡沫必須具備兩個(gè)條件:其一是價(jià)格的大幅度快速上漲,其二是對(duì)負(fù)債杠桿的過(guò)度使用。在當(dāng)前對(duì)信貸從嚴(yán)控制的情況下,中國(guó)房地產(chǎn)信貸整體的杠桿率并不高,主要還是購(gòu)買(mǎi)需求和購(gòu)買(mǎi)力旺盛所致的高房?jī)r(jià),而這背后又是一系列更加復(fù)雜的因素,諸如貨幣供應(yīng)、土地產(chǎn)權(quán)制度、城市化進(jìn)程、政府財(cái)稅制度以及收入分配結(jié)構(gòu),等等。

高房?jī)r(jià)的影響也涉及經(jīng)濟(jì)、社會(huì)、政治等各個(gè)層面。僅以經(jīng)濟(jì)發(fā)展自身而言,經(jīng)過(guò)前二十多年的持續(xù)快速增長(zhǎng)之后,中國(guó)進(jìn)入快速城市化階段,中國(guó)經(jīng)濟(jì)也從交易的貨幣化進(jìn)入到財(cái)富的貨幣化階段。財(cái)富的貨幣化主要圍繞兩大領(lǐng)域展開(kāi),證券市場(chǎng)和房地產(chǎn)市場(chǎng)。相比于證券市場(chǎng),房地產(chǎn)投資由于其固有的稀缺性和作為城市化成果的直觀表現(xiàn),其財(cái)富屬性更強(qiáng),也更容易成為投資追逐的對(duì)象,并由此成為最大的貨幣蓄水池。

如此看來(lái),導(dǎo)致房地產(chǎn)的高價(jià)格因素具有長(zhǎng)期性,宏觀調(diào)控解決不了高價(jià)格問(wèn)題,而必須訴諸經(jīng)濟(jì)增長(zhǎng)方式的轉(zhuǎn)變以及一系列的配套制度改革,包括產(chǎn)權(quán)、稅收、財(cái)政等,而這遠(yuǎn)非一日之功,只能假以時(shí)日。

另外需要著重指出的是,在當(dāng)前大的體制背景下,無(wú)論基礎(chǔ)設(shè)施投資還是地方融資平臺(tái)投資,其中的銀行貸款最后都可歸結(jié)為廣義的地方政府債務(wù)或公共負(fù)債。政府的償債能力不單取決于債務(wù)的規(guī)模,更主要取決于債務(wù)屬性以及政府財(cái)政的可持續(xù)性。以日本為例,盡管日本的政府債務(wù)占GDP的比例全世界最高,但其財(cái)政穩(wěn)定性并沒(méi)有出現(xiàn)問(wèn)題。在中國(guó),鑒于政府具有的資源控制和掌控能力,地方政府負(fù)債出現(xiàn)集中違約的可能性也不大。

利率市場(chǎng)化短期影響有限

6月7日,央行宣布降息,同時(shí)宣布將金融機(jī)構(gòu)存款利率上限調(diào)整為基準(zhǔn)利率的1.1倍。很多評(píng)論將其解讀為利率市場(chǎng)化改革提速的信號(hào),并視其為當(dāng)前中國(guó)銀行業(yè)的一大利空。進(jìn)一步的分析表明,情況未必如此,至少短期看未必如此。

首先需要明確的是,所謂利率市場(chǎng)化并非像通常所認(rèn)為的放開(kāi)銀行存貸款利率。果真如此,利率市場(chǎng)化就不只是利空,簡(jiǎn)直就是災(zāi)難了。顯而易見(jiàn),在繼續(xù)維持銀行間接融資絕對(duì)優(yōu)勢(shì)比例的前提下放開(kāi)存貸款利率,必然會(huì)導(dǎo)致銀行之間的存款大戰(zhàn)以及廉價(jià)信貸,其結(jié)果只能是嚴(yán)重動(dòng)搖銀行體系的穩(wěn)定性,甚至于人為造成金融危機(jī)。

簡(jiǎn)單說(shuō),利率市場(chǎng)化指的是利率產(chǎn)品的市場(chǎng)化。最大宗的利率產(chǎn)品無(wú)非三類(lèi):政府債券(即所謂無(wú)風(fēng)險(xiǎn)利率產(chǎn)品),公司債(信用風(fēng)險(xiǎn)利率產(chǎn)品),以及銀行貸款。前兩者通過(guò)市場(chǎng)交易形成對(duì)應(yīng)的利率基準(zhǔn),后者主要由銀行對(duì)風(fēng)險(xiǎn)實(shí)施按質(zhì)論價(jià)。但三個(gè)市場(chǎng)的利率基準(zhǔn)彼此相關(guān)。所謂利率市場(chǎng)化,既是指?jìng)鶆?wù)融資的市場(chǎng)化過(guò)程,即越來(lái)越多的債務(wù)融資通過(guò)信用債市場(chǎng)來(lái)解決;也是利率形成機(jī)制的市場(chǎng)化,即統(tǒng)一的無(wú)風(fēng)險(xiǎn)利率(資金價(jià)格)基準(zhǔn)和不同信用等級(jí)的風(fēng)險(xiǎn)利率基準(zhǔn)(風(fēng)險(xiǎn)價(jià)格)。自然而然,衡量利率市場(chǎng)化程度的重要指標(biāo)就是看債券市場(chǎng)規(guī)模占整個(gè)債務(wù)市場(chǎng)規(guī)模的比例。

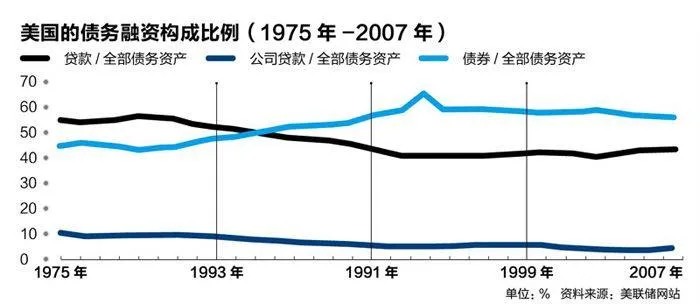

以美國(guó)為例,美國(guó)的金融體制是公認(rèn)的以市場(chǎng)為基礎(chǔ)。截至1975年底,美國(guó)的銀行貸款、政府類(lèi)債務(wù)和公司信用債三者占全部債務(wù)資產(chǎn)的比例分別為55%、32%和13%。2007年三者的比例分別為43.6%、34%和22.4%。換言之,銀行貸款占債務(wù)融資的比例已經(jīng)降至40%左右,大量的其他形式債務(wù)融資主要通過(guò)債券市場(chǎng)來(lái)解決。

在銀行貸款中,近80%是住房按揭貸款和各類(lèi)消費(fèi)信貸,公司信貸也只占較小的比例。在定價(jià)方面,各個(gè)債務(wù)市場(chǎng)都有自己的市場(chǎng)基準(zhǔn),比如國(guó)債收益率,不同信用等級(jí)的風(fēng)險(xiǎn)溢價(jià)基準(zhǔn),以及銀行貸款的優(yōu)惠利率等,不同基準(zhǔn)之間互相關(guān)聯(lián)。由此我們說(shuō),美國(guó)的金融體制主要以市場(chǎng)為基礎(chǔ)。

相比之下,中國(guó)明顯是另一個(gè)極端,屬于典型的以機(jī)構(gòu)(間接融資)為基礎(chǔ)。截至2012年4月末,中國(guó)債務(wù)融資總額計(jì)83萬(wàn)億元人民幣。央票、國(guó)債、政策性金融債加起來(lái)占全部債務(wù)融資的比例為19.4%,企業(yè)債占比為2.3%,銀行貸款占比為74%。鑒于企業(yè)債多為中央和地方背景,屬于政府信用,剔除這一部分,真正社會(huì)信用意義上的公司債規(guī)模并不大。

更重要的是,在利率形成機(jī)制上,中國(guó)的信用債市場(chǎng)尚不具備信用風(fēng)險(xiǎn)的價(jià)格發(fā)現(xiàn)與差別定價(jià)功能。目前國(guó)內(nèi)的債券市場(chǎng)雖然規(guī)模擴(kuò)張很快,且包括了國(guó)債、央行票據(jù)、普通金融債、混合債、中期票據(jù)、企業(yè)債、國(guó)際開(kāi)發(fā)債、地方債等10多個(gè)品種,但實(shí)際上背后無(wú)一例外都是政府信用,信用主體單一。在所謂的企業(yè)債市場(chǎng),AA至AAA級(jí)信用評(píng)級(jí)比例高達(dá)98%,并且從無(wú)(或允許)一例債券違約事件發(fā)生。不難看出,這種高度同質(zhì)的信用債市場(chǎng)格局主要還是行政選擇的結(jié)果,實(shí)際上還是“體制”在配制資源,距離真正的信用市場(chǎng)有相當(dāng)距離。

囿于體制和制度上的短板以及制度改革的不確定性,債券市場(chǎng)要在短期內(nèi)對(duì)銀行貸款,進(jìn)而對(duì)銀行既有的資產(chǎn)負(fù)債模式形成沖擊,可能性不大。信用債市場(chǎng)的發(fā)展以及銀行存款利率的上浮,更像是從銀行體系的利益讓渡。這決定了短期內(nèi)利率市場(chǎng)化的進(jìn)展不會(huì)太快,其對(duì)銀行的影響也就不會(huì)很大,真正實(shí)質(zhì)性的影響更多集中在長(zhǎng)期和將來(lái)。

銀行估值模式調(diào)整

對(duì)資本市場(chǎng)來(lái)說(shuō),前述的利好更像是某種口惠。作為嚴(yán)格管制的行業(yè),銀行業(yè)的盈利前景與銀行股的市場(chǎng)表現(xiàn)是兩回事。其中,資本監(jiān)管制度改革是必須要考慮的重要因素。

6月8日,《中國(guó)商業(yè)銀行資本管理辦法(試行)》正式發(fā)布,2013年1月1日起正式實(shí)施。此舉標(biāo)志著資本監(jiān)管改革方案的塵埃落定,也意味著影響和效應(yīng)的真正開(kāi)始。資本監(jiān)管改革的大方向是提高銀行風(fēng)險(xiǎn)資產(chǎn)識(shí)別與計(jì)量的精確度,同時(shí)針對(duì)風(fēng)險(xiǎn)資產(chǎn)提高資本充足要求。

前面提到,中國(guó)的金融體制以間接融資為主,銀行信貸是提供債務(wù)融資的主渠道。銀行信貸在整體金融資產(chǎn)中的比例,以及信貸占銀行自身資產(chǎn)的比例都比較高。由于貸款屬于高風(fēng)險(xiǎn)資產(chǎn),這種銀行模式必然表現(xiàn)為高資本消耗,表現(xiàn)為對(duì)資本金的過(guò)度依賴(lài)。資本基礎(chǔ)的不斷增加固然會(huì)增強(qiáng)銀行的抗風(fēng)險(xiǎn)能力,但也注定會(huì)對(duì)每股預(yù)期收益產(chǎn)生攤薄效應(yīng),影響股價(jià)表現(xiàn)。

要從根本上解決資本監(jiān)管與銀行股價(jià)表現(xiàn)之間的矛盾,途徑無(wú)非兩條:商業(yè)銀行要么有能力提高單位風(fēng)險(xiǎn)資產(chǎn)的盈利水平,以增強(qiáng)資本的自我補(bǔ)充能力;要么在處置和轉(zhuǎn)移風(fēng)險(xiǎn)資產(chǎn)方面有更大的彈性空間。

前者意味著銀行必須具備相應(yīng)的風(fēng)險(xiǎn)定價(jià)和風(fēng)險(xiǎn)經(jīng)營(yíng)能力,或者至少能夠降低對(duì)法定的銀行存貸款利差的依賴(lài);后者則要求在銀行業(yè)體制改革與發(fā)展方面取得更大突破,諸如提高直接融資比例,降低債務(wù)融資對(duì)銀行貸款的依賴(lài),直至引入貸款證券化機(jī)制和風(fēng)險(xiǎn)資產(chǎn)的交易、對(duì)沖、保險(xiǎn)機(jī)制,為商業(yè)銀行的表外活動(dòng)提供更大空間。如果能夠雙管齊下,效果當(dāng)然更好。

可以預(yù)計(jì),短期內(nèi),上述兩條路徑不可能延伸得很遠(yuǎn)。經(jīng)濟(jì)仍將繼續(xù)依賴(lài)銀行信貸,銀行還將繼續(xù)保持高資本消耗型的增長(zhǎng)模式。銀行業(yè)的風(fēng)險(xiǎn)定價(jià)能力或?qū)⒂兴岣撸ǘǖ拇尜J款利差水平仍然是決定銀行利差水平的重要因素。對(duì)股票市場(chǎng)來(lái)說(shuō),資本監(jiān)管仍將成為影響股價(jià)預(yù)期的關(guān)鍵因素。在資本監(jiān)管趨于嚴(yán)格的大環(huán)境下,短期的股價(jià)預(yù)期變動(dòng)將演變?yōu)殚L(zhǎng)期的估值模式的調(diào)整。從這個(gè)角度看,相關(guān)的影響很可能是長(zhǎng)期的,趨勢(shì)性的。

作者為浦發(fā)銀行新資本協(xié)議實(shí)施辦公室總

- 財(cái)經(jīng)的其它文章

- 《財(cái)經(jīng)網(wǎng)》

- 慈善

- 人物志

- 讀者評(píng)論

- 府院動(dòng)向

- 前瞻