需要“中國式沃爾克”

2012-12-29 00:00:00肖耿

財經 2012年29期

保羅·沃爾克兩個多月前來香港參加經綸國際經濟研究院的首屆年會。他發言的主題是“邁向金融的新世界”。其中一個核心觀點就是,世界需要可持續的宏觀調控體系。我非常贊同他的觀點,但對近期建立世界范圍的可持續宏觀調控體系,我抱悲觀的態度。在我看來,最有需要也最可能建立可持續宏觀調控體系的可能是中國。

相似的危機

直至金融危機之前,格林斯潘都被美國乃至世界譽為“經濟沙皇”,認為是他長達數十年的低息政策培育了美國經濟持續時間最長的黃金時代,對他的判斷與決策深信不疑。然而,2007年美國次貸危機爆發并迅速波及到全世界,人們才開始反思過去低利率歲月的“非理性繁榮”是不可持續的。

在慘重的教訓面前,人們開始想起保羅·沃爾克——這位被人們遺忘已久的“通脹斗士”,懷念他曾經不被人理解的獨立而強硬的舉措:加息應對通貨膨脹。正是由于他頂住各方面的壓力,無視“廣大人民的呼聲”,果斷加息并堅持到底,終止當時負的實際利率,才成功引導美國經濟走出了20世紀70年代通貨膨脹的陰霾,使人們重拾對美元的信心,并樹立了通過貨幣政策控制經濟周期與資產泡沫的原則。

當時沃爾克面臨的情況是:國內物價不斷上漲,1981年美國通脹率高達13.5%,民眾不斷要求加薪并貸款消費,導致物價不斷上漲。通脹已經成為美國經濟的頭號問題,公眾愈發懷疑美元的堅挺,正如卡特總統所說:整個國家在失去對未來的信心。在此危急時刻,卡特總統邀請沃爾克出任美聯儲主席,希望他能力挽狂瀾。而沃爾克做到了:他強硬地提高利率,改變了美國人“與通脹共存”的心態,消除了資產泡沫,使經濟恢復良性增長。加息顯然是痛苦的,短期內經濟劇烈波動,出現大量失業、企業破產,反對與質疑聲勢巨大,但是他堅信這種陣痛是必要的。

這段美國歷史與中國2008年以來多數時間內的情況頗有相似之處:銀行存貸款的低利率導致資本的實際利率為負,扭曲的資本價格造成市場扭曲,進而導致資金配置效率低下,房地產市場與股票市場形成了巨大泡沫。與美國不同的是,中國的宏觀經濟實際上被分割為兩個部門:利率受管制的正規部門與利率市場化的非正規部門。

具體而言,中國國有企業及有特殊關系的群體可以從正規金融部門獲得低息貸款,導致了他們的杠桿投機傾向以及投資項目的良莠不齊,這是資本市場與房地產市場釀成泡沫的主要原因;民營企業尤其是中小企業往往只能在民間金融市場高息籌款,不僅加劇了他們的實際負擔及競爭的不公平性,更抑制了他們投資發展實業的積極性。結果是,中國的許多名牌制造企業往往難免進軍房地產的命運。

中國的決策者不是沒有意識到問題的嚴重性。然而,由于中國的宏觀金融市場是割裂的“二元結構”,各自的特征迥異,但決策層卻往往根據經濟的整體形勢(即各項指標的平均值)對兩個市場給出基本相同的政策,來自民間智囊與公眾在發表評論時大多也沒有刻意將這兩個部門區分開,導致不能對癥下藥。

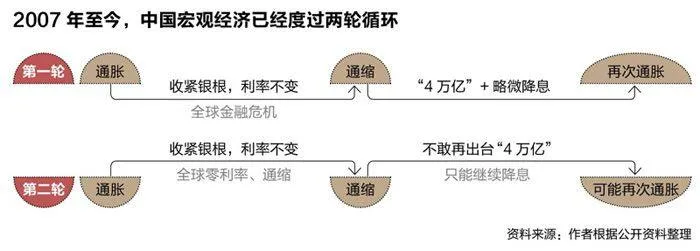

2007年至今,中國宏觀經濟已經度過兩輪循環 (見圖)。

回顧過去,2007年之前中國經濟也是這種循環模式,即“一放就亂,一抓就死”。為什么會這樣呢?我認為,這是由中國經濟與政策制定及執行的特點決定的。中國經濟的特點就是我們前文所說的兩部門互動:正規部門與非正規部門在不同的體制及政策環境內博弈;中國經濟政策的特點是以行政調解和數量控制為主,以市場及價格管理為輔。

我們注意到,盡管經濟被分割為兩個部門,存在的問題各不相同,但在不同時點的短期宏觀政策卻是高度一致的,主要針對當前宏觀形勢而忽略政策的可持續性,可以概括為:宏觀問題是頭痛醫頭、腳痛醫腳,結構性問題則能往后推就往后推,而政策手段往往用熟悉的行政及數量控制手段為主,輔以市場手段。例如,在通脹情況下,收緊銀根、利率不變的政策會極大影響非正規部門的投資積極性,因為發放給國有企業及地方政府融資平臺的貸款往往難以收回,而民營中小企業就成為銀根收縮的實際對象,而對正規部門影響不大。在通縮情況下,四萬億元及降息政策會極大促進正規部門投資上馬項目、投機房地產市場;而且低利息意味著銀行難以甄別或者無需甄別項目的優劣,民營經濟與中小企業仍然難以獲得正規金融機構的貸款,無法從降息政策中受益,這導致了經濟低質量增長與高通脹。

可見,中國低息政策實際上是對存款人的隱形征稅,以及對借款人的補貼。存款人往往是普通老百姓,而借款人往往是國有企業、地方政府融資平臺與富人。顯然這種政策加劇了社會不平等,進一步擴大了財富差距,抑制了中低收入群體的消費,導致國內消費疲軟、內需不足。這又進一步加劇了我國經濟的不平衡——消費的疲軟使得經濟增長更加依賴投資與出口。

這是中國經濟長久存在的問題,但國內一直沒有就問題的根源形成共識。我認為,中國的通脹是結構性通脹,是與發達地區相對價格不斷調整趨同的正常過程。我們應該加息,保證實際利率為正,并采取價格調節手段(即通過價格而非數量進行貨幣政策調整)。要容忍結構性的通脹,調高長期通脹目標至5%到7%。

近年,中國的結構性通脹一直存在,全球零利率環境不斷向中國輸入通脹壓力,正規部門與非正規部門割裂已久,政府的貨幣政策一直被海外的零利率與國內的保增長及利益團體綁架。

面對這樣的經濟困境,決策者確實面臨兩難選擇:加息必然會招致廣泛批評與反對,降息或維持現狀卻會孕育泡沫風險。我始終認為,長痛不如短痛——沃爾克的政策才真正有利于經濟長期穩定發展、保持健康與活力,而不是格林斯潘低息政策導致的短期繁榮之下任由泡沫不斷積累,直至最后次貸危機爆發。

中國的政策選擇

在當前的國際形勢與國內經濟挑戰下,我們仍有更好的政策選擇:

一,提高存貸款利率。這有利于社會公平,有助于減少我國資本市場的扭曲,篩除低回報低質量的投資項目,抑制杠桿投機與低效率的消費,提高資本的配置效率,擠出資產泡沫。

之所以發達國家都是零利率,一方面是因為他們面臨金融危機、債務危機,處于非正常態勢;即使在正常情況下,由于發達國家增長速度更緩慢、投資回報率較低、物價趨于穩定,資本價格自然相對較低。所以,即使在正常情況下,中國的名義利率與實際利率都應該高于發達國家,而不能盲目與他們趨同。只有實際利率為正,才能維持中國金融市場的穩定、高效、理性與公平。

二,運用財政對某些貸款群體進行補貼。例如對公共項目的借貸方進行貼息,對中低收入的購房者等提供較低利率貸款,以確保公共項目在高利息的環境仍然能繼續建設,有穩定收入的中低收入群體能夠購房,彌補加息給他們帶來的損失,保證社會公平。

三,放寬信貸規模,為經濟增長提供必要的流動性;通過利率控制貸款質量,優化資金配置效率。中國經濟的持續增長,包括生產規模擴大、收入提高、物價上漲等都需要更多的貨幣供應,只有這樣才不會對實體經濟造成影響。過去12個月中,受銀根收緊影響最大的就是民營企業,這就是為什么民間金融市場利率一直居高不下。放寬信貸規模、提高利率不僅有助于刺激實體經濟,而且能夠增加市場競爭的公平性。

四,通過加強資本管理監控,防止熱錢流入導致的投機泡沫風險。加息后,由于國內外利差增大,可能會吸引投機資本流入。但由于加息擠出了本國資產泡沫,經濟增長會更加穩定,股市與房地產市場更加健康,系統性風險降低;另外,通過銀行監管與資本項目控制,可以實現對跨境投機資金的限制,公開透明地監督資本流動,并適當收取利差收入稅以實現跨境資本合理管理。

2009年,奧巴馬重新啟用了年邁的沃爾克,并催生了“沃爾克規則”(Volker Rule),這也是美國“大蕭條”以來最全面嚴厲的金融改革法案多德-弗蘭克法案的核心內容。也許,我們也需要拿出沃爾克那樣的堅定、坦率、理性與勇氣,需要“中國式沃爾克”,來應對當前國內外復雜的經濟與政治壓力,建立一套可持續的宏觀調控體系,徹底擺脫“一抓就死、一放就亂”的慣性。

作者為香港經綸國際經濟研究院研究總監、資深研