經濟增長新階段

2012-12-29 00:00:00曹遠征

財經 2012年29期

自2010年四季度以來,中國經濟開始放緩,目前已經連續七個季度。預計2012年二季度或為本輪經濟增長的低谷。隨后經濟會有所回升,第三季度約為8.2%,超過二季度的7.6%。全年經濟增長會呈現出“前低后不高”的態勢,但總體能夠保持在8%以上。

以CPI表示的物價上漲目前仍處于下降之中,已回落至2%以內;而PPI目前負增長已持續了三個月,預計三季度約為-0.6%左右。今年全年CPI漲幅不會超過4%。

根據過去周期波動的經驗,一般估計,本輪經濟下行應在今年一季度結束,但目前已延長了一個季度。這在一定程度上表明,目前中國經濟的放緩,既是短期經濟周期性波動以及與之相關的宏觀調控的結果,更是經濟長期增長趨勢變化的先兆。

中國經濟可能正在告別兩位數以上的增長,而轉入年均8%左右的中速增長新階段。經濟政策需要重新審視,從長計議。

短期波動因素變化

首先,中國經濟放緩的直接原因是受制于出口。

受歐債危機的影響,全球經濟金融處在動蕩之中,不僅歐美等發達經濟體經濟疲軟,甚至進入衰退,而且發展中經濟體經濟增長開始下降。國際需求的減弱使中國出口出現困難,出口增速由2010年的31.3%和2011年的20.3%陡降為今年1月-5月的7.7%,其中對歐出口從2011年的14.4%下降到今年1月-4月的-2%,而歐債危機嚴重的國家如希臘、意大利等則下降20%以上。對歐美出口占中國出口總額的36%,其中歐洲為中國第一大貿易伙伴,占中國出口總額的20%左右。對它們的出口下降成為中國經濟放緩的重要原因。

目前,盡管世界經濟尤其是發達經濟體仍處于公共部門再杠桿化與私人部門去杠桿化的博弈之中,但總體形勢已趨于穩定。歐洲盡管仍在衰退之中,但歐元崩潰的風險也大大降低。從這個角度觀察,中國出口的最壞時期已過。隨著國際需求環境的穩定,中國出口將有緩慢的回升。

其次,中國經濟放緩的關鍵原因是投資減速。

受出口下降和經濟放緩的影響,工業企業去庫存化明顯,包括機器設備在內的工業投資出現疲態。受地方債務的制約,基礎設施投資增速放緩。

與此同時,因房地產調控,房地產開發投資下滑。今年前五個月,全社會固定資產投資同比增長20.1%,增速回落4.7個百分點,其中鐵路投資增速為-41.6%。

目前,投資持續下滑的態勢已得到某種程度的遏制。隨著5月份后“穩增長”的預調微調措施的實施,一方面地方項目建設的投入增加,中央項目投資也改變了負增長狀態。尤其是保障房建設的持續和新項目的開工,使投資增速加快。另一方面,根據以往的經驗,工業企業去庫存化(狹義)一般為九個月,始于去年四季度的工業企業去庫存化也有望在今年二季度結束。我們預計三季度投資增速將達到22.5%,比二季度回升2.5個百分點。

第三,中國經濟放緩也受到消費的拖累。

盡管基于消費的穩定性,對短期經濟增長的拉動并不明顯,但今年2月以來,消費的增速也有放緩的跡象,每月下滑1個百分點左右,一季度末已低至13%,尤其是居民消費信心發生波動,這在一定程度上影響了經濟增長。

目前,隨著經濟景氣的回升,消費的信心和意愿有所提振,加之家電直接補貼的快速見效以及居民收入進一步增長,預計三季度將比二季度提升1個百分點,增速達到15%左右。

國民經濟進入新階段

種種跡象表明,除短周期因素外,中國經濟放緩是一些具有趨勢性的增長條件變化所致。

從需求角度觀察:

首先,當前世界經濟中公共部門再杠桿化與私人部門去杠桿化的博弈預示著,以去杠桿化為特征的金融危機長期化,變成慢性危機,而且時時有急性發作的可能。受此影響,全球經濟增長將呈現長期低速狀態,國際需求的萎靡將使中國出口導向性經濟難以持續。

其次,當前投資的減速是在人口老齡化的背景下發生的,預示著人口紅利的邊際效應正在減弱。長期以來,由于人口基數龐大且相對年輕,使撫養成本低、儲蓄率高且儲蓄量大,支持了中國的高投資,形成了中間需求。隨著人口老齡化的加速,撫養比將快速上升,儲蓄率有下降的趨勢,這將對中國投資驅動型經濟增長形成威脅。

從供給角度觀察:

首先,當前中國經濟增速下滑而農民工就業壓力不大預示著中國農村剩余勞動力不再充沛。受此影響,低端工資上升速度加快,這雖然改善了居民收入狀況,縮小了收入差距,并為提升消費打下了基礎,但勞動力低成本競爭優勢也受到削弱。

其次,當前經濟放緩是在資源約束的背景下發生的。2011年來,中國耕地面積僅為18.26億畝,石油進口依存度已超過55%。同時,環境污染問題也愈來愈突出,經濟社會發展的可持續性受到挑戰。

與過去33年相比,中國經濟增長條件的上述變化預示國民經濟開始進入新階段。

這一階段的總體特征是工業化、城市化進入中后期,經濟將由高速增長轉為中速增長。

多方面的研究結果顯示,中國經濟已進入或即將進入階段性變化的轉折期,在新階段,經濟增長區間將在7%-8%左右。

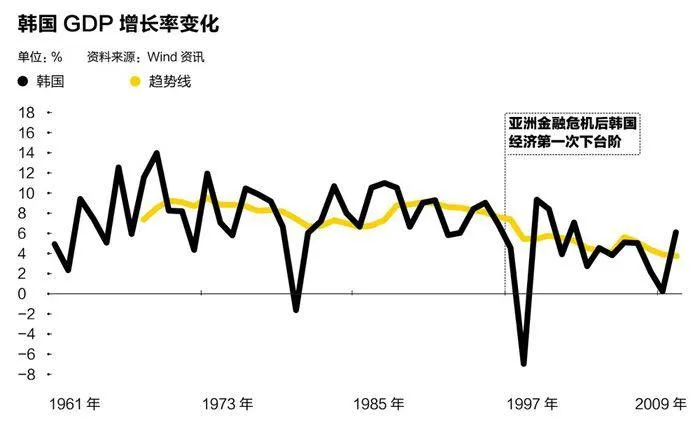

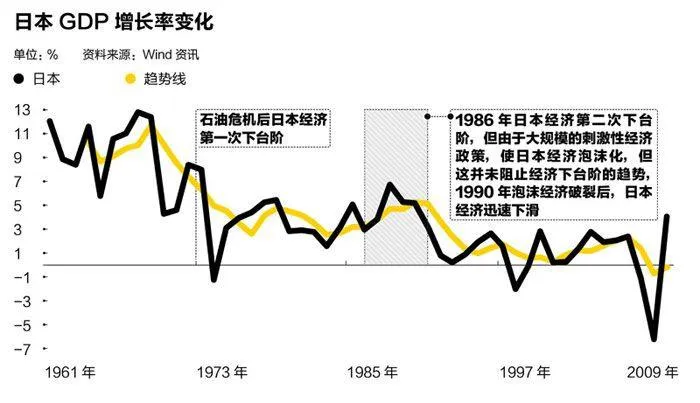

國際經驗表明,國民經濟進入新階段后增速回落是一個客觀的自然過程。從亞洲出口導向性大國來看,日本經濟增長第一次下臺階發生在1973年,韓國發生在1997年。雖然其導火索是石油危機和亞洲金融危機,但實質上是進入工業化、城市化中后期后經濟結構的調整。

國際經驗同時也表明,當國民經濟進入轉折期時,經濟政策的應對十分關鍵。

一方面,著眼于短期的刺激性宏觀經濟政策并不足以改變趨勢性回落,如果刺激過頭,反而極易使經濟泡沫化,引發更大的困難。因此政策的立足點應是著眼于長期的結構性調整。

另一方面,短期宏觀經濟政策的預調微調又十分必要,其作用是避免經濟增長下臺階的速度過快、幅度過大,并以此來配合長期結構性調整政策的實施。

體制改革是政策重心

依照上述分析,改善收入分配、優化經濟結構、節能減排和鼓勵創新應是未來中國經濟社會發展政策的核心,而體制改革是政策實施的重心。短期宏觀經濟政策應以此為中心進行配套,及時實行預調微調。

從當前的情況看,中國經濟在轉折期的最大風險是,以消費為重心的內需發動機尚未開足馬力,而出口和投資的發動機已開始減速,從而極易導致經濟失速。

如果說消費增長有賴于居民收入增長這個慢變量的話,短期宏觀經濟政策的重心應防止出口和投資發動機過分減速,其中穩定投資是預調微調的核心。

目前,鑒于經濟已開始具有回暖態勢,短期宏觀經濟政策不宜發生方向性改變。在預調微調方面,在堅持積極的財政政策和穩健的貨幣政策相配合的政策組合的基礎上,建議:

1.財政政策增支和減稅并舉,更強調減稅的作用。

增支的重點應以補充基礎設施建設的資本金為主,在擴大財政投資的同時,用杠桿撬動銀行信貸;減稅的重點應在當前加快“營改增”落實的基礎上,抓緊研究結構性減稅方案,并爭取早日出臺。

2.貨幣政策穩中趨松。

在通脹壓力減弱的情況下,可通過適時適度的降息降準以及利率市場化而形成的差別利率來擴大信貸投放,降低企業融資成本。同時,在保持利率為正的情況下,降息也有利于減低國際資本因套利而過分流動的風險。

3.房地產調控基調不變,加大對住房剛性需求的支持力度。

在滿足保障性住房融資需求的同時,利用降息等手段鼓勵首套房需求。必要時,可對改善性住房需求做一些針對性信貸微調,例如合并對改善性住房需求貸款認房又認貸的操作標準。

4.將擴大進口和“走出去”投資與穩定出口結合起來,優化出口產品與地區結構。

從未來的情況看,中國經濟要順利渡過轉折期而進入新的穩定增長,必須加大結構調整的力度,從而適時推進改革。建議:

1.從中長期著眼,加快開放民間投資的步伐。

通過提高市場競爭性,促進企業創新能力的提高,改善企業,尤其是壟斷性企業的經營績效。

2.加快推進價格改革進程。

一方面,目前通貨膨脹仍在下行之中,為價格改革提供了窗口。另一方面,價格改革也有助于改善資源配置效率,提高企業經營管理水平。今年6月8日人民銀行允許存貸款利率浮動以來,金融企業有了部分定價權,金融創新的動力明顯加強,商業銀行“千行一面”的狀況正在發生變化。

3.以人民幣跨境使用為契機,積極規劃現實可操作的人民幣全面可兌換的路線圖,發揮人民幣在全球經濟再平衡中的作用。

隨著人民幣跨境使用,以香港為代表的人民幣離岸金融市場已初具規模。一方面這使資本項下開放可以以人民幣進行而不必立即實現人民幣全面可兌換,這種將兩者在一段時間內分開處理的方式有可能化解發展中國家資本項下開放必須本幣全面可兌換的傳統難題。

另一方面,人民幣離岸金融市場的發展也意味著人民幣已由跨境雙邊使用而向第三國多邊使用方向發展。把握這一趨勢,通過諸如東盟10+3的“清邁協議”和上合組織等合作機制,使人民幣國際使用多邊化,因勢利導,將有助于改善周邊環境,鞏固地區合作,為中國經濟發展創造外部條件。

作者為中國銀行首席經濟