“營改增”對鑒證服務類企業的稅負影響

2012-12-29 00:00:00張麗晨

北方經濟 2012年24期

【摘要】2012年7月31日財政部、國家稅務總局聯合發文,將交通運輸業和部分現代服務業營業稅改征增值稅試點范圍,由上海市分批擴大至北京、浙江等8個省(直轄市),自2012年12月1日起,浙江要完成新舊稅制轉換。本文以會計師事務所為例,闡述稅改帶來的新變化,并分析各種變化對鑒證咨詢服務類企業的稅負影響,為試點范圍內的相關企業提供參考。

【關鍵詞】營業稅 增值稅 現代服務業

2012年7月31日財政部、國家稅務總局聯合發文,將交通運輸業和部分現代服務業營業稅改征增值稅試點范圍,由上海市分批擴大至北京、浙江等8個省(直轄市),北京市應于2012年9月1日完成新舊稅制轉換,江蘇省、安徽省應于同年10月1日完成新舊稅制轉換,福建省、廣東省應于同年11月1日完成新舊稅制轉換,天津市、浙江省、湖北省應于同年12月1日完成新舊稅制轉換。其中,“交通運輸業”是以現行營業稅稅目中的“交通運輸業”為藍本,包括陸路運輸、水路運輸、航空運輸、管道運輸。“部分現代服務業”當中,包括研發和技術服務、信息技術服務、文化創意服務、物流輔助服務、有形動產租賃和鑒證咨詢。鑒證咨詢服務被列為營業稅改征增值稅的十項應稅服務之一,主要涉及到會計、稅務、資產評估、律師、房地產土地估價、工程造價、專利代理等七類具有鑒證職能事務所(公司)。筆者將以會計師事務所為例,闡述稅改帶來的新變化,并分析各種變化對鑒證咨詢服務類企業的稅負影響,為試點范圍內的相關企業提供參考。

一 “營改增”稅制改革的理論分析

我國現行稅制結構中,增值稅和營業稅是最為重要的兩個流轉稅稅種,二者分立并行。其中,增值稅的征稅范圍覆蓋了大部分第二產業行業,第三產業的大部分行業則課征營業稅。這種劃分行業分別適用不同稅制的做法,日漸顯現出其內在的不合理性。

1.增值稅和營業稅并行,破壞了增值稅的抵扣鏈條

增值稅實行進項稅額抵扣的辦法,不僅增加了政府財政收入,而且不過多增加企業的稅收負擔,具有“中性”的優點。但是要充分發揮增值稅的獨有特性,前提之一就是增值稅的稅基應盡可能擴寬,盡可能包含所有的商品交易及服務活動。現行稅制中增值稅征稅范圍還遠遠不夠廣泛,因而常常造成經濟運行中增值稅的抵扣鏈條中斷,中性效應未能充分釋放。

2.將我國大部分第三產業排除在增值稅的征稅范圍之外,對服務業的發展造成了不利影響

由于營業稅是對營業額全額征稅,且無法抵扣,不可避免地會使企業為避免重復征稅而傾向于“小而全”、“大而全”模式,進而影響生產投資決策,分散了企業的產業優勢。比如,由于企業外購服務所含營業稅無法得到抵扣,企業更愿意自行提供所需服務而非外購服務,導致服務生產內部化,不利于服務業的專業化細分和服務外包的發展。同時,出口適用零稅率是國際通行的做法,但由于我國服務業適用營業稅,在出口時無法退稅,導致服務含稅出口。與其他對服務業課征增值稅的國家相比,我國的服務出口由此易在國際競爭中處于劣勢。

3.兩套稅制并行造成一些稅收征管困境

在現代市場經濟中,商品和服務捆綁銷售的行為越來越多,形式越來越復雜,要準確劃分商品和服務各自的比例也越來越難,這給兩稅的劃分標準提出了挑戰。再如,隨著信息技術的發展,某些傳統商品和服務的區別越來越難以清晰界定,是適用增值稅還是營業稅的難題也就隨之產生。

二 試點方案的政策變化要點

1.征稅范圍

鑒證咨詢服務被列為營業稅改征增值稅的應稅服務之一,包括認證服務、鑒證服務和咨詢服務。認證服務,是指具有專業資質的單位利用檢測、檢驗、計量等技術,證明產品、服務、管理體系符合相關技術規范、相關技術規范的強制性要求或者標準的業務活動。鑒證服務,是指具有專業資質的單位,為委托方的經濟活動及有關資料進行鑒證,發表具有證明力的意見的業務活動,包括會計、稅務、資產評估、律師、房地產土地評估、工程造價的鑒證。咨詢服務,是指提供和策劃財務、稅收、法律、內部管理、業務運作和流程管理等信息或者建議的業務活動。目前還未將“代理記賬”財稅類服務納入試點范疇,因此代理記賬收入還是按照現行營業稅政策繳稅。

2.一般納稅人資格認定標準

《試點實施辦法》第三條新增了小規模納稅人標準暫定為應稅服務年銷售額500萬元(含本數)以下。原有的增值稅條例實施細則中對小規模納稅人的規定是,從事貨物生產或者提供應稅勞務的納稅人,以及以從事貨物生產或者提供應稅勞務為主,并兼營貨物批發或者零售的納稅人,年應征增值稅銷售額(以下簡稱應稅銷售額)在50萬元以下(含本數)的; 除上述規定以外的納稅人,年應稅銷售額在80萬元以下的。超過小規模納稅人銷售額標準的企業可申請認定為一般納稅人。

3.計稅依據

營業稅是價內稅,其計稅依據為計稅營業額,含全部價款和價外費用,并包含了營業稅。部分現代服務業改征增值稅后,其計稅依據為不含增值稅的營業額。

4.稅率

營業稅改征增值稅后,提供有形動產租賃服務,稅率為17%;提供交通運輸業服務,稅率為11%;提供現代服務業服務(有形動產租賃服務除外),稅率為6%。小規模納稅人提供應稅服務的征收率為3%。

三 營改增對鑒證咨詢服務類企業的稅負影響

1.代理記賬未納入試點范疇的影響

“代理記賬”屬于涉稅服務的常規項目,很多會計師(稅務師)事務所會向客戶提供代理記賬服務。因此,“代理記賬”未被納入咨詢服務范疇,一方面人為地增加了會計師(稅務師)事務所使用發票的難度,鑒證咨詢業務屬于增值稅征收范圍,事務所需要向客戶開具增值稅發票,而“代理記賬”服務屬于營業稅征收范圍,事務所又需要向客戶開具營業稅發票;另一方面,不利于稅務師事務所的財務核算,因為這種安排導致事務所存在兼營問題,它要求事務所在內部核算上必須分清相應的應稅收入,才能進行正確的稅務處理。如果稅務師事務所屬于小規模納稅人,則需要將不同稅種的收入分別核算,各自確定其計稅依據和應納稅額。因為事務所如果不分別核算收入的話,稅務機關可能會要求從高適用現行營業稅5%的稅率。

2.計稅依據變化的影響

營業稅改征增值稅計稅依據的確定將隨著價內稅向價外稅的改變而發生變化。以從事審計業務為主的聯合會計師事務所為例,假設除營業稅金以外的各項成本費用無變化。

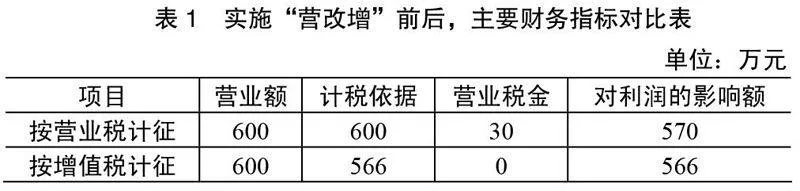

第一,假設該所已申請為一般納稅人,實施“營改增”前后,主要財務指標對比表1所示。實施“營改增”后,計稅依據減少了34萬元,使利潤總額降低4萬元,按照25%企業所得稅率計算,約減少所得稅支出4×25%=1萬元。

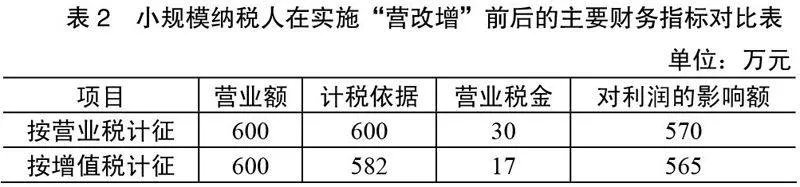

第二,假設該所已申請為小規模納稅人,實施“營改增”前后,主要財務指標對比如下:

上表可見,實施“營改增”后,計稅依據減少了18萬元,使利潤總額降低為5萬元,按照25%企業所得稅率計算,約減少所得稅支出5萬元×25%=1.25萬元。

3.稅率變化的影響

部分現代服務業稅改前適用“服務業”營業稅稅目,稅率5%。稅改后,一般納稅人適用增值稅低檔稅率6%,小規模納稅人適用稅率3%。表面上看,一般納稅人稅率增長1%,實際上有兩種因素將會導致稅改后稅負降低。

第一,價內稅轉變為價外稅。仍以聯合會計師事務所2012年和2013年數據對比分析,2012年應繳營業稅30萬元,2013年應繳增值稅566萬元×6%=34萬元,若考慮到可抵扣進項稅額,稅負將降低。若事務所為小規模納稅人,2012年應繳增值稅為582萬元×3%=17萬元,稅負更是顯著下降。

第二,存在可抵扣進項稅額。盡管鑒證服務類企業以智力和知識為其主要的生產要素,但其接受的各種服務一樣可以作為其增值稅進項稅額進行抵扣。

假如聯合會計師事務所600萬元營業收入所對應的服務成本15%可以取得增值稅專用發票,按照6%~17%稅率平均概算也可以抵扣增值稅進項稅額至少6萬元,那么2013年應繳增值稅有望減少至34-6=28萬元,稅負將有所降低,加上所得稅收入降低而減少的所得稅支出,所以利用好營業稅改征增值稅政策,還是能為試點擴圍范圍內部分現代服務業適當降低稅負,帶來利好。

另外,假設聯合會計師事務所年應稅服務銷售額低于500萬元,則不能成為增值稅一般納稅人,按照小規模納稅人簡易計稅方法計征增值稅,征收率為3%,也遠低于營業稅5%的稅率。

4.鑒證服務協作項目面臨重復征稅窘境

目前,咨詢總分包服務還未實行營業稅“差額納稅”的特殊政策,這造成了咨詢服務類企業協作項目可能重復納稅。即總承包人需按與客戶簽訂的合同金額納稅,而協作單位也要依據分包協議金額申報納稅。但是,稅務師事務所、會計師事務所、律師事務所、資產評估事務所等專業服務機構,聯手為客戶提供服務的情形越來越常見,如果繼續沿用傳統的營業稅體制,在一定程度上會影響和制約行業的發展。

《上海市地方稅務局關于印發本市營業稅差額征稅管理辦法》規定,對七類具有鑒證職能事務所之間開展協作項目實行營業稅差額征稅,即對上海市有鑒證職能的會計、稅務、資產評估、律師、房地產土地估價、工程造價、專利代理等七類具有鑒證職能事務所(公司)之間開展協作項目,視同代理業務,可按取得的全部收入扣除支付給協作方相關費用后的余額為計稅營業額。因此,上海試點“營改增”后,按照相關政策規定,上海的鑒證咨詢類企業如果存在總分包服務,可按取得的全部收入扣除支付給協作方相關費用后的余額作為銷售額計算繳納增值稅。

除上海市外,其他地區包括即將參與第二批“營改增”試點的地區都還沒有類似上海市的相關政策。因此,其他地區此類總分包服務在“營改增”后該如何計算繳納增值稅,值得進一步研究。

四 結語

對于原適用5%營業稅稅率的咨詢鑒證服務企業,試點后適用一般納稅人增值稅稅率為6%或者小規模納稅人增值稅率3%。按照試點方案,事務所若申請為一般納稅人,鑒證類和咨詢類業務的應稅收入按照6%的稅率計征增值稅。從理論上講,實行增值稅后,由于事務所在采購環節負擔的增值稅可以抵扣,事務所總體稅負應該有可能獲得一定程度的降低。但是,實際上事務所由于可抵扣進項很少,若籌劃不到位可能導致一定程度上的稅負提高。事務所為“人合組織”,主要成本構成中固定資產成本和人工費用成本較高,如工資、薪金、房屋租金、業務信息費、交通食宿等。而這些成本很多情況下是不能獲得增值稅發票的,因而不能產生進項稅額,導致可抵扣的進項稅額很少,事務所最終稅負可能比以前更高。所以,“營改增”新政能否使企業受益,企業需要在仔細研究政策的基礎上,結合本企業的具體情況來申請一般納稅人或是小規模納稅人。

參考文獻

[1]李彬.“營改增”試點擴圍遭遇現實難題[N].北京人民政協報,2012.3.27

[2]賈康.為何我國營業稅要改征增值稅[N].中國財經報,2011.11.29

[3]韓春梅、衛建明.論“營改增”稅制改革對企業的影響[J].遼寧省交通高等專科學校學報,2011(6)

[4]談佳隆.上海增值稅改革試點戶稅務有減有增[J].中國經濟周刊,2012(7)