《房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法》之我見

2012-12-29 00:00:00常友玲王量周洪瑋

北方經(jīng)濟(jì) 2012年24期

【摘要】根據(jù)《房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法》多年施行經(jīng)驗(yàn)表明,規(guī)范的房地產(chǎn)市場稅收制度是國家組織財(cái)政收入、調(diào)控房地產(chǎn)市場、規(guī)范房地產(chǎn)經(jīng)濟(jì)行為的重要保障。但是該辦法中關(guān)于收入和成本的稅務(wù)處理不夠完善,不利于房地產(chǎn)行業(yè)的健康發(fā)展,使得國家利益不能及時充分實(shí)現(xiàn)。本文擬就《房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法》關(guān)于收入和成本的稅務(wù)處理中計(jì)稅毛利率、預(yù)提費(fèi)用所存在的不足,提出幾點(diǎn)見解和建議,以期加強(qiáng)國家對房地產(chǎn)業(yè)的宏觀調(diào)控,促進(jìn)房地產(chǎn)企業(yè)健康平穩(wěn)的發(fā)展。

【關(guān)鍵詞】國稅發(fā)〔2009〕31號 加強(qiáng)調(diào)控 規(guī)范房地產(chǎn)

國稅發(fā)〔2009〕31號文件《房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法》(以下簡稱國稅發(fā)〔2009〕31號)是國家稅務(wù)總局于2009年3月6日發(fā)布,自執(zhí)行以來,多年來的實(shí)踐已表明,該文中關(guān)于收入和成本的稅務(wù)處理中幾個具體規(guī)定,存在不足,仍需進(jìn)一步完善。

一 完善國稅發(fā)〔2009〕31號文件的意義

完善國稅發(fā)〔2009〕31號,可以加強(qiáng)國家對房地產(chǎn)業(yè)的宏觀調(diào)控,打擊炒房行為,堵塞房地產(chǎn)行業(yè)的稅收漏洞,從而更加有利于房地產(chǎn)企業(yè)健康平穩(wěn)的發(fā)展,最大限度地滿足人民群眾對房地產(chǎn)業(yè)的期望,因而實(shí)施后的效果是肯定的和可展望的。

1.可緩解由計(jì)稅毛利率和預(yù)提費(fèi)用所導(dǎo)致的收入和成本的稅務(wù)處理中的混亂情況。

對于由計(jì)稅毛利率所最終導(dǎo)致的拖延稅款,通過對房地產(chǎn)開發(fā)商定級,實(shí)行基本稅率和拔高稅率并行的方法,最小地去減少其拖延的稅款。對于因預(yù)提費(fèi)用所導(dǎo)致的計(jì)稅成本減少的情況,通過規(guī)定繳納相應(yīng)部分稅款的最短期限,要求企業(yè)及時上繳,否則就實(shí)行相應(yīng)的懲罰措施的方法來及時收回稅款。

2.可滿足國家要求稅制對房地產(chǎn)調(diào)控應(yīng)起的作用

對國稅發(fā)〔2009〕31號中的第六條第二項(xiàng)的可通過調(diào)整,加大炒房成本,從而遏制并可能杜絕炒房者的欲望,打擊炒房現(xiàn)象。對《辦法》中第八條第四項(xiàng)的調(diào)整能使稅收征管更接近實(shí)際,從而能更好地貫徹國家對房地產(chǎn)行業(yè)的調(diào)控,并減弱地方政府對房地產(chǎn)行業(yè)進(jìn)行有效征管的干預(yù)。對《辦法》中第三十二條第一項(xiàng)的調(diào)整能提高房地產(chǎn)開發(fā)商對稅法的遵從度,慎投資。以上結(jié)果有利于國家對房地產(chǎn)的監(jiān)管和調(diào)控。

二 國稅發(fā)〔2009〕31號文件所引發(fā)的幾個具體問題

1.采用計(jì)稅毛利率法易誘使企業(yè)晚交或不交企業(yè)所得稅

第一,相關(guān)規(guī)定.關(guān)于計(jì)稅毛利率在第八條中規(guī)定:一是開發(fā)項(xiàng)目位于省、自治區(qū)、直轄市和計(jì)劃單列市人民政府所在地城市城區(qū)和郊區(qū)的,不得低于15%。二是開發(fā)項(xiàng)目位于地級市城區(qū)及郊區(qū)的,不得低于10%。三是開發(fā)項(xiàng)目位于其他地區(qū)的,不得低于5%。

第二,該規(guī)定所引發(fā)的問題。眾所周知,我國現(xiàn)在的地方財(cái)政收入中有關(guān)房地產(chǎn)的土地買賣的收入有著相當(dāng)高的比重,相應(yīng)地,房地產(chǎn)所交的企業(yè)所得稅對地方財(cái)政影響頗深,而企業(yè)所得稅受計(jì)稅毛利率和實(shí)際毛利率的影響卻又是巨大的,所以地方更應(yīng)當(dāng)加強(qiáng)對計(jì)稅毛利率的監(jiān)管,做出及時調(diào)整。

當(dāng)實(shí)際毛利率小于計(jì)稅毛利率時,實(shí)際毛利額與其對應(yīng)的計(jì)稅毛利額之間的差額,調(diào)減當(dāng)期企業(yè)應(yīng)納稅所得額,若當(dāng)期沒有其他開發(fā)項(xiàng)目利潤來彌補(bǔ),這種差額的調(diào)整只能用以后年度利潤來彌補(bǔ),這就直接導(dǎo)致企業(yè)多預(yù)繳的企業(yè)所得稅無法及時轉(zhuǎn)回,由此在資金流轉(zhuǎn)上影響到企業(yè)的再投資。

但是當(dāng)實(shí)際毛利率大于計(jì)稅毛利率時,企業(yè)會推遲確認(rèn)開發(fā)產(chǎn)品完工時間,推遲結(jié)轉(zhuǎn)成本,確認(rèn)收入,將實(shí)際毛利額與其對應(yīng)的計(jì)稅毛利額之間的差額延遲調(diào)增當(dāng)期應(yīng)交所得 稅額,將少預(yù)交的所得稅延遲繳納并將這筆資金投入到企業(yè)的再生產(chǎn)中。如果在這種情況下,稅務(wù)部門不能及時確認(rèn)產(chǎn)品完工,企業(yè)就會有暴利收入。

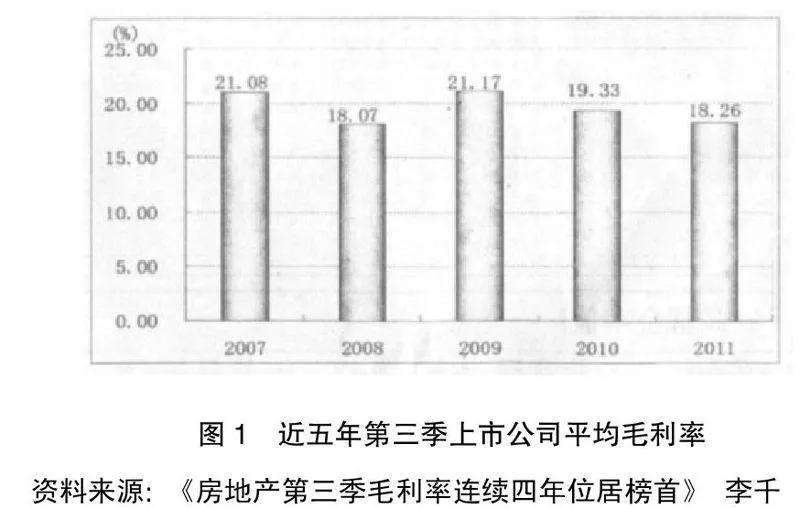

由圖1我們可以看出現(xiàn)在大部分的房地產(chǎn)企業(yè)的實(shí)際毛利率大于計(jì)稅毛利率,那么這樣的稅務(wù)政策,就容易誘使企業(yè)晚交甚至一直拖著以不交所得稅,這會為稅收征管帶來極大的困難。但是,稅務(wù)部門如果和企業(yè)在確認(rèn)產(chǎn)品完工的時間上進(jìn)行博弈,其無疑是占下風(fēng)的,這樣就會導(dǎo)致行業(yè)間稅收不公的情況,這是與稅收的責(zé)任不相符的。

2.允許預(yù)提(應(yīng)付)費(fèi)用計(jì)入計(jì)稅成本妨礙了稅務(wù)部門及時組織稅收收入

第一,相關(guān)規(guī)定。在計(jì)稅成本的核算中第三十二條規(guī)定:一是出包工程未最終辦理結(jié)算而未取得全額發(fā)票的,在證明資料充分的前提下,其發(fā)票不足金額可以預(yù)提,但最高不得超過合同總金額的10%。二是公共配套設(shè)施尚未建造或尚未完工的,可按預(yù)算造價(jià)合理預(yù)提建造費(fèi)用。此類公共配套設(shè)施必須符合己在售房合同、協(xié)議或廣告、模型中明確承諾建造且不可撤銷,或按照法律法規(guī)規(guī)定必須配套建造的條件。

第二,該規(guī)定所引發(fā)的問題。國稅發(fā)〔2009〕31號第三十二條中的前兩條允許預(yù)提(應(yīng)付)費(fèi)用計(jì)入計(jì)稅成本,妨礙了稅務(wù)部門及時組織稅收收入,誘使部分開發(fā)商不計(jì)成本的鋪攤子,削弱了國家對房地產(chǎn)的調(diào)控效果。

首先,證明資料的充分性無法判斷。國稅發(fā)〔2009〕31號中規(guī)定稅前列支的成本在未取得相應(yīng)發(fā)票的情況下,也可按規(guī)定相應(yīng)列支。雖然該條也同時規(guī)定限制性的條件“在證明資料充分的前提下”,但是對如何界定“在證明資料充分的前提下”規(guī)定卻沒有進(jìn)一步明確。加之各級地方政府和開發(fā)商的相互依存關(guān)系的原因,各級稅務(wù)機(jī)關(guān)很難在實(shí)際工作中有效執(zhí)行這一限制性條款。在面臨資金十分緊張的開發(fā)商面前,很難起到約束作用,找個理由提高合同總金額,就可以達(dá)到提高稅前列支金額,從而達(dá)到少繳或遲繳所得稅款的目的。對此類涉及合同金額的問題,囿于稅務(wù)部門的職能,很難及時有效地管控。

其次,時間差異會導(dǎo)致稅收差異。關(guān)于“公共配套設(shè)施尚未建造或尚未完工的”規(guī)定,一方面有可能誘使開發(fā)商為炒作需要不計(jì)后果的進(jìn)行夸張的宣傳,另一方面還能為遲交或少交應(yīng)納所得稅款提供方便。因?yàn)橥瑯余笥诙悇?wù)部門的職能其限制性規(guī)定明確承諾且不可撤銷或按預(yù)算造價(jià)合理預(yù)提建造費(fèi)用,不是稅務(wù)一個部門就可以界定清楚,并加以管控的。因此稅務(wù)部門幾乎不可能施行有效征管。

例如:某項(xiàng)目施工合同金額為1000萬元,累計(jì)已付款950萬元并已取得950萬元的發(fā)票,但項(xiàng)目未最終辦理結(jié)算,而證明資料充分,可以預(yù)提不超過合同總金額的10%,即 100萬元(1000×10%),則允許計(jì)入計(jì)稅成本的只有1050萬元(950+100),比合同總金額還多了50 萬元,造成計(jì)稅成本多計(jì)50萬元,雖說這50萬會計(jì)入遞延類負(fù)債,在以后年度交納,但就是這種時間差異會被不良房地產(chǎn)商利用,他們千方百計(jì)向后拖延,以期達(dá)到少交或不交稅款。

三 完善國稅發(fā)〔2009〕31號文件的初步設(shè)想

企業(yè)所得稅是國家實(shí)施稅收優(yōu)惠政策最主要稅種之一,是貫徹國家產(chǎn)業(yè)政策和社會政策,實(shí)施宏觀調(diào)控的主要政策工具。在我國當(dāng)前經(jīng)濟(jì)和社會轉(zhuǎn)型期完善稅制,充分發(fā)揮企業(yè)所得稅調(diào)節(jié)作用能更好促進(jìn)我國產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和保障企業(yè)平穩(wěn)較快發(fā)展,滿足人民群眾的期望,實(shí)現(xiàn)經(jīng)濟(jì)社會又好又快的發(fā)展。這同時也是完善稅制的原則。

1.完善毛利率的稅務(wù)處理

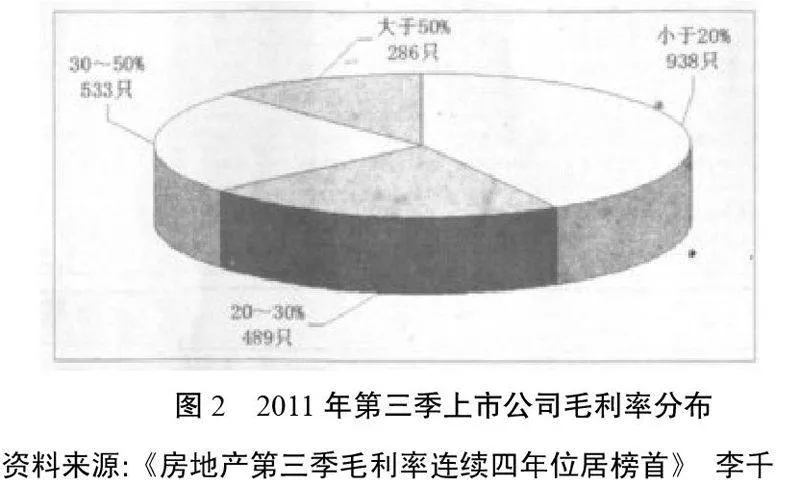

在國稅發(fā)〔2009〕31號文件中,計(jì)稅毛利率標(biāo)準(zhǔn)的下調(diào),是緣于當(dāng)時房地產(chǎn)企業(yè)取得土地的成本較高,投資額大,其利潤率較難達(dá)到稅法所規(guī)定的計(jì)稅毛利率,但從圖2可知,近年來,房地產(chǎn)發(fā)展良好,2011年,58.24%的房地產(chǎn)上市公司毛利率高于20%。

筆者建議可根據(jù)市場的房地產(chǎn)企業(yè)的歷史經(jīng)營資料、物業(yè)信息、所處地域的發(fā)展情況及相關(guān)政策規(guī)定,建立起房地產(chǎn)評估系統(tǒng),并由第三方,如房地產(chǎn)評估機(jī)構(gòu)進(jìn)行完善;然后分出房地產(chǎn)企業(yè)等級,由稅務(wù)部門制定相對應(yīng)的計(jì)稅毛利率,同時為了降低稅務(wù)部門的執(zhí)法難度,對于處于評估結(jié)果低等級的房地產(chǎn)開發(fā)商采用基本做法,即把最低計(jì)稅毛利率確定為計(jì)稅毛利率,如將“不得低于15%”更改為確定的數(shù)值“15%”;最后根據(jù)以上提出的的完善后的要求與方法來進(jìn)行日常檢查并與稽查部門攜手合作,共同杜絕房地產(chǎn)商偷漏稅的情況。

2.完善關(guān)于企業(yè)支出的稅務(wù)處理

國稅發(fā)〔2009〕31號文件規(guī)定,未取得全額發(fā)票、未建造或未完工的公共配套設(shè)施可合理預(yù)提費(fèi)用,但讓稅務(wù)部門界定上述內(nèi)容的支出真實(shí)性和合法性,以及后續(xù)跟進(jìn)核查、監(jiān)管是很難實(shí)現(xiàn)的,由此在稅務(wù)管理的實(shí)踐中實(shí)際已經(jīng)形成了一個很大的管理漏洞。故應(yīng)加強(qiáng)稅務(wù)檢查,擴(kuò)大稅務(wù)檢查的范圍至掌握被檢查企業(yè)納稅信息的第三方,如房地產(chǎn)評估機(jī)構(gòu),并明確拒絕檢查應(yīng)當(dāng)承擔(dān)的法律責(zé)任;同時需注重稅源監(jiān)控,設(shè)置專職崗位,配備專職管理人員,向企業(yè)催收有關(guān)稅務(wù)資料,定期或不定期地深入企業(yè)開展調(diào)查研究,加強(qiáng)后續(xù)核查監(jiān)管力度,尤其是重點(diǎn)稅源戶的經(jīng)營情況。

綜上所述,建議取消此類規(guī)定或補(bǔ)充規(guī)定,即預(yù)提費(fèi)用部分的發(fā)票最長在本年度內(nèi)必須取得并報(bào)稅務(wù)管理部門查驗(yàn),否則在本年度所得稅匯計(jì)清繳中進(jìn)行所得稅納稅調(diào)增;未完工工程必須完成的期限,如逾期仍未完工則在期限屆滿之年立即進(jìn)行所得稅納稅調(diào)增。

參考文獻(xiàn)

[1]《房地產(chǎn)開發(fā)經(jīng)營業(yè)務(wù)企業(yè)所得稅處理辦法》的通知

[2]樊勇.稅收征收管理制度[M].北京:清華大學(xué)出版社,2009

[3]謝伏瞻.中國不動產(chǎn)稅制設(shè)計(jì)[M].北京:中國發(fā)展出版社,2006