2012全球貿易形勢的分析與預測

2012-12-29 00:00:00馬濤

中國市場 2012年37期

摘要:2012年前5個月全球貿易平淡無奇地進行著,這與全球經濟增長放緩密切相關。從上半年國際航運先導指標的走勢看,下半年國際貿易也很難出現強勁增長。初級產品處于相對高位、生產擴張前景暗淡以及主要經濟體出口增長的疲弱,都無法給全球貿易增長帶來新引擎。基于以上分析,2012年全球貿易增長會在4.5%上下浮動,新興經濟體和主要發達經濟體也許會給下半年的全球貿易帶來一些增長動力。

關鍵詞:全球貿易;新興經濟體;預測

中圖分類號:F753/757

2012年上半年,世界貿易組織(WTO)發布的年度報告中預測,2012年世界貨物貿易增長率將下降至3.7%,低于2011年5.0%,也低于過去20年5.5%的全球貿易增速平均值。其中,發達國家和發展中國家出口分別增長2.0%和5.6%,進口分別增長1.9%和6.2%。

世界貿易走勢的低迷與全球經濟增長放緩休戚相關。2012年7月,IMF預測全球經濟增長為3.5%,低于2011年的3.9%。由于世界經濟增速的低迷,一定會收緊全球的進口需求,大宗商品價格的上漲,以及歐元區經濟進一步衰退等風險因素,都會影響2012年全球貿易增長的預期水平。通過主要經濟體商品貿易的當月同比數值可以看出,截至2012年5月,各國貿易增速較2011年都沒有出現顯著的回升,更未現超越2011年的勢頭。可以判斷,如果2012年下半年主要經濟體對外貿易增長前景還不明朗,那么2012年全球貿易將會持續相對較低的增速。

一、基于國際貿易先行指標走勢的判斷

第一,國際航運指標的變化顯示國際貿易增速回落。這主要通過國際航運市場情況加以判斷,國際航運市場情況可以通過波羅的海干散貨綜合運價指數(BDI)和集裝箱運輸市場的國際集裝箱指數(HRCI)進行分析。從BDI指數可以看出(如圖2),自2011年底該指數就出現了較大幅度的下降,2012年年初到目前為止,并沒有出現顯著的回升。BDI先行指數的變化能提前反映國際貿易走勢的變化,而目前該指數的發展趨勢也難以判斷出2012年下半年國際貿易能有明顯的提高。

國際集裝箱指數從2011年7月的近792點,滑落到2011年12月的近499點,再震蕩到2012年6月的502點。可以判斷,國際運輸市場的集裝箱運價指數走勢也難以支持國際貿易出現強勁增長。

第二,初級產品價格還處于相對高位。自金融危機后,全球初級產品價格指數基本上恢復到一個較高價位,尤其是2011年年底到2012年年初維持在高位。近幾個月來,盡管價格指數出現了回落,但還處于相對的高位(參見圖3)。較高的初級產品價格也會提高出口價格指數,進而會降低貿易的國際競爭力,對全球貿易的提升不利。如果這個價格水平沒有太大的改觀,那么2012年下半年,其對全球貿易的擴張不會起到積極作用。偏高的價格指數推高了生產成本,和體現生產擴張情況的采購經理指數(PMI)數月以來不斷低迷相輔相成,從2012年3月PMI指數開始回落至54.4%,隨后的4月至6月分別是52.3%、52.1%和50.3%。上述情況說明全球生產情況不容樂觀,外部需求嚴重疲軟,這也能折射出全球貿易走勢的黯淡前景。

二、主要經濟體的形勢分析

國際貿易形勢與宏觀經濟運行密切相關。因此,有必要對全球經濟形勢進行分析,包括美、日經濟,歐元區經濟以及新興經濟體。

(一)美、日經濟呈現溫和增長

美聯儲2012年6月預測,2012年美國經濟增速為1.9%~2.4%,通貨膨脹率為1.2%~1.7%,均低于2012年4月的預測。2012年第4季度的失業率預計為8.0%~8.2%,高于4月的預測值。美國宏觀經濟的基本面表明,2012年美國經濟只能呈現溫和增長,這也就意味著對刺激貿易增長的作用有限。美國2012年單月的進出口增長均保持個位數增長,前5個月,出口同比增長在4%~8%左右,而進口同比增長在3%~8%左右,遠低于2011年兩位數的增速。大選之年,美國經濟的尷尬境遇,也難以讓總統候選人拿經濟說事,但愿下半年能出現經濟反彈,為他們的競選增加一些自信。

日本央行2012年7月預測,本財政年度的經濟增速為2.2%,低于4月預測的2.3%。2011年,日本發生地震和海嘯等自然災害后,經濟恢復和重建的規模并未顯現出預期水平,因此也就沒有產生龐大的外部需求。2011年下半年,日本的月度進口增長維持在9%~19%左右,而2012年上半年的月度進口增長則只徘徊在8%~10%之間;月度出口增速從2012年2月結束負增長后,逐步恢復到2012年5月9.96%的增長態勢。這也說明,日本經濟也是保持低速增長。

(二)歐元區經濟仍陷債務泥潭

歐債問題尚難煙消云散,歐元區經濟處于衰退邊緣。

盡管第1季度歐元區內生產總值實現了0.3%的增長,但是經濟增長動力不足。歐盟委員會2012年春季預測,2012年歐元區GDP增速為-0.3%,其中重債國希臘、葡萄牙、西班牙、意大利GDP增速分別為-4.7%、-3.3%、-1.8%、-1.4%,這顯示債務危機會拖累歐元區的經濟發酵。2012年6月,歐元區的Markit綜合PMI指數為46.4%,該指數在過去10個月中有9個月低于50%,而制造業PMI指數則更低。在勞動力市場方面,歐元區17國2012年5月的失業率已達11.10%,債務危機嚴重的國家更是情況堪憂。

歐洲經濟的衰退影響著大量發展中國家的出口,無法為整個沉悶的外貿市場帶來絲毫希望。歐洲是許多發展中國家的主要出口市場,但是目前卻給這些國家的出口以沉重打擊。比如,中國出口歐盟的月度累計同比自2012年1月均是負值,分別為-3.20%、-1.10%、-1.80%、-2.00%、-0.80%和-0.80%,雖然對歐盟單月出口在回升,但較2011年還是在下降。印度對歐盟的出口當月同比,2012年1月是-20.15%,2月份是-26.75%,也有很大的下滑。

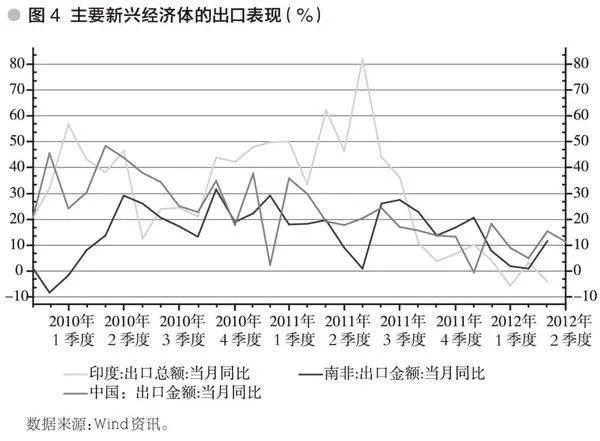

(三)新興經濟體出口增長放緩

以金磚國家為代表的新興經濟體,在國際市場疲弱的背景下,其出口績效均不令人滿意,即使2012年下半年有一個反彈,也難以平復上半年的下滑。以中國、印度、南非為例(參見圖4),三個國家2012年前5個月的出口同比增長遠低于2011年同期水平,均處于3年來的低位,尤其是印度還出現了幾個月的負增長。因此,2012年下半年的出口表現十分重要,誰能成為世界貿易增長的新引擎,尚有待觀察。

三、2012年全球貿易的走勢預測與建議

對于WTO做出的2012年全球貿易增長的預測,本文給出了基本分析,對比2012年上半年的形勢,2012年下半年應該會稍微樂觀一些。原因在于:一方面各國會為增加庫存而擴大生產,另一方面各國主要節假日多集中在下半年,這將推動全球貿易的增長。

荷蘭經濟政策研究局(CPB)提供了全球的實際貿易量,根據2012年前5個月的全球貿易數據,可以對2012年下半年的走勢做出一定估計,判斷出全球貿易走勢。由于2011年貿易增速較低(5.0%),2012年全球貿易增長將在4.5%上下浮動。

如何尋找全球貿易增長的新引擎,關鍵還依賴于全球經濟的長期復蘇,尤其是新興經濟體的高速增長。以往新興經濟體注重對發達經濟體的出口,目前,新興經濟體之間的外部需求不斷擴大,這是促進貿易增長的新引擎之一。新興經濟體之間多是在制造業或者能源領域存在較大的外部需求,應該保證此方面的增長源。另外,一些免受債務危機之苦的發達經濟體應該將出口市場瞄準新興經濟體,因為短期內歐元區重債國難以恢復元氣,對外部需求也難有佳績。比如,英國對法國、德國和意大利的出口就出現不同程度的下降,截至2012年5月的3個月里,其對中國出口卻同比增長26%。英國對非歐盟國家的出口最近首次超過對歐盟國家的出口。

參考文獻:

[1]倪月菊,馬濤,高凌云. 國際貿易形勢回顧與展望[M].//2012年世界經濟形勢分析與預測.北京:社科文獻出版社,2011:142-158.

[2]裴長洪. 世界貿易形勢不容樂觀[N].經濟日報,2012-02-03.

[3] 安德魯·邦茲. 英國企業將目光投向新興市場[N]. 金融時報(英), 2012-07.

(編輯:張小