全球金融經濟危機:原因與教訓

2012-12-29 00:00:00林毅夫

中國市場 2012年37期

摘要:目前國際理論界和輿論界關于國際貿易不均衡和全球金融經濟危機的原因存在三種假說,即東亞經濟體的出口導向戰略、自我保險假說以及中國匯率政策假說。這三個假說的實質認為東亞經濟體是造成國際貿易不均衡以及全球金融經濟危機的主因。筆者對這三個假說進行了一一批評,并指出美元作為儲備貨幣與美國金融政策的失誤導致的美國房地產及股市泡沫才是國際貿易不平衡和全球金融危機的根源。在此基礎上,總結了全球金融危機的教訓并認為中國還有20年保持年均8%增長率的潛力。

關鍵詞: 國際貿易不均衡;金融危機;房地產;股市泡沫;東亞經濟體

中圖分類號:F831

目前,國際理論界和輿論界存在關于國際貿易不均衡和全球金融經濟危機原因的三種假說,分別為東亞經濟體的出口導向戰略、自我保險假說以及中國匯率政策假說。這三個假說都認為東亞經濟體是造成國際貿易不均衡以及全球金融經濟危機的主因。筆者對此表示質疑,從理論和實證兩方面對這三種假說進行了一一批評。在此基礎上,提供了一種新的假說,認為這一次的國際經濟金融危機,以及此前的國際貿易不均衡,根本原因在于美元作為儲備貨幣與美國的政策失誤造成美元貨幣和信貸資金急劇增加和過度的投機行為,導致美國房地產和股市的泡沫。在此基礎上,總結了這次全球金融危機的教訓,并再次論述了先前對中國前景的樂觀看法,認為中國還有20年保持年均8%增長率的潛力。

一、關于國際金融經濟危機的三種假說

全球金融經濟危機突如其來,至今還在繼續發展,它產生的原因是什么?它給我們的經驗教訓是什么?以后我們將如何避免同樣情形的發生?

眾所周知,國際金融經濟危機是由美國的房地產泡沫破滅所引發。關于美國出現房地產泡沫的原因,國外理論與輿論界普遍認為,是由于國際貿易不平衡,中國和東亞經濟體積累了大量外匯,購買美國國債,壓低利率,導致大量的資金流向房地產和股票市場,引起了房地產的泡沫和股市的泡沫。這一觀點把這場國際經濟金融危機產生的根源歸結為外部貿易不平衡的東亞國家和經濟體。

何種原因導致東亞經濟體積累了那么多外匯而造成這樣的國際不平衡?理論界提出三種假說:第一種假說認為,東亞經濟體奉行的出口導向戰略。出口多了,貿易盈余自然就多。第二種假說認為,東亞金融危機爆發后,東亞經濟體為了自我保險而增加出口以積累外匯。1998年東亞金融經濟危機以后,東亞經濟體,像韓國、泰國、馬來西亞等國吸取了一個經驗教訓,即認為,如果外匯儲備不足的話,很可能給投機家一個機會來狙擊一國的貨幣,造成金融經濟危機。所以為了自我保險,就開始增加積累外匯。除了這兩種說法之外,一個更流行的說法是中國壓低人民幣真實匯率的政策。中國政府人為的壓低人民幣匯率,造成中國出口大量增加,外匯大量積累。

上面這三種假說所闡述的機制似乎都可能增加東亞經濟體大量的出口和外匯積累,然而危機發生前所出現的國際貿易不均衡是否真的由這三個可能的假說所闡述的原因引起?對此需要結合經驗數據進行考察。

(一)關于東亞經濟的出口導向戰略假說的質疑

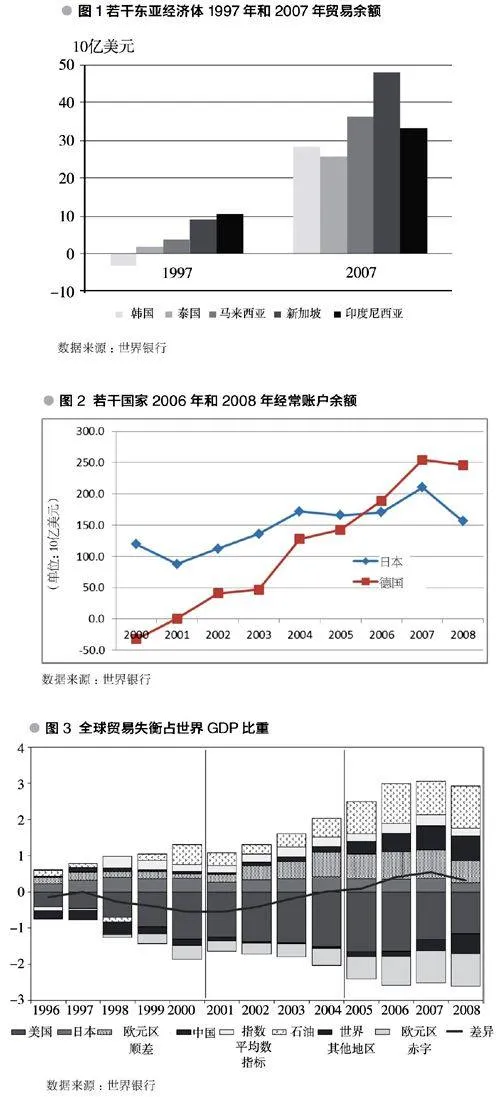

東亞經濟體在近幾年貿易順差確實激增,但是,東亞經濟體從1960年代以來一直奉行出口導向戰略,在2000年以前貿易基本平衡,就算有盈余數量也很小(圖1所示)。因此,出口導向戰略不會是2000年以后國際貿易不平衡劇增的主要原因。

(二)關于東亞經濟自我保險假說的質疑

如這個假說所述,東亞經濟體在1990年代末的金融危機之后,經常賬戶的順差劇增。然而,如圖2所示,日本和德國擁有儲備貨幣地位、無需以積累外匯來自我保險的國家,其經常賬戶的順差在同一時期也一樣猛增。如日本在1998年以后,整個外匯儲備是1000億美元,2007年其外匯儲備激增至1萬億,這與“自我保險”假說相背。而且,中國從2005年以后的經常賬戶盈余和外匯積累也遠遠超過自我保險的需要。

(三)關于中國壓低匯率政策假說的質疑

那么,國際貿易不均衡與國際金融危機是否由于中國的匯率政策造成?國際貿易不平衡的現象在2002年開始引起關注,其后愈演愈烈。中國從2003年開始即被指責人民幣真實匯率低估,認為是國際貿易不平衡的罪魁禍首。然而,以下事實與此說法相去甚遠:中國的貿易順差直到2005年后才變大。2003年時,貿易順差比1997、1998年小,而那時人民幣幣值普遍被認為是高估而非低估。不可能順差變小,反而幣值是低估。2005-2008年間,人民幣對美元升值20個百分點,但國際貿易不均衡和中美貿易不均衡繼續擴大(如圖3所示)。

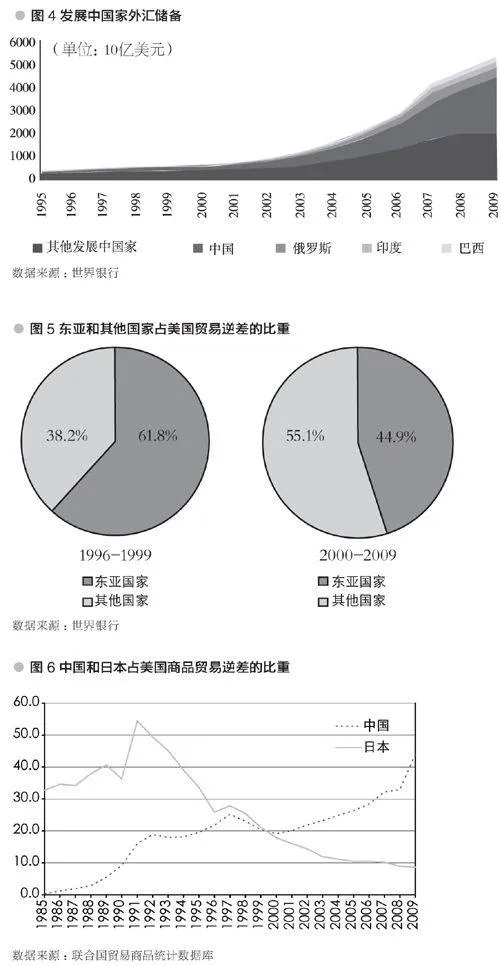

另外,其他發展中國家的貿易順差和外匯儲備也同樣增加。假如中國的匯率低估是國際和美國貿易不均衡的罪魁禍首,那么其他和中國在國際市場上處于競爭地位的發展中國家的貿易盈余和外匯儲備應該都會減少。然而,如圖4所示,整個發展中國家的外匯儲備從2000年不到1萬億美元,急劇增加到2008年的5萬多億美元。

上述三個假說都認為東亞經濟體是造成國際貿易不均衡的主因。然而,美國對中國的貿易赤字雖然增加頗多,但東亞在美國的貿易逆差中所占的比重卻明顯地下降,如圖5所示,東亞在美國的貿易逆差中所占的比重,從90年代占61.8%降為2000-2009年間的44.9%。以上事實說明上述三個普遍被接受的說法不可能是造成國際貿易不平衡和這次國際金融經濟危機的根本原因。

實際上,中美貿易不均衡反映的是通過地區產業鏈的整合,輕加工制造業從其他東亞經濟體轉移到中國,隨著這種轉移,原來美國與東亞貿易的逆差也移轉到中國,這從圖6可以得到印證。

二、和所有事實都能一致的新假說

因此,我們需要一個和所有事實都能一致的新假說。新假說認為,國際不均衡是美元作為國際儲備貨幣以及美國如下兩個政策變化所致。第一,1980年代開始的放松金融管制政策,允許金融機構高桿杠運作;第二,2001年互聯網泡沫破滅,美聯儲采取了低利率政策刺激經濟。以上政策造成貨幣和信貸資金急劇增加和過度的投機行為,導致美國房地產和股市的泡沫。從80年代開始,美國,包括歐洲,開始推行放松金融管制政策。放松金融管制一個最直接的結果就是允許金融機構高杠桿運行,所以可信貸資金增加,流動性增加。同時從2001年,美國互聯網泡沫經濟破滅,照理說泡沫經濟破滅要進入一段蕭條時期,但當時格林斯潘為了避免美國經濟深度衰退,實行非常寬松的貨幣政策,利率從2001年泡沫經濟破滅之前年利6.5%連續23次降息到18個月以后的1%,接近零利率。這就造成流動性過剩,造成大量投機行為。這些投機的錢在美國國內就流到房地產市場和股票市場,造成房地產和股市的泡沫。

泡沫的財富效應使得美國的家庭過度消費。泡沫還沒有破滅之前,大家都感覺到自己有錢了,有財富效應,再加上金融衍生產品的開發,金融創新允許家庭把房地產增值的部分套現出來銷售,消費需求就增加了,美國老百姓負債占可支出收入的比重急劇增加。再加上美國政府因為阿富汗和伊拉克戰爭增加了財政赤字,使得國內需求和貿易赤字猛增。由于美元是國際儲備貨幣,這種赤字增加得以長期靠增發貨幣來維持。

到了2000年中國已經成為美國勞動密集型的加工制造消費品的主要供給國,美國和中國的貿易逆差逐年擴大,中國和給中國提供中間制造品的東亞經濟體的貿易逆差,也就是它們的貿易順差,也逐年擴大。

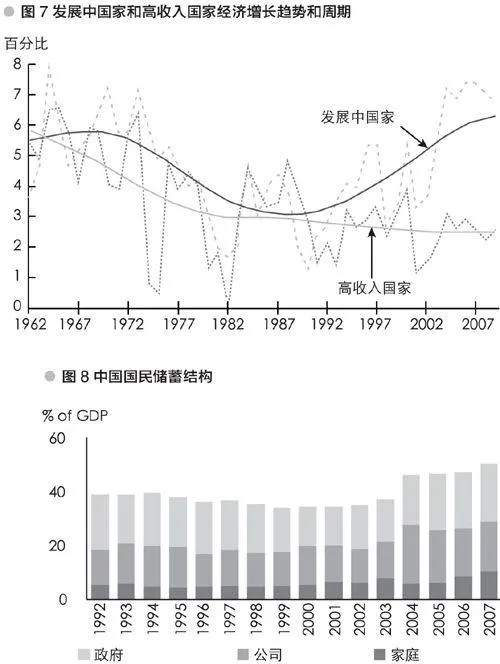

由美國政策變化引起的流動性過剩同時導致大量資本外流到發展中國家,從2000年的2000億美元,增加到2007年的1.2萬億美元,給發展中國家帶來了投資拉動的快速增長。如圖7所示,2002-2007年間發展中國家的經濟增長率達到了歷史新高。發展中國家投資拉動的經濟增長,導致許多以出口資本品的發達國家,如德國、日本等的貿易也產生大量順差。許多國家的加速發展導致對能源、原材料等自然資源需求的快速增加、價格上漲和資源出口國的貿易盈余。

由于美元是國際儲備貨幣,在其他國家的國內不能流通,各國中央銀行,只能將外匯收入用于購買美國的政府公債或其他金融資產,造成了發展中國家資金大量外流到美國而壓低了美國利率的假象。

那中國的貿易順差為何增加那么多?大的貿易順差反映的是國內的高儲蓄。國內儲蓄高的原因,一般學者認為是缺乏社會保障體系和人口老齡化。然而,上述原因不可能是中國國內儲蓄率高的主要原因,這是因為,中國的家庭儲蓄只占國內生產總值的20%左右,和印度處于同一水平。如圖8所示,中國的儲蓄率高的一個特色是企業的儲蓄率高,其原因則是作為雙軌制改革的一個后遺扭曲問題:金融過度集中在大銀行和資本市場,形成對大企業的隱性補貼;自然資源的低稅費;某些產業的壟斷。上述扭曲的消除是中國改善收入分配,增加家庭收入和消費,減少外貿順差的治本之策。

三、全球金融經濟危機的教訓

這次國際金融經濟危機中有些經驗教訓值得吸取。中國有一句古話叫做對癥下藥才能藥到病除。國際貿易長期不平衡,對逆差國來說,不管是否外匯儲備國,都是不可長期維系的。如果在國際貿易不均衡開始出現的2002、2003年,發達國家能夠實事求是,面對問題,提出有效對策,而不是推卸責任,把自己政策造成的問題說成是別人的政策引起的,那么,這場二次大戰以來最為嚴峻的國際金融、經濟危機或許可以避免或是緩解。

發達國家政府委過于人的政策固然有其政治的考量,但是也和學界的推波助瀾有關。學者在研究問題時固然有基于政治原因而指鹿為馬的,但更多的是瞎子摸象。學者在研究問題時對現象的理解應該力求全面,而不要局限于一點,滿足于理論假說和所要解釋的主要現象一致,對任何理論假說應該多做推論,看是否每個推論都和已知事實一致。如果發達國家的學界能做到這一點,在國際貿易不平衡逐年加大時,他們也早就能發現出現這個不可持續的現象的真實原因,而幫助他們的國家制定藥到病除的政策,或至少不會為他們國家委過于人的政策搖旗吶喊。

隨著中國國際經濟地位的提升,中國經濟政策對國際經濟的影響會越來越大,各種矛盾沖突也會越來越多。從這次全球金融經濟危機爆發前,國際貿易不均衡問題的爭論中,我們可以發現利用外國的理論作為依據來制定政策或談判,中國會永遠處于被動的地位。中國的學者有責任,根據事實自建內部邏輯自洽而各種推論又能和各種事實一致(外恰)而不是和單一現象一致的理論,這樣才能把握我們自己的命運,不隨別人的音樂跳舞。在國際談判中,我們才能理直氣壯,化被動為主動,發揮崛起大國所能發揮的積極作用。

四、中國經濟增長前景

在最近的一個演講中,筆者提出的中國經濟還有20年年均8%增長潛力的看法在媒體和學界引起不少評論。關于至2030年,中國有保持年均增長8%潛力的觀點在1994年出版的《中國的奇跡》上已經談過,2008年出版的《中國經濟專題》上也做過詳細論證。以后幾年,在國內、國外的各種會議上也多次談及。

筆者仍堅持先前對中國前景的樂觀看法。為何需要對中長期的增長潛力進行判斷,這因為這一判斷會影響短期的政策選擇和長期發展的績效。一頭小毛驢吃得再多也不可能長得和馬一樣大,但一匹馬不給足夠多的草料,也可能真的只能長得和一頭毛驢一樣大。

中國還會有20年8%增長潛力的說法之所以會被有些學者懷疑,原因有二:其一,還不曾有任何一個國家曾經維持50年年均8%以上的增長;其二,高速增長的國家,在人均收入按購買力評價計算達到1萬美元左右時,增長速度都放緩。然而,鄧小平同志在改革開放初期提出20年翻兩番,年均增長7.2%時,歷史上也不曾有過像中國人口這么多,底子這么薄的國家,曾經達到那樣的增長速度。而我們現在實際達到的是32年年均增長9.9%。

其次,從新結構經濟學的視角來看,一個國家的增長速度決定于其技術創新和產業升級的速度,而一個發展中國家的增速潛力,主要不是由絕對收入水平決定,而是由后發優勢大小決定的。按 Maddison 的數據,以1990年的購買力平價計算, 當日本、德國等人均收入達到1萬美元時,其人均收入已達到美國的65%,而我們達到1萬美元時,人均收入還不足美國的25%。所以,同樣是1萬美元的水平,其后發優勢的潛力相差甚大。

2008年我國人均收入是美國的21%,相當于日本1951年,臺灣地區1975年、韓國1977年和美國的差距水平,在這個差距上,日本維持了20年9