我國上市公司關聯交易政府監管效果研究

2012-12-23 07:37:46李莉

東岳論叢 2012年3期

李 莉

(1.山東大學管理學院,山東濟南250100;2.山東財經大學會計學院,山東濟南250014)

我國上市公司關聯交易政府監管效果研究

李 莉1,2

(1.山東大學管理學院,山東濟南250100;2.山東財經大學會計學院,山東濟南250014)

非公司關聯交易是控股股東對中小股東利益侵占的主要途徑之一,對關聯交易的治理是各國資本市場面臨的一個重大問題。法律體系的不完備性為證券市場中政府監管發揮作用提供了空間。近年來,我國證監會、財政部等監管機構出臺了一系列規范上市公司關聯交易行為的政策法規。其所涵蓋的監管措施主要集中于:名稱界定、價格規制、數量規制、信息披露、公司治理、違規措施等幾大方面。將關聯交易監管措施對上市公司關聯交易行為的影響進行實證檢驗,結果發現,上市公司同第一大股東關聯交易發生額與監管程度顯著正相關,上市公司對控股股東資金借出及凈借出的數額與監管程度顯著負相關。也就是說,在監管環境日益強化的背景下,關聯交易依然是上市公司及其控制股東偏好的交易方式,關聯交易監管措施可以在一定程度上抑制大股東通過關聯交易實施的利益侵占。

關聯交易;政府監管;資金侵占;公司治理;會計;信息披露

一、引 言

與傳統公司治理文獻強調投資者與管理層之間的利益沖突(Jensen and Meckling,1976)不同,近些年來另一種形式的利益沖突引起了更廣泛的關注,即公司的控股股東為自利而犧牲中小股東的利益,在存在控制性股東的公司中核心的代理問題轉變為控制性股東對中小股東的利益侵占。Johnson等(2000)提出“掏空”(Tunneling)的概念來描述這種利益侵占現象,其中提到關聯交易便是“掏空”的諸多途徑之一。關聯方交易的主體盡管在法律上是平等的,但事實上往往并不平等,關聯人在利己動機的誘導下,將關聯交易作為調節利潤、轉移利益、操縱股價的有力工具。因此,對關聯交易的治理便成為各國資本市場要面臨的一個重大問題,國內外許多學者也對此進行了廣泛深入的研究,從宏觀層面的法律規制、政府管制,到微觀層面的公司治理。在新興市場經濟國家,管制機構可以替代司法機制來執行私人契約或規則,政府管制可以在一定程度上替代法律保護的不足(Glaeser等,2001[1];Berkman等,2003[2];Djankov等,2008[3])。1997年我國財政部出臺了第一項具體會計準則《關聯方關系及其交易的披露》便是針對上市公司普遍存在并且日益泛濫的關聯交易行為,自此之后中國證監會、財政部等政府監管機構通過不斷出臺一系列規范關聯交易行為的法規政策對上市公司的關聯交易行為展開監管。這些政策法規有的通過強化、細化信息披露達到監管目的(呂長江和肖成民,2006[4]),有的是通過對關聯交易價格的會計確認規定上限即價格規制的手段實施監管(潘飛等,2006[5]),有的通過數量管制的方式限制關聯交易(賀建剛等,2010[6]),還有的通過完善相應的公司治理機制來限制大股東通過非公平關聯交易對中小股東實施利益侵占(Berkman等,2008[7])。那么,這些政府監管措施是否有效抑制了非公平關聯交易行為,本文對此展開研究。

二、我國上市公司關聯交易政府監管概況

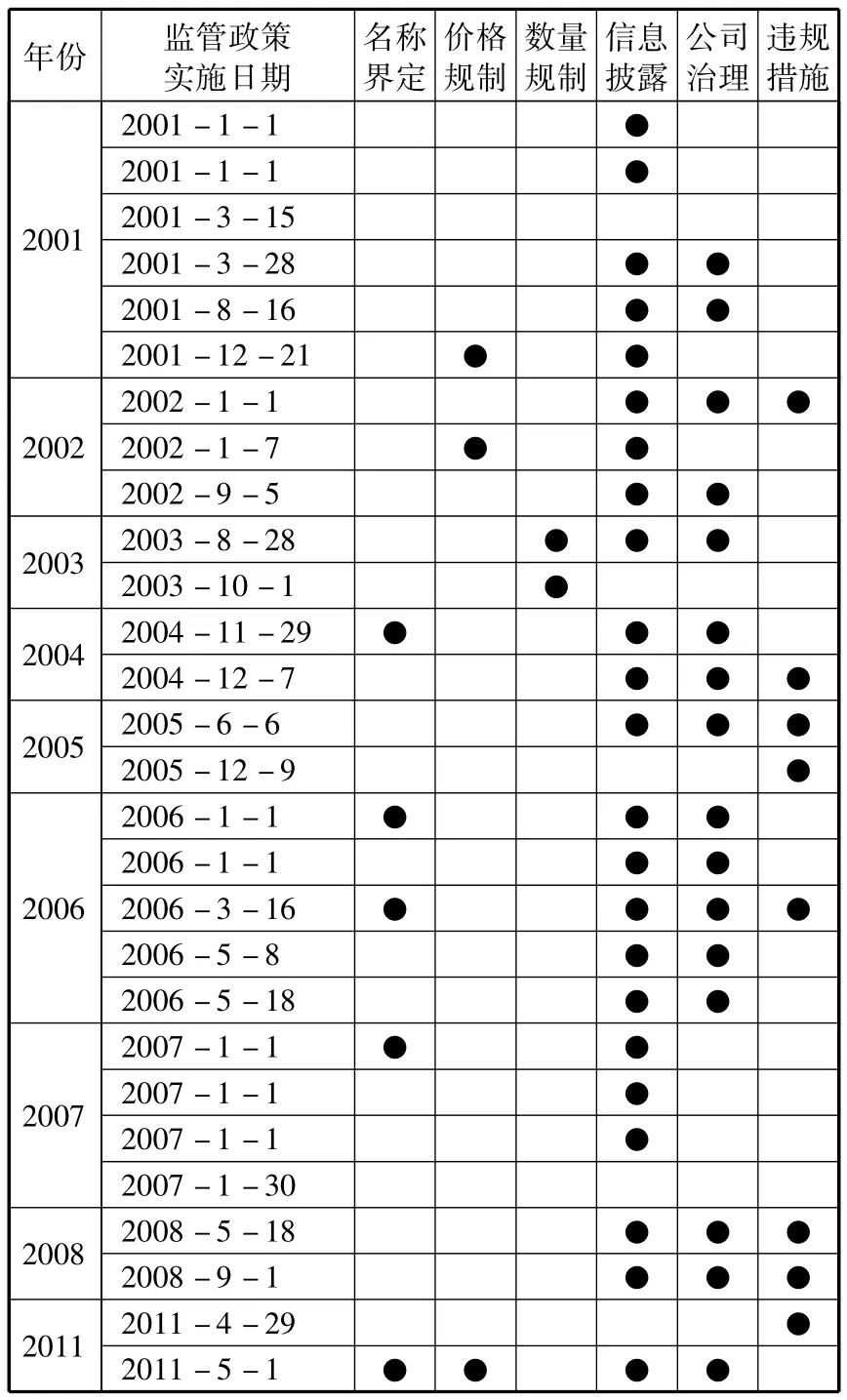

在我國,對上市公司關聯交易的監管主要由會計管制和證券監管組成,財政部、證監會及證券交易所為主要的關聯交易規制和監督機構。會計管制方面,財政部通過制定一系列相關的會計準則約束上市公司日常對關聯交易會計上的確認和計量以及定期報告財務部分中關聯交易的披露,另一方面其領導的注冊會計師協會通過擬定相關獨立審計準則指導民間審計機構對關聯交易進行鑒證。證券監管方面,證監會制定信息披露規則和上市公司治理準則,證券交易所制定股票上市規則,兩者著重從規范信息披露和強化公司治理的角度進行監管,另外兩者還對關聯交易違規的上市公司及責任人進行處罰,證監會的處罰形式有公開批評、警告、罰款、市場禁入,滬深證券交易所的處罰形式包括公開譴責和內部通報批評。

表1 我國上市公司關聯交易監管情況匯總表

從監管內容來看,出臺的法規政策所涵蓋的監管措施主要集中于對關聯人或關聯交易行為的界定、價格規制、數量規制、信息披露、公司治理、違規措施等幾大方面,其中信息披露包括財務信息(主要指定期報告中的財務報告)以及非財務信息(主要指定期報告中的非財務信息及臨時公告),公司治理方面包括上市公司獨立性、董事會批準、股東大會批準、關聯董事和關聯股東回避表決、獨立董事控制、審計委員會控制、及監事會監督等。表1對2001——2011年我國關聯交易監管政策按監管內容進行了梳理。總體來看,近年來監管機構針對企業關聯交易不斷有新的監管措施出臺。具體來看,這些監管政策有些是為了應對新的關聯交易形式而制定,有些是隨著企業關聯交易形式或動機的變化而對原有政策的細化和修訂,可以說,監管機構隨著企業關聯交易行為特征的變化而不斷調整監管措施。

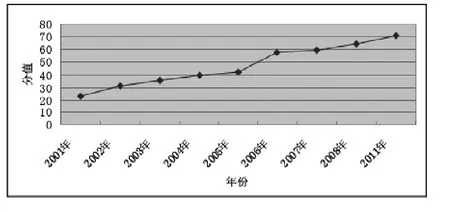

LLSV(1997,1998,2000)的“法與金融”一系列經典文獻橫向比較了國與國之間在法律與融資上的差異,他們通過對法律賦分值的方法比較大陸法系國家與英美法系國家法律保護程度的差異。沈藝峰等(2004)[8]在研究我國不同歷史階段中小投資者法律程度對IPOs的初始收益率的影響時,亦通過對法律法規賦分的方法度量不同歷史階段我國中小投資者法律保護程度的差異。本研究借鑒上述文獻的做法,嘗試采用對我國近年來監管機構制定的規范上市公司關聯交易的主要監管政策(表1)賦分值的方法衡量監管部門對關聯交易的監管程度。我們參考沈藝峰等(2004)對法規條款的賦分原則,形成了一套反映上市公司關聯交易監管情況的分值體系①我們首先將近年來監管機構出臺的政策中直接涉及關聯交易的條款收集起來,將其分別歸入對關聯人或關聯交易行為的界定、價格規制、數量規制、信息披露(分為財務報告及其他)、公司治理(又細分為獨立性、董事會批準、股東大會批準、關聯董事回避、關聯股東回避、獨立董事控制、審計委員會控制、監事會監督)、及違規措施等諸多方面;其次將各法規在所涉及到的這些方面上加減相應的分值,得出各法規的累計分值,繼而得出各年度的累計分值。,從關聯交易監管情況分值的年度變化趨勢(見圖1)來看,監管部門對上市公司關聯交易的監管程度呈現出一個不斷增強的趨勢。

圖1 關聯交易監管情況年度變化趨勢

三、研究設計

(一)樣本及數據來源

由于中國證監會要求從2004年開始公布上市公司的控制鏈條,為獲得大股東之間的實際關系以便研究第一大股東集團主導的關聯交易①以往的多數研究結果大多支持的是第一大股東集團主導的關聯交易與上市公司治理結構變量之間的相關關系。第一大股東集團,包括第一大股東自身、第一大股東的母公司以及第一大股東母系集團內部的所有成員,后同。另外,除非特殊說明,本文所指的大股東或控股股東均指公司的第一大股東(集團)。,我們選擇滬深兩市所有A股上市公司在2004年——2009年六年間的集合數據作為研究樣本進行研究,從前文規則匯總情況來看,這一段期間也基本涵蓋了規則密集出臺的年份。在此基礎上,對數據進行如下篩選:剔除金融、保險行業上市公司;為研究上市公司普遍性的關聯交易行為,剔除ST、*ST公司;為保持樣本公司大股東行為的持續性,剔除在這六年中第一大股東發生變更的公司;剔除六年中新上市的公司;如果某上市公司在某年度與一大股東集團無關聯交易發生,則不包含在該年度樣本中;剔除關聯交易不涉及資金往來的公司,剔除關聯交易發生額為極端值的數據。經篩選,共獲取最終的樣本量為4002個,其中2004——2009年間的分布為685、689、672、660、650和646家。關聯交易和財務數據主要來自CSMAR數據庫,公司治理數據主要來自CCER數據庫,部分缺失數據查詢上市公司資訊網公開報告補充和校正。

(二)變量定義

1.因變量

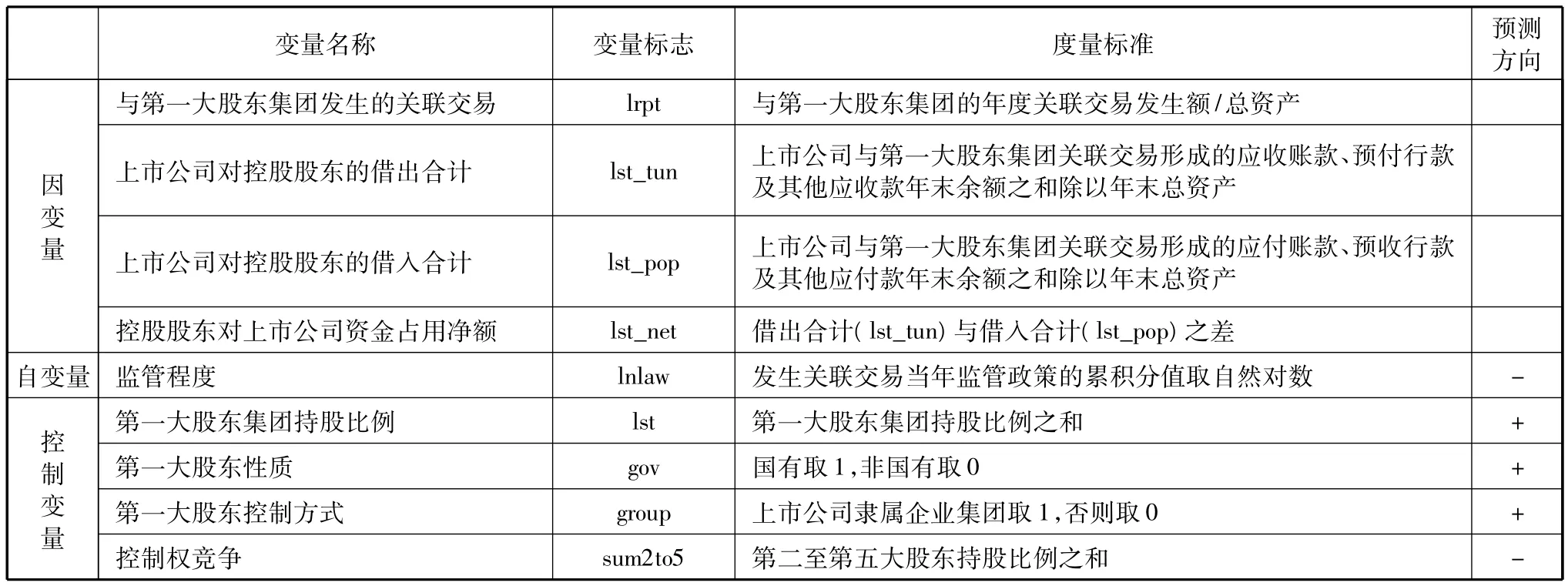

在所有關聯交易中上市公司與第一大股東之間的關聯交易占70%左右(陳曉和王琨,2005),很多監管政策亦旨在減少那些能夠控制上市公司或影響上市公司決策的關聯方的利益侵占行為,因此本文研究監管政策變遷對上市公司與第一大股東集團發生的關聯交易的影響。故因變量選取上市公司與第一大股東集團的年度關聯交易發生額、以及與第一大股東有關的資金往來金額(包括上市公司對第一大股東集團的借出合計、借入合計、及兩者差額凈借出)②關聯方資金占用的計算采用的標準參考了李增泉(2004)的計算方法。,為消除規模的影響均用發生額度被總資產相除后的數字。

2.自變量

自變量是關聯交易發生當年我國對上市公司關聯交易的監管程度,用發生關聯交易當年監管政策的累積分值取自然對數衡量,用lnlaw表示。

3.控制變量

參考以往研究結論,本部分研究取公司治理變量第一大股東持股比例③本文定義的各大股東持股比例是指,若公司年報中披露的前十大股東之間沒有關聯關系,則各股東的持股比例為其直接持股比例;若公司年報中披露的前十大股東之間存在控制性關聯關系(包括母子關系和兄弟關系),則首先將這些股東的持股比例進行合并,各股東的持股比例根據合并后的數據計算求得。、第一大股東性質、第一大股東控制方式、控制權競爭、獨立董事比例、審計委員會設置情況,以及財務變量財務杠桿和凈資產收益率作為控制變量。

所有變量及其度量標準列示在表2中。

表2 變量的定義與度量標準

續表

四、實證結果及分析

(一)主要數據描述

表3 主要數據描述

從表3匯總情況來看,企業發生關聯交易并沒有隨著監管情況的加強而有所減少,與我們預期的恰恰相反,與第一大股東發生的關聯交易數額基本上隨著監管情況的加強而增加(除了在2006年略微下降,這可能與2006年政策密集出臺有關)。就資金往來情況而言,上市公司向控股股東借出的資金呈下降的趨勢(借出占總資產的比重從2004年的3.03%下降到2009年的1.16%),從控股股東借入的資金呈上升的趨勢(借入占總資產的比重從2004年的1.56%上升到 2009年的 2.38%),由此造成控股股東凈占用的資金呈逐年下降趨勢(凈借出占總資產的比重從2004年的1.48%下降到2009年的-1.22%),而且在2007、2008和2009年為負值,即控股股東占資情況得以扭轉。

(二)回歸分析

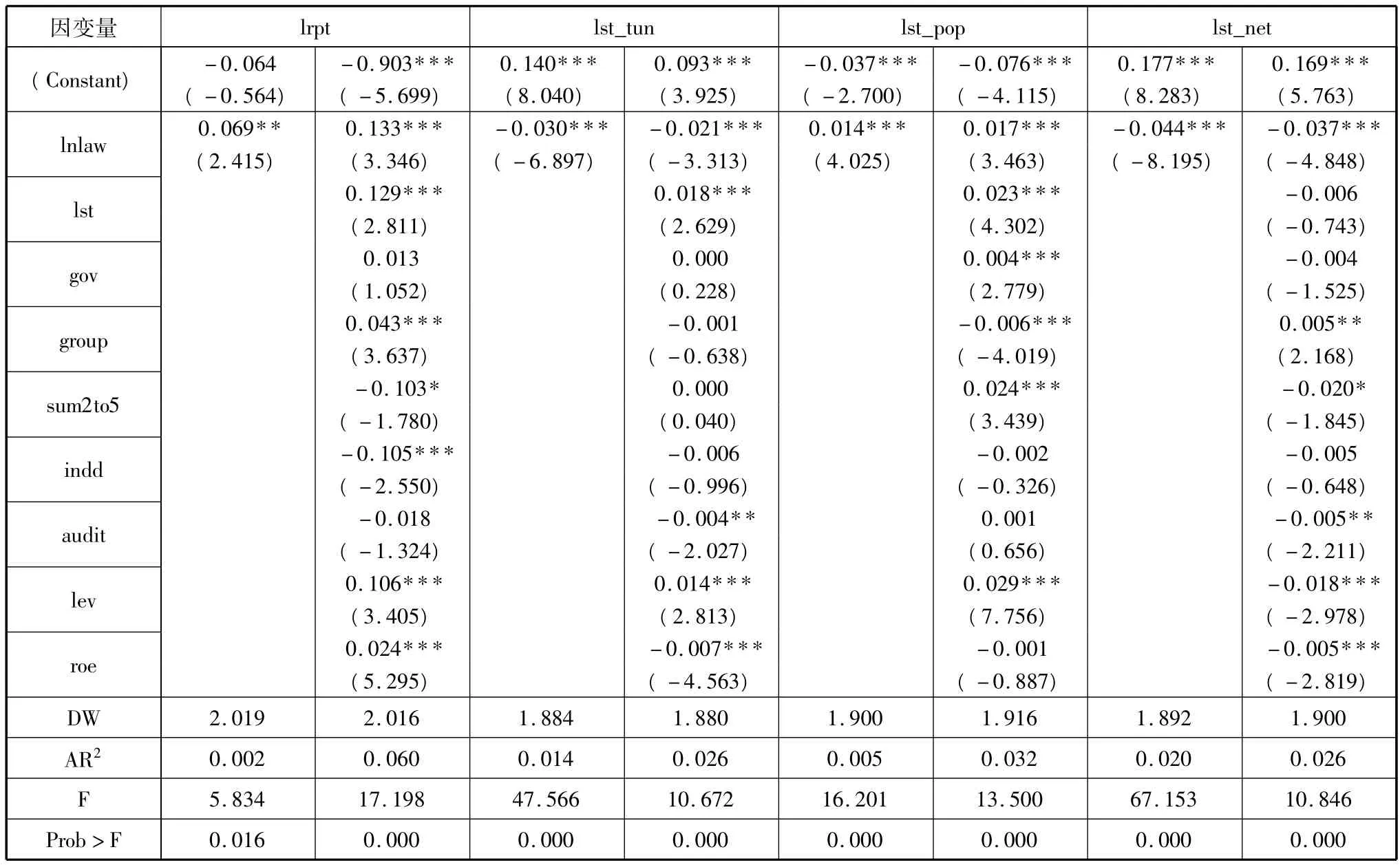

表4 回歸分析結果

從回歸分析結果可以看出,當上市公司與第一大股東發生的關聯交易(lrpt)作為因變量時,無論我們考察lnlaw對它的單獨影響,還是控制其他變量看lnlaw對它的影響,lnlaw均與lrpt顯著正相關,即與第一大股東關聯交易發生額隨著關聯交易監管程度的增強而提高,也就是說,監管制度的加強并沒有改變上市公司及其第一大股東對關聯交易的偏好。就資金往來情況而言,關聯交易監管程度(lnlaw)與上市公司對控股股東借出資金(lst_tun)顯著負相關,與上市公司對控股股東借入資金(lst_pop)顯著正相關,與對控股股東凈借出數額(lst_net)顯著負相關,顯著性水平均為1%,也就是說,隨著監管程度的加強,上市公司對控股股東資金借入的數額呈顯著增長態勢,上市公司對控股股東資金借出呈顯著下降態勢,因此,凈借出的數額(即控股股東凈占資)呈現顯著下降的趨勢。

五、結 論

通過梳理近年來監管機構出臺的一系列規范關聯交易行為的政策法規可以發現,其所涵蓋的監管措施主要集中于:名稱界定、價格規制、數量規制、信息披露、公司治理、違規措施等幾大方面。將關聯交易監管措施對上市公司關聯交易行為的影響進行實證檢驗,研究結果證實,在監管環境日益強化的背景下,關聯交易依然是上市公司及其控制股東偏好的交易方式;進一步用關聯交易中的資金往來數據展開的實證檢驗結果表明,關聯交易監管措施可以在一定程度上抑制大股東通過關聯交易實施的利益侵占。

值得注意的是,本文在做監管程度對關聯交易影響的實證檢驗時,是根據上市公司公開披露的關聯交易數據展開研究,這就假定了所有關聯交易均被真實的披露出來,那些隱瞞了關聯方關系、關聯交易非關聯化的情形卻未包含于樣本之中,大樣本研究難以辨別每一筆關聯交易的真實意圖,這也是監管的難點,今后的研究可以就關聯交易非關聯化展開案例研究。

[1]Glaeser E,Johnson S,Shleifer A.Coase Versus the Coasians.Quarterly Journal of Economics,2001,116(3):853-899.

[2]Berkman HC,R.A.Fu JL.Expropriation,regulation and firm value:Evidence from events in China.2003.

[3]Djankov S,La Porta R,Lopez-de-Silanes F,et al.The law and economics of self-dealing.Journal of Financial Economics,2008,88(3):430-465.

[4]呂長江,肖成民:《民營上市公司所有權安排與掏空行為——基于陽光集團的案例研究》,《管理世界》,2006年第10期,第128-138頁。

[5]潘飛、文東華、段軍山:《關聯購銷、價格管制及價值相關性研究——來自我國上市公司的經驗證據》,《財經研究》,2006年第5期,第60-69頁。

[6]賀建剛、孫錚、李增泉:《難以抑制的控股股東行為:理論解釋與案例分析》,《會計研究》,2010年第3期,第20-27頁。

[7]Berkman H,Cole RA,Fu LJ.Political connections and minority-shareholder protection:Evidence from securities-market regulation in China.Journal of Financial and Quantitative Analysis,2008:1-60.

[8]沈藝峰、楊熠:《我國中小投資者法律保護歷史實踐的實證檢驗》,《經濟研究》,2004年第9期,第90-100頁。

李莉(1978-),女,山東大學管理學院博士生,山東財經大學會計學院講師。研究方向:公司治理與財務管理。

F279.24

A

1003-8353(2012)03-0164-05

[責任編輯:王成利]

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:30

當代陜西(2021年17期)2021-11-06 03:21:36

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

當代陜西(2019年15期)2019-09-02 01:52:00

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

學苑創造·A版(2018年11期)2018-02-01 06:29:20

汽車工程學報(2017年2期)2017-07-05 08:13:02