從供求結合的視角看我國農村的金融抑制*——基于中國三省九縣調研數據的實證研究

2012-12-23 07:37:02張亞光杜浩然

東岳論叢 2012年3期

張亞光,杜浩然,王 策

(1.北京大學經濟學院,北京100871;2.中國外交部,北京100701)

從供求結合的視角看我國農村的金融抑制*

——基于中國三省九縣調研數據的實證研究

張亞光1,杜浩然1,王 策2

(1.北京大學經濟學院,北京100871;2.中國外交部,北京100701)

農村金融市場的作用是不可或缺的,因為金融中介能夠促進農村經濟的發展和減少貧困,這一點在發展中國家尤其具有重要的意義。在我國,農村金融抑制對農村經濟發展的阻礙隨著經濟發展越發凸顯。所以,分析我國農村金融抑制現象的表現、影響和原因,探討解決農村金融抑制的策略和路徑,從而為深化農村金融改革提出具有可行性的政策建議,有著重要的理論與現實意義。基于中國三省九縣約2000戶農村家庭的抽樣調查數據,從需求和供給相結合的視角考察我國農村的金融抑制現象。通過采用部分可觀測的二元常態機率模型,正確描述農戶貸款有效需求和正規金融機構貨款供給對農村金融抑制的影響,計算出考慮了有效需求后我國的農村金融抑制率約為55.64%,這與一般意義上的農村金融抑制率81.90%相比大大降低。當前,我國農村仍然面臨著較為嚴重的供給型金融抑制,但農戶貸款有效需求的低下則可能成為未來農村金融乃至實體經濟發展的瓶頸。

農村金融;金融抑制;部分可觀測的二元常態機率模型;民間金融

一、引 言

各國以往的實踐和研究都表明,農村金融市場是不可或缺的,因為金融中介能夠促進農村經濟的發展和減少貧困,這一點在發展中國家尤其具有重要意義。但是在我國尤其是在經濟欠發達地區,農村金融仍然存在許多問題,農村正規金融整體表現的失敗尤為突出。從自我持續性來看,作為農村金融主力軍的農信社歷史包袱沉重,資產質量差,經營十分困難。從覆蓋面來看,首先,農村金融機構的信貸資金投入不足;其次,農村金融機構的分支機構不斷減少;另外,農村金融機構提供的服務種類比較單調,不能滿足農戶的多樣化金融需求。由于缺乏合適有效的農村金融機構,大量農戶不得不求助于非正式部門。近年來,雖然政府投入了大量的資金發展低息貸款,大多數農戶仍然需要從非正規金融的渠道融資①②何廣文:《從農村居民資金借貸行為看農村金融抑制與金融深化》,《中國農村經濟》,1999年第10期,第42-48頁。。

按照很多學者的觀點,金融抑制現象表現為“發展中國家的金融體制和經濟增長之間表現出來的是相互制約的關系,一方面金融體制的落后和缺乏效率,束縛了經濟的增長;另一方面,經濟的呆滯又限制了資金的積累,制約了金融的發展,從而形成金融發展與經濟增長相互‘促退’的惡性循環”③王紅莉:《基于需求視角的陜西農村金融抑制問題研究》,西北大學碩士學位論文,2009年。。由上面的分析可以看出,我國的農村金融抑制現象普遍存在,農村金融抑制對農村經濟發展的阻礙越發突出。所以,分析我國農村金融抑制現象的表現、影響和原因,探討解決農村金融抑制的策略和路徑,從而為深化農村金融改革、建設社會主義新農村提出具有可行性的政策建議,有著重要的理論與現實意義。

本文使用2009年“北大—花旗農村金融調查”獲得的數據,在對國內外研究現狀和金融抑制理論進行分析和評價的基礎上,從需求和供給相結合的視角對我國農村金融抑制的表現和成因進行實證分析,在此基礎上為消除金融抑制提出參考性的政策建議。

二、數據描述

本文數據來源于“北大—花旗2009年農村金融調查”對中國農村金融市場進行調研獲得的數據。該調查根據各省經濟發展狀況,以經濟發展發達、中等、欠發達為基礎并參照各省的地理位置選取黑龍江、湖南、云南三省作為大的調查地點,然后按地圖抽樣框分層次對三省的縣(市)及行政村進行抽樣。其中,黑龍江省選取漠河縣、東寧縣、龍江縣,湖南省選取醴陵市、岳陽市、桑植縣,云南省選取嵩明縣、南澗縣、彝良縣。在每個抽取村莊中,調查采用事先固定門牌尾號的方法對農戶進行抽樣,最大可能的保證了抽樣的隨機性。

此次調查共計收回問卷1951份,涵蓋了農戶在2008年的資產、收入、消費、信貸等1592個方面的數據。通過對相關數據進行整理考察,剔除了缺失值與異常值,最終獲得樣本1842個。從宏觀上看,這三個省分布于中國三個典型地區,即東北(黑龍江省)、中南(湖南省)、西南(云南省)。因此我們認為,與以往的調查相比,本文所運用的數據為研究提供了非常好的基礎:首先,調查進行于2009年,獲取的是農戶在2008年的相關數據,具有即時性,因此能夠較好地反映中國農村當前面臨的現實問題;其次,樣本數量及其包含信息足夠豐富,足以支持深入的實證分析;再次,樣本具有較強的代表性,既包括了比較發達的省份,又包括了欠發達地區,能夠較好地反映我國農村金融的現狀。

根據所得數據,我們可以看到目前農村金融的來源主要有親朋好友、信用社、銀行、民間金融機構等。其中,親朋好友、民間金融機構被統一認為是非正規金融機構,而銀行、信用社、郵政儲蓄被認為是正規金融機構。

三、關于金融抑制的計量模型

(一)一個簡單的貸款行為模型

為了從正式金融機構和農戶的視角描述金融抑制的產生,我們建立一個簡單的貸款行為模型加以說明。

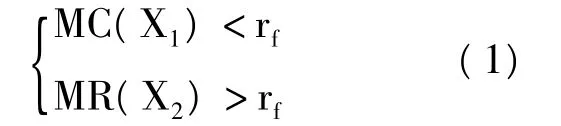

假定影響正規金融機構給農戶提供貸款的邊際成本的因素為X1,如借款家庭是否有貸款證、農戶借款數額、利率控制等;影響農戶貸款邊際收益的因素為X2,如住所離最近金融機構的距離、貸款用途等。正規金融機構提供貸款的邊際成本為MC(X1),農戶借款的邊際收益為MR(X2),則正規金融機構愿意提供貸款且農戶希望得到貸款(即具有貸款需求)兩者同時滿足的條件為:

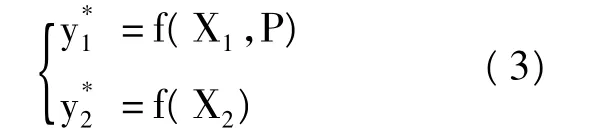

同時,政府對農村金融機構的決策具有較大的影響。也就是說,政府需要金融機構通過信貸發放實現對“三農”的支持,這也會改變金融機構的貸款行為,于是貸款行為模型需要作如下修正。

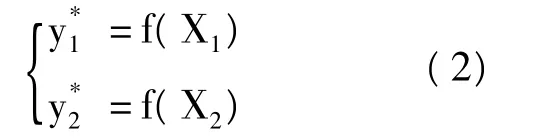

式(1)的經濟含義為,農戶借款的邊際收益MR(X2)大于其邊際成本rf,同時銀行對其提供貸款的邊際成本MC(X1)小于其邊際收益rf。此時,農戶的貸款需求才會得到滿足,農戶的貸款行為才會發生。令y*1代表正式金融機構提供貸款的數量,y*2代表農戶希望得到的貸款數量,貸款行為模型為:

式中P代表政府的政策。

(二)計量模型設定

以下簡單介紹我們使用的計量模型。

1、模型1——probit模型

為了便于比較,我們首先建立一個簡單的正規金融機構向農戶提供貸款的決策模型。假設在rf的利率水平下,所有農戶都有貸款需求,這樣農戶是否得到貸款就只取決于正規金融機構的貸款決策。模型形式為:

式中,X1、P定義同上,μ1是隨機干擾項,服從正態分布。在這里代表正規金融機構提供貸款意愿的隱含變量,y1代表正規金融機構的貸款決策,若y1=1,則提供貸款,否則不提供。這樣P(y1=0)即代表了信貸配給即金融抑制的程度。

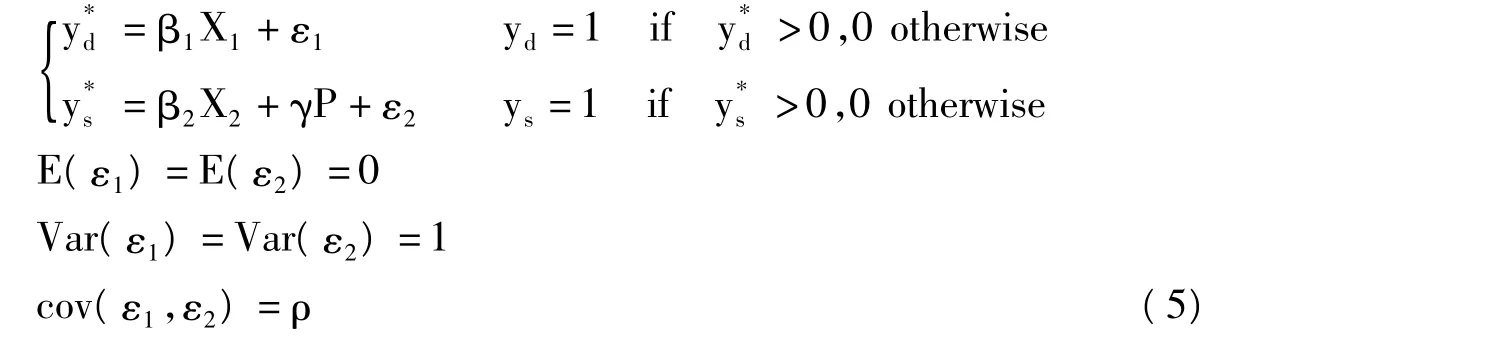

2、模型2——部分可觀測的二元常態機率模型

下面我們放松模型1的假設,允許在rf的利率水平下部分農戶不再有貸款需求。此時農戶貸款的決定機制可以通過聯立離散選擇模型來描述。

只有正規金融機構愿意貸款(ys=1)且農戶希望得到貸款(yd=1)時,貸款行為才會發生,我們才能觀察到農戶發生貸款行為,這是樣本所能提供的最大信息。將貸款行為記作y。

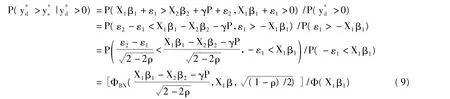

式(5)是一個典型的雙變量probit模型,且觀察值具有部分可觀察性(partial observability)的特征(即式(6)),即為部分可觀測的二元常態機率模型。這類模型最早由D.J.Poirier(1980)提出,估計方法采用最大似然法(MLE),其對數似然函數為:

這個模型能夠預測金融抑制的程度,即希望得到貸款但被正規金融機構拒絕的農戶比例。與模型1的預測相比,顯然它是衡量抑制程度的更為合適的指標。

模型2的優點在于假設條件更一般,符合農戶貸款的實際決定機制,由此得到的衡量金融抑制指標也更為合理。另外,模型2能夠有效利用ε1和ε2之間的相關性,從而得到更準確的估計。不過,正如Chun-lo Meng和Peter Schmidt(1985)指出的,因為某些被解釋變量無法被完全觀察到,模型估計的有效性必然會受到影響,這是我們因為信息的限制不得不支付的成本。

(三)農村金融抑制率的計算

根據上面的兩個計量模型設定,我們可以得出兩種情況下農村金融抑制率的計算方法。對于模型1來說,P(y1=0)即代表了信貸配給即金融抑制的程度,即此種情況下的金融抑制率。其計算公式為:

其中Φ是正態分布函數。

其中ΦBN和Φ是聯立正態分布函數和正態分布函數

在下面的討論中,我們將會根據這兩個公式計算出兩種情況下的農村金融抑制率,并據此進行深入分析。

(四)變量選取及其統計特征

為了研究的需要,本文側重從農村金融的供給和需求兩個方面研究影響農戶貸款行為和其造成的金融抑制情況,并試圖對我國金融抑制形成的原因進行分析。

通過實地調查我們發現,金融機構與農戶之間存在嚴重的信息不對稱影響了正規金融機構的供給行為。從這個意義上講,我們選取了家庭總資產、是否有貸款證、是否有親戚或者成員在金融機構工作、是否有黨員或者村干部作為考察供給的解釋變量,旨在考察信息不對稱對于正規金融貸款決策的作用。

式中:V為稀釋提取液的體積(mL);N為稀釋倍數;C為按標準曲線計算的溶液的總多酚濃度(mg/mL);m為樣品的質量(g)。

另一方面,交易成本是影響農民貸款需求以及正規金融機構貸款決策的一個重要因素。由此我們選取住所離最近金融機構的距離、需要借款數額作為考察交易成本的解釋變量。

農戶借款的用途也可能影響到正規金融機構的貸款決策。很多學者認為,就消費需要的用途而言,正規金融機構更傾向于發放滿足農戶生產需要用途的貸款,而其中政府政策導向的作用尤為突出。因此,我們將在計量模型中放入表示貸款用途的變量進行深入分析。

除了以上的核心變量以外,我們還將勞動力人口數量、省份、教育、家庭勞動力數量、年齡等顯示樣本個體特征等控制變量加入計量模型。

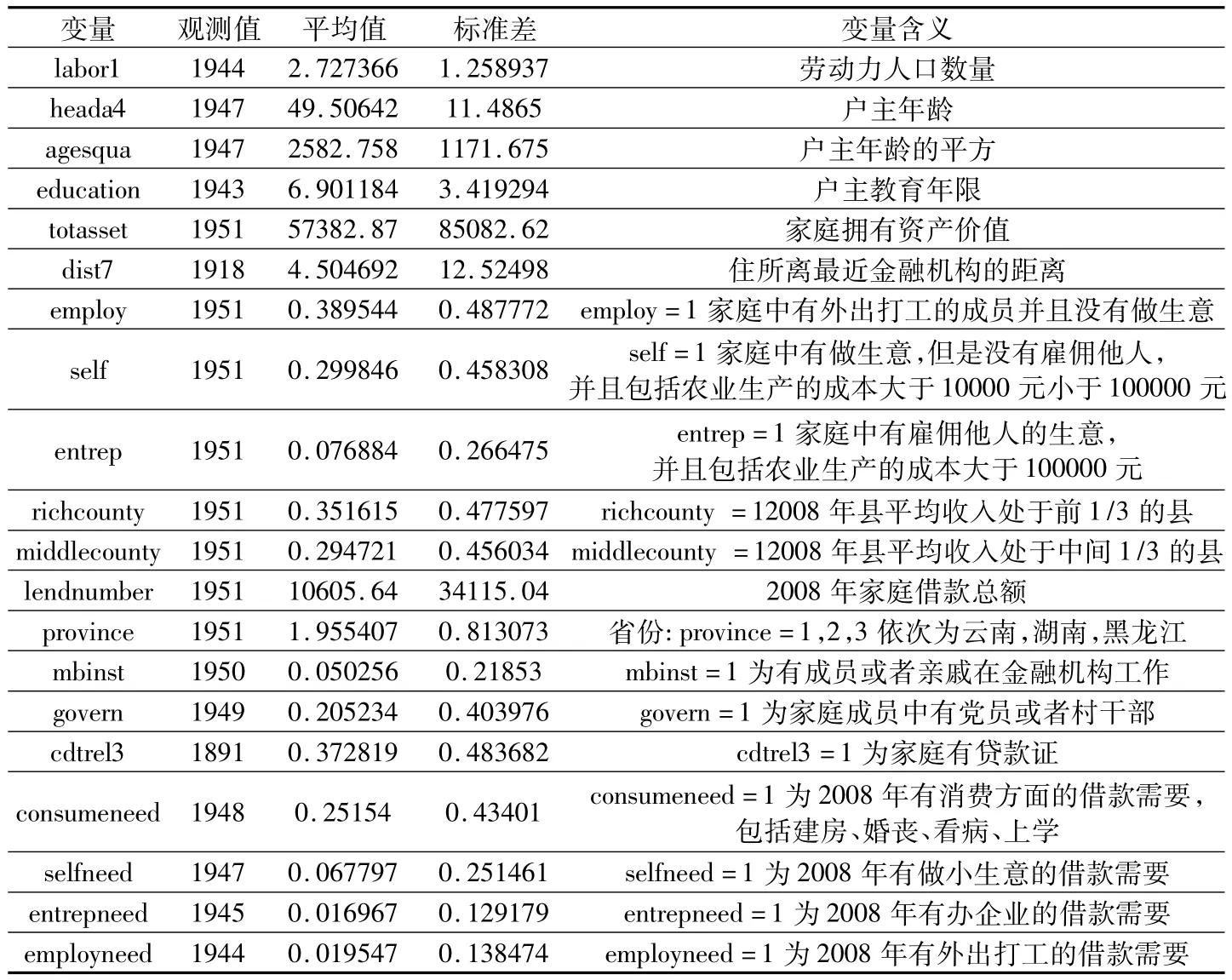

計量模型中所需要的解釋變量的相關說明及其基本統計性質在表1中詳細列出。

表1 解釋變量說明及基本統計性質

四、計量結果分析

在這部分中,我們將陳述相關模型的估計結果,并對兩種情況下的農村金融抑制率做出估算。在模型1中,我們延續了傳統的假設,即正規金融獲得者完全是由金融機構是否發放貸款所決定的。在該條件下,假設每戶農戶都有正規金融的需求,金融抑制即表現為不能獲得正規金融的農戶百分比。而在模型2中,我們考慮農戶對正規金融需求的影響,假設不是所有的農戶都有正規金融的需求,農戶是否獲得正規金融貸款由農戶需求和金融機構供給兩方面的因素共同決定。在這種情況下,金融抑制則表現為有正規金融需求的農戶不能獲得正規金融貸款的百分比數。

在這兩種不同的前提假設下,我們得到了不同的結果,下面是進一步的分析。

(一)模型1——probit模型

表2 模型1(probit模型)回歸結果

對于傳統假設(即每個農民都優先考慮正規金融需求)來說,農民能否獲得正規金融完全取決于正規金融機構的決策行為。根據調查問卷,我們考察2008年銀行、信用社和郵政儲蓄有資金貸出的農戶為1,而沒有獲得以上機構的農戶為0,利用probit模型進行回歸,得到以下回歸結果,如表2。

在以上結果中我們看到,除了省份、教育、家庭勞動力數量、年齡等控制變量,家中有成員或親戚在金融機構以及家中有貸款證對正規金融機構的貸款決策產生顯著的正向影響;貸款數量越大,家庭距離金融機構的距離越近,正規金融機構給其貸款的概率就顯著增加;農戶有做小生意、辦企業方面的借款需要也會使正規金融機構給其貸款的概率顯著增大。

家庭距離金融機構的距離以及貸款數量表明了交易成本是正規金融機構發放貸款的決策因素。家庭住址離金融機構越遠,表明金融機構收集該家庭的信息成本越高,且對于家庭貸款后的用途和及時還款的監督成本越高,從而使得貸款可能性下降,這兩種成本都屬于交易過程中額外產生的成本,因此可視為廣義上的交易成本。而貸款數量影響金融機構的決策是由于在一定貸款數額內,發放貸款時審查、填表、記錄等操作所引起的交易成本與貸款數量無關,隨著貸款數額的上升,平均到每單位貸款數的交易成本越低,即金融機構發放貸款的可能性越大。

而貸款用途的不同表明正規金融機構的貸款有一定的傾向性。與建房、看病、婚嫁、上學等消費需求相比,正規金融機構更傾向于發放滿足人們基本生產需求的貸款。一方面,這與政府支持“三農”的政策傾斜和導向存在著很強的一致性。另一方面,正規金融機構會對農戶的貸款申請進行嚴格的審核評估以挑選出違約風險最小的農戶再發放貸款,而貸款用于投資或生產的農戶一般被認為還款能力最高,由此可以得出農戶向正規機構貸款獲得的資金主要用于生產這一推論。

根據以上估計參數,我們計算得到黑龍江、湖南、云南三省2008年農民的正規金融滿足率只有18.10%,即有81.90%的農民被排除在正規金融服務之外。這顯示出了比較高的金融抑制,也與很多人的直覺是一致的。

(二)模型2——部分可觀測的二元常態機率模型

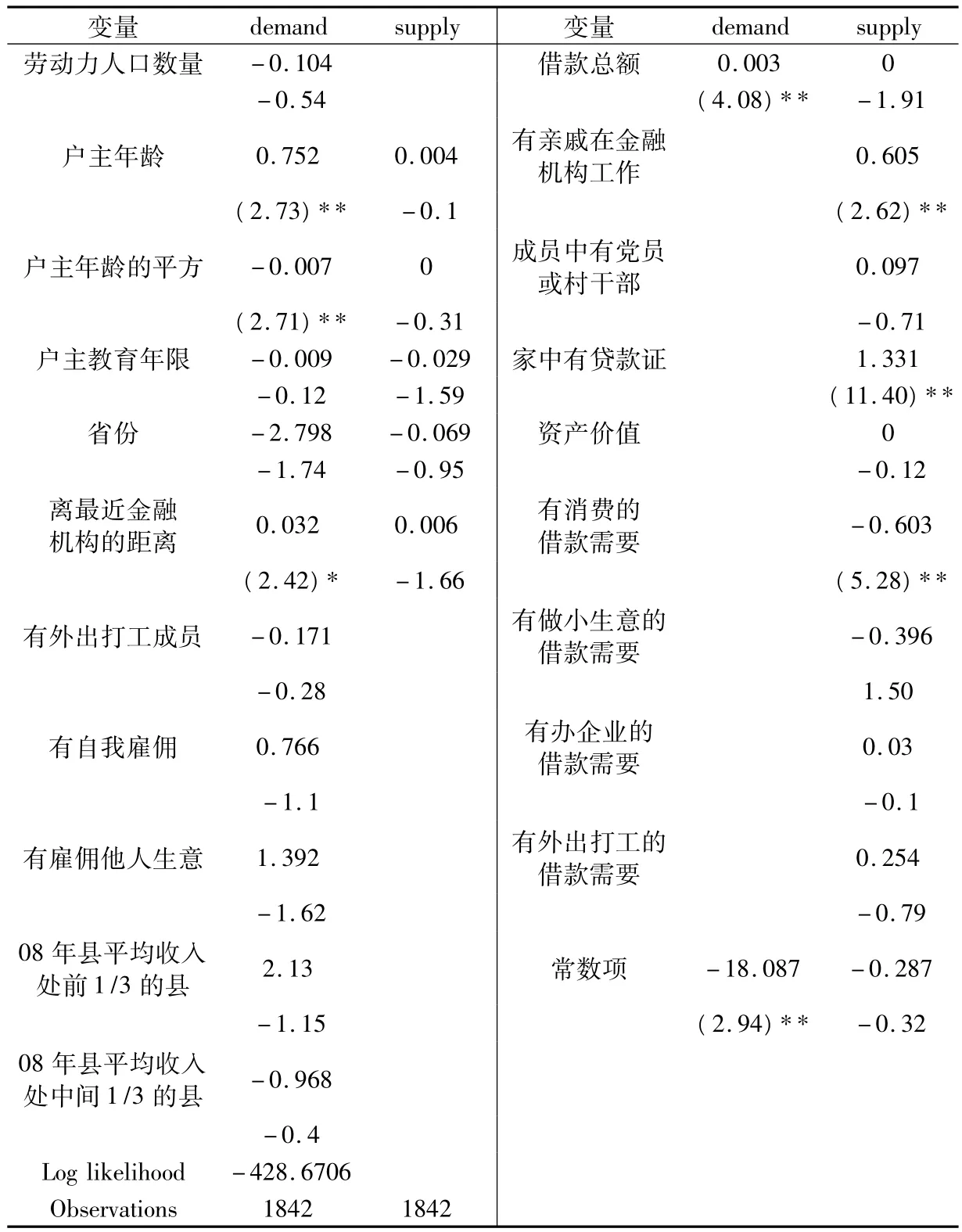

正如我們前面所分析的,模型1的前提假設是農民具有同質性,即假設農戶都有正規金融借貸需求,這顯然是不符合事實的。事實上,在沒有獲得正規金融貸款的農民中,有一部分并沒有有效的正規金融需求。因此,我們利用部分可觀測的二元常態機率模型做進一步的分析。回歸結果如表3所示。

表3 模型2(部分可觀測的二元常態機率模型)回歸結果

模型2與模型1相比,回歸結果比較一致。貸款數量、家庭距最近金融機構的路程對農戶貸款需求具有正的顯著影響,家里有無成員的在金融機構工作,家庭有無貸款證對正規金融機構的貸款供給具有正的顯著影響,而有無消費的借款需要將對正規金融機構貸款供給具有負的顯著影響。

在這些變量中,特別要指出的是貸款數量以及家庭距最近金融機構的路程。在此模型中,這兩個變量影響的是農村金融市場的需求一方,即影響農民是否具有正規金融的有效需求,而對正規金融機構是否愿意提供貸款沒有顯著影響。

貸款數量越大,農戶的正規金融需求越強,這一結果可以從以下兩方面進行解釋。一方面,包括交通成本、等待貸款批準的時間成本、填寫表格繳費的成本在內的“申請成本”在一定范圍內,不隨著貸款數量的上升而上升。因此當貸款數量上升時,單位數量的貸款成本下降。另一方面,當農民所需要的貸款數量上升時,從親戚朋友處獲得無息借款的可能性下降,一般親戚朋友的有息借款或者民間金融借款的利息高于正規金融貸款,這也會使農民傾向于正規金融機構。

家庭距最近金融機構的路程越遠,農戶對正規金融的有效需求就越大。距離金融機構的路程越遠的農村意味著非正規金融的作用相對突出,因此可以從其特性上進行分析。一方面,非正規金融的貸款數額一般不會很大,因此滿足農戶發展生產和平滑消費需要的能力有限,使農戶對正規金融的需求相對增加。另一方面,距離金融機構的路程越遠意味著農村很多非正規金融的形式存在著較高的交易成本,比如農戶向親戚朋友借款,但親戚朋友的積蓄主要存在路途較遠的正規金融機構(如農信社),從正規機構取款后再借款具有極高的交易成本,使得非正規金融在偏遠地區的發展受到極大抑制,因此家庭距離金融機構路程較遠的農戶將信貸需求更多地轉向了正規金融。

農村金融的供給方面,家里有成員在金融機構工作和家庭有貸款證對正規金融機構貸款概率增加,可以用模型1中分析的信息不對稱理論進行解釋。而農戶有消費的借款需要會降低正規金融供給的概率則從農戶消費的角度印證了正規金融機構更傾向于發放滿足人們基本生產需求而不是用于平滑消費貸款的結論。

根據模型2的估計參數,我們計算出2008年黑龍江、湖南、云南三省農村有效正規金融需求的金融滿足度為44.36%,即農村的金融抑制率為55.64%。由于樣本具有代表性,我們認為這個數據也大致反映中國農村金融抑制的程度。一方面,這表明了正規金融機構對農戶實施了較為嚴格的信貸配給,使得超過一半具有有效需求的農戶得不到正規金融服務的供給,因此我國農村當前面臨著較強的供給型金融抑制。另一方面,與模型1所估計的81.90%相比,我們可以看出在考慮了農戶需求的條件下,農村金融抑制的程度大大下降,這與很多學者所認為的中國農村的正規金融供給率極低存在一定出入。我們認為,如果國家只看到農村正規金融供給率低下而大力推動農村金融供給不斷增加,若農戶貸款的有效需求仍保持在原有水平或者相對增加較慢,那么農村金融服務的供給必將會超過其有效需求,亦即一部分金融服務的供給不能找到與之相匹配的需求而造成資源的無謂浪費,同時資金融通的困難會阻礙農村產業結構的升級和實體經濟的發展,此時農戶貸款的有效需求將成為農村經濟發展的瓶頸。

五、結論及政策含義

本文利用中國農戶家庭調查數據估計了農村金融抑制的狀況。我們的研究特點是在金融機構和農戶都按照理性原則進行決策的假設下,同時考慮了農戶貸款需求和正規金融供給的相互作用及對金融抑制的影響。本文得出的結論主要有以下幾方面:

1、我們通過對一個高質量的調查數據的實證分析,使用部分可觀測的二元常態機率模型估計方法,較為準確和客觀地評估了我國農戶受到的金融抑制程度。研究表明,在考慮有效需求的前提下,我國農村的金融抑制率為55.64%,這就是說,有超過一半具有有效需求的農戶得不到正規金融服務的供給,因此當前我國農村仍然面臨著較為嚴重的供給型金融抑制。

2、與一般意義上(即包含全體農戶)的農村金融抑制率81.90%相比,考慮了有效需求的金融抑制率(55.64%)大大降低。這說明農村正規金融的供給并不是人們看到的那樣有限,農戶貸款有效需求的低下則可能成為農村金融乃至實體經濟發展的瓶頸。也就是說,我國農村面臨著潛在的需求型金融抑制。

3、信息不對稱會影響正規金融機構發放貸款的決策,而交易成本的存在主要影響正規金融服務的需求。正規金融機構更傾向于發放滿足人們基本生產需求而不是用于平滑消費的貸款。

基于上述結論,我們提出以下政策建議。首先,我國農村當前面臨著較強的供給型金融抑制,因此應積極推動農村金融機構改革:不僅要增加正規金融機構支農資金的投放力度,建立農村資金回流機制,還要積極進行民間金融創新和支農金融產品創新,確保農村金融供給的增加。其次,宏觀經濟部門不應單一增加農村金融供給,還要積極調整農村金融需求結構,努力增加與供給相適應的有效需求,以避免需求型金融抑制對我國農村經濟發展帶來的不利沖擊,這里可以嘗試運用調整農村經濟結構,提高農民收入;加大對農民的技能培訓,提高農民的文化水平;完善農村社會保障制度等措施。

本文的研究中尚需進一步考慮的問題是貸款的深度。在本文的經驗分析中沒有考慮到農戶貸款需求時間長短,也沒有考慮農戶獲得的貸款是長期的還是短期的貸款,這些貸款期限能否滿足農戶的生產、生活需求。由于農戶生產的周期性,以及各地氣候、主要農作物的特點,不同的農戶對貸款期限的需求是不相同的,因此農村信貸的深度也是一個重要的問題。而正規金融機構和非正規金融能夠提供的貸款期限也是不相同的,這或許也是影響農戶在不同機構之間的選擇的因素之一。這個問題有待我們進一步的研究。

[1]Adams,D.W.,Graham,D..and Von Pischke,J.D.eds,Understanding Rural Development with Cheap Credit.Boulder,Clol:Westview Press.1984.

[3]Stiglitz J.and Weiss A.“Credit Rationing in Markets with Imperfect Information”,American Economic Review,1981,71 (3):393-410.

[4]Mckinnon,Ronald I.,1973,Money and Capital in Economic Development,The Brookings Institution,Washington D.C..

[5]Duong P.B.and Izumida.Y.“Rural Development Finance in Vietnam:a Microeconometric Analysis of Household Surveys”,World Development,2002,(30),No.2:319-335.

[6]謝平:《中國農村信用合作社體制改革的爭論》,《金融研究》,2001年第1期,第1-13頁。

[7]喬海曙:《農村經濟發展中的金融約束及解除》,《農業經濟問題》,2001年第3期,第19-22頁。

[8]金燁,李宏彬:《非正規金融與農戶借貸行為》,《金融研究》,2009年第4期,第63-79頁。

[9]王國華,李克強:《論我國農村金融抑制與金融制度創新》,《中央財經大學學報》,2006年第5期,第27-33頁。

[10]劉祚祥:《農戶的逆向淘汰、需求型金融抑制與我國農村金融發展》,《經濟問題探索》,2007年第4期,第134-138頁。

[11]朱喜,李子奈:《我國農村正式金融機構對農戶的信貸配給——一個聯立離散選擇模型的實證分析》,《數量經濟技術經濟研究》,2006年第3期,第37-49頁。

[12]王彬:《農村金融抑制及制度創新——基于供需視角下的分析》,《河南社會科學》,2008年第7期,第62-65頁。

[13]高帆:《我國農村中的需求型金融抑制及其解除》,《中國農村經濟》,2002年第12期,第68-72頁。

張亞光,北京大學經濟學院講師;杜浩然,北京大學經濟學院碩士研究生;王策,中國外交部干部。

*感謝北京大學平新喬教授負責的“北大——花旗2009年農村金融調查”項目。

F323.9

A

1003-8353(2012)03-0123-07

[責任編輯:王成利]

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國記者(2014年2期)2014-03-01 01:38:08