我國貨幣規(guī)則的波動性研究

2012-12-08 06:42:44劉振亞

山東財政學(xué)院學(xué)報 2012年5期

劉振亞,鄧 磊

(1.中國人民大學(xué)財政金融學(xué)院,北京 100872;2.英國伯明翰大學(xué)經(jīng)濟學(xué)院,伯明翰B152TT)

一、引 言

(一)研究問題和背景

有關(guān)貨幣規(guī)則(Monetary Rule)的討論由來已久,焦點在于不同貨幣規(guī)則在不同歷史時期和經(jīng)濟階段的適用性及其對社會經(jīng)濟變量和福利水平的影響。關(guān)于我國貨幣規(guī)則的研究主要集中于數(shù)量控制型規(guī)則與價格控制型規(guī)則的比較。我國現(xiàn)階段貨幣規(guī)則受到了比較大的挑戰(zhàn)和質(zhì)疑,在利率市場化機制尚不健全的情況下,數(shù)量型調(diào)控手段受制于國際資本流動、貨幣流通速度、企業(yè)異質(zhì)性等因素,調(diào)控目標(biāo)與實際效果之間的關(guān)聯(lián)性減弱,貨幣政策的不確定性問題越來越突出。

一般的結(jié)構(gòu)模型研究大都使用線性近似而并非高階逼近的非線性近似方法。在線性模型中,貨幣政策變量通過改變經(jīng)濟變量水平而產(chǎn)生作用。但眾所周知,線性近似方法無法捕捉到不確定性本身及其變化對經(jīng)濟變量的真實影響,只能說明隨機沖擊對變量水平的實際作用。線性近似意味著任何具有相同穩(wěn)定狀態(tài)的政策都具有相同的社會福利水平,并且經(jīng)濟主體行為決策過程不受不確定性的影響。這顯然與實際情況不符,政策的穩(wěn)定性關(guān)系著預(yù)期和效用的形成,經(jīng)濟主體的決策過程也在不同程度上會考慮不確定性因素,并最終帶來經(jīng)濟變量的改變。也就是說,政策變量的波動性及其變化會產(chǎn)生真實作用,因此有必要對其波動性變化進行模擬和估計。本文將圍繞貨幣規(guī)則問題展開研究,對兩種不同的貨幣規(guī)則進行非線性估計,以此為基礎(chǔ)對比兩者在我國宏觀經(jīng)濟下所體現(xiàn)出來的特征和適用性。

(二)文獻綜述

數(shù)量控制型貨幣規(guī)則又稱為泰勒規(guī)則(Taylor Rule);價格控制型規(guī)則又稱為麥克勒姆規(guī)則(McCallum Rule)。國內(nèi)關(guān)于貨幣規(guī)則類型的研究大致持有以下幾種觀點。有學(xué)者綜合使用兩種貨幣規(guī)則并進行對比,比如Zhang[1]同時使用兩種規(guī)則,并認為泰勒規(guī)則更為有效;張杰平[2]利用DSGE模型①即動態(tài)隨機一般均衡模型(Dynamic Stochastic General Equilibrium)。對中國宏觀經(jīng)濟中泰勒貨幣規(guī)則和麥克勒姆貨幣規(guī)則政策進行了對比,發(fā)現(xiàn)我國更適合采用泰勒規(guī)則;馮濤等[3]認為我國貨幣政策實行的是同時控制貨幣總量和利率的“雙重調(diào)控”。Burdekin和Silklos[4]認為中國貨幣政策更符合麥克勒姆規(guī)則;劉斌[5]從社會福利損失角度驗證了泰勒規(guī)則的優(yōu)越性;夏斌和廖強[6]從貨幣流通速度變化、基礎(chǔ)貨幣可控性和貨幣乘數(shù)不穩(wěn)定性等角度進行分析,認為應(yīng)該改變數(shù)量控制型貨幣政策中介目標(biāo);奚君羊和賀云松[7]利用線性近似方法在DSGE模型框架內(nèi)分析了前瞻、后顧、同期三種不同預(yù)期形成模型下泰勒規(guī)則的福利損失比較;謝平和羅雄[8]認為泰勒規(guī)則可以很好地衡量中國貨幣政策。也有觀點對泰勒規(guī)則提出了質(zhì)疑,比如徐高[9]認為我國利率市場化并未形成,不宜采用利率調(diào)控型貨幣政策;李春吉和孟曉宏[10]指出,中國貨幣政策主要依靠信貸調(diào)控,利率政策對產(chǎn)出和通貨膨脹影響較小,數(shù)量控制型貨幣政策更能代表中國經(jīng)濟實際情況。Huang等[11]的研究表明,普遍采用的前瞻性泰勒規(guī)則會增加主要經(jīng)濟變量的不確定性,無論經(jīng)濟是否具有價格粘性、工資粘性、特定資本等特征,這種不確定性在貨幣規(guī)則加入產(chǎn)出因素之后都沒有得到改善。

以上研究都是以線性模型為基礎(chǔ),隨著國內(nèi)外研究對非線性結(jié)構(gòu)模型研究的不斷推進,貨幣政策的不確定性得到了更多的關(guān)注。Fernandez-Villaverde和Rubio-Ramirez[12]最早將隨機波動模型和高階近似方法引入DSGE模型,利用粒子濾波和隨機波動模型分析了宏觀經(jīng)濟變量波動性的結(jié)構(gòu)性影響,研究表明非線性模型在經(jīng)濟波動和政策研究中具有顯著的解釋力,是隨機宏觀模型所不可或缺的;Justiniano和Primiceri[13]將投資沖擊、偏好沖擊、技術(shù)沖擊等因素的隨機波動因素加入DSGE模型中,作者發(fā)現(xiàn)投資沖擊在過去二十年間成為美國經(jīng)濟波動的主要來源;Andreasen[14]針對不同的非線性DSGE模型研究了二階和三階擾動近似方法情況下波動性的動態(tài)效應(yīng),并指出三階近似在時變波動性研究中的必要性。

本文的重點在于研究時變波動性貨幣規(guī)則的估計問題。在模型設(shè)計、求解和估計上,采用非線性的粒子濾波和MCMC(Markov Chain Monte Carlo)方法估計狀態(tài)空間模型和結(jié)構(gòu)參數(shù),從而從波動性上分析貨幣規(guī)則及其與經(jīng)濟運行之間的密切關(guān)系。

二、研究方法與結(jié)果

(一)隨機波動模型及粒子濾波

隨著對上個世紀80年代以來以美國為代表的宏觀波動性下降的關(guān)注,近些年來國內(nèi)外宏觀經(jīng)濟研究從不同角度和方法力圖對宏觀經(jīng)濟變量方差的時變性給予解釋,包括機制轉(zhuǎn)換方法[15]和隨機波動方法[16,17]得到較多使用,前者認為是政策或目標(biāo)變化帶來了方差的下降,而后者認為是客觀的隨機因素使得變量變化更加平穩(wěn)。Fernandez-Villaverde和Rubio-Ramirez[12]把隨機波動模型引入宏觀經(jīng)濟模型,并嘗試非線性狀態(tài)空間模型的非線性模擬解法;Justiniano和Primiceri[13]研究了帶隨機波動的DSGE模型,該模型對美國經(jīng)濟問題具有很強的解釋力。隨機波動模型在宏觀經(jīng)濟研究領(lǐng)域得到較多的應(yīng)用,并受到越來越多的重視。

隨機波動模型最早應(yīng)用于金融時間序列研究,用來刻畫收益率序列方差隨著新增信息的變動情況。一般地,隨機波動模型的設(shè)計如下:

其中εt,vt~N(0,1)為對均值和波動過程的隨機沖擊。隨機波動模型要解決的問題是如何對非線性、非高斯?fàn)顟B(tài)空間模型進行求解和估計。目前,在解決這一問題時通常采用粒子濾波方法(Particle Filter)。粒子濾波突破了卡爾曼濾波(Kalman Filter)在處理非線性、非高斯模型方面之不足,在上世紀90年代得到廣泛的發(fā)展和應(yīng)用。自Gordon等[18]之后,粒子濾波方法在理論上取得快速發(fā)展[19],并在實際研究中被廣泛應(yīng)用[20,21]等。

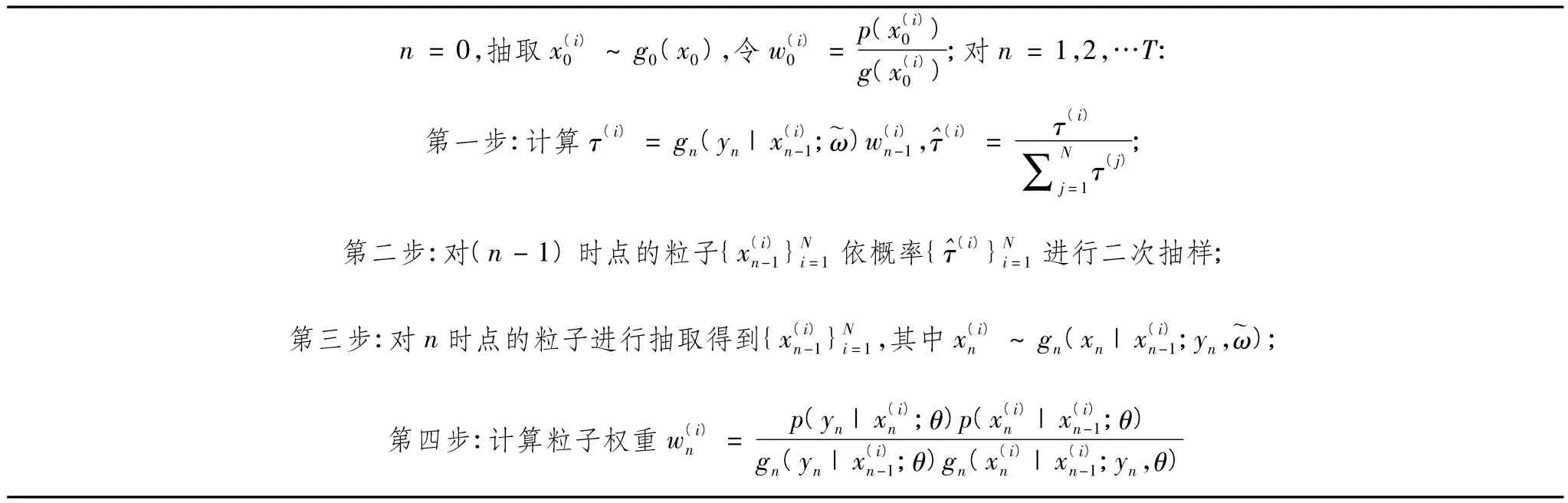

借鑒重要性抽樣(IS)的思路,粒子濾波的基本機制如下:

表1 APF算法

(二)隨機波動貨幣規(guī)則估計

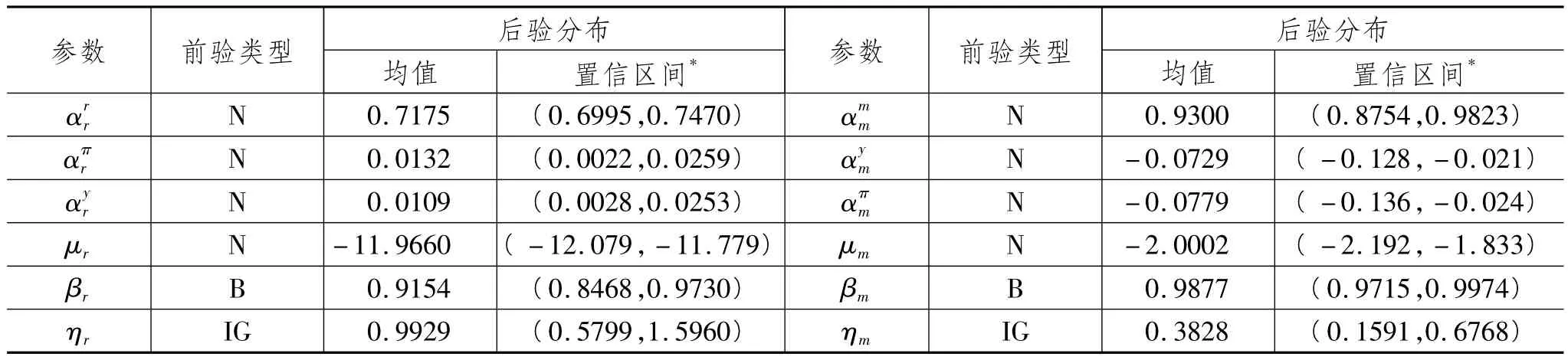

表2 隨機波動模型參數(shù)先驗分布

隨機波動泰勒貨幣規(guī)則設(shè)定如下:

隨機波動McCallum貨幣規(guī)則設(shè)定如下:

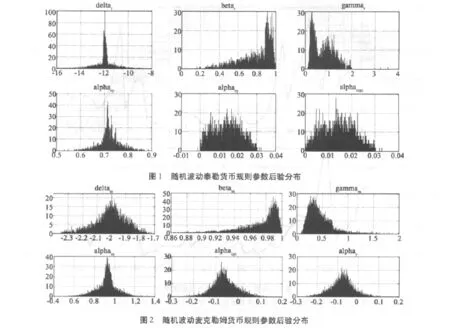

選擇1995-2011年相關(guān)季度數(shù)據(jù)①數(shù)據(jù)來源于中經(jīng)網(wǎng)數(shù)據(jù)庫。,貨幣量采用M2指標(biāo),利率采用一年期貸款利率。在MCMC方法中對參數(shù)的抽樣次數(shù)M=13000,粒子濾波個數(shù)N取5000,前3000次抽樣作為廢棄樣本,得到表3所列參數(shù)估計。根據(jù)參數(shù)估計并利用粒子濾波方法,得到貨幣規(guī)則參數(shù)抽樣如圖1和圖2所示:

表3 貨幣規(guī)則參數(shù)估計

(三)貨幣規(guī)則波動性估計

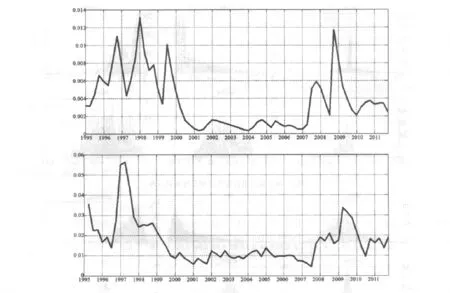

在得到貨幣規(guī)則的參數(shù)估計之后,經(jīng)過粒子濾波分別得到關(guān)于貨幣量和利率的貨幣規(guī)則波動性估計,如圖3所示。兩種貨幣規(guī)則波動性過程均顯示出一定的規(guī)律性:波動性在1998年和2009年前后達到峰值。而兩個時間段分別對應(yīng)著亞洲金融危機和世界經(jīng)濟危機,也就是說,經(jīng)濟困難時期貨幣規(guī)則的波動性會有突然上升的過程。這種波動性與經(jīng)濟反向變化的關(guān)系在已有的研究中也受到了普遍的關(guān)注[25]。由波動性隨機沖擊的持久性來看,兩個規(guī)則的波動性系數(shù)都非常接近單位值,這說明波動沖擊具有較強的持久性。另外,在泰勒規(guī)則中,波動性總體取值相對較小,而在麥克勒姆規(guī)則中,波動性取值較大。這說明數(shù)量控制型貨幣政策在過去近二十年時間里被較為經(jīng)常地采用以應(yīng)對物價壓力和經(jīng)濟困境,價格控制型貨幣政策更加遵循規(guī)則的規(guī)律,只是在經(jīng)濟困難時期被用來平滑經(jīng)濟波動。單純從波動性的角度出發(fā),泰勒規(guī)則相對麥克勒姆規(guī)則會暗含較小的波動性,更加具有穩(wěn)定性。

三、結(jié) 論

本文借助隨機波動模型和粒子濾波方法研究了泰勒規(guī)則和麥克勒姆規(guī)則下我國貨幣規(guī)則的波動性問題。粒子濾波對規(guī)則中狀態(tài)變量(波動性)和參數(shù)給出了較為準確的估計。從估計結(jié)果可以得到以下結(jié)論:

首先,由波動性的動態(tài)過程可知,波動性的上升和經(jīng)濟困難有著密切的聯(lián)系。貨幣政策變量在絕大多數(shù)時間里保持著較低的波動性,但經(jīng)濟困難時期往往伴隨著波動性的突然增大。這意味著,一般情況下,貨幣政策變量運動具有自身的規(guī)律性;然而當(dāng)經(jīng)濟向下趨勢明顯時,貨幣政策會做出較之以往更為強烈的反應(yīng),此時政策的不確定性增加,在對貨幣政策變量進行預(yù)測時需結(jié)合考慮宏觀經(jīng)濟狀況。

其次,從總體上看,泰勒規(guī)則的波動性相對較小,從穩(wěn)定性和可預(yù)見性上看,泰勒規(guī)則具有一定的優(yōu)勢。泰勒規(guī)則伴有較小的波動性,也說明該規(guī)則對利率變量的解釋力強于麥克勒姆規(guī)則對貨幣量的解釋力。該結(jié)論為中國宏觀經(jīng)濟研究中使用泰勒規(guī)則的合理性提供了一定的證據(jù)。

最后,雖然目前兩種貨幣規(guī)則均顯示貨幣政策變量的波動性已經(jīng)大體恢復(fù)到危機前水平,但仍有一定差距。說明宏觀經(jīng)濟中不穩(wěn)定因素仍未完全排除,世界經(jīng)濟復(fù)蘇尚待時日,我國經(jīng)濟自身問題仍很突出。為了不斷應(yīng)付經(jīng)濟增長放緩和通脹壓力,不排除貨幣政策變量波動性仍有轉(zhuǎn)而上升的可能性。

本文研究的貨幣規(guī)則波動性問題也可以放在更廣泛的視角下來理解,進一步審視該波動性的福利效應(yīng)和真實效應(yīng),從而更準確地捕捉減少波動性和增加政策穩(wěn)定性的重要價值。本文的研究為一般均衡模型提供了基礎(chǔ),這也是該方向研究需要繼續(xù)完善之處。

圖3 政策變量隨機波動方差變化情況說明:上、下圖分別為泰勒規(guī)則和麥克勒姆規(guī)則下平滑后的貨幣波動沖擊(exp(σt))。

[1]ZHANG WENLANG.China’s Monetary Policy:Quantity Versus Price Rules[J].Journal of Macroeconomics,2009,31(3):473 -484.

[2]張杰平.DSGE模型框架下我國貨幣政策規(guī)則的比較分析[J].上海經(jīng)濟研究,2012(3):93-102.

[3]馮濤,喬笙,苑為.雙重調(diào)控下的貨幣政策績效研究[J].金融研究,2006(2):44-51.

[4]BURDEKIN R C K,SIKLOS P L.What Has Driven Chinese Monetary Policy Since 1990?Investigating the People’s Bank’s Policy Rule[R].East- West Center Working Paper,2005,No.85.

[5]劉斌.最優(yōu)貨幣政策規(guī)則的選擇及在我國的應(yīng)用[J].經(jīng)濟研究,2003(9):3-13.

[6]夏斌,廖強.貨幣供應(yīng)量已不宜作為當(dāng)前我國貨幣政策的中介目標(biāo)[J].經(jīng)濟研究,2001(8):33-43.

[7]奚君羊,賀云松.中國貨幣政策的福利損失及中介目標(biāo)的選擇——基于新凱恩斯DSGE模型的分析[J].財經(jīng)研究,2010(2):89-98.

[8]謝平,羅雄.泰勒規(guī)則及其在中國貨幣政策中的檢驗[J].經(jīng)濟研究,2002(3):3-12.

[9]徐高.基于動態(tài)隨機一般均衡模型的中國經(jīng)濟波動數(shù)量分析[D].北京:北京大學(xué),2008.

[10]李春吉,孟曉宏.中國經(jīng)濟波動——基于新凱恩斯主義壟斷競爭模型的分析[J].經(jīng)濟研究,2006(10):72-82.

[11]HUANG KEVIN X D,MENG QINGLAI,XUE JIANPO.Is Forward-Looking Inflation Targeting Destabilizing?The Role of Policy’s Response to Current Output Under Endogenous Investment[J].Journal of Economic Dynamics and Control,2009,33(2):409-430.

[12]JESUS FERNANDEZ-VILLAVERDE,JUAN F RUBIO-RAMIREZ.Estimating Macroeconomic Models:A Likelihood Approach[R].Nber Technical Working Papers,2006,No.0321.

[13]ALEJANDRO JUSTINIANO,GIORGIO E PRIMICERI.The Time-Varying Volatility of Macroeconomic Fluctuations[J].Ameri-can Economic Review,2008,98(3):604 -41.

[14]MARTIN M ANDREASEN.How Non-Gaussian Shocks Affect Risk Premia in Non-Linear DSGE Models[R].Creates Research Papers,2010,No.2010 -63.

[15]SIMS C,ZHA T.Were There Regime Switches in Macroeconomic Policy? [J].American Economic Review,2006,96:54-81.

[16]PRIMICERI GIORGIO E.Time Varying Structural Vector Autoregressions and Monetary Policy[J].The Review of Economic Studies,2005,72:821 -52.

[17]CANOVA FABIO,LUCA GAMBETTI.Structural Changes in the U.S.Economy:Bad Luck or Bad Policy? [M]//Mimeo.Universitat Pompeu Fabra and IGIER,2005.

[18]GORDON N J,SALMOND D J,SMITH A F M.Novel Approach to Nonlinear/Non-Gaussian Bayesian State Estimation[J].IEEE Proceedings-F,Radar and Signal Processing,1993,140(2):107-113.

[19]DEL MORAL P.Nonlinear Filtering:Interacting Particle Resolution[J].Markov Processes and Related Fields,1996,2(4):555-580.

[20]CREAL D.A Survey of Sequential Monte Carlo Methods for Economics and Finance[J].Econometric Reviews,2012,31(3):245-296.

[21]HEDIBERT F LOPES,RUEY S TSAY.Particle Filters and Bayesian Inference in Financial Econometrics[J].Journal of Forecasting,2011,30(1):168-209.

[22]MICHAEL K PITT,NEIL SHEPHARD.Filtering Via Simulation:Auxiliary Particle Filters[R].Economics Group,Nuffield College,University of Oxford,1997 - W13.

[23]ARNAUD DOUCET,NANDO DE FREITAS,NEIL GORDON,et al.Sequential Monte Carlo Methods in Practice[M].Springer,2001.

[24]CHIB SIDDHARTHA,NARDARI FEDERICO,SHEPHARD NEIL.Markov Chain Monte Carlo Methods for Stochastic Volatility Models[J].Journal of Econometrics,2002,108(2):281 -316.

[25]JESUS FERNANDEZ-VILLAVERDE,PABLO GUERRON-QUINTANA,KEITH KUESTER,et al.Fiscal Volatility Shocks and Economic Activity[R].PIER Working Paper Archive,2012,No.11:022.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

小獼猴智力畫刊(2022年3期)2022-03-29 01:09:42

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

數(shù)學(xué)小靈通(1-2年級)(2021年4期)2021-06-09 06:26:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

Coco薇(2017年11期)2018-01-03 20:59:57