安徽中小企業板上市公司IPO對財務績效影響的實證研究

2012-11-29 06:02:30程靜靜

銅陵學院學報 2012年4期

黃 平 程靜靜

(1.安徽大學,安徽 合肥 230039;2.中國銀行股份有限公司安徽省分行,安徽 合肥 230039)

IPO,即首次公開發行股票,是指擁有前景看好的投資項目的公司在投資銀行等中介機構的幫助下,第一次公開在股票市場向潛在投資者發售股份[1]。中小企業板的設立和成功運行,為我國中小企業的直接融資提供了一個良好的渠道,并逐漸緩解其融資困境。但是,從世界資本市場的整體發展來看,各上市公司普遍存在著IPO效應,即上市公司的財務績效以IPO當年為分水嶺,呈現“倒U型”趨勢,在上市后財務績效大幅下滑。那么安徽省在中小企業板IPO的上市公司情況如何?本文基于這一背景,對安徽中小上市公司IPO對財務績效影響的問題進行一些有益的探討。

一、研究設計

(一)研究樣本

截止2011年12月底,安徽省的中小企業中共有24家在深市中小企業板成功上市。為了全面分析IPO對企業財務績效的影響,本文將立足于新的政策背景,即股權分置改革結束后的證券市場進行分析,由此將研究對象限定在2007年在深圳證券交易所實施IPO的4家安徽企業。

(二)數據來源

本文研究的原始數據主要來自于巨靈金融服務平臺和深圳證券交易所網站,筆者通過查閱數據庫和網站公布的中小企業板IPO公司的公告信息,摘取研究指標所需的數據資料。

(三)指標選取

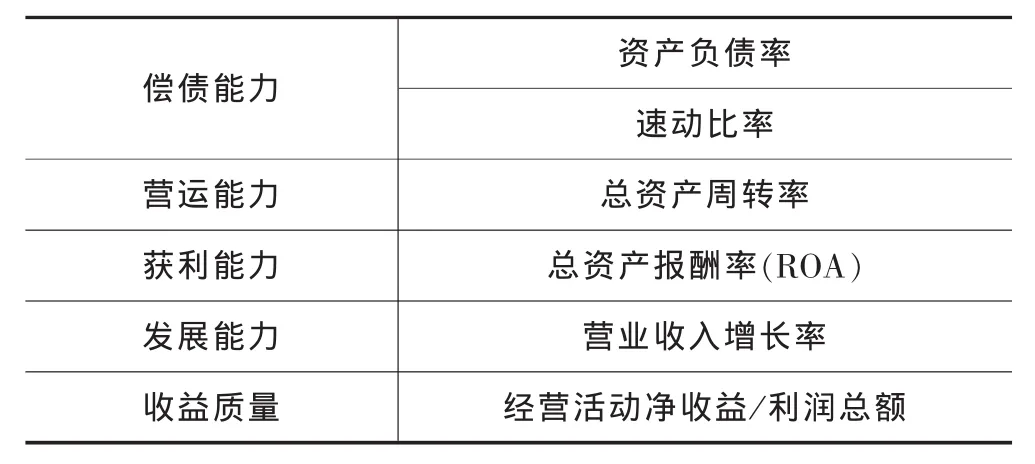

本文研究的是IPO對財務績效的影響,因此本文將主要選取能全面反映上市公司財務績效的多種指標進行衡量。由此,分別從企業的償債能力、營運能力、獲利能力、發展能力以及資產的收益質量等方面各選擇有代表性的財務指標進行考察。財務績效的衡量指標如下表所示:

表1-1 財務績效衡量指標

(四)研究的時間跨度

本文以安徽省中小企業板實施IPO的4家樣本公司為研究對象,將IPO當年(2007年)定為基年,對實施IPO前三年至IPO后四年的財務指標進行分析,考察其財務績效的變化情況,因此,本文考察的是2004年至2011年間的財務績效,時間跨度為8年。

二、IPO前后財務績效變化的實證分析

(一)實證方法

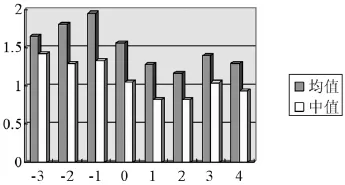

本文采用Wilcoxon signed rank test對中小企業板上市公司IPO后財務績效的變化情況進行分析。首先,選擇財務績效衡量指標的均值和中位數作為該年度的績效特征值,以此避免過大或過小值對整個樣本數據的偏差影響,從而客觀綜合地反映樣本公司IPO前后的財務績效變化情況。然后,將上市當年(即2007年)定為基年,設定為0年,上市前第三年定為-3年,上市前第二年定為-2年,上市前第一年定為-1年,上市后第一年定為1年,上市后第二年定為2年,上市后第三年定為3年,上市后第四年定為4年,按此順序分別列出自2004年~2011年的財務績效指標數值。最后,按特征值構畫出相應的績效指標變化示意圖。

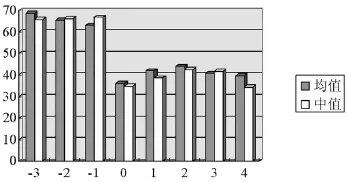

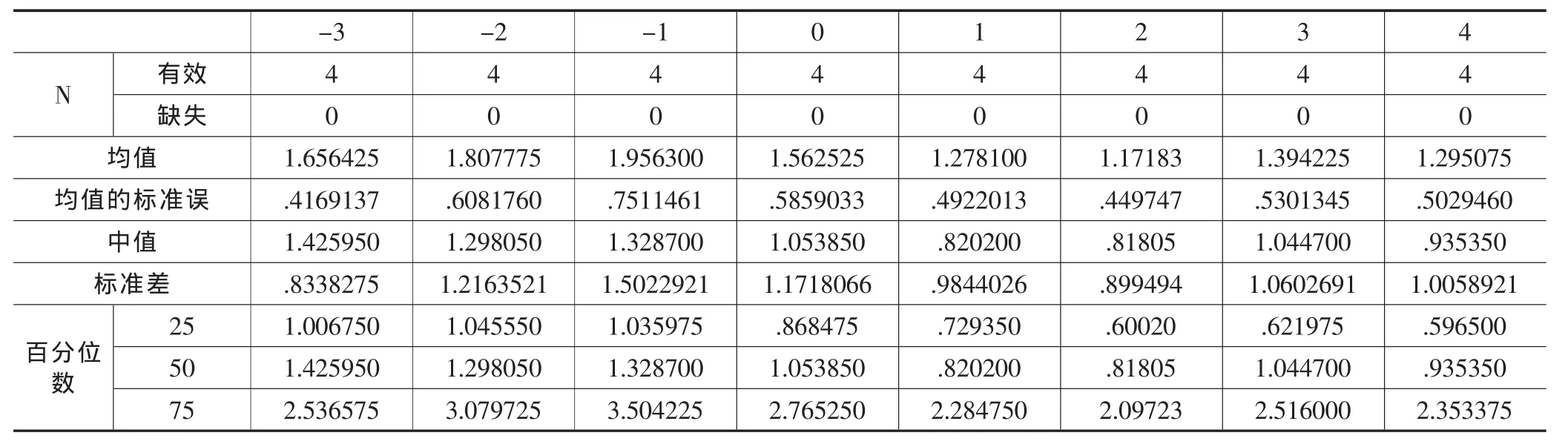

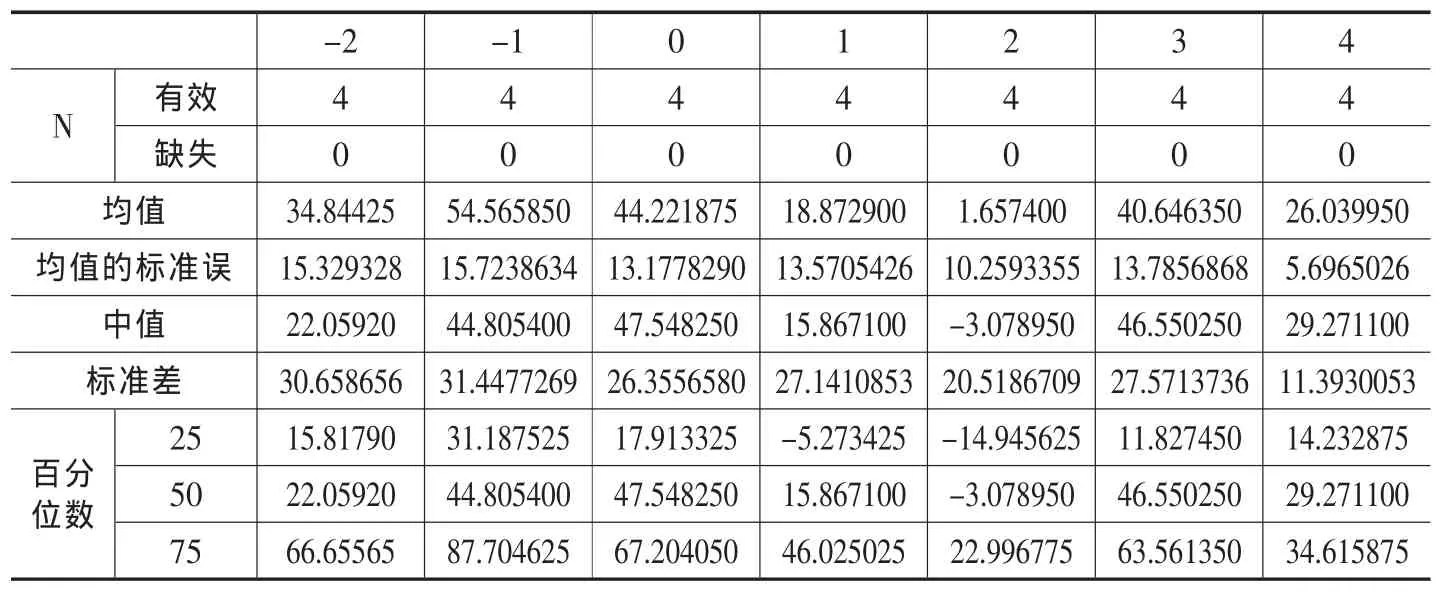

表2-1 資產負債率統計表

(二)實證過程

首先, 分別計算出 4 家樣本公司-3、-2、-1、0、1、2、3、4年財務績效指標的均值和中位數,詳見表2-1到表2-6所示。其次,根據表格中的計算結果給出各指標的變化趨勢示意圖,詳見圖2-1到圖2-6所示。

1.償債能力

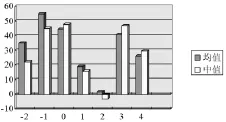

圖2-1 資產負債率變化示意圖

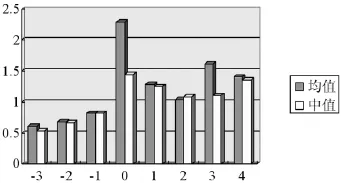

表2-2 速動比率統計表

圖2-2 速動比率變化示意圖

資產負債率和速動比率分別考察了企業的長期和短期償債能力,資產負債率越小,表明企業長期償債能力越強;速動比率越高,企業償債能力越強。由圖2-1和圖2-2的變化趨勢中可以看出,企業在IPO后資產負債率有所下降,同時速動比率有一定的上升,表明企業的償債能力有所改善;同時IPO當年的指標值處于比較極端的水平,即當年的償債能力最強。

2.營運能力

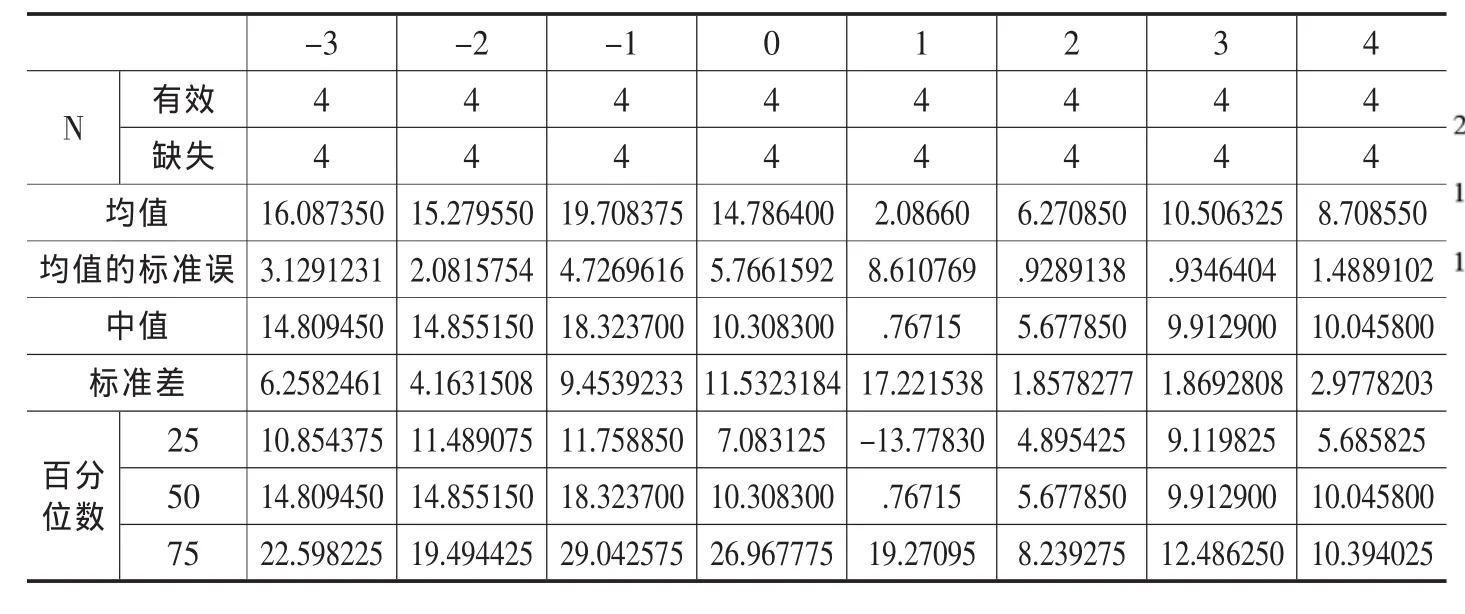

表2-3 總資產周轉率統計表

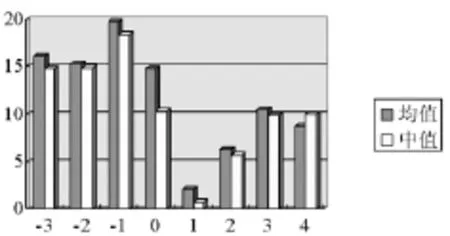

圖2-3 總資產周轉率變化示意圖

總資產周轉率反映了企業的綜合運營能力,該指標越高,則周轉速度越快,資產的使用效率越高,則運營能力越強。由圖2-3可以看出,IPO前后總資產周轉率呈現倒U型變化趨勢,表明企業的綜合運營能力并未因IPO有更好的改善。

3.獲利能力

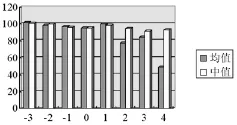

總資產報酬率從企業全部資產綜合利用效果的角度考察企業的獲利能力,這個指標的數值越高,則說明企業的獲利能力越強。由圖2-4可以看出個指標也是呈現出倒U型的變化趨勢,說明了企業的獲利能力并未因IPO的原因出現預期的提高。

4.發展能力

營業收入增長率反映企業營業收入的增減變動情況,該指標值越高,表明企業的發展速度越快,企業市場前景越好。如圖2-5所示,樣本公司的營業收入增長情況也呈現倒U型趨勢,最低點位于IPO后第二年,表明了IPO后企業的整體發展發生短暫的減速,此后又緩慢向前發展。

5.收益質量

經營活動凈收益/利潤總額是衡量企業資產收益質量的有效指標,該指標越高,反映企業資產的收益質量越好。如圖2-6所示,該指標在IPO后出現了較小幅度的下降,即資產收益質量有所降低。

三、研究結論與建議

(一)研究結論

本文以股權分置改革后的2007年實施IPO的4家安徽中小企業板上市公司為樣本,運用Wilcoxon signed rank test對樣本公司IPO前后三年的財務績效變化情況進行實證分析,得出以下結論:

1.安徽中小企業板上市公司IPO前后的財務績效以IPO前一年為分水嶺,基本呈現出倒U型的變化趨勢。

2.根據圖表的統計結果,可以看出樣本公司的財務績效在IPO前后出現了一定的變化,其中償債能力確實因融資而取得一定的改善;但是運營能力、獲利能力、發展能力以及收益質量并未如預期得到改善。

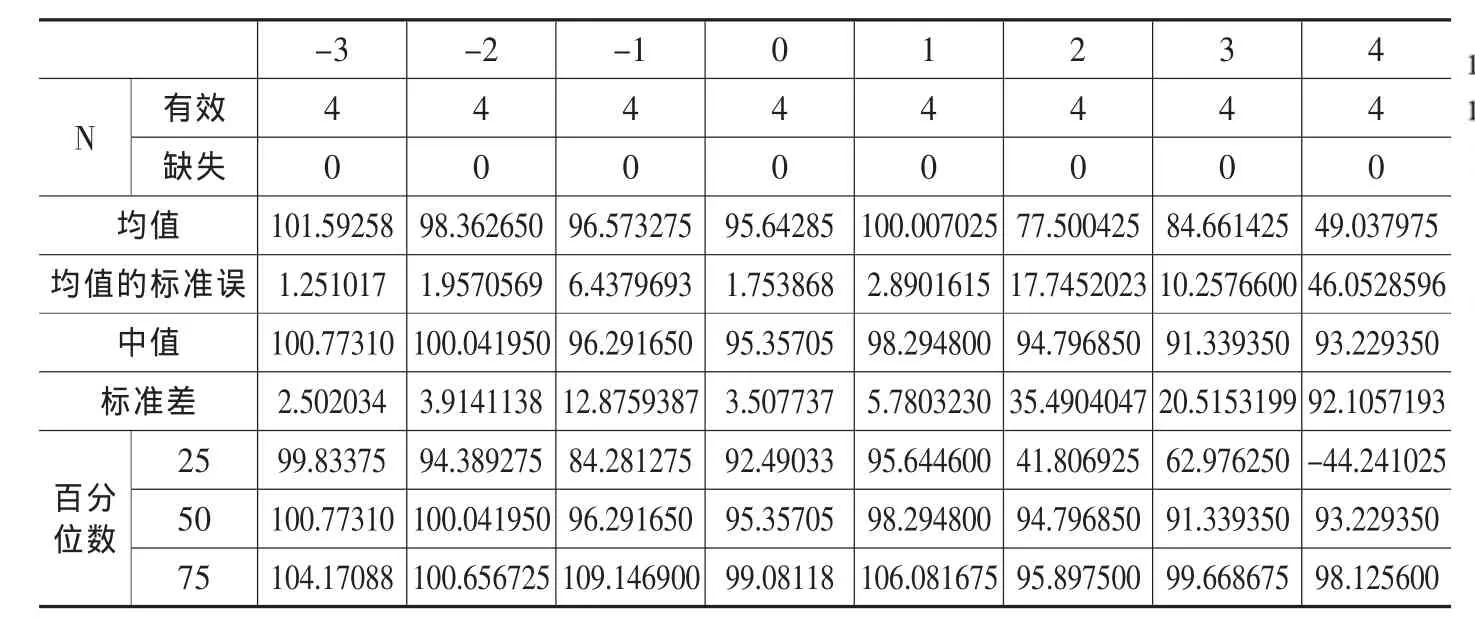

表2-4 ROA統計表

圖2-4 ROA變化示意圖

表2-5 營業收入增長率統計表

圖2-5 營業收入增長率變化示意圖

表2-6 經營活動凈收益/利潤總額統計表

圖2-6 經營活動凈收益/利潤總額變化示意圖

(二)政策建議

1.科學使用募集資金

中小企業通過IPO募集大量資金,資金的投資取向和使用效率直接影響到企業的經營狀況。2006年《首次公開發行股票并上市管理辦法》規定:“募集資金應當有明確的使用方向,原則上應當用于主營業務”[2]。規定限制了募集資金的使用方向,但未涉及資金的使用效率。因此,監管部門應當加強監管職能,加強對募集資金使用效率的監管,制定科學的衡量標準,并實時檢查資金的運行情況。如此,能夠促使上市公司自覺合理利用資金,提高資金利用效率,加強投資者信心,促進證券市場的整體發展。

2.改善政策支持方式

中小企業的發展不是僅依靠政府在資金上的優惠,更多的是在政策傾斜的背景下,充分發揮企業創新能力,提高了核心競爭力。我省中小企業的主要問題是技術落后、創新能力不足,因此,政府在落實政策時,要著重于從改善企業技術能力的角度出發,在科研和創新方面給予支持,提高各行業中小企業的整體實力,使得中小企業能夠沿著可持續發展道路前進。

3.探索供應鏈金融新的融資渠道

中小企業板為廣大中小企業提供了很好的權益融資平臺,但是在企業獲得大量權益資本償債能力提高的同時,應考慮合理的資本結構的安排,適當增加舉債,無論是從債務籌資治理效應層面,還是從債務融資的財務杠桿效應層面,對企業的發展都是有利的舉措。供應鏈金融融資是適合中小企業一種新型融資模式,它是將資金流整合到供應鏈管理中來,銀行既為供應鏈各個環節的企業提供商業貿易資金服務,又為供應鏈弱勢企業提供新型信貸融資服務的服務產品創新模式[3]。信用實力較強的安徽中小企業板上市公司可以作為供應鏈上的核心企業,在自身獲得銀行更多資金的同時,也可為供應鏈上的其他弱勢中小企業獲得銀行信貸資金提供信用支持,使得從供應商、制造商、分銷商、零售商、直到最終客戶連成一個鏈條,全方位獲得銀行提供的融資服務,實現整個供應鏈的不斷增值。可見,供應鏈金融融資在有效解決中小企業融資難的同時,也為企業債務融資提供了新的融資渠道,并通過金融資本與實業經濟協作,構建銀行、企業互利共存、持續發展的產業生態鏈,也必將促進安徽中小企業板上市公司IPO后財務績效的提高。

[1]何劍.中國證券市場IPO抑價實證研究[M].北京:中國社會科學出版社,2008.1-2.

[2]首次公開發行股票并上市管理辦法[Z].中國財經審計法規選編,2006,(14):57.

[3]楊紹輝.從商業銀行的業務模式看供應鏈融資服務[J].物流技術,2005,(10):179-182.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

現代企業(2021年2期)2021-07-20 07:57:18

數學小靈通(1-2年級)(2020年9期)2020-10-27 03:24:18

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

現代經濟信息(2020年34期)2020-06-08 06:02:40

當代貴州(2019年41期)2019-12-13 09:28:56

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27