研究開(kāi)發(fā)費(fèi)用的歸集與分配

2012-11-12 08:32:44黃福

黃 福

《企業(yè)所得稅法》第二十八條第二款規(guī)定,國(guó)家重點(diǎn)扶持高新技術(shù)企業(yè),是指擁有核心自主知識(shí)產(chǎn)權(quán),同時(shí)符合:1.產(chǎn)品(服務(wù))屬于《國(guó)家重點(diǎn)支持的高新技術(shù)領(lǐng)域》規(guī)定的范圍;2.研究開(kāi)發(fā)費(fèi)用占銷售收入的比例不低于規(guī)定比例;3.高新技術(shù)產(chǎn)品(服務(wù))收入占企業(yè)總收入的比例不低于規(guī)定比例;4.科技人員占企業(yè)職工總數(shù)的比例不低于規(guī)定比例;5.高新技術(shù)企業(yè)認(rèn)定管理辦法規(guī)定的其它條件的企業(yè)。其研究開(kāi)發(fā)費(fèi)占銷售收入不低于規(guī)定比例,是對(duì)高新企業(yè)研究開(kāi)發(fā)費(fèi)用投入的規(guī)定,從某種意義上講。反映的是高新技術(shù)企業(yè)開(kāi)發(fā)能力上的先進(jìn)性,開(kāi)發(fā)技術(shù)上的創(chuàng)新性和開(kāi)發(fā)能力、創(chuàng)新的持續(xù)和提升等。

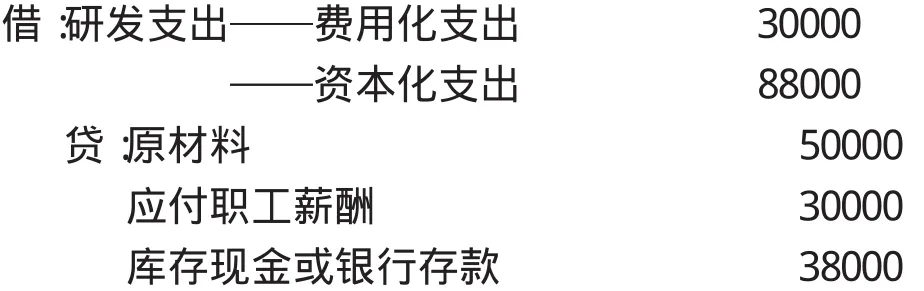

《企業(yè)所得稅法》第三十條第一項(xiàng)明確規(guī)定:企業(yè)為開(kāi)發(fā)新技術(shù)、新產(chǎn)品、新工藝發(fā)生的研究開(kāi)發(fā)費(fèi)用,未形成無(wú)形資產(chǎn)計(jì)入當(dāng)期損益的,在按照規(guī)定據(jù)實(shí)扣除基礎(chǔ)上,按照研究開(kāi)發(fā)費(fèi)用的50%加計(jì)扣除;形成無(wú)形資產(chǎn),按照無(wú)形資產(chǎn)成本的150%攤銷。在會(huì)計(jì)處理上,“無(wú)形資產(chǎn)準(zhǔn)則”規(guī)定:企業(yè)自行開(kāi)發(fā)無(wú)形資產(chǎn)發(fā)生的研發(fā)支出,未滿足資本化條件的,借記:“研發(fā)支出—費(fèi)用化支出”科目,滿足資本化條件的,借記:“研發(fā)支出—資本化支出”科目,貸記:“原材料”,“銀行存款”,“應(yīng)付職工薪酬”等科目;研究開(kāi)發(fā)項(xiàng)目達(dá)到預(yù)定用途,形成無(wú)形資產(chǎn)的,借記:“無(wú)形資產(chǎn)”科目,貸記:“研發(fā)支出—資本化支出”科目。

試舉例說(shuō)明:某企業(yè)自行研究開(kāi)發(fā)一項(xiàng)新產(chǎn)品專利技術(shù),在研究過(guò)程中,發(fā)生材料費(fèi)50000元,人員工資30000元,設(shè)計(jì)費(fèi)5000元,裝備調(diào)試費(fèi)6000元,折舊費(fèi)用與長(zhǎng)期待攤費(fèi)用7000元,無(wú)形資產(chǎn)攤銷2000元,委托外部研究開(kāi)發(fā)費(fèi)用10000元,其它費(fèi)用8000元,共計(jì)研發(fā)支出118000元,其中符合資本化條件的支出為88000元,其會(huì)計(jì)分錄:

該項(xiàng)目專利技術(shù)達(dá)到預(yù)定用途,形成無(wú)形資產(chǎn)結(jié)轉(zhuǎn)時(shí),其會(huì)計(jì)分錄:

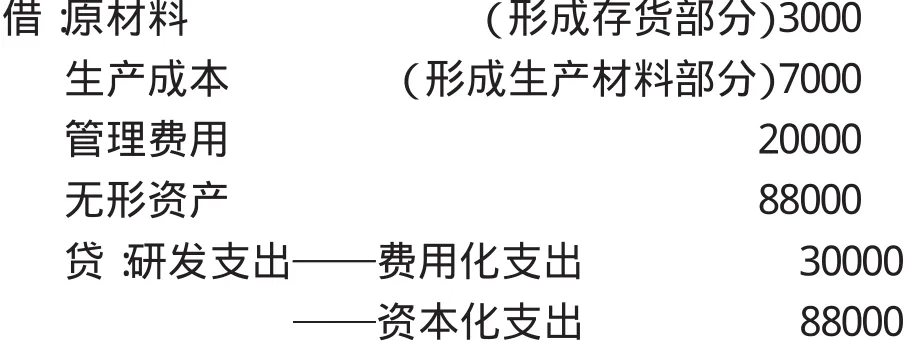

在實(shí)際工作中,研發(fā)支出最終成果多樣化,很多情況下,研發(fā)支出除了形成無(wú)形資產(chǎn)或計(jì)入管理費(fèi)用外,研發(fā)過(guò)程中,還有可能形成部分生產(chǎn)材料、存貨甚至是固定資產(chǎn),研發(fā)成果不同、形成的資產(chǎn)不同,對(duì)此,現(xiàn)行會(huì)計(jì)制度沒(méi)有細(xì)化。

筆者以為:在歸集分配開(kāi)發(fā)項(xiàng)目研發(fā)支出時(shí),本著實(shí)際成本原則,準(zhǔn)確計(jì)算當(dāng)期損益和無(wú)形資產(chǎn)成本,對(duì)研發(fā)過(guò)程中,形成生產(chǎn)材料的計(jì)入“生產(chǎn)成本”科目,形成存貨的計(jì)入“原材料”等科目核算,并從研發(fā)支出中剔除,道理上講的過(guò)去。

依上例,假如:該企業(yè)研發(fā)“新產(chǎn)品專利枝術(shù)”項(xiàng)目開(kāi)發(fā)后,達(dá)到預(yù)定用途,除了形成“無(wú)形資產(chǎn)”和計(jì)入“管理費(fèi)用”外,還形成生產(chǎn)材料40000元,形成存貨3000元,其它條件不變,其會(huì)計(jì)分錄:

其他條件變化,可參照有關(guān)會(huì)計(jì)制度規(guī)定核算,筆者不作贅述;企業(yè)在研發(fā)過(guò)程,研發(fā)成果多樣,形成的資產(chǎn)不同,對(duì)此,應(yīng)分別不同情況會(huì)計(jì)處理。

結(jié)語(yǔ)

本例,會(huì)計(jì)方法直觀、核算觀點(diǎn)清晰,既簡(jiǎn)單明了、又通俗易懂;有效克服了《高新技術(shù)企業(yè)認(rèn)定管理工作指引》設(shè)定的研究開(kāi)發(fā)費(fèi)用核算范圍與會(huì)計(jì)制度不接軌而導(dǎo)致企業(yè)會(huì)計(jì)處理的隨意性;反映了會(huì)計(jì)核算實(shí)際成本原則,符合《企業(yè)所得稅法》據(jù)實(shí)扣除有關(guān)規(guī)定;且也解決了基層會(huì)計(jì)“研發(fā)支出”實(shí)務(wù)疑難;同時(shí)是對(duì)“研發(fā)支出”會(huì)計(jì)核算的必要補(bǔ)充和連續(xù)運(yùn)用。

猜你喜歡

浙江國(guó)土資源(2022年11期)2022-12-13 02:54:48

浙江國(guó)土資源(2022年8期)2022-09-06 13:26:44

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

華人時(shí)刊(2020年13期)2020-09-25 08:21:50

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計(jì)與研究(2019年4期)2019-05-21 07:21:24

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

中國(guó)資源綜合利用(2016年2期)2016-01-22 07:27:36