新會(huì)計(jì)準(zhǔn)則下會(huì)計(jì)分錄處理概念理解問(wèn)題研究

2012-11-12 08:32:42杜旭

杜 旭

一、理論分析

(一)理論依據(jù)

近年來(lái),新會(huì)計(jì)準(zhǔn)則的學(xué)習(xí)和貫徹,會(huì)計(jì)制度的培訓(xùn)和在職會(huì)計(jì)報(bào)考會(huì)計(jì)職稱資格考試時(shí),在自學(xué)或由老師輔導(dǎo)期間,經(jīng)常會(huì)碰到會(huì)計(jì)分錄處理時(shí)的概念理解問(wèn)題。結(jié)合以下兩道會(huì)計(jì)分錄處理的實(shí)例來(lái)看:

非全資子公司在與母公司會(huì)計(jì)報(bào)表的合并中,子公司當(dāng)年實(shí)現(xiàn)的凈利潤(rùn)等于母公司當(dāng)年對(duì)子公司的投資收益與少數(shù)股東損益之和。而子公司當(dāng)年實(shí)現(xiàn)的凈利潤(rùn)和年初未分配利潤(rùn)又是子公司當(dāng)年利潤(rùn)分配的來(lái)源。即分配以下幾個(gè)方面:提取盈余公積,應(yīng)付股利,未分配利潤(rùn)。會(huì)計(jì)分錄如下:

借:利潤(rùn)分配——未分配利潤(rùn)

未分配利潤(rùn)——年初

貸:提取盈余公積

應(yīng)付股利

未分配利潤(rùn)——年末

集團(tuán)會(huì)計(jì)報(bào)表合并的會(huì)計(jì)分錄如下:

借:投資收益

少數(shù)股東損益

未分配利潤(rùn)——年初

貸:提取盈余公積

應(yīng)付股利

未分配利潤(rùn)——年末

(二)理論分析

非全資子公司利潤(rùn)分配的合并抵銷的貸方分錄內(nèi)容為何與集團(tuán)母公司投資收益合并抵銷貸方分錄內(nèi)容相同??jī)晒P會(huì)計(jì)分錄一齊理解時(shí),有重復(fù)提取盈余公積和應(yīng)付股利之嫌。

教學(xué)活動(dòng)中,部分講解老師要學(xué)生從集團(tuán)母公司角度看,對(duì)此處理方式的解釋是:母公司對(duì)子公司的投資實(shí)際上相當(dāng)于集團(tuán)母公司將資本撥付下屬核算單位不會(huì)引起集團(tuán)整體資產(chǎn)、負(fù)債、所有者權(quán)益的增減變化,是集團(tuán)內(nèi)部交易引起的,要抵銷。而對(duì)以上兩筆會(huì)計(jì)分錄聯(lián)系和區(qū)別的實(shí)質(zhì),依然是學(xué)生未理解和老師講解不透徹。至此,筆者以為:應(yīng)從母公司投資收益與子公司利潤(rùn)分配的合并抵銷的整體分錄來(lái)詮釋和理解這一問(wèn)題。

二、實(shí)例分析

要從母公司投資收益與子公司利潤(rùn)分配的合并抵銷的整體分錄來(lái)詮釋和理解兩筆會(huì)計(jì)分錄一齊的問(wèn)題,單純從理論的角度上進(jìn)行分析往往無(wú)法參透精髓,因此,以下不妨從實(shí)例的角度上對(duì)這一問(wèn)題進(jìn)行分析,以便于加深理解。

(一)案例概述

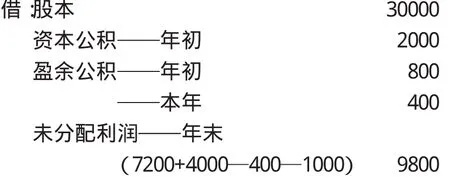

大地和天同公司不屬于同一控制下的兩公司。大地為母公司。2007年1月1日,大地公司用銀行存款3300萬(wàn)元從證券市場(chǎng)購(gòu)得天同公司發(fā)行在外的80%的股份。天同公司賬面所有者權(quán)益為40000萬(wàn)元(與可辨認(rèn)凈資產(chǎn)公允價(jià)值同)。其中:股本30000萬(wàn)元,資本公積2000萬(wàn)元,盈余公積為800萬(wàn)元,未分配利潤(rùn)為7200萬(wàn)元。

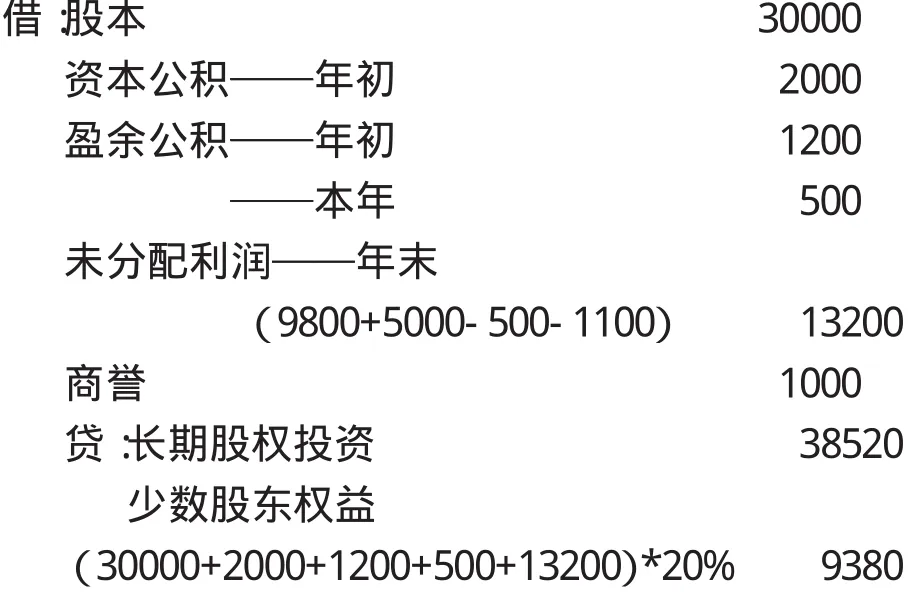

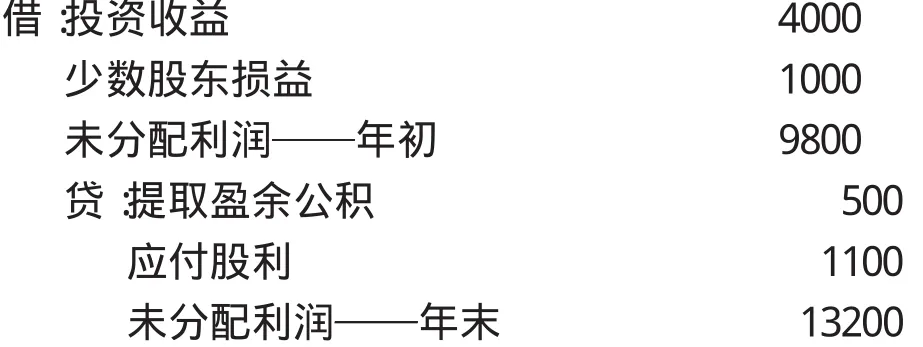

天同公司2007年實(shí)現(xiàn)凈利潤(rùn)為4000萬(wàn)元,提取盈余公積400萬(wàn)元,2007年宣告分配2006年現(xiàn)金股利1000萬(wàn)元,無(wú)其它所有者權(quán)益變動(dòng)。2008年實(shí)現(xiàn)凈利潤(rùn)為5000萬(wàn)元,提取盈余公積500萬(wàn)元,2008年宣告分配2007年現(xiàn)金股利1100萬(wàn)元。

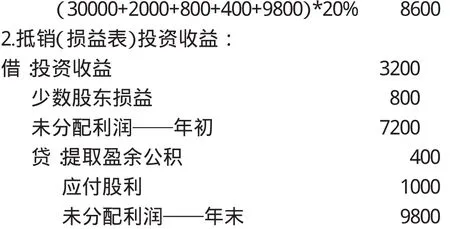

2007年12月31日,大地公司按照權(quán)益法調(diào)整后的長(zhǎng)期股權(quán)投資的賬面余額:33000+4000*80%-1000*80%=35400萬(wàn)元

2008年12月31日,大地公司按照權(quán)益法調(diào)整后的長(zhǎng)期股權(quán)投資的賬面余額:33000+4000*80%+800-800-1000*80%+5000*80%-1100*80%=38520萬(wàn)元

2007年大地母公司會(huì)計(jì)報(bào)表(資產(chǎn)負(fù)債表)的合并抵銷分錄:

1.抵銷投資業(yè)務(wù):

2008年大地母公司會(huì)計(jì)報(bào)表的合并抵銷分錄:

1.抵銷投資業(yè)務(wù):

2.抵銷投資收益:

(二)案例分析

以上的實(shí)例可以看出,無(wú)論2007年大地母公司會(huì)計(jì)報(bào)表的合并抵銷分錄,還是2008年大地母公司會(huì)計(jì)報(bào)表的合并抵銷分錄,反映出會(huì)計(jì)分錄處理的實(shí)質(zhì)內(nèi)容是:

1.未分配利潤(rùn)(2007年為7200萬(wàn)元。2008年為9800萬(wàn)元),實(shí)現(xiàn)凈利潤(rùn)(2007年為4000萬(wàn)元。2008年為5000萬(wàn)元),通過(guò)抵銷資產(chǎn)負(fù)債表投資業(yè)務(wù)的借方分錄(本期期末數(shù))予以沖銷。

2.以上有關(guān)金額通過(guò)抵銷投資業(yè)務(wù)的借方分錄予以沖銷后,又在其后抵銷損益表投資收益貸方分錄(本期發(fā)生數(shù))中相應(yīng)恢復(fù)提回。

結(jié)論:新會(huì)計(jì)準(zhǔn)則下,會(huì)計(jì)分錄處理時(shí)對(duì)概念理解問(wèn)題是會(huì)計(jì)制度的培訓(xùn)和在職會(huì)計(jì)報(bào)考會(huì)計(jì)職稱資格考試的難點(diǎn)所在,為避免培訓(xùn)講解的不到位和學(xué)生理解的偏差,相關(guān)培訓(xùn)講師必須應(yīng)當(dāng)做好課堂教學(xué)的有效規(guī)劃,盡可能將抽象的理論轉(zhuǎn)化成為具備可操作性各種案例,以便于消除學(xué)生在概念理解上的不足。