銅廢料回收 熱望的好前景

2012-11-01 09:16:54編譯蘇鴻英

資源再生 2012年10期

□ 編譯/蘇鴻英

銅廢料回收 熱望的好前景

Copper Scrap Recycling, Bright Future

□ 編譯/蘇鴻英

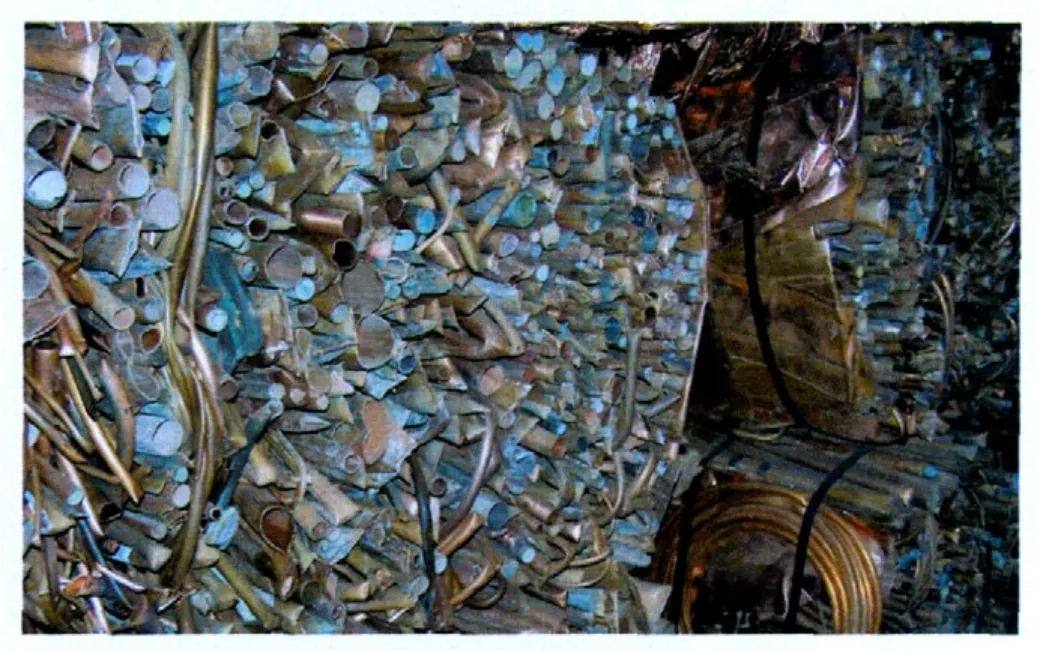

在Metal Bulletin的第一屆銅回收會議上,即表現出:銅回收對于未來銅工業的發展至關重要。另外,隨著時間的推移,廢銅回收廠商對廢料復雜性的認識日益增加以及對后續市場——黃銅的市場研判日益精細,預計這一重要性將越來越明顯。

在此次會議上,參會代表一致認為,再生銅的回收再利用是銅工業供應鏈的一個重要組成部分,占到銅總消費量的30%~40%之間,這一份額還將不斷擴大,是一個極具發展潛力的銅的“后消費產品”。業內人士除了總結現在和將來世界銅工業還將面臨巨大的挑戰之外,還普遍認識到銅冶煉工業依然有著光明的前景,從本質上講,城市化、工業化的內生動力為銅市場的強勢和可持續發展提供了強有力的保障。由于資源的稀缺性,近年來世界銅礦開采行業一直處于相對“落后”局面,在未來3~5年內,銅市場潛力將更大,而原材料的供給矛盾也將更加凸顯。

沒有貿易保護主義的位置

過去的2010年和2011年,各國政府往往屈從于各種壓力,企圖通過傾向于支持國內工業需求而使得貿易保護主義不斷強化。實際上,各國政府已不能完全自主的選擇什么可以自由進出口,什么可以竭力留在國內了。在廢料領域,全球廢料流自由流動在持續,而強加的措施常常是保護主義的措施,這只能使得廢料流進一步加劇,未來將沒有保護主義的立足之地。

各國國內價格較低

目前,國際上主要的銅生產大國是俄羅斯、南非和印度,他們已經在考慮對廢料工業施加限制。2010年,南非就對廢金屬出口加以限制,禁止出口,其中包括銅廢料,盡管南非國內需求不旺,價格下降,回收速度也在減緩,除了非法出口依然存在之外,幾乎無力保障強勢的廢料市場。

在價格定價結構變得非國際化之時,回收活動趨于疲軟,但是出售給國內市場的確存在一些優勢,包括低運輸成本,提高了交貨速度,不存在語言障礙或者外匯兌換匯率產生的波動風險等。廢料工業也同樣需要一個強大的國內消費市場。

銅供應全面趨于平衡

2011年全球銅廢料銷量超過了800萬噸,受到再生銅產量增長的推動,由銅加工廠直接焙練銅廢料,銅市場供應保持全面平衡,銅廢料中來自紅色黃銅產地——中國迅速增長,中國有三分之二的銅和銅合金廢料需求是由進口獲得,依賴于海外供應商,這一趨勢還將延續,2011年中國進口銅廢料約180萬噸,2012年的進口數量將達到200萬噸,預計中國總供應數量超過300萬噸,當中國進口銅廢料目前明顯較多時,超過了國內銅廢料資源總量,可能在產品所用的銅數量每年有160萬~180萬噸會來自進口,而中國國內市場卻提供不了。

中國在銅廢料上做不到自給自足,原因是目前中國的銅廢料回收尚處于初期,預計未來回收量會越來越多。全球貿易信息服務公司的數據顯示,2011年美國是中國銅廢料的最大供應國家,占到22%的份額,西班牙占到15%,澳大利亞12%,德國10%。

SIM S公司是一家快速發展的金屬和電子產品回收公司,考慮到其在中國市場開發互利的平臺,SIM S金屬管理公司實施對在中國發展的承諾,同意在Chiho-Tiande集團擁有的20%的股份。從傳統上講,中國低勞動力成本有利于購進低質量的廢銅,這需要再加工,再分揀,不局限于銅的絕緣電纜、電機解體、變壓器拆分,但是這一勞動力成本的優勢也在發生變化,因為工人工資在不斷增加,為使勞動力更為有效,在中國南方,回收廠趨向于更多的采用技術工藝來改變局面。

中國在全球銅消費上的份額從2000年約占15%提高到當前的40%,中國對銅真正的需求呈強勢增長,前不久,中國銅庫存下降約20萬噸,盡管進口數量增加。根據有關數據預測,全球精銅消費2012年將達到2006萬噸,而2011年為2001萬噸。2013年將達到2140萬噸,到2016年這一消費量還講增長約20%達到2380萬噸,從長期來看,中國銅消費仍然會強勢增長,至少不僅僅因為中國電網的逐漸擴大,中國認為供電是彌合貧富差距的重要手段之一,大量的基礎設施建設項目在未來許多年內仍將推動中國的銅需求,使之成為全球最主要的銅消費國。

全球銅礦現狀

全球銅礦產量低于預測數量,近年來,全球銅礦產量一直在努力實現1600萬噸,采礦公司還在拖延計劃增加數量。可以測算的約140萬噸的數量擴建被拖延,另外有150萬噸按計劃于2012/2013年投產,還有400萬噸在2014/2015年投產,但沒人能知道這些產量何時能供應市場,銅礦產能的拖延在2015年會造成銅廢料回收商的忙碌。

全球銅回收商和貿易公司應當聯合起來,在銅廢料統計數字上做合理的改進,以便提供更為可靠真實的數據,讓人們知道可供回收的銅廢料到底有多少。2010年銅產量中有銅廢料投入為33.9%,因為全球銅工業分散,獲得有意義的銅廢料數據十分困難。

有專家表示,歐盟的不平等成本負擔成了一個熱門話題,公司的電力成本從2000年的3700萬歐元上漲到2011年的9000萬歐元,使得這家德國公司和世界其他地區的公司相比處于劣勢地位,必須按照合理的價格提供能源,回收工業不能承擔參與全球競爭對手沒有的其他成本負擔,除了歐洲最高的環境標準之外,由于存在著回收更多復雜的材料的必要性和對歐洲回收工業要求排放物批準手續的歐盟法規之間的矛盾造成歐洲回收率在下降。

考慮到跨國界運輸廢料到歐洲的復雜法規損傷了回收材料的流動,并且排放物貿易威脅著歐洲的能源化工業,今日只有大型冶煉、精煉廠才能生存下去,因為高成本負擔包括投資成本造成回收公司和工廠經營困難,在未來只有技術先進能夠處理各種復雜材料的回收企業才能有機會,預計全球精煉銅產量從2006年的1920萬噸增加到2012年的2070萬噸,同時,二次加工再生銅預計從240萬噸增長到360萬噸,到2020年預計二次再生銅為610萬噸,而銅總產量為2660萬噸。

回收技術創新是關鍵

一個反復討論的題目就是何以適應分離銅的產品結構日益復雜化的趨勢。含銅廢料來自破碎材料線路板W EEE(報廢電子和電器產品)工業催化劑,到2020年越來越多的復雜材料等待回收,回收的增長取決于復雜材料回收的高科技,關鍵是創新可回收性將成為未來新產品設計的一個整體的組成部分。

現在有400種銅材料和銅合金材料,但是鉍進入銅合金領域在某些國家成為鉛的替代材料,鉍在抗微生物銅產品里應該不斷增長,今日紅色黃銅的銅萃取回收要比管理雜質的工作少一些,高銅價極大的影響著流動資金的需求。

2014年銅價格開始下降

在全球銅消費似乎在未來保持上升的趨勢,但是業內人士認為紅色黃銅價格將開始在2015年左右失去上漲動力而下降,因為精銅的狀況從短期內轉為過剩。

2011年LM E現金價格為8811美元/噸,需求總量超過數量46.2萬噸,預計這一均價將會在2012年達到8428美元/噸,短缺達到29.7萬噸,盡管2013年預計市場供應仍將過剩,2013年銅均價將上漲到8538美元/噸。2014年精煉銅過剩預計會到24.1萬噸,銅均價達到7675美元/噸。預計投資在后來會有所改善,預計平均銅價會保持在稍微高于7500美元/噸的價位之上,近年來,銅最高價格使得銅獲利增大,也助長了銅成為偷盜者的目標。