產出、通貨膨脹預測與利率期限結構——基于無套利動態NS模型

2012-10-22 05:01:10賀暢達

財經問題研究 2012年11期

賀暢達

(東北財經大學研究生院,遼寧 大連 116025)

一、問題的提出及文獻綜述

利用利率期限結構本身信息預測宏觀經濟變量的相關研究可分為兩類:第一類主要利用不同到期期限的期限價差作為利率曲線的斜率對產出及通貨膨脹進行預測。Harvey的開創性研究發現期限利差 (或利率曲線的斜率)對實際消費增速有穩定的預測能力[1]。Stock和Watson提出一致與領先指標模型,用期限利差作為一種重要的領先指標[2]。Estrella和 Hardouvelis進一步研究了利率曲線斜率對實際經濟的預測能力[3]。Mishkin發現不同到期期限的利率之差可以預測未來相應期限通貨膨脹的變化[4]。Estrella和Mishkin分析了美國以外的歐盟國家也存在這種利率曲線的曲率對經濟和通貨膨脹的預測能力[5]。Estrella和Trubin認為利率曲線斜率利用實時數據預測衰退時表現良好[6]。Kauppi和Saikkonen用動態Probit模型考察利率價差對經濟衰退的預測能力,發現動態Probit模型的預測效果明顯強于傳統的靜態Probit模型,并且利率價差一直是重要的預測變量[7]。Rudebusch和Williams認為利率曲線斜率對美國經濟衰退的預測能力強于專業預測者調查[8]。第二類利用宏觀金融模型研究利率曲線的潛在成分 (因子)與宏觀經濟變量的關系。宏觀金融模型包括將利率分解為三個潛在主成分的無套利宏觀金融模型以及基于Nelson-Siegel模型[9]將利率期限結構分解為水平 (Level),斜率 (Slope)和曲率(Curvature)三個潛在因子的宏觀金融模型。Ang和Piazzesi最早將宏觀經濟變量引入利率期限結構仿射模型,提出無套利宏觀金融模型[10]。Ang等認為利用無套利宏觀金融模型中利率曲線的前兩位的主成分,可以提高模型對經濟增長的預測能力[11]。Wright用 Probit模型預測美國經濟衰退時,發現利率期限的形狀包含衰退可能性的信息要多于期限利差[12],這說明利用利率曲線潛在因子所包含的信息要大于第一類研究中常用的期限利差所含的信息。另一種宏觀金融模型拓展了Nelson-Siegel模型 (NS宏觀金融模型),Diebold和Li首先利用DL兩步法從利率曲線中提取出時變的 (動態)水平、斜率和曲率三因子[13];隨后,Diebold 等[14]在 DL模型中加入產出、通貨膨脹和聯邦基金利率,考察利率曲線三因子與宏觀經濟變量的交互作用,結果表明宏觀變量與利率曲線具有相互的雙向影響。在宏觀金融模型框架下,學者發現利率曲線的水平因子與通貨膨脹之間具有顯著的相關性,Rudebusch和Wu就認為水平因子反映了通貨膨脹預期[15]。Moench認為利率曲線斜率的意外變化對產出造成的影響很小,而曲率對宏觀經濟有預測作用,曲率的正沖擊會導致利率曲線變得扁平,并且顯著降低一年后的產出[16]。Ang等利用宏觀金融模型將利率曲線分解為時變的三因子來描述利率曲線的形狀,進而對宏觀經濟與利率曲線的三因子利用時變VAR模型進行相應實證分析[17]。

在國內,郭濤和宋德勇認為由于流動性過剩和傳導機制不完善等原因,我國的長短期利差僅反應了同期通貨膨脹,而沒有對未來通貨膨脹的預測能力;利用Nelson-Siegel模型分離出來的水平因子與未來的通貨膨脹具有協整關系[18]。石柱鮮等用無套利宏觀金融模型方法,研究表明利差對經濟增長具有一定的預測能力,對通貨膨脹的預測能力較弱;經濟增長與通貨膨脹的正沖擊對利差分別會造成負向和正向的影響[19]。吳吉林利用NS宏觀金融模型分析利率期限結構潛在變量與宏觀經濟變量之間的關系,發現水平因子包含預期通貨膨脹信息;斜率因子反應貨幣政策變化,包含經濟增長信息;曲率因子的經濟學含義不明顯[20]。李宏瑾等利用Mishkin的方法考察利率期限結構對通貨膨脹的預測能力,發現我國利率曲線的中短端對通貨膨脹的預測能力較強[21]。康書隆和王志強利用DL方法估計中國的利率期限結構,研究利率期限結構的風險特征及內含信息,發現長期利率超前于CPI序列變動,長短期利差與經濟景氣指數一致變動[22]。姚余棟和譚海鳴利用無套利仿射利率期限結構模型中分離出水平向量Level,通過與居民通貨膨脹預期和經濟學家通貨膨脹預期的比較認為水平向量可以代表金融市場的中長期通貨膨脹預期[23]。此外,劉春航和王清容利用利率曲線反轉對經濟衰退的預測作用和房地產周期以Probit模型研究美國經濟周期的可預測性,研究表明利用利率曲線與房地產周期信息聯合預測的能力較強[24]。但是,由于三十余年的改革開放使我國經濟始終保持高速增長,極少出現經濟衰退的情況,而且數據也表明我國的國債利率期限結構也極少出現反轉的情況,在利用國外研究中常用的二元選擇模型判斷我國的利率曲線變化與經濟預測能力的穩定性時存在如何界定因變量取值的問題,因此相關文獻較少。

對于以上研究我們發現三個問題:第一,無論國內還是國外的研究中常用到利率曲線長短期利差預測經濟增長與通貨膨脹,這種方法雖然簡便,但其只是斜率的一個代理變量,并不能包含曲線的斜率的所有信息,因此需要找到能夠全面刻畫利率曲線變化特點的變量。第二,無套利宏觀金融模型雖能將利率曲線分解為三因子,卻不能很好地解釋三因子,而且無套利模型存在樣本外預測能力較弱的限制。第三,NS宏觀金融模型雖能分解利率曲線為水平、斜率以及曲率的三因子,但卻又缺乏無套利理論的支持。因此,有必要找到既有理論基礎又可以較好地擬合和預測利率期限結構動態變化特點,還具有明確經濟意義的因子的利率期限結構模型。Christensen等[25]建立的引入無套利約束 Nelson-Siegel模型,即無套利動態NS模型 (AFDNS)就解決了以上幾個問題。無套利NS模型集合動態NS模型的較強預測能力、潛在因子有明確的經濟含義和無套利模型的理論基礎。我們的經驗結果表明,無套利動態NS模型在利用我國國債數據來動態估計利率期限結構時效果良好。

本文首次嘗試采用無套利NS模型(AFDNS)估計出的利率曲線的水平、斜率及曲率三因子,利用三因子對宏觀經濟變量進行預測,考察我國的利率期限結構所蘊含的宏觀經濟信息,并且與常用期限利差對宏觀變量的預測能力進行比較。

二、數據的選取及處理

國債數據。本文利用國債價格及期限等信息估計利率期限結構,這就要求選擇定價合理的債券作為數據樣本。目前,我國債券二級市場主要由銀行間債券市場和交易所債券市場兩部分組成。雖然2010年10月證監會、銀監會和人民銀行等部門宣布上市銀行可以參與交易所債券市場,這也標志我國債券市場分割的狀況開始改變。但是,目前兩個市場仍然存在托管、清算、結算系統分離以及市場主要參與者不同等問題。在某些交易時間,同種債券在同一時間、不同的市場價格仍然明顯不同。通過比較,決定選用2002年1月到2012年4月的銀行間市場的國債交易月度數據,并剔除異常價格的債券作為本文的樣本數據,再用Fama-Bliss方法[26]從國債價格中剝離得到離散的即期利率作為模型估計的先驗數據。

通貨膨脹。反應我國價格水平的指標有消費者價格指數 (CPI),商品零售價格指數 (RPI)以及GDP平減指數等。盡管近年來有關CPI對物價水平真實反應程度存在爭議,但是考慮到RPI等數據代表性的局限以及GDP平減指數的可得性和頻度等問題,本文最終選擇以CPI數據來表示國內的通貨膨脹率。用國家統計局公布并由Wind資訊提供的的樣本區間從2002年1月到2012年4月的以2000年12月為100的定基CPI指數來表示國內的通貨膨脹水平,并進行季節性調整。最后利用式 (1)來表示年化的通貨膨脹變化率:

其中,h表示預測的期限 (月),CPIt表示在第t期時CPI的水平,πt+h表示從當前的第t月到未來的第t+h月通貨膨脹變動的比率。

產出。本文采用國家統計局公布并修訂后的累計GDP數據,計算差值得到名義GDP的季度值。通過線性插值法將季度數據分解為月度數據[19]。為了單獨考察經濟增長排除通貨膨脹因素,利用公式實際GDP=100(名義GDP/CPI)將名義GDP轉化為以2000年12月物價為基礎的實際GDP。再利用X-11方法剔除實際GDP的季節性影響。①考慮到中美之間的節假日不同,用X-12方法對我國數據進行季節性調整并不適合,因此本文用X-11方法對實際GDP等變量進行季節性調整。最后利用式 (2)表示年化實際GDP的變化率:

其中,GDPt表示在第t期時實際GDP的水平,yt+h表示從當前的第t月到未來的第t+h月實際GDP變動的比率。

三、利率期限結構動態因子:基于AFDNS模型的估計

1.AFDNS模型

Christensen等[25]的研究證明在無套利約束下,仿射利率期限結構模型具有NS因子形式。經驗表明:三因子的無套利動態NS模型(AFDNS)形式簡潔,樣本內動態估計和樣本外預測能力較強,而且能夠較好地刻畫我國利率期限結構動態變化特征,因此本文采用AFDNS模型估計利率期限結構,并提取利率期限結構的水平、斜率及曲率三個動態因子。AFDNS模型可以表示為 (3)—(4)式的形式:

其中,yt(τi)表示t時刻到期期限為τi的零息債券利率,λ表示指函數的衰減率參數,也決定曲率因子曲線最值位置,-Π (τi)/τi表示AFDNS模型的無套利調整項,狀態變量Lt、St和Ct分別表示利率期限結構的水平、斜率和曲率因子,在風險中性Q-測度下三因子動態變化過程服從 (4)式的形式。

2.AFDNS模型的估計與狀態變量的提取

將利率期限結構AFDNS模型用狀態空間形式表示,利用卡爾曼濾波法估計該模型的參數(具體結果如表1所示),結果顯示AFDNS模型對各期限的利率期限結構擬合程度較高。

表1 AFDNS模型參數估計結果

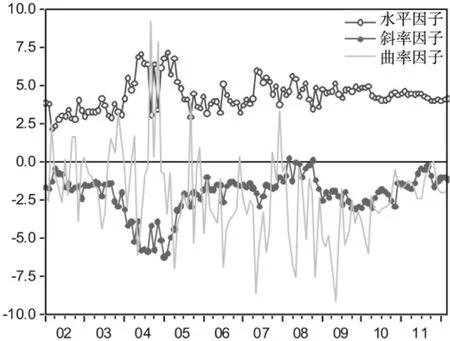

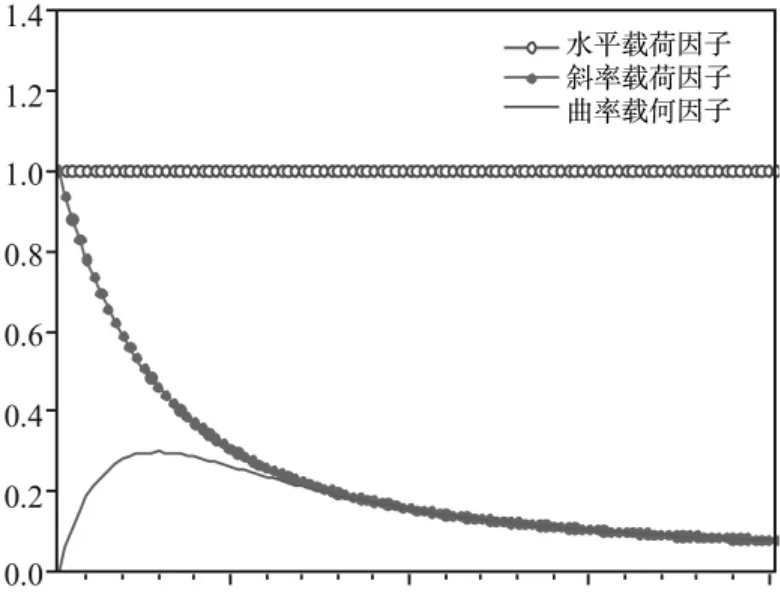

我們再利用卡爾曼平滑方法提取AFDNS模型的利率期限結構狀態變量,在圖1中分別表示為水平因子、斜率因子和曲率因子三個時間序列。其中,水平因子序列全部位于零點線以上,斜率因子大部分都小于零,曲率因子則不規則地圍繞零線上下波動。圖2顯示在λ為1.25時,AFDNS模型三因子的載荷因子 (Loading Factor)。

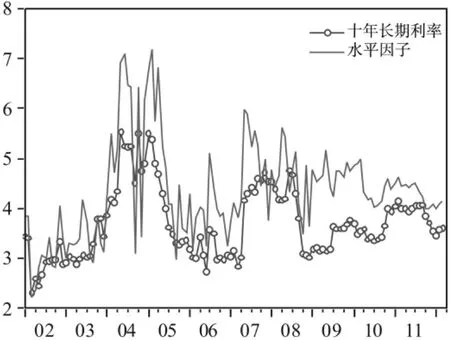

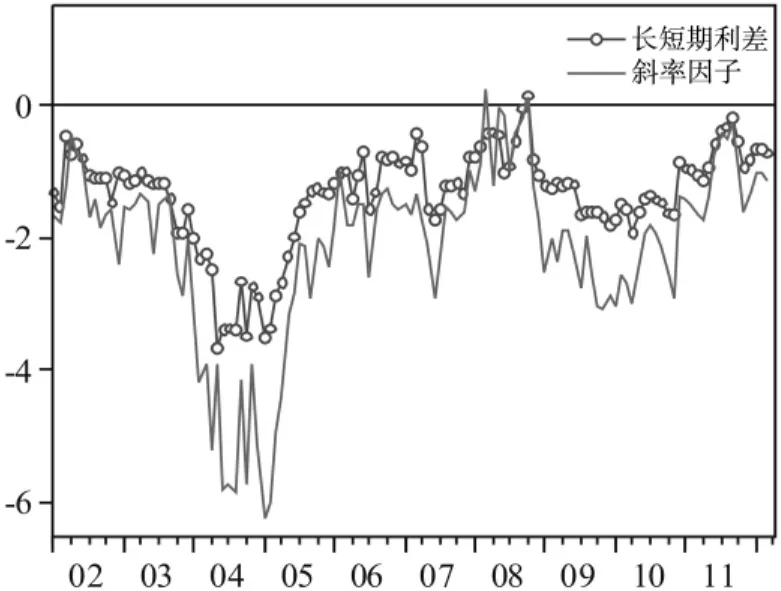

將從AFDNS模型中提取出的水平因子與到期期限為10年的長期利率曲線列于圖3中,二者的走勢相似,數據顯示水平因子與長期利率的相關系數為0.94,二者高度正相關。說明利率期限結構的水平因子包含長期利率的信息,同時也包含未來通貨膨脹的信息。將斜率因子與1年期和10年期利差序列共同在圖4中表示,兩序列的相關系數為0.79,二者也有較高的相關性。這說明利用AFDNS模型提取出的動態因子可以較好地反映利率期限結構的形態及動態,可以用動態因子來考察利率期限結構與宏觀經濟動態關系。

圖1 AFGNS模型估計的三因子

圖2 AFDNS模型載荷因子

圖3 水平因子與10年長期利率

圖4 斜率因子與長短期利差

四、利率期限結構動態因子與宏觀經濟變量的預測

1.利率期限結構對產出的預測

經驗研究顯示,期限利差 (Spread)對經濟增速具有預測作用,是判斷經濟增長的先行指標。本文利用AFDNS模型提取利率期限結構的潛在因子,這些潛在因子是否也具有對經濟增長的預測效率,而且相比較期限利差誰的預測能力更強,這就需要通過比較考察。

為考察利率期限結構對實際產出的預測能力,我們首先對相關數據進行單位根及協整檢驗,結果表明:AFDNS模型的水平因子和斜率因子序列都存在單位根,斜率因子是平穩序列,期限利差和各期限未來實際GDP增長率也都服從單位根過程。Johansen檢驗的結果顯示各期限GDP增長率分別與三因子及期限利差均存在協整關系。最后,利用式 (5)作為判斷利率期限結構預測能力的計量模型:

其中,β0是方程的常數項,Xit是所考察的預測變量,εt是白噪聲。

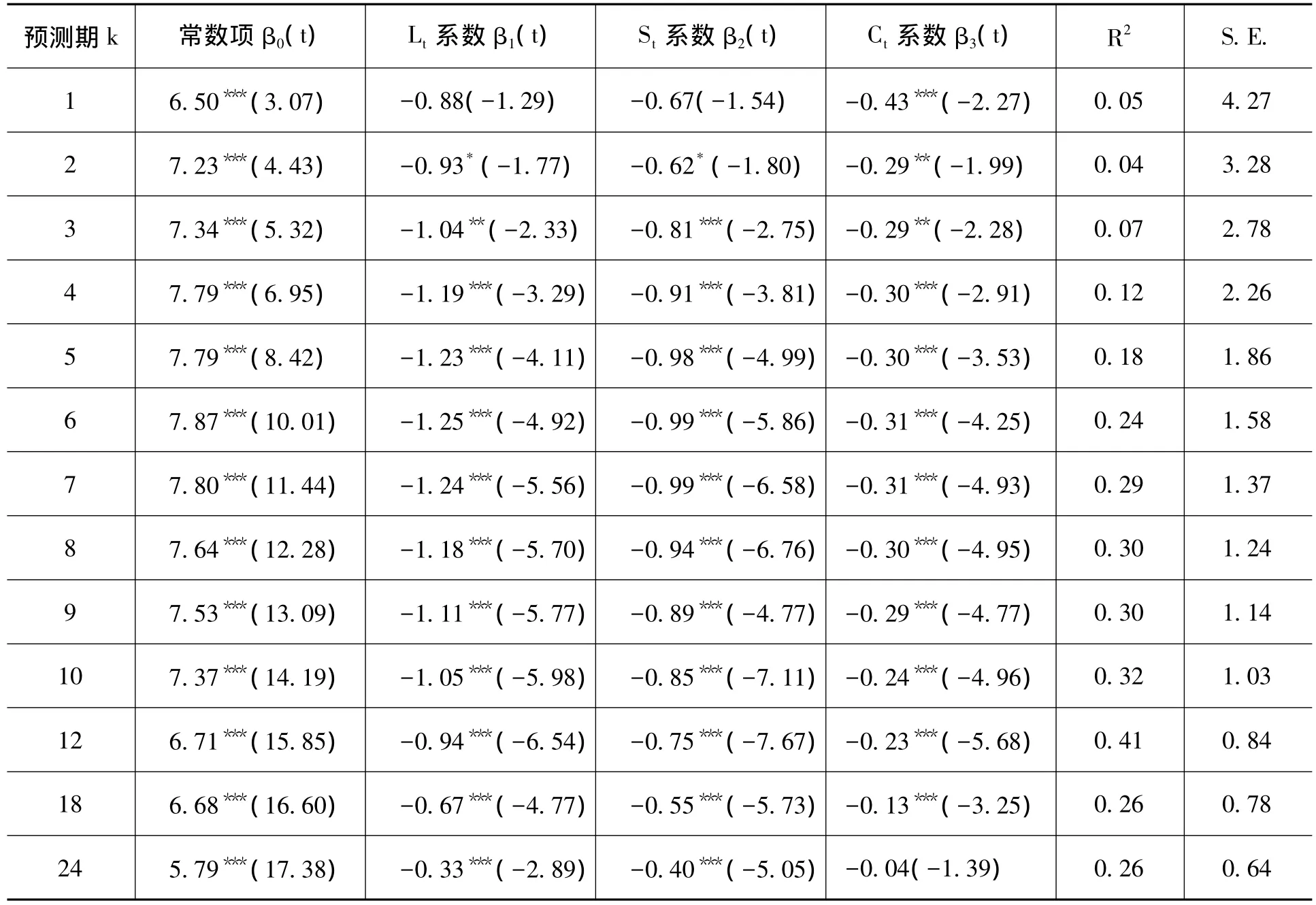

表2中所列是以AFDNS模型的動態因子(Lt,St,Ct)作為對未來產出的預測變量,我們考察三因子對 1,2,3,4,5,6,7,8,9,10,12,18,24個月GDP增速的解釋能力。結果顯示,水平因子Lt、斜率因子St與曲率因子Ct除對k=1的產出增長的解釋在10%的置信度下仍不顯著,對其余不同期限產出增速均具有顯著的解釋力,說明三因子對GDP增速有顯著的預測能力。而且,水平因子Lt、斜率因子St和曲率因子Ct的系數均為負,三因子的增加都意味著未來的經濟增速將下滑,反之則上升。對結果的經濟解釋是:水平因子Lt代表長期利率,當長期利率增加時,說明未來的政策將進入緊縮期,未來的經濟增速也會下降;由于斜率因子St大多為負 (即大部分時間長期利率大于短期利率),當斜率因子增加時 (即斜率的絕對值減小),長短期利差變小也會是未來經濟增速下降的信號;曲率因子Ct的增加會明顯提高利率期限結構的中短端,使利率曲線更趨近于駝峰形狀,這也是未來經濟將下滑的緊縮信號。從模型的解釋力角度,三因子對未來經濟變化的解釋力中,對12個月的預測能力最強,可以解釋超過40%的未來經濟變化。

表2 利用AFDNS模型動態因子對產出的預測

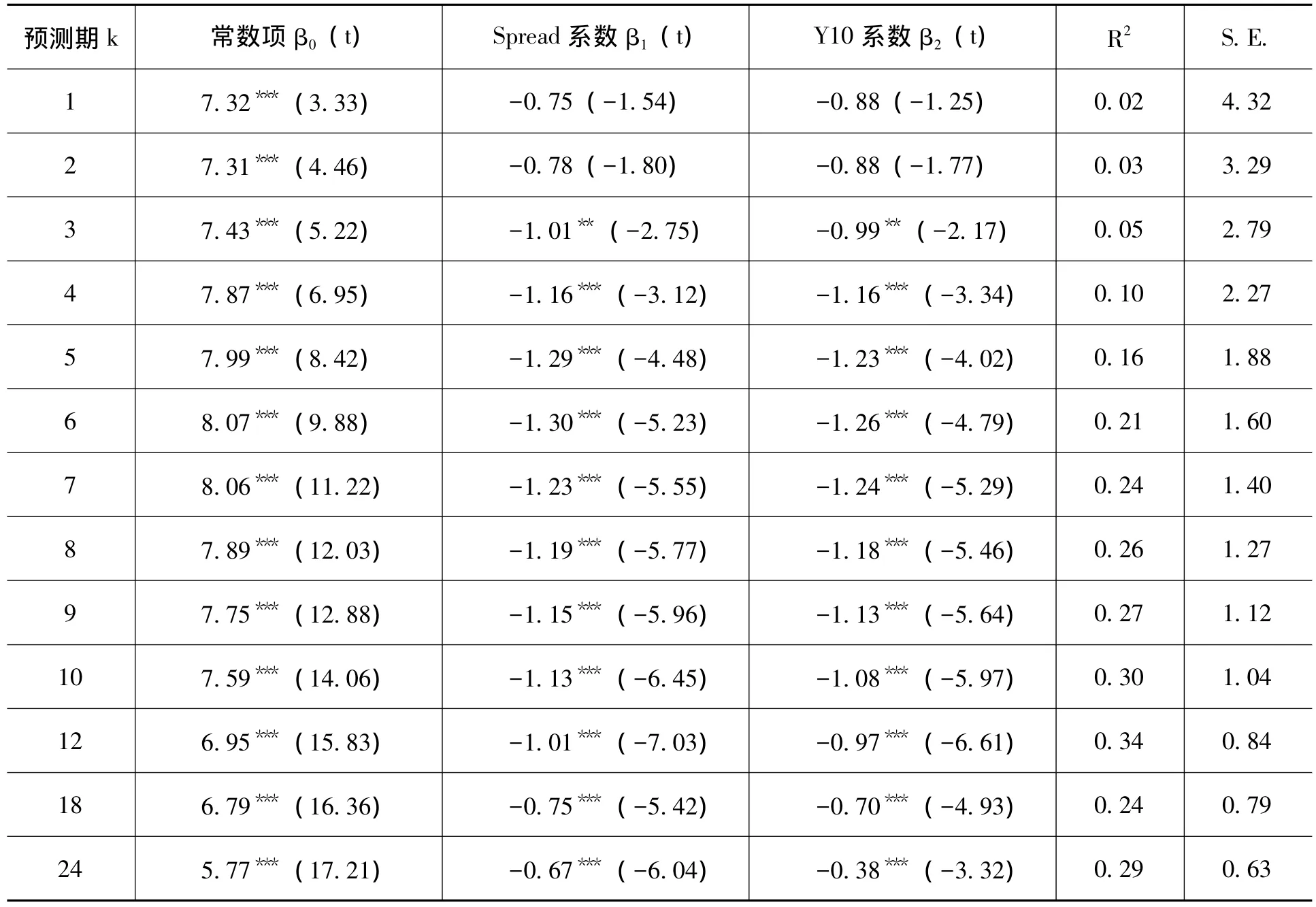

表3中所列是以1年與10年的期限利差Spread及10年的長期利率Y10作為對未來實際GDP增速進行預測。結果顯示,期限利差Spread和長期利率Y10,除對未來1月和2月的產出增長的解釋能力不明顯,對其他各期限GDP增速的預測能力都顯著。與其他學者對國外利差的經濟預測能力的檢驗相同,Spread增加(利差絕對值減小)預示未來的經濟增長將放緩;長期利率與未來經濟增速的變化方向相反。期限利差和長期利率與三因子模型一樣對未來12個月的經濟增長的預測能力最強,可以解釋34%的經濟增長的變化。

表3 利用期限利差Spread及長期利率Y10對產出的預測

比較表2和表3中利用AFDNS模型三因子和傳統的利差對我國經濟增長的預測,我們發現,三因子都含有對經濟增長率顯著的預測能力,含有未來經濟變動的信息;期限利差Spread也具有對我國經濟的預測能力;而且利用三因子的解釋 (預測)能力更強 (除對未來24個月的預測)。這首先是因為AFDNS斜率Slope等因子是從利率曲線分解出的真正斜率,期限利差Spread是斜率的一種代理變量,而且期限利差也存在如何選取的問題。利用三因子模型所包含的關于利率曲線的信息要多于期限利差和長期利率模型。所以利用AFDNS模型三因子對經濟的預測能力相比于利用期限利差等利率期限結構代理變量的預測能力更強。此外,我們還注意到無論用利差還是三因子對GDP的預測,對未來經濟12個月的預測能力都最強。

2.利率期限結構對通貨膨脹的預測

我國的利率期限結構對通貨膨脹及通貨膨脹預期的可預測相關研究中,部分學者認為利差對通貨膨脹的預測作用不明顯[18-19];也有學者認為利差包含未來通貨膨脹的預期[26]。而利用無套利模型或Nelson-Siegel模型的研究中均發現利率期限結構的水平因子對通貨膨脹具有預測能力[18-23]。這就使我們需要回答以下問題:利率期限的斜率 (期限利差Spread或AFDNS模型的斜率因子Slope)是否包含通貨膨脹未來變動的信息?結合Nelson-Siegel模型與無套利模型的AFDNS模型的水平因子和曲率因子是否具有對通貨膨脹或通貨膨脹預期的信息?

為考察利率期限結構對通貨膨脹率的預測能力,首先,對未來各期限通貨膨脹變化率進行單位根檢驗,結果顯示各期限通貨膨脹率均服從一階單整I(1)過程。其次,Johansen檢驗的結果顯示各期限通貨膨脹變化率分別與三因子及期限利差均存在協整關系,可以進行協整建模。最后,利用式 (6)作為判斷利率期限結構預測能力的計量模型:

其中,β0是方程的常數項,Xit是所考察的預測變量,εt是白噪聲。

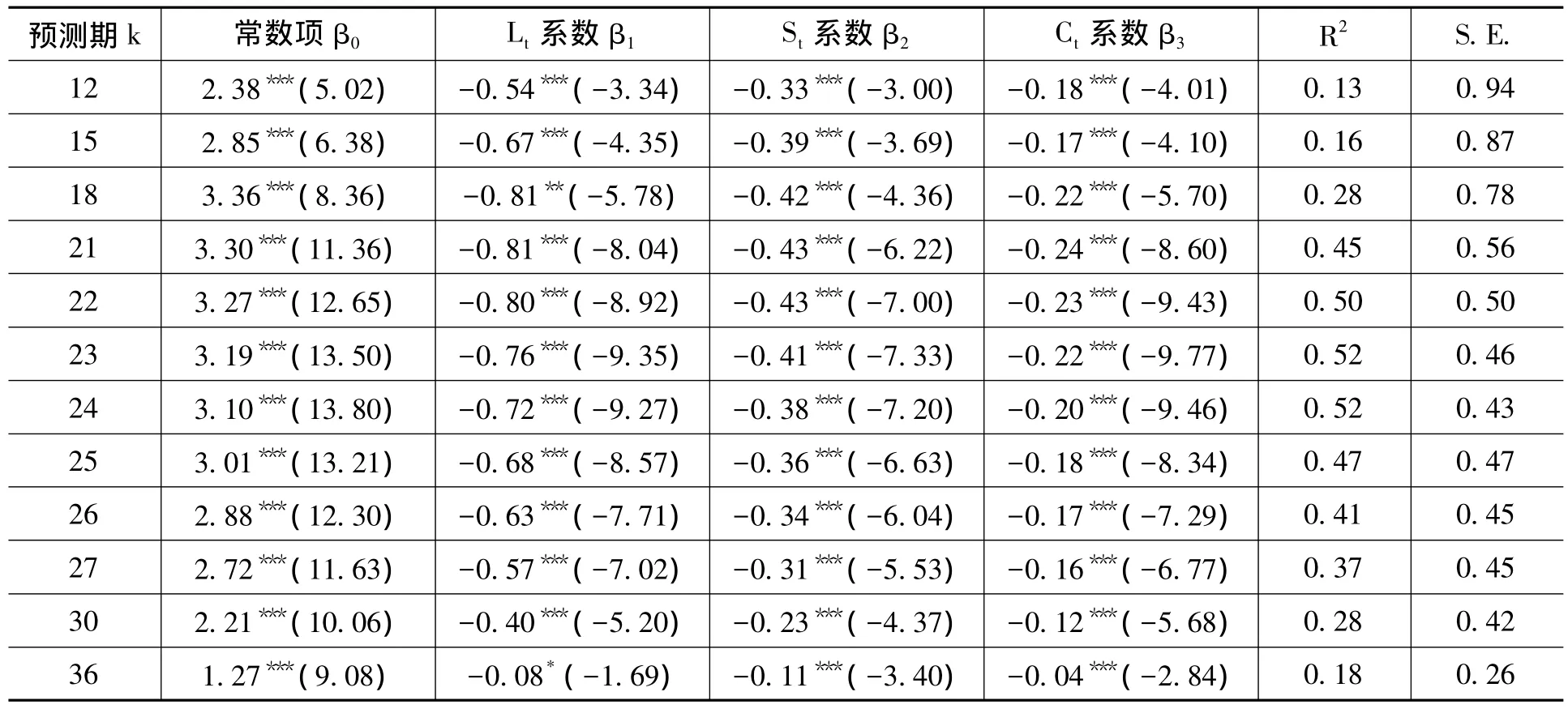

利用AFDNS模型的三因子對通貨膨脹預測的實證結果顯示,三因子對1年內的通貨膨脹變化預測能力很弱,而且各因子對模型的解釋力也不顯著,但是,對于超過1年期的通貨膨脹則具有顯著的預測能力。我們選取12個具有代表性的方程 (回歸結果列于表4),從各方程的擬合優度R2判斷,AFDNS的三因子預測模型對23和24個月后的通貨膨脹解釋能力最強,即利用利率期限的三因子預測未來兩年的通貨膨脹效果最好。

表4 利用AFDNS模型動態因子對通貨膨脹的預測

三因子預測模型中,水平因子Lt、斜率因子St和曲率因子Ct的回歸系數均為負,表明當三因子的值增加時,都會降低未來的通貨膨脹。從經濟意義上,水平因子Lt的提高,通常意味著經濟已經開始繁榮,經濟增速加快,通貨膨脹高啟,經濟有過熱的趨勢,這時央行會利用貨幣政策提高短期利率,進而影響長期利率,以使經濟降溫,通常情況下短期利率提高的幅度會大于長期利率,使得利率曲線的斜率變小 (由于斜率因子為負值,斜率變小意味著斜率值增大),St增加,經濟將進入緊縮周期,未來的通貨膨脹及通貨膨脹預期將下降。此外,曲率因子Ct的提高也會使利率曲線的短期端上升,中期利率上升更快,利率曲線的駝峰形狀更明顯,長短期的利差也將縮小,同理,也會造成未來通貨膨脹的下降。因此,AFDNS三因子的增加都預示著未來的通貨膨脹率下降。而通貨膨脹對利率期限結構變動的反應較經濟增速要慢,實證結果顯示,利率曲線的變化能夠對1年以后的通貨膨脹有預測能力,而且對兩年左右的預測能力最強,可以解釋50%以上的未來通貨膨脹變化。

我們還注意到,單獨利用AFDNS模型的任一個或兩個因子對通貨膨脹的預測能力都會比使用三因子共同進行預測的能力明顯下降。同樣我們還利用期限利差Spread對通貨膨脹進行預測,結果顯示僅利用期限利差的預測效果不明顯;單獨使用長期利率對通貨膨脹具有較弱的預測能力;結合長期利率與期限利差共同對通貨膨脹進行預測,大大提高預測能力,但預測能力仍明顯弱于利用AFDNS模型三因子的預測能力。

綜上,我們利用AFDNS模型的動態三因子分別對產出 (實際GDP)和通貨膨脹未來的變化率進行預測,結果顯示聯合利用三因子對產出增長率有顯著的預測能力,對未來12個月的預測能力最強;對通貨膨脹的預測結果顯示,三因子不能解釋未來1年內的通貨膨脹變化,但是對未來1—3年的預測能力顯著,而且對于兩年左右的通貨膨脹變化的預測能力最強,我們還在上文對檢驗結果進行了經濟學解釋。為了與傳統文獻常用的期限利差進行比較,我們還利用期限利差及長期利率對產出及通貨膨脹進行預測,發現利用期限利差和長期利率的預測能力在對產出和通貨膨脹進行預測時都弱于利用AFDNS模型三因子的預測能力。

[1] Harvey, C.R.The Real Term Structure and Consumption Growth[J]. Journal of Financial Economics,1988,22(2):305-333.

[2] Stock,J.,Watson,M.New Indexes of Coincident and Leading Economic Indicators[R].NBER Working Paper No.R1380,1990.

[3] Estrella,A.,Hardouvelis,G.A.The Term Structure as a Predictor of Real Economic Activity[J].Journal of Finance,1991,21(9):555-576.

[4] Mishkin,F.S.What does the Term Structure Tell Us about Future Inflation?[R].NBER Working Paper No.2626,1990.

[5] Estrella,A.,Mishkin,F.S.The Predictive Power of the Term Structure of Interest Rates in Europe and the United States[J].European Economic Review,1997,41(7):1375-1401.

[6] Estrella,A.,Trubin,M.The Yield Curve as a Leading Indicator:Some Practical Issues,Federal Reserve Bank of New York[R].Unpublished Working Paper,2006.

[7] Kauppi,H.,Saikkonen,P.Predicting US Recessions with Dynamic Binary Response Models[J].The Review of Economics and Statistics,2008,90(4):777-791.

[8] Rudebusch, G.D., Williams, J.C.Forecasting Recessions:The Puzzle of the Enduring Power of the Yield Curve[J].Journal of Business and Economic Statistics,2009,27(4):492-503.

[9] Nelson,C.R.,Siegel,A.F.Parsimonious Modeling of Yield Curves[J].The Journal of Business 1987,60(4):473-489.

[10] Ang,A.,Piazzesi,M.A No - Arbitrage Vector Autoregression ofTerm StructureDynamicswith Macroeconomic and Latent Variables[J].Journal of Monetary Economics 2003,50(4):745-787.

[11] Ang,A.,Piazzesi,M.,Wei,M.What does the Yield Curve Tell Us about GDP Growth?[J].Journal of Econometrics 2006,131(1-2):359-403.

[12] Wright,J.The Yield Curve and Predicting Recessions[R].FEDS Working Paper,2006.

[13] Diebold,F.X.,Li,C.Forecasting the Term Structure of Government Bond Yields[J].Journal of Econometrics,2006,130(2):337-364.

[14] Diebold,F.X.,Rudebusch,G.D.,Aruoba,S.B.The Macroeconomy and the Yield Curve:A Dynamic Latent Factor Approach[J].Journal of Econometrics,2006,131(1-2):309-338.

[15] Rudebusch,G.D.,Wu,T.A Macro-Finance Model of the Term Structure,Monetary Policy and the Economy[J].The Economic Journal,2008,118(7):118,906-926.

[16] Moench,E.Term Structure Surprises:The Predictive Content of Curvature,Level,and Slope[J].Journal of Applied Econometrics,2012,27(4):574-602.

[17] Ang,A.,Boivin,J.Dong,S.,Loo-Kung,R.Monetary Policy Shifts and the Term Structure[J].The Review of Economic Studies,2011,78(2):429-457.

[18] 郭濤,宋德勇.中國利率期限結構的貨幣政策含義[J]. 經濟研究,2008,(3):39-47.

[19] 石柱鮮,孫皓,鄧創.中國主要宏觀經濟變量與利率期限結構的關系:基于VAR_ATSM模型的分析[J]. 世界經濟,2008,(3):53-59.

[20] 吳吉林,金一清,張二華.潛在變量、宏觀變量與動態利率期限結構——基于DRA模型的實證分析[J]. 經濟評論,2010,(1):80-88.

[21] 李宏瑾,鐘正生,李曉嘉.利率期限結構、通貨膨脹預測與實際利率[J].世界經濟 ,2010,(10):120-138.

[22] 康書隆,王志強.中國國債利率期限結構的風險特征及其內含信息研究[J].世界經濟,2010,(7):121-143.

[23] 姚余棟,譚海鳴.中國金融市場通貨膨脹預期——基于利率期限結構的量度[J].金融研究,2011,(6):61-70.

[24] 劉春航,王清容.美國房地產周期與經濟衰退的可預測性研究[J]. 金融研究,2008,(2):1-12.

[25] Christensen,J.H.E.,Diebold,F.X.,Rudebusch,G.D.The Affine Arbitrage-Free Class of Nelson-Siegel Term Structure Models[J].Journal of Econometrics,2011,9(1):4-20.

[26] Fama,E.F.,Bliss,R.R.The Information in Long-Maturity forward Rates[J].The American Economic Review,1987,77(4):680-692.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

中等數學(2022年2期)2022-06-05 07:10:50

小學生學習指導(低年級)(2020年6期)2020-07-25 02:31:36

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

小學生學習指導(低年級)(2018年9期)2018-09-26 05:59:44

瘋狂英語·新讀寫(2018年2期)2018-09-07 09:32:10

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14