金融約束指數(shù)與居民消費(fèi)增長(zhǎng)的實(shí)證研究

2012-09-26 09:10:48邱恒愷劉郁蔥

統(tǒng)計(jì)與決策 2012年11期

關(guān)鍵詞:金融

邱恒愷,劉郁蔥

0 引言

長(zhǎng)期以來(lái),消費(fèi)不振是中國(guó)經(jīng)濟(jì)發(fā)展最大的困境之一。對(duì)于造成居民消費(fèi)水平低下原因的分析,金賢東[1]等學(xué)者認(rèn)為中國(guó)較低的勞動(dòng)報(bào)酬導(dǎo)致了居民收入水平低下和購(gòu)買力的不足。王少平[2]等更多的研究認(rèn)為地區(qū)間和城鄉(xiāng)間日益擴(kuò)大的收入差距引發(fā)了國(guó)內(nèi)需求不足的問題。龔敏、李文溥[3]指出以出口導(dǎo)向?yàn)橹匾卣鞯拇址判徒?jīng)濟(jì)增長(zhǎng)方式所累積的總需求結(jié)構(gòu)失衡、國(guó)民收入分配結(jié)構(gòu)不合理等因素,是制約中國(guó)居民消費(fèi)能力的根本性原因。

本文則嘗試從金融制度的角度分析中國(guó)金融約束政策對(duì)居民消費(fèi)需求增長(zhǎng)的制約作用。赫爾曼、斯蒂格利茨[4]提出的金融約束理論的本質(zhì)是政府通過一系列約束性的金融政策為銀行和企業(yè)創(chuàng)造租金機(jī)會(huì),根據(jù)這一判斷標(biāo)準(zhǔn),中國(guó)目前的金融市場(chǎng)政策具有典型的金融約束性質(zhì),體現(xiàn)在:在銀行融資市場(chǎng)上,通過利率管制為銀行提供穩(wěn)定的存貸利差收入以維護(hù)銀行經(jīng)營(yíng)的穩(wěn)定;在資本市場(chǎng)上則通過低利率政策、股權(quán)分置、對(duì)大小非股票進(jìn)入流通所支付的過低對(duì)價(jià)以及股權(quán)再融資門檻的不斷降低等措施,來(lái)降低股票融資成本、并人為造成股票的相對(duì)稀缺,使IPO得以高溢價(jià)發(fā)行。

本文的創(chuàng)新性在于:作為衡量中國(guó)金融市場(chǎng)上金融約束程度的需要,本文首次提出“金融約束指數(shù)”的概念,據(jù)以對(duì)中國(guó)金融約束政策進(jìn)行指數(shù)化處理和測(cè)度;在借鑒國(guó)內(nèi)外文獻(xiàn)構(gòu)建金融制度指數(shù)所運(yùn)用的主成分分析法時(shí),為克服其采用虛擬變量把政策集簡(jiǎn)單化為0和1數(shù)字的加總而導(dǎo)致的測(cè)度偏差,本文在指數(shù)變量序列里引入政策變量的隸屬函數(shù)系列,用隸屬函數(shù)產(chǎn)生的數(shù)據(jù)集描述政策的漸變過程;在運(yùn)用主成分分析法構(gòu)建金融約束指數(shù)時(shí),本文賦予各變量序列不同的權(quán)重,用以衡量不同變量對(duì)指數(shù)不同程度的影響作用。本文同時(shí)運(yùn)用誤差修正模型實(shí)證檢驗(yàn)金融約束指數(shù)序列對(duì)居民消費(fèi)水平的影響。

1 文獻(xiàn)評(píng)述

1.1 金融約束理論及其擴(kuò)展

1.1.1 金融約束(Financial Restraint)理論的主要思想

金融約束論(赫爾曼、斯蒂格利茨,1997)是指政府通過制訂一系列的金融政策,在金融部門和生產(chǎn)部門創(chuàng)造租金機(jī)會(huì),可利于銀行和企業(yè)的成長(zhǎng),從而促進(jìn)經(jīng)濟(jì)增長(zhǎng)。此處租金指超過競(jìng)爭(zhēng)性市場(chǎng)所產(chǎn)生的收益,而非經(jīng)濟(jì)學(xué)通常所說(shuō)的無(wú)供給彈性的生產(chǎn)要素的收入。金融約束論的政策主張主要包括控制存貸款利率、限制競(jìng)爭(zhēng)、限制資產(chǎn)替代等,其核心是政府為金融部門和生產(chǎn)部門創(chuàng)造租金機(jī)會(huì),使租金最大程度地從居民家庭流向金融部門和產(chǎn)業(yè)部門,如圖1。這種約束機(jī)制的直接受害者是居民,被制度性掠取的租金使居民家庭大量損失財(cái)產(chǎn)性收入,并通過其他機(jī)制同時(shí)影響居民消費(fèi)需求。對(duì)此觀點(diǎn)的實(shí)證分析正是本文的任務(wù)。

圖1 金融約束政策下私人部門的租金流向

1.1.2 金融約束理論在中國(guó)股市擴(kuò)展運(yùn)用的文獻(xiàn)回顧

傳統(tǒng)的金融約束政策只論及銀行融資市場(chǎng),但在中國(guó)股市中,金融約束政策早已行使著實(shí)質(zhì)性的影響,中國(guó)學(xué)者對(duì)股權(quán)分裂與流通股股東資產(chǎn)市值大幅縮水、對(duì)證券市場(chǎng)制度安排的效率損耗、對(duì)證券市場(chǎng)制度租金、對(duì)再發(fā)行圈錢等問題進(jìn)行了較深入的研究。吳曉求[5]對(duì)股權(quán)分裂與流通股股東資產(chǎn)市值大幅縮水進(jìn)行了實(shí)證分析,指出股權(quán)分裂是中國(guó)股票市場(chǎng)上“圈錢”和“坐莊”行為的“優(yōu)質(zhì)土壤”。朱云[6]對(duì)中國(guó)股市再融資進(jìn)行研究,通過實(shí)證認(rèn)為再融資圈錢行為具有顯著的金融約束性質(zhì)。艾洪德和武志[7]率先明確了中國(guó)股票市場(chǎng)中金融約束的性質(zhì)及制度租金創(chuàng)造的作用,并指出股權(quán)分置正是主動(dòng)創(chuàng)設(shè)租金、獲取證券性金融支持的具體安排和核心機(jī)制。

1.2 創(chuàng)建金融約束指數(shù)的相關(guān)文獻(xiàn)及評(píng)價(jià)

金融約束政策難以量化的缺陷使政策制定者無(wú)法比較、衡量它的執(zhí)行力度及政策效果。所以我們力圖構(gòu)建一個(gè)衡量金融約束的指數(shù)體系,用以測(cè)度金融市場(chǎng)金融約束的程度,并進(jìn)一步據(jù)以實(shí)證分析它對(duì)居民消費(fèi)需求的影響。當(dāng)前研究中專門討論金融約束效應(yīng)的文獻(xiàn)并不多,尚無(wú)金融約束指數(shù)一說(shuō),但相關(guān)文獻(xiàn)中金融抑制指數(shù)、金融市場(chǎng)化指數(shù)創(chuàng)建的方法值得借鑒。

Demetriades和Luintel[8]采用主成分分析法,利用印度從1960~1991的相關(guān)數(shù)據(jù)構(gòu)建了印度金融抑制指數(shù)。李輝文[9]利用主成分法構(gòu)建了中國(guó)金融抑制指數(shù),并用以檢驗(yàn)金融抑制對(duì)居民消費(fèi)“門檻效應(yīng)”。Oriana Bandiera[10]等人也根據(jù)主成分分析法構(gòu)建了8個(gè)發(fā)展中國(guó)家25年中的金融自由化指數(shù)體系。劉毅和申洪[11]吸收Bandiera等人的測(cè)度方法構(gòu)建了中國(guó)金融市場(chǎng)化指數(shù)。周業(yè)安(2004)、金雪軍(2006)等人也都做過類似的研究。

以上文獻(xiàn)共同的特點(diǎn)是都采用主成分分析法和因子分析法進(jìn)行指數(shù)的構(gòu)建,但也都存在相同的問題:(1)絕大多數(shù)的變量賦值采用虛擬變量法,把政策集簡(jiǎn)單化為0和1數(shù)字的加總,也即把金融市場(chǎng)化或者金融抑制視為突變情況,在非變期內(nèi)取值固定,因此無(wú)法測(cè)度漸進(jìn)式改革的進(jìn)程和特征。(2)默認(rèn)各變量在指數(shù)構(gòu)建中的權(quán)重相同,潛在地認(rèn)為每個(gè)變量在金融約束政策中具有等同的效應(yīng),而事實(shí)并非如此。

因此,本文為了克服以上缺點(diǎn),提出了相應(yīng)的改進(jìn)思路:(1)在指數(shù)變量序列里引入隸屬函數(shù),用隸屬函數(shù)產(chǎn)生的數(shù)據(jù)集來(lái)描述政策的漸變過程。(2)賦予各變量序列不同的權(quán)重,用以衡量不同變量對(duì)指數(shù)不同程度的影響作用。

2 金融約束指數(shù)的構(gòu)建

2.1 指數(shù)構(gòu)建原則

借鑒國(guó)內(nèi)外學(xué)者建立金融市場(chǎng)化指數(shù)的方法,我們也擬采用主成分分析法構(gòu)建中國(guó)金融約束指數(shù)。在確定金融約束指數(shù)對(duì)應(yīng)的政策變量時(shí),首先考慮銀行融資市場(chǎng)上的金融約束政策變量。借鑒前人的研究方法,本文確定了銀行融資市場(chǎng)中的金融約束政策指標(biāo)包括存貸款利率限制、市場(chǎng)進(jìn)入限制、定向信貸和產(chǎn)業(yè)政策等4個(gè)指標(biāo)。其次,中國(guó)股票市場(chǎng)的金融約束政策主要體現(xiàn)在低利率政策、新股發(fā)行與股權(quán)分置、降低再融資門檻等人為造成的市場(chǎng)流通數(shù)量限制和市場(chǎng)準(zhǔn)入等現(xiàn)象上,因此除了前方已確定的利率指標(biāo)外,本文再確定新股發(fā)行與股權(quán)分置、再融資管理等2個(gè)金融約束政策指標(biāo)。

為了克服前人對(duì)政策過程的漸進(jìn)式特征的忽略,本文在指數(shù)變量序列里引入隸屬函數(shù)(雷宏,2007)[14],同時(shí)賦予各變量序列不同的權(quán)重,以反映各個(gè)變量對(duì)指數(shù)影響的不同程度。綜上所述,本文確定所涉及的政策指標(biāo),并為其構(gòu)造對(duì)應(yīng)的隸屬函數(shù)以形成對(duì)應(yīng)的代理變量,如表1。

表1 中國(guó)金融約束指數(shù)指標(biāo)體系構(gòu)成因素

2.2 構(gòu)造隸屬函數(shù)

構(gòu)造指標(biāo)體系中各種政策指標(biāo)的隸屬函數(shù),其基本原則是務(wù)必使得所有函數(shù)的值的變化方向與金融約束的程度呈現(xiàn)一致的變化方向,函數(shù)值越大反映金融約束程度越強(qiáng),才能保證運(yùn)用主成分分析法時(shí)各變量的作用不會(huì)相互抵銷。

(1)存貸款利率限制的隸屬函數(shù):利率控制指標(biāo)

利率控制指標(biāo)(INT)由兩部分組成,分子為存貸款利率比,比值越大說(shuō)明存貸利差越小,約束程度越大;同時(shí)引入貸款利率作為分母,對(duì)分子數(shù)值起標(biāo)準(zhǔn)化作用,一般而言貸款利率越低,約束程度越大,因此得到的利率控制指標(biāo)與約束程度呈正相關(guān)。考慮到存貸利差的顯著性問題,操作中選擇五年期的存貸款利率,具體函數(shù)公式如下。,其中T為市場(chǎng)總規(guī)模,Ti為各企業(yè)的規(guī)模,n為該行業(yè)企業(yè)總數(shù)。一般而言,H指數(shù)越小,行業(yè)競(jìng)爭(zhēng)力越大,H指數(shù)越大,市場(chǎng)壟斷程度越強(qiáng)。本文利用中國(guó)各銀行的資產(chǎn)份額計(jì)算銀行業(yè)的市場(chǎng)份額結(jié)構(gòu)指數(shù)(HER)。

根據(jù)這一隸屬函數(shù)得到的利率控制指標(biāo)序列如圖2.a所示,可以明顯觀察到1994~2009年間存貸款利率控制程度及所反應(yīng)的金融約束程度呈現(xiàn)上升趨勢(shì)。

(2)存貸款利率限制的隸屬函數(shù):存款準(zhǔn)備金率。

存款準(zhǔn)備金率(RES)直接引用人民銀行公布的數(shù)據(jù),數(shù)值越大說(shuō)明金融約束性質(zhì)越顯著。數(shù)值序列如圖2.b,可觀測(cè)到自1999年以來(lái)存款準(zhǔn)備金比率逐年攀升。

(3)市場(chǎng)進(jìn)入限制的隸屬函數(shù):銀行業(yè)市場(chǎng)份額結(jié)構(gòu)。

衡量一個(gè)市場(chǎng)集中度的方法有絕對(duì)法和相對(duì)法,其中常用的是Herfindahl指數(shù)法。Herfindahl指數(shù)公式為:

如圖2.c所示,經(jīng)整理得到的HER指數(shù)序列表明1994~2009年間中國(guó)銀行業(yè)的集中化程度逐年降低,體現(xiàn)于此的金融約束性質(zhì)逐漸減弱。

(4)定向信貸的隸屬函數(shù):金融機(jī)構(gòu)短期貸款流向工業(yè)的比重。

定向信貸主要體現(xiàn)在國(guó)家對(duì)某些產(chǎn)業(yè)的支持上,最合理的變量應(yīng)該是政策性貸款指標(biāo),但該數(shù)據(jù)的可獲得性差,因?yàn)楹芏噘J款在性質(zhì)上是定向的政策性貸款,但銀行統(tǒng)計(jì)分類并沒有體現(xiàn)出來(lái),因此只能用工業(yè)部門貸款。且由于數(shù)據(jù)可得性限制,只能用短期貸款中流向工業(yè)部門的比重來(lái)反映定向信貸的約束特征。如圖2.d所示,1994~2009年間該函數(shù)值反映出來(lái)的約束程度呈現(xiàn)平穩(wěn)狀態(tài)。

(5)新股發(fā)行與股權(quán)分置政策的隸屬函數(shù):上市公司國(guó)有股比重。

中國(guó)股市建立之時(shí),國(guó)家通過限制非國(guó)有企業(yè)進(jìn)入市場(chǎng)、國(guó)有企業(yè)優(yōu)先上市,以獲得證券市場(chǎng)的金融控制權(quán);同時(shí)為了保證對(duì)國(guó)有企業(yè)的所有權(quán)和控制權(quán),推出了股權(quán)分置的獨(dú)特的制度安排,使流通股股東的資產(chǎn)市值大幅縮水,通過主動(dòng)創(chuàng)設(shè)租金的行為為國(guó)有企業(yè)持續(xù)提供低成本的融資支持。因此本文把證券市場(chǎng)金融約束政策中的新股發(fā)行與股權(quán)分置的隸屬函數(shù)定義為上市公司股票中國(guó)有股的比重(PSO),比重越大,金融約束性質(zhì)越顯著。變量序列如圖2.e。(6)再融資管理的隸屬函數(shù):再融資與凈利潤(rùn)比。

再融資管理時(shí)所設(shè)置的低門檻導(dǎo)致中國(guó)股市圈錢行為的盛行。朱云(2009)用公式來(lái)量化再發(fā)行圈錢的程度,但這一橫向指標(biāo)不適合時(shí)間序列研究,因此本文用再融資與凈利潤(rùn)的比值(SEO)作為再融資管理的隸屬函數(shù),比值越大,股市金融約束的性質(zhì)越顯著。序列數(shù)據(jù)見圖2.f。

圖2 根據(jù)隸屬函數(shù)計(jì)算得到的變量序列

2.3 主成分分析及結(jié)果

根據(jù)各隸屬函數(shù)計(jì)算得到的數(shù)據(jù)序列如表2左邊欄。

表2 金融約束指數(shù)所需的各變量序列及兩個(gè)主成分與合成值序列

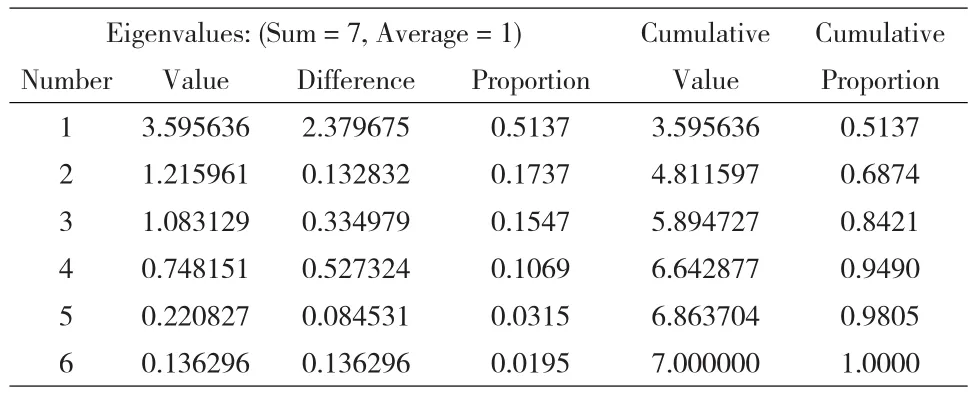

表2所列六個(gè)變量代表的金融約束政策的效果、力度并不完全相同,其對(duì)指數(shù)的影響也必須分而視之。其中利率政策手段在金融約束的政策中具有最重要的作用和效應(yīng),一方面,在銀行融資市場(chǎng)上高度管制的利率政策直接創(chuàng)造租金;另一方面,在股票市場(chǎng)上低利率政策間接對(duì)流通股股東造成損害,因?yàn)榈屠薀o(wú)法對(duì)企業(yè)進(jìn)行篩選、降低了市場(chǎng)準(zhǔn)入門檻;利率管制扭曲了資源配置、降低資本產(chǎn)出比率;利率管制還導(dǎo)致高溢價(jià)發(fā)行和高價(jià)配股。因此六個(gè)影響金融約束指數(shù)的變量序列中利率控制指標(biāo)應(yīng)該被賦予最大的權(quán)重。至于各變量的權(quán)重分配如何確定,由于沒有合理的數(shù)學(xué)模型可供借鑒,我們采用類德爾菲法進(jìn)行處理,最后確定利率控制指標(biāo)(INT)賦予的權(quán)重為0.28,其它五個(gè)序列分別賦予0.14的權(quán)重。利用主成分分析得到的六個(gè)主要特征值如表3所示,碎石圖如圖3所示,表明前兩個(gè)主成分的累積貢獻(xiàn)度已達(dá)70%,合適的主成分個(gè)數(shù)為2。由主成分分析得到的兩個(gè)主成分及其合成值序列如表2右邊欄所示,其中合成值的計(jì)算公式如下。

此主成分分析的結(jié)果PC值就是本文所構(gòu)建的中國(guó)金融約束指數(shù),對(duì)應(yīng)于主成分曲線圖,見圖4。圖示表明,1994~2009年間中國(guó)金融約束程度有所起伏,但總體趨勢(shì)呈現(xiàn)為逐年提高。

表3 主成分分析所得特征值

圖3 主成分分析所得碎石圖

圖4 1994~2009年中國(guó)金融約束指數(shù)

3 金融約束指數(shù)影響居民消費(fèi)增長(zhǎng)的實(shí)證分析

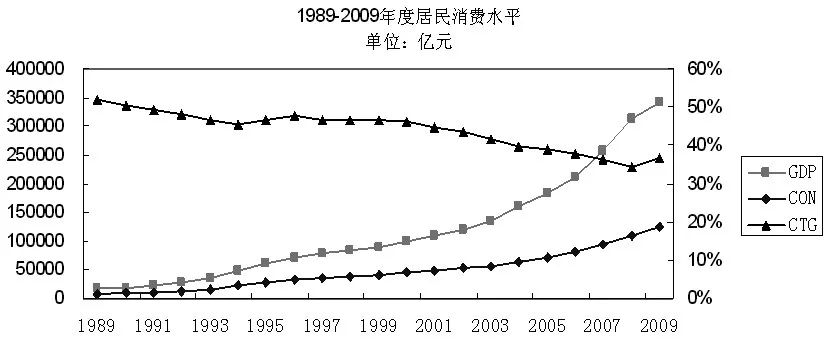

如圖5所示,改革開放以來(lái)中國(guó)的國(guó)內(nèi)生產(chǎn)總值(GDP)快速增長(zhǎng)的同時(shí),居民消費(fèi)水平(CON)的增長(zhǎng)卻未盡人意,居民消費(fèi)率(CTG=CON/GDP)從52%下滑到35%。下文嘗試?yán)蒙戏剿玫木C合性金融約束指數(shù)從金融約束角度驗(yàn)證其對(duì)居民消費(fèi)水平的影響。

圖5 1989~2009年度居民消費(fèi)水平、消費(fèi)率及國(guó)內(nèi)生產(chǎn)總值

3.1 實(shí)證模型確定

從凱恩斯的絕對(duì)收入假說(shuō)到歐文·費(fèi)雪的時(shí)際選擇模型、莫迪利阿尼的生命周期假說(shuō)、米爾頓·弗里德曼的持久收入假說(shuō)乃至羅伯特·霍爾的隨機(jī)游走假說(shuō),消費(fèi)函數(shù)越來(lái)越多地與經(jīng)濟(jì)計(jì)量學(xué)的運(yùn)用緊密結(jié)合,它們都假定收入線性地決定消費(fèi),即假定收入和消費(fèi)變量是平穩(wěn)數(shù)列。而人們通過對(duì)有關(guān)變量時(shí)間序列自相關(guān)圖的研究,發(fā)現(xiàn)它們的表現(xiàn)是非平穩(wěn)的,導(dǎo)致普通最小二乘法容易產(chǎn)生“偽回歸”。20世紀(jì)80年代,羅素·戴維森把協(xié)整分析引入消費(fèi)函數(shù),用收入與消費(fèi)序列之間的協(xié)整組合產(chǎn)生的均衡誤差對(duì)模型進(jìn)行修正,解決了“偽回歸”問題,這就是誤差修正模型(ECM)方法。本文亦確定采用誤差修正模型驗(yàn)證金融約束指數(shù)對(duì)居民消費(fèi)水平的影響。

3.2 居民消費(fèi)水平和金融約束指數(shù)的協(xié)整關(guān)系檢驗(yàn)

對(duì)居民消費(fèi)水平(CONt)和金融約束指數(shù)(PCt)的對(duì)數(shù)和分別進(jìn)行單位根檢驗(yàn),發(fā)現(xiàn)兩序列均含有一個(gè)單位根,一階差分后是平穩(wěn)的,即ln(CONt)和ln(PCt)均是一階單整序列。首先建如下回歸方程:

對(duì)(1)式進(jìn)行OLS估計(jì)后,得到如下回歸結(jié)果:

R2=0.75,D.W.=1.57,括號(hào)內(nèi)前為t值,后為概率。

用回歸結(jié)果所得的殘差序列ut進(jìn)行單位根檢驗(yàn),結(jié)果表明ut是平穩(wěn)序列,意味著ln(CONt)和ln(PCt)之間存在協(xié)整關(guān)系,可進(jìn)一步建立誤差修正模型。

3.3 建立誤差修正模型(ECM)

首先根據(jù)金融約束指數(shù)建立一個(gè)一般的動(dòng)態(tài)消費(fèi)函數(shù)模型:

兩邊求期望可得:

在(2)式兩端減去 ln(CONt-1),在右邊加、減 β2ln(PCt-1),并依據(jù)(3)式中的系數(shù)關(guān)系,可得

令α=β1-1,誤差修正

可得

式(5)即為本文所采用的誤差修正模型。

3.4 基于Engle和Granger兩步法估計(jì)的實(shí)證結(jié)果

對(duì)式(1)進(jìn)行協(xié)整回歸得到殘差序列ut,用ut-1替換式(5)中的ECMt-1,再用OLS方法估計(jì)其參數(shù),得到:

R2=0.69,D.W.=1.26,括號(hào)內(nèi)前為t值,后為概率。

式(6)的誤差修正模型中,影響居民消費(fèi)短期變動(dòng)的源因可以分解為兩部分:(1)金融約束指數(shù)差分項(xiàng)的短期波動(dòng)影響;(2)誤差修正項(xiàng)的長(zhǎng)期均衡調(diào)整力度。系數(shù)(-0.109)表明金融約束指數(shù)每增長(zhǎng)1%,就會(huì)引致居民消費(fèi)下降0.109%。系數(shù)(0.1346)表明當(dāng)居民消費(fèi)短期波動(dòng)偏離長(zhǎng)期均衡時(shí),將以每年0.1346的調(diào)整力度將非均衡狀態(tài)拉回到均衡狀態(tài)。

4 主要結(jié)論及政策含義

本文對(duì)傳統(tǒng)的金融約束理論進(jìn)行了理論拓展,揭示其在中國(guó)股票市場(chǎng)的實(shí)質(zhì)性表現(xiàn),并根據(jù)銀行融資市場(chǎng)和股票市場(chǎng)的金融約束政策變量包括利率控制變量、存款準(zhǔn)備金率、市場(chǎng)進(jìn)入限制、定向信貸政策、新股發(fā)行與股權(quán)分置政策以及再發(fā)行圈錢問題等,構(gòu)建相應(yīng)的隸屬函數(shù),運(yùn)用主成分分析法對(duì)變量序列進(jìn)行處理,得到1994~2009年度綜合性的中國(guó)金融約束指數(shù)序列。該指數(shù)序列表明期間內(nèi)中國(guó)金融約束程度有所起伏,但總體趨勢(shì)呈現(xiàn)為逐年提高。

本文亦進(jìn)一步運(yùn)用時(shí)間序列的誤差修正模型檢驗(yàn)金融約束指數(shù)序列與居民消費(fèi)水平之間的相關(guān)關(guān)系。在單整與協(xié)整關(guān)系檢驗(yàn)基礎(chǔ)上的誤差修正模型證實(shí),金融約束指數(shù)序列在5%顯著性水平上對(duì)居民消費(fèi)水平產(chǎn)生負(fù)影響。該模型把影響居民消費(fèi)短期變動(dòng)的源因分解為金融約束指數(shù)差分項(xiàng)的短期波動(dòng)影響和誤差修正項(xiàng)的長(zhǎng)期均衡調(diào)整兩部分,結(jié)果表明金融約束指數(shù)每增長(zhǎng)1%,就會(huì)引致居民消費(fèi)下降0.109%,而當(dāng)居民消費(fèi)短期波動(dòng)偏離長(zhǎng)期均衡時(shí),誤差修正項(xiàng)將以每年0.1346的調(diào)整力度將其拉回均衡狀態(tài)。

本文的政策含義是顯而易見的。不可否認(rèn),金融約束的理論思想在發(fā)展中國(guó)家經(jīng)濟(jì)發(fā)展的特殊時(shí)期起到過重要作用,但從根本上說(shuō),經(jīng)濟(jì)現(xiàn)狀的改善不是依賴于政府繼續(xù)提供和增加租金,而是取決于國(guó)有銀行和國(guó)有企業(yè)的真正市場(chǎng)化。在此過程中,政府的支持和必要的援助雖不可缺少,但金融約束的政策主張毫無(wú)疑問會(huì)使現(xiàn)有的狀況繼續(xù)維持下去,從而增加未來(lái)的改革成本。因而,從長(zhǎng)期看這一做法并不是一個(gè)從優(yōu)選擇。本文實(shí)證結(jié)果證實(shí)金融約束政策將通過掠奪租金、侵害居民財(cái)產(chǎn)性收入進(jìn)而影響居民消費(fèi)水平的增長(zhǎng),不利于經(jīng)濟(jì)的持續(xù)發(fā)展。因此,金融約束政策必須逐漸淡出金融市場(chǎng)。加速利率市場(chǎng)化進(jìn)程、改革當(dāng)前缺陷型的股市政策,加速股票市場(chǎng)的規(guī)范操作,加大力度保護(hù)投資者權(quán)益,方是立市之本。

[1]金賢東.提高居民收入擴(kuò)大消費(fèi)需求[J].宏觀經(jīng)濟(jì)管理,2008,(1).

[2]王少平,歐陽(yáng)志剛.中國(guó)城鄉(xiāng)收入差距對(duì)實(shí)際經(jīng)濟(jì)增長(zhǎng)的閾值效應(yīng)[J].中國(guó)社會(huì)科學(xué),2008,(2).

[3]龔敏,李文溥.論擴(kuò)大內(nèi)需政策與轉(zhuǎn)變經(jīng)濟(jì)增長(zhǎng)方式[J].東南學(xué)術(shù),2009,(1).

[4]Hellman,T.,Stiglitz.J.Financial Restraint:towards a New Paradigm[M].Oxford:Clarendon Press,1997.

[5]吳曉求.中國(guó)資本市場(chǎng):股權(quán)分裂與流動(dòng)性變革[M].北京:中國(guó)人民大學(xué)出版社,2004.

[6]朱云.基于因果鏈分析的再發(fā)行圈錢研究[M].北京:中國(guó)金融出版社,2009.

[7]艾洪德,武志.金融支持政策框架下的證券市場(chǎng)研究[M].北京:中國(guó)財(cái)政經(jīng)濟(jì)出版社,2009.

[8]Demetriades,Luintel.The Direct Costs of Financial Repression-Evi?dence from India[J].The Review of Economics and Statistics,1997,79(2).

[9]Bandiera,O.et al.Does Financial Reform Raise or Reduce Saving?[J].The Review of Economics and Statistics,2000,82(2).

[11]雷宏.金融市場(chǎng)化進(jìn)程的實(shí)證研究方法探討[J].中國(guó)農(nóng)業(yè)銀行武漢培訓(xùn)學(xué)校學(xué)報(bào),2007,(1).

猜你喜歡

中國(guó)外匯(2019年20期)2019-11-25 09:55:00

中國(guó)外匯(2019年7期)2019-07-13 05:44:54

中國(guó)外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

新財(cái)富(2017年7期)2017-09-02 20:06:58

新財(cái)富(2017年7期)2017-09-02 20:03:21

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

股市動(dòng)態(tài)分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24