貨物購銷環節的國際避稅方法及防范

2012-09-21 02:45:46韓采宏韓嵐嵐山東商務職業學院

對外經貿實務 2012年11期

■ 韓采宏 韓嵐嵐 山東商務職業學院

隨著我國經濟的持續快速增長,外商來華直接投資越來越多,我國與境外的物流也更加頻繁和活躍,但隨之而來的是國際避稅手法的多樣化和復雜化。這不僅使得我國稅收嚴重流失,而且造成了國內外商投資企業之間的不公平競爭,嚴重影響了國際經濟秩序。因此,認真分析國際避稅的成因及特點,實施有效的反避稅措施成為當務之急。目前,國際避稅手段復雜多樣,可能出現在企業經營的方方面面,本文將僅就貨物購銷環節存在的國際避稅問題進行分析。

從理論上講,跨國公司通過轉讓定價實現國際避稅的形式有兩種:一是正向避稅,即跨國關聯企業把利潤的實現地點從稅負較高的地區轉移到稅負較低的地區,謀求集團企業內部整體利益的增加;二是逆向避稅,即跨國關聯企業把利潤的實現地點從稅負較低的地區轉移到稅負較高的地區,從而謀求自身利益的增加。

在實踐中,跨國公司集團避稅的方法相當復雜,既可以在原材料購進環節避稅,又可以在產品銷售環節避稅;既可能涉及兩家關聯企業,又可能涉及多家關聯企業。下面以具體案例進行分析。

一、原材料購進環節避稅

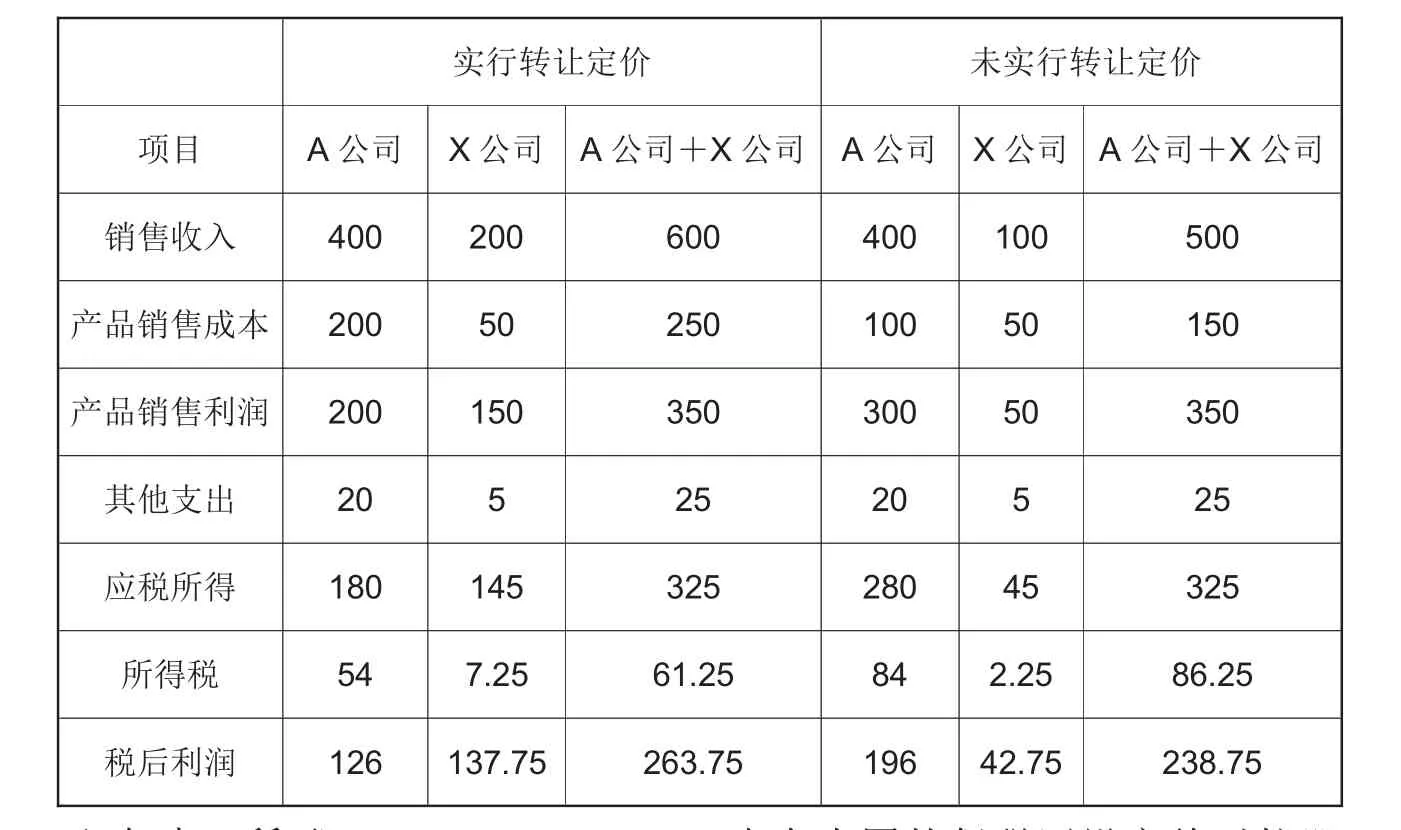

假設甲國有一家跨國公司X在乙國投資,最后決定組建合資企業A,其中公司X持股比例為80%,乙國的持股比例為20%,公司A有60%的原材料從甲國的公司X進口。甲國的公司所得稅率是5%,乙國的公司所得稅率是30%。在一個納稅年度中,公司A以2萬美元/噸的價格從公司X進口原材料100噸,然后將生產的產品以4萬美元/噸的市場價格銷售給非關聯的客戶。如果公司X的原材料成本為0.5萬美元/噸,其他支出為5萬美元,公司A的其他支出為20萬美元且無其他收入,那么公司A應繳納的所得稅為(4×100-2×100-20)×30%=54 萬美元,稅后利潤為(4×100-2×100-20)-54=126萬美元。假設原材料的真實市場價格為1萬美元/噸,那么此時公司A應繳納的所得稅為(4×100-1×100-20)×30%=84萬美元,稅后利潤為(4×100-1×100-20)-84=196萬美元。因此,通過轉讓定價,公司A減少的稅后利潤為196-126=70萬美元,但同時實現的避稅數額為84-54=30萬美元。對于公司X來說,此次交易多獲得的銷售收入為(2-1)×100=100萬美元,多繳納的所得稅為7.25-2.25=5萬美元,增加的稅后利潤為137.75-42.75=95萬美元(如表1所示)。

可見,公司A通過與甲國母公司X的關聯關系,在向其購進原材料時人為抬高進口原材料的定價,由此增大了本公司的購進成本,減少了企業利潤,從而逃避本國的高額所得稅負。另一方面,對于公司X來說,由于其處于低稅國,它從轉讓定價中多獲得的那部分應稅所得就會降低整個跨國公司集團的所得稅負。最終,整個跨國公司集團實現的避稅總額為25萬美元(30-5=25萬美元),增加的稅后利潤總額也為25萬美元(95-70=25萬美元)。

表1 轉讓定價的稅收效果 單位:萬美元

二、產品銷售環節避稅

對于上例中的公司A來說,在產品銷售環節同樣可以實現避稅,不僅可以在內銷環節避稅,也可以在產品外銷環節避稅。

(一)產品內銷環節避稅

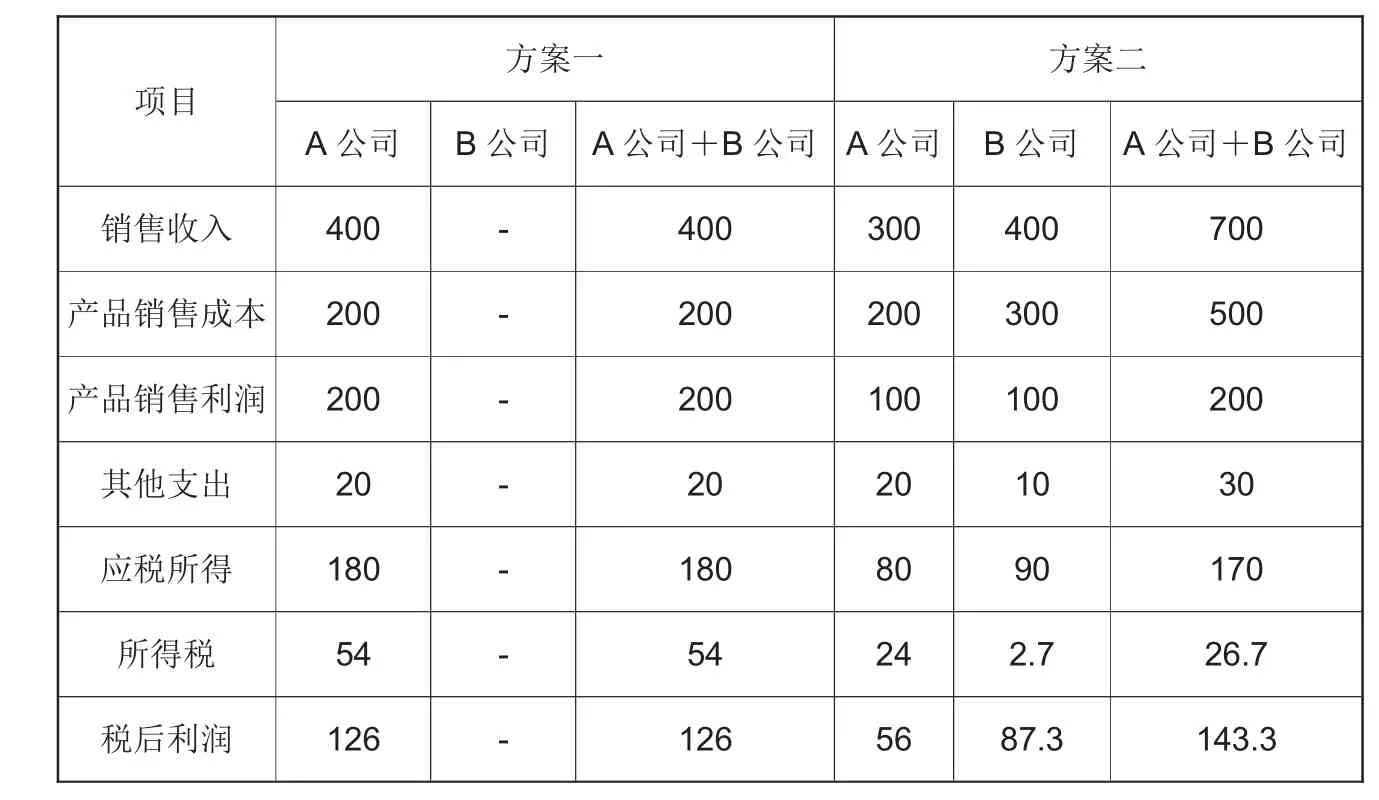

當乙國的公司A生產的產品在本國境內銷售時,為了避稅,它不會直接將產品按照正常的市場價格出售,而會人為的制造關聯交易來避稅。通常的做法是,公司A先在本國的保稅區設立絕對控股公司或全資子公司B,然后將產品以低價出售給關聯公司B,最后由公司B以正常的市場價格銷往市場。這樣做的結果是:一方面,公司A因故意壓低產品售價使得利潤減少,從而逃避了較高的所得稅負;另一方面,關聯公司B因低價買進產品使得利潤增加,但由于保稅區企業可以享受稅收優惠,因此兩家公司的總體稅負仍然降低了。現仍以上例進行具體分析。

假設方案一:公司A將上述生產的產品以4萬美元/噸的正常市場價格直接銷往市場。

假設方案二:公司A將上述生產的所有產品以3萬美元/噸的價格出售給保稅區的公司B(假設B為A的全資子公司),然后公司B以4萬美元/噸的正常價格銷往市場。公司B的其他支出為10萬美元,沒有其他收入,且保稅區企業適用的所得稅率是3%。那么轉讓定價的稅收效果見表2。

通過觀察可發現,如果公司A將產品按照正常市場價格出售,那么其應繳納的所得稅為54萬美元,稅后利潤為126萬美元,但是通過人為制造關聯交易,公司A成功避稅27.3萬美元(54-26.7=27.3萬美元),同時使得整個公司集團的稅后利潤增加17.3萬美元(143.3-126=17.3萬美元)。

表2 轉讓定價的稅收效果 單位:萬美元

表3 轉讓定價的稅收效果 單位:萬美元

(二)產品外銷環節避稅

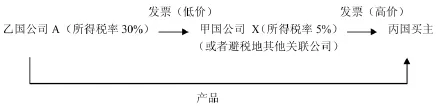

如果合資公司A生產的產品不是銷往本國市場而是銷往國外市場,那么它仍然可以設計“發票路線”的避稅方案。假設公司A要將生產的產品銷往丙國,則通常情況下為避免繳納30%的高額所得稅負,公司A不會直接與丙國的買主簽訂合同。首先,公司A會請求母公司X(或者避稅地其他關聯公司)負責接定單,與丙國買主以產品的正常市場價格簽訂合同;然后,公司A會再與母公司X(或者避稅地其他關聯公司)簽訂合同,合同規定公司X(或者避稅地其他關聯公司)將該種產品的訂單給公司A,雙方以低于市場價格的價格進行交易,公司X(或者避稅地其他關聯公司)付款后有權要求公司A將產品發往任何指定地點。這樣,產品交易各方就會形成如下的關系圖:

從關系圖中可以看出,公司A通過轉讓定價將利潤轉移到關聯公司X,由于甲國的所得稅率較低,因此在規避本國高額稅負的同時降低了跨國公司集團的整體稅負,其稅收效果與表1相似。

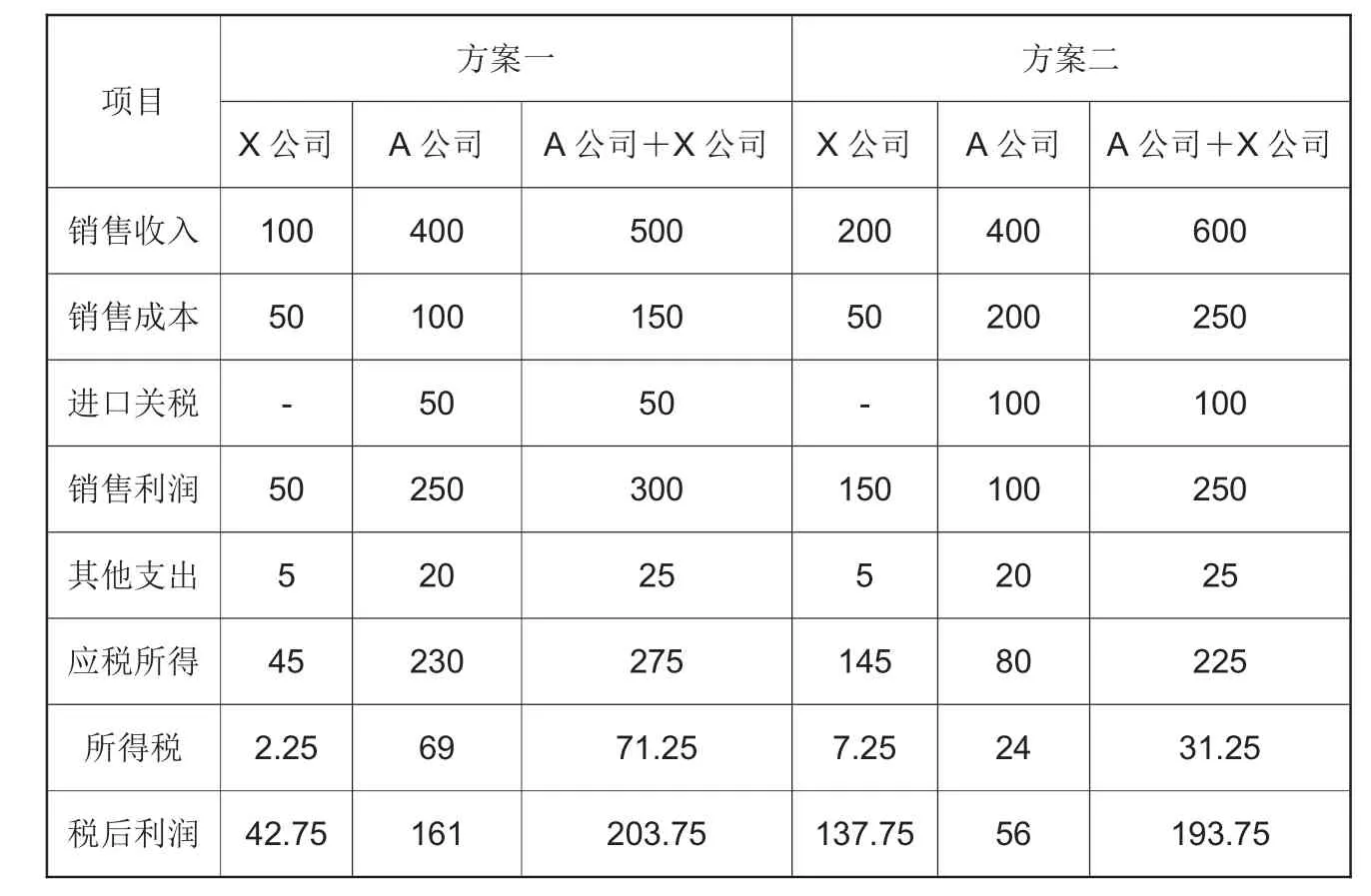

需要注意的是,以上分析實際上存在一個潛在假設,即不考慮進口企業所在國的關稅,但如果關稅稅率過高,那么跨國公司集團并不一定能成功避稅。假設上例中公司A從甲國的母公司X進口原材料的關稅稅率是50%,且假設方案一:公司A以1萬美元/噸的真實市場價格進口原材料;方案二:公司A以2萬美元/噸的轉讓價格進口原材料。在其他假設條件不變的前提下,其稅收效果如表3所示。

由表中數據可知,通過轉讓定價,公司A的所得稅由69萬美元降到24萬美元,跨國公司集團的所得稅從71.25萬美元降到31.25萬美元,但由于跨國公司集團的關稅總額增加了50萬美元(100-50=50萬美元),所以跨國公司集團的整體稅負增加了10萬美元(100+31.25-50-71.25=10萬美元),稅后總利潤減少了10萬美元(203.75-193.75=10萬美元)。由此可見,從整體來看這種轉讓定價是不成功的,跨國關聯企業之間在實施轉讓定價時必須考慮進口企業所在國的關稅。

三、利用轉移環節的避稅

通常情況下,利潤只有從高稅國向低稅國或避稅地轉移時才能實現避稅目的,但在現實中還應特別關注企業的股權結構,做更為復雜具體的分析。以某國的股份公司C為例,當外方控股比例較高甚至是全資的外方子公司時,通過轉讓定價將利潤轉往高稅國的可能性比較小,因為這樣做相當于將公司利潤的大部分甚至全部轉移到高稅國,其結果顯然是得不償失。但是,如果外方控股比例較低,其余股份由本國多家企業擁有,那么外方就很可能通過轉讓定價進行逆向避稅,其實質就是通過侵占本應該分給該國投資者的那一部分利潤,以補償利潤轉移所多承受的稅負,從而實現利潤最大化的目標。下面以具體案例進行分析。

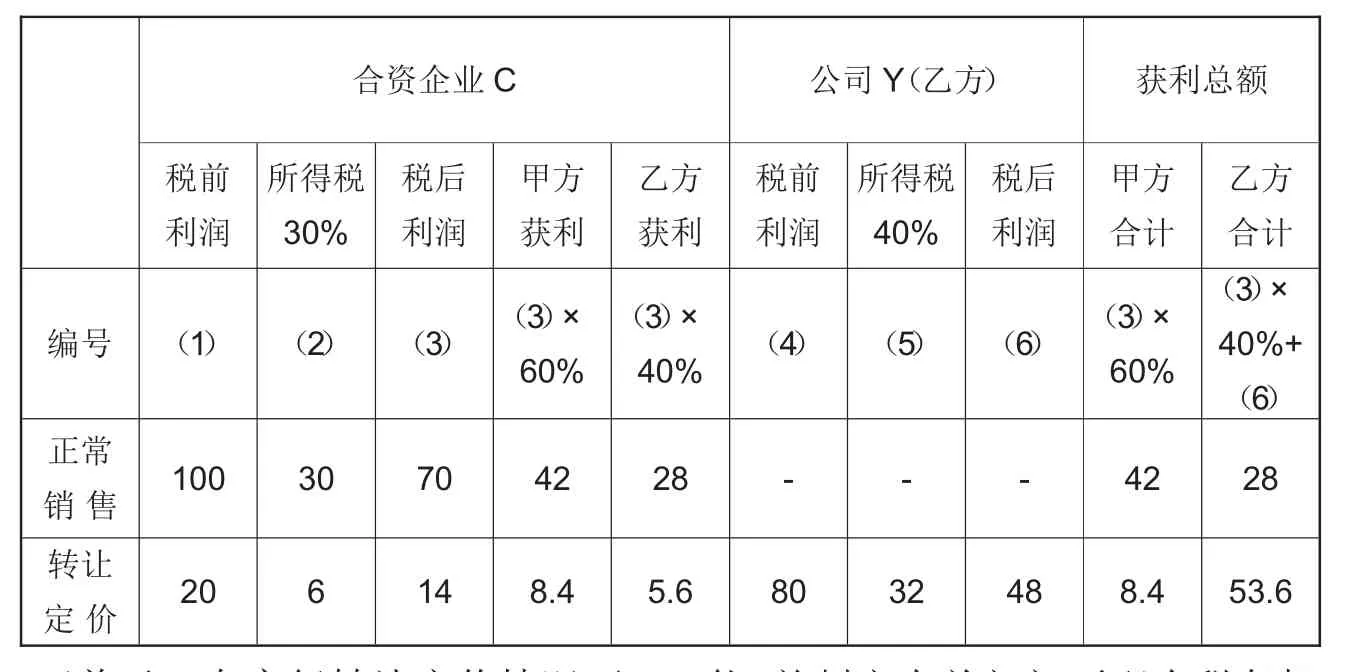

假設甲國合資企業C由乙國某公司Y與甲國三家公司共同投資設立,乙方控股40%,甲方三家投資公司各控股20%,合資企業C的產品銷往丙國,其適用稅率是30%,乙國的所得稅率是40%。如果合資企業C以正常市場價格將產品直接銷往丙國,那么可以實現稅前利潤100萬美元;如果合資企業C先將產品低價出售給公司Y,再由公司Y以正常的市場價格銷往丙國,合資企業C和公司Y可以實現的稅前利潤分別為20萬美元和80萬美元。那么轉讓定價的稅收效果如表4所示。

從以上的數據對比可以看出,在正常情況下,甲方和乙方可以分別獲得稅后利潤42萬美元和28萬美元;在實行轉讓定價情況下,盡管被轉移的利潤要繳納較多的所得稅,但公司Y因為可以獨吞被轉移部分的稅后利潤,從而使得乙方的稅后利潤由先前的28萬美元增加到53.6萬美元,甲方的稅后利潤則從42萬美元減少到8.4萬美元。

表4 轉讓定價的稅收效果 單位:萬美元

四、貨物購銷環節的反避稅建議

根據貨物購銷環節的各種避稅手法及我國的實際情況,為了有效防范跨國關聯企業之間利用轉讓定價避稅,應主要從以下幾方面采取反避稅措施:

第一,加強和完善稅收立法,這是防范國際避稅的前提。首先,各個國家要加強對轉讓定價的調整權力,在制定法規時,可以參照國際通行的正常交易定價原則、舉證轉嫁原則和稅收妥協原則等,對跨國定價按正常交易原則進行事后調整,避免人為抬高或壓低價格;其次,稅法中要明確關聯企業概念,完善對關聯企業的判定方法,從管理、控制和資本三個方面進行嚴格審核。再次,明確有關部門在國際反避稅過程中的配合職能,并制定有關部門不配合稅務機關反避稅的處罰條款。

第二,重視國際間稅收情報的交流與交換,這是重要的國際反避稅措施。一方面,要建立稅收情報專門機構,負責國內外稅收情報的搜集整理工作;另一方面,要建立完善的稅收情報交流交換制度,加強雙邊和多邊的國際合作,共同打擊和防止國際避稅。

第三,推廣實施預約定價協議,這是遏制轉讓定價避稅的重要手段。預約定價協議是國際通行的一種納稅方式,它不僅可以降低稅務部門的漏征稅風險與審查成本,而且能夠降低跨國公司被稽查后雙重征稅的風險。因此,推廣實施預約定價協議可以有效遏止關聯企業間轉讓定價避稅活動。

第四,強化稅收征管,提高反避稅人員素質,這是實施反避稅措施的重要保證。稅務部門在反避稅過程中要嚴格執法,加大稅務稽查和審核力度,保證各種反避稅法律法規的貫徹實施。同時,反避稅工作要實現源頭控管,將反避稅工作與日常征收管理工作有機結合,并定期對反避稅人員進行專業化培訓,以應對各種反避稅手法。▲

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:36

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

湖南農業(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

當代修辭學(2011年2期)2011-01-23 06:39:12

玩具(2009年10期)2009-11-04 02:33:14