進(jìn)口業(yè)務(wù)中快速計(jì)算進(jìn)口綜合稅的技巧問(wèn)題

2012-09-21 02:48:36賀政國(guó)湖南財(cái)政經(jīng)濟(jì)學(xué)院

對(duì)外經(jīng)貿(mào)實(shí)務(wù) 2012年11期

■ 賀政國(guó) 湖南財(cái)政經(jīng)濟(jì)學(xué)院

在國(guó)內(nèi)現(xiàn)有《報(bào)關(guān)實(shí)務(wù)》教材包括《報(bào)關(guān)員資格全國(guó)統(tǒng)一考試教材》在內(nèi)的有關(guān)報(bào)關(guān)知識(shí)方面的教材,大都僅限于從海關(guān)征稅的角度,分別介紹了進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)消費(fèi)稅和增值稅的各自計(jì)算方法。

而從進(jìn)口企業(yè)的角度而言,企業(yè)最關(guān)心的是進(jìn)口一批商品要向海關(guān)總共繳納多少稅(即進(jìn)口綜合稅)。一個(gè)進(jìn)口業(yè)務(wù)員乃至一個(gè)進(jìn)口企業(yè)在與國(guó)外供貨客戶磋商進(jìn)口報(bào)價(jià)和與國(guó)內(nèi)客戶磋商內(nèi)銷價(jià)格時(shí),必須快速計(jì)算進(jìn)口綜合稅,以便快速準(zhǔn)確地計(jì)算出能夠接受的進(jìn)口價(jià)格或進(jìn)口商品的內(nèi)銷價(jià)格。因?yàn)椋砸话阗Q(mào)易方式進(jìn)口的商品,尤其是應(yīng)稅消費(fèi)品(如游艇、小轎車;煙、酒、鞭炮、焰火;珠寶玉石、化妝品等)的進(jìn)口綜合稅占其進(jìn)口成本的比重較高,有的綜合稅率甚至高達(dá)百分之百以上。例如,從國(guó)外進(jìn)口的葡萄酒(稅則號(hào)為2205.100000),按優(yōu)惠稅率計(jì)征的進(jìn)口關(guān)稅稅率為65%(按普通稅率計(jì)征的進(jìn)口關(guān)稅稅率高達(dá)180%),還要計(jì)征10%的進(jìn)口環(huán)節(jié)消費(fèi)稅和17%的增值稅,其按優(yōu)惠稅率計(jì)征的進(jìn)口綜合稅稅率就高達(dá)114.5%,若按普通稅率計(jì)征,其進(jìn)口綜合稅稅率更是高達(dá)245.11%。

由于進(jìn)口綜合稅對(duì)進(jìn)口商品的進(jìn)口成本影響較大,因此,掌握快速、準(zhǔn)確計(jì)算進(jìn)口綜合稅的方法,是一個(gè)從事進(jìn)口業(yè)務(wù)的人員和業(yè)務(wù)管理人員必備的基本技能。

一、進(jìn)口綜合稅的常規(guī)計(jì)算方法

進(jìn)口綜合稅是進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)消費(fèi)稅和增值稅之和。由于我國(guó)較普遍采用從價(jià)稅計(jì)征有關(guān)進(jìn)口稅,因此,進(jìn)口綜合稅的計(jì)算以從價(jià)稅為例,其計(jì)算公式為:

其一,進(jìn)口關(guān)稅的計(jì)算方法:

根據(jù)規(guī)定,我國(guó)進(jìn)口貨物的完稅價(jià)格按進(jìn)口到岸價(jià)(CIF)進(jìn)行計(jì)算,如果以其他貿(mào)易術(shù)語(yǔ)成交的進(jìn)口貨物,應(yīng)按規(guī)定調(diào)整為CIF價(jià)格計(jì)算完稅價(jià)格。

(1)以FOB價(jià)格作為成交價(jià)格時(shí)的完稅價(jià)格計(jì)算公式為:

完稅價(jià)格=FOB價(jià)格+國(guó)外運(yùn)費(fèi)+保險(xiǎn)費(fèi)

或=(FOB+國(guó)外運(yùn)費(fèi))/(1-保險(xiǎn)加成×保險(xiǎn)費(fèi)率)

(2)以CFR價(jià)格作為成交價(jià)格時(shí)的完稅價(jià)格計(jì)算公式為:

完稅價(jià)格=CFR價(jià)格+保險(xiǎn)費(fèi)

或=CFR價(jià)格/(1-保險(xiǎn)加成×保險(xiǎn)費(fèi)率)

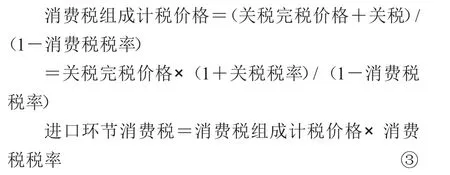

其二,進(jìn)口環(huán)節(jié)消費(fèi)稅的計(jì)算方法:

從價(jià)消費(fèi)稅采用價(jià)內(nèi)稅的計(jì)稅方法,即計(jì)稅價(jià)格的組成包含了進(jìn)口環(huán)節(jié)消費(fèi)稅,其計(jì)算公式為:

其三,進(jìn)口環(huán)節(jié)增值稅的計(jì)算方法:

進(jìn)口環(huán)節(jié)增值稅的計(jì)算公式為:

從理論上講,運(yùn)用上述②、③、④可分別計(jì)算進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)消費(fèi)稅和進(jìn)口環(huán)節(jié)增值稅,然后運(yùn)用計(jì)算公式①將三種稅相加即可得出總共應(yīng)繳納的進(jìn)口綜合稅,從而進(jìn)一步計(jì)算進(jìn)口商品的進(jìn)口價(jià)格或者內(nèi)銷價(jià)格。

而在實(shí)際業(yè)務(wù)中,進(jìn)行口頭磋商進(jìn)口商品的進(jìn)口價(jià)格或者內(nèi)銷價(jià)格時(shí),由于這種理論方法的計(jì)算速度太慢,不便于與國(guó)內(nèi)外客戶快速地磋商價(jià)格,不能滿足一個(gè)合格的進(jìn)口業(yè)務(wù)員的要求。合格的進(jìn)口業(yè)務(wù)員要能一只手拿著電話用外語(yǔ)同客戶磋商價(jià)格,雙眼盯住電腦查看與國(guó)內(nèi)、外客戶磋商價(jià)格的電子郵件,另一只手用計(jì)算器根據(jù)進(jìn)口商品的內(nèi)銷價(jià)快速計(jì)算進(jìn)口價(jià)格或者根據(jù)進(jìn)口價(jià)格快速計(jì)算進(jìn)口商品的內(nèi)銷價(jià)格。

二、計(jì)稅常數(shù)法快速計(jì)算進(jìn)口綜合稅

依據(jù)上述進(jìn)口綜合稅、進(jìn)口關(guān)稅、進(jìn)口環(huán)節(jié)消費(fèi)稅和進(jìn)口環(huán)節(jié)增值稅的計(jì)算公式①、②、③、④,并且分別用字母g、x、z代表關(guān)稅稅率、消費(fèi)稅稅率和增值稅稅率;分別用字母J、W、CIF、H、K表示進(jìn)口綜合稅、完稅價(jià)格、進(jìn)口價(jià)格、人民幣匯率、計(jì)稅常數(shù),便于計(jì)算公式的推導(dǎo)。

將公式②、③、④,代入公式①可得:

進(jìn)口綜合稅=完稅價(jià)格×關(guān)稅稅率+完稅價(jià)格×(1+關(guān)稅稅率)/(1-消費(fèi)稅稅率)×消費(fèi)稅稅率+[完稅價(jià)格×(1+關(guān)稅稅率)+完稅價(jià)格×(1+關(guān)稅稅率)/(1-消費(fèi)稅稅率)×消費(fèi)稅稅率]×增值稅稅率

用上述符號(hào)字母分別帶入上述公式并簡(jiǎn)化整理(公式推導(dǎo)過(guò)程從略)為:

即:進(jìn)口綜合稅(應(yīng)稅消費(fèi)品)=完稅價(jià)格×(關(guān)稅稅率+消費(fèi)稅稅率+增值稅稅率+關(guān)稅稅率×增值稅稅率)/(1-消費(fèi)稅稅率)

即:進(jìn)口綜合稅(非稅消費(fèi)品)=完稅價(jià)格×(關(guān)稅稅率+增值稅稅率+關(guān)稅稅率×增值稅稅率)

=CIF價(jià)格×匯率×計(jì)稅常數(shù)2

當(dāng)進(jìn)口商品的原產(chǎn)國(guó)確定之后,其進(jìn)口關(guān)稅稅率、進(jìn)口環(huán)節(jié)消費(fèi)稅稅率和增值稅稅率就可查到,可用公式⑤或⑥快速計(jì)算進(jìn)口綜合稅的計(jì)稅常數(shù),用計(jì)算得出的計(jì)稅常數(shù)乘上進(jìn)口價(jià)格(CIF)和匯率,則能快速準(zhǔn)確地計(jì)算出進(jìn)口綜合稅。

一家進(jìn)口企業(yè)經(jīng)營(yíng)的進(jìn)口商品類別不會(huì)太多,一般經(jīng)營(yíng)幾個(gè)主要稅目(4位數(shù)稅則號(hào)相同)的進(jìn)口商品,而4位數(shù)稅則號(hào)相同的進(jìn)口商品的有關(guān)進(jìn)口稅稅率又基本一致。因此,進(jìn)口業(yè)務(wù)員只要記住自己經(jīng)營(yíng)的幾個(gè)主要商品的進(jìn)口綜合稅的計(jì)稅常數(shù),就可很方便地快速計(jì)算進(jìn)口綜合稅。

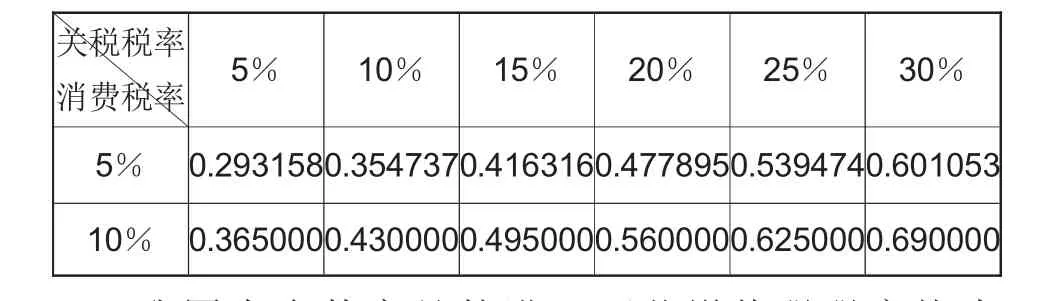

根據(jù)有關(guān)稅則的規(guī)定,應(yīng)稅消費(fèi)稅品的增值稅率一律為17%,常用應(yīng)稅消費(fèi)品的計(jì)稅常數(shù)(保留小數(shù)點(diǎn)后6位)見(jiàn)表1。

表1 常用應(yīng)稅消費(fèi)品的進(jìn)口綜合稅計(jì)稅常數(shù)

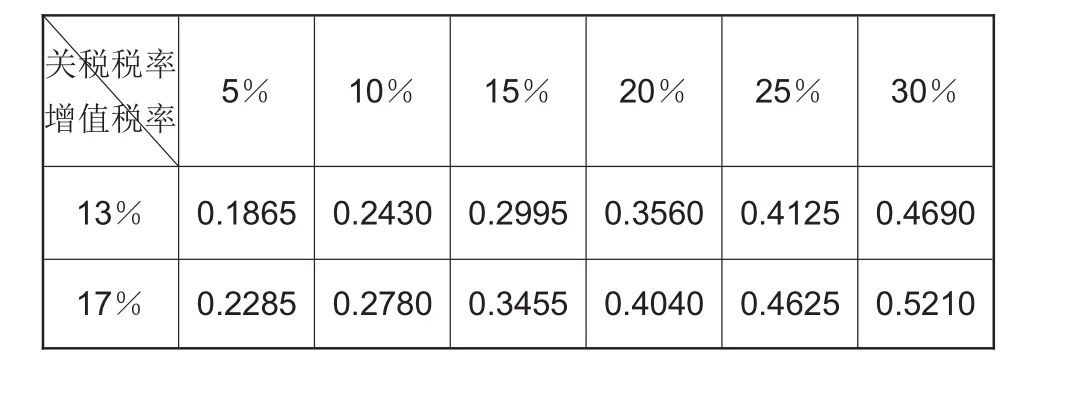

我國(guó)大多數(shù)商品的進(jìn)口環(huán)節(jié)增值稅稅率均為17%,只有下述少數(shù)幾類商品適用13%的進(jìn)口環(huán)節(jié)增值稅稅率:①糧食、食用植物油;②自來(lái)水、燃?xì)狻⒗錃狻崴⒚簹狻⑹鸵夯瘹狻⑻烊粴狻⒄託狻⒕用裼妹禾恐破罚虎蹐D書(shū)、報(bào)紙、雜志;④飼料、化肥、農(nóng)藥、農(nóng)機(jī)、農(nóng)膜;⑤國(guó)務(wù)院規(guī)定的其他貨物。常用非稅消費(fèi)品的進(jìn)口綜合稅計(jì)稅常數(shù)(保留小數(shù)點(diǎn)后4位)見(jiàn)表2。

表2 常用非稅消費(fèi)品的進(jìn)口綜合稅計(jì)稅常數(shù)

三、進(jìn)口綜合稅的計(jì)算實(shí)例

例1:湖南A公司進(jìn)口一批應(yīng)稅消費(fèi)品,經(jīng)海關(guān)審定其CIF成交價(jià)格合計(jì)為100000美元,匯率為1美元=6.5718元人民幣。已知該批貨物的進(jìn)口關(guān)稅稅率為20%,消費(fèi)稅率為10%,增值稅率為17%,計(jì)算該批商品應(yīng)繳納的綜合稅稅額。

1.用常規(guī)方法計(jì)算的公式:

完稅價(jià)格=CIF價(jià)格×匯率=100000×6.5718=657180元

進(jìn)口關(guān)稅=完稅價(jià)格×關(guān)稅稅率=657180×20%=131436元

消費(fèi)稅=(完稅價(jià)格+進(jìn)口關(guān)稅)/(1-消費(fèi)稅稅率)×消費(fèi)稅稅率

=(657180+131436)/(1-10%)×10%=87624元

增值稅=(完稅價(jià)格+進(jìn)口關(guān)稅+消費(fèi)稅)×增值稅稅率

=(657180+131436+87624)×17%=148960.8元

進(jìn)口綜合稅=進(jìn)口關(guān)稅+消費(fèi)稅+增值稅

=131436+87624+148960.8=368020.8 元

2.用計(jì)稅常數(shù)法快速計(jì)算的公式:

計(jì)稅常數(shù)K1=(g+x+z+g×z)/(1-x)

=(20%+10%+17%+20%×17%)/(1-10%)=0.560000

進(jìn)口綜合稅J1=CIF價(jià)格×匯率H×計(jì)稅常數(shù)K1

=100000×6.5718×0.56=368020.8 元

例2:湖南B公司進(jìn)口一批非稅消費(fèi)品,經(jīng)海關(guān)審定其CIF成交價(jià)格合計(jì)為98000美元,匯率為1美元=6.5718元人民幣。已知該批貨物的進(jìn)口關(guān)稅稅率為20%,增值稅率為17%,計(jì)算該批商品應(yīng)繳納的綜合稅稅額。

1.用常規(guī)方法計(jì)算的公式:

完稅價(jià)格=CIF價(jià)格×匯率=98000×6.5718=644036.4元

進(jìn)口關(guān)稅=完稅價(jià)格×關(guān)稅稅率=644036.4×20%=128807.28元

增值稅=(完稅價(jià)格+進(jìn)口關(guān)稅+消費(fèi)稅)×增值稅率

=(644036.4+128807.28)×17%=131383.43元

進(jìn)口綜合稅=進(jìn)口關(guān)稅+增值稅

=128807.28+131383.43=260190.71元

2.用計(jì)稅常數(shù)法快速計(jì)算的公式:

計(jì)稅常數(shù) K2=(g+z+g×z)

=(20%+17%+20%×17%=0.4040

進(jìn)口綜合稅J2=CIF價(jià)格×匯率H×計(jì)稅常數(shù)K2

=98000×6.5718×0.4040=260190.71 元

從例1和例2采用上述兩種計(jì)算方法的計(jì)算結(jié)果來(lái)看,兩種計(jì)算方法得出的進(jìn)口綜合稅是完全相同的。不同的是:采用計(jì)稅常數(shù)法只需2步就可計(jì)算出進(jìn)口綜合稅(實(shí)際業(yè)務(wù)中,用計(jì)算器1步就可直接計(jì)算出進(jìn)口綜合稅),而常規(guī)方法要分別用5步和4步才能計(jì)算出進(jìn)口綜合稅,計(jì)算速度至少慢5倍以上;并且由于計(jì)算數(shù)值大和常規(guī)方法的計(jì)算步驟多,在計(jì)算過(guò)程中容易出現(xiàn)計(jì)算錯(cuò)誤。

因此,采用計(jì)稅常數(shù)法快速計(jì)算進(jìn)口綜合稅,不僅速度快,而且準(zhǔn)確率高。在實(shí)際進(jìn)口業(yè)務(wù)中,對(duì)于進(jìn)口業(yè)務(wù)員快速、準(zhǔn)確地計(jì)算進(jìn)口綜合稅和進(jìn)口價(jià)格或內(nèi)銷價(jià)格具有較大的應(yīng)用價(jià)值,值得在高校的課程教學(xué)尤其是業(yè)務(wù)員培訓(xùn)中進(jìn)行推廣應(yīng)用。▲

[1]海關(guān)總署報(bào)關(guān)員資格考試教材編寫委員會(huì).報(bào)關(guān)員資格全國(guó)統(tǒng)一考試教材[M].北京:中國(guó)海關(guān)出版社,2012年版.

[2]海關(guān)總署關(guān)稅征管司.中華人民共和國(guó)進(jìn)出口稅則[M].北京:中國(guó)海關(guān)出版社,2010年版.

[3]謝國(guó)娥.海關(guān)報(bào)關(guān)實(shí)務(wù)[M].上海:華東理工大學(xué)出版社,2011年版.

[4]安徽.進(jìn)出口業(yè)務(wù)模擬實(shí)用教程[M].北京:北京大學(xué)出版社,2006年版.

對(duì)外經(jīng)貿(mào)實(shí)務(wù)2012年11期

對(duì)外經(jīng)貿(mào)實(shí)務(wù)2012年11期

- 對(duì)外經(jīng)貿(mào)實(shí)務(wù)的其它文章

- 歐元區(qū)主權(quán)債務(wù)危機(jī)的演變及解決前景探討

- 從光伏產(chǎn)業(yè)看中美貿(mào)易摩擦的加劇趨勢(shì)

- 我國(guó)戰(zhàn)略性新興產(chǎn)業(yè)的發(fā)展與金融支持戰(zhàn)略

- 貨物購(gòu)銷環(huán)節(jié)的國(guó)際避稅方法及防范

- 我工電氣產(chǎn)品拓展海外市場(chǎng)存在的問(wèn)題及應(yīng)對(duì)策略——以瑞士ABB公司拓展中國(guó)市場(chǎng)的成功經(jīng)驗(yàn)為例

- SA8000與ISO26000社會(huì)責(zé)任標(biāo)準(zhǔn)之比較分析