咬定出口不放松

2012-09-07 10:32:14費瀟

浙江經濟 2012年10期

□ 文/費瀟

打破以低成本勞動和低層次產品為支撐的出口格局,將是浙江出口保持持續較快增長的希望和潛力所在

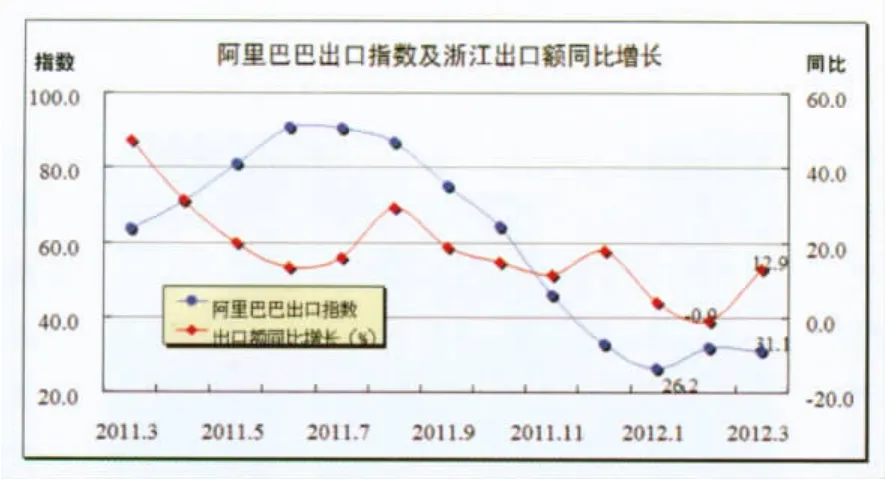

阿里巴巴平臺數據顯示,今年2、3月阿里巴巴出口指數扭轉了去年三季度以來的下滑趨勢,指數連續兩月保持在30以上。3月浙江出口同比增長12.9%,相對于2月同比增長-0.9%的“冰點”數據,具有較大的鼓舞人心作用,對浙江“咬定出口不放松”的發展戰略又多了一些支撐和鼓勵。

即便3月浙江出口數據的短期回暖,無法改變近期浙江出口在全國的相對性低增長格局,但我們必須辯證看待浙江出口。

首先,浙江出口規模仍居全國前列,一季度浙江出口473.5億美元,出口值居全國各省市第3位,同比增長6.1%,雖然低于全國平均增速1.6個百分點,但出口增速在出口前5強省市(粵蘇浙滬魯)中位列第一。

其次,浙江等沿海地區仍是我國出口的重點區域,粵蘇浙滬魯5省市占全國出口的比重,在2003—2011年的八年間,僅下降了1.5個百分點,仍占全國3/4左右。

最后,浙江出口的相對性低增長,很重要的一個原因是國家加大中西部投資力度,推進沿海產業向內地轉移,多數內陸省份出口基數較低,導致內陸省份出口增長相對較快。2011年1-12月,粵蘇浙滬魯5省市中,除山東外,其余4省市出口總額同比增速均低于全國平均水平;同期重慶出口總額增速同比增長164.9%,居全國首位,但其出口總額僅為198.4億美元,占全國出口總額1%。

或許浙江出口的高速增長歷史已經過去,或許浙江出口增速長期低于全國平均水平將成為常態,或許浙江出口仍有可能爆出幾個“冰點”數據,但我們仍有理由堅信,浙江仍將在較長時期內保持全國出口的重要地位,我們必須“咬定出口不放松”,堅持以戰略的眼光看待浙江出口,深入挖掘和發揮浙江出口的多種比較優勢。

優勢一,浙江出口具有無可比擬的交通優勢。坐擁上海港和寧波—舟山港兩大國際港口,是浙江發展對外貿易的最大外部優勢。一個40英尺的標準集裝箱從寧波港出發,至鹿特丹港,運費僅為2600美元,同樣的運費,估計僅夠用汽車將這個集裝箱由寧波港拉至成都,即便是用火車,最多也只能節省一半左右費用。隨著上海與寧波—舟山港航班密度的進一步加大以及集裝箱貨船規模的不斷擴大,海運成本仍將持續下降,浙江加快出口產業發展的交通成本優勢將不斷強化。

優勢二,浙江出口具有極為堅實的產業基礎。雖然近年來浙江產業結構轉型升級步伐趨緩,傳統產業“路徑依賴”較為明顯,導致浙江工業在全國的競爭優勢有所弱化。但2010年浙江在全國具有相對競爭優勢的行業數量仍有10個,其中紡織、文教體育用品、化纖等行業在全國保持著較大競爭優勢,這些產業仍將是浙江實施出口戰略的重要基礎,也是內陸省份以及東南亞等國家所不具備的發展優勢。此外,隨著浙江海洋經濟上升為國家戰略,一批與海洋相關的新興產業加快崛起,必將進一步豐富和壯大浙江出口產業類型與規模。

優勢三,浙江出口具有率先改革的軟環境。除去浙江具有較好的民營企業經營活力,以及較強的地方政府服務能力等軟環境因素外,今年3月4日,國務院批復實施的義烏國際貿易綜合改革試點,成為浙江出口軟環境改善的又一重大利好。以“市場采購”為主線的義烏國際貿易方式改革,十分有利于營造更為便捷的出口環境,十分有利于以更低的成本推進產品出口,十分有利于進一步加強出口商品跟蹤溯源管理。浙江正充分利用義烏國際貿易改革試點帶來的體制機制活力,不斷強化義烏-寧波-紹興-杭州的國際工貿金三角,形成和強化以大貿易為引領,以先進制造業為基礎,以港口物流為支撐的發展格局,不斷優化浙江出口發展的軟環境。

雖然浙江出口受到勞動力、土地、資金等要素價格不斷上升影響,成本壓力不斷增加,但內陸地區更受制于區位及交通等因素制約,制造業發展仍將以產銷地形式為主。浙江可憑借較好的綜合優勢,進一步做大做強出口產業,形成與內陸省份鮮明的產業分工格局。“咬定出口不放松”應成為浙江長期堅持的發展戰略,當前關鍵是要繼續深入實施出口轉型工作,確保浙江出口又好又快發展。

大力實施出口模式“出口結構轉型、出口檔次提升、出口市場優化、出口生產經營布局以及浙江外貿功能定位轉型”的“五大轉變”,著力打破以低成本勞動和低層次產品為支撐的出口格局,將是浙江出口保持持續較快增長的希望和潛力所在,也是浙江“咬定出口不放松”的關鍵所在。

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

考試與評價·高二版(2021年5期)2021-09-10 07:22:44

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

趣味(語文)(2020年3期)2020-07-27 01:42:46

瘋狂英語·新策略(2018年1期)2018-08-20 07:50:38

領導決策信息(2017年12期)2017-05-17 04:49:18

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國衛生(2016年7期)2016-11-13 01:06:44

中國衛生(2015年2期)2015-11-12 13:13:54

中國衛生(2014年10期)2014-11-12 13:10:10