融資租賃未擔保余值減值的會計處理例解

2012-08-30 02:30:36宜賓學院經濟與管理學院曾慶學

財政監督 2012年11期

關鍵詞:融資

宜賓學院經濟與管理學院 曾慶學

一、引言

出租人應在租賃開始日,將租賃開始日最低租賃收款額與初始直接費用之和作為應收融資租賃款的入賬價值,并同時記錄未擔保余值,將應收融資租賃款、未擔保余值之和與其現值的差額確認為未實現融資收益。應收融資租賃款的入賬價值應當扣除初始直接費用,因為初始直接費用包含在租金中。未實現融資收益的計算公式是:未實現融資收益=(最低租賃收款額+未擔保余值)-(最低租賃收款額的現值+未擔保余值現值)。

未擔保余值對未實現融資收益的分配產生重要影響,也是決定租賃內含利率大小的關鍵因素之一,進而對租賃投資凈額產生較大影響。另外,CPA教材《會計》認為:已確認損失的未擔保余值得以恢復,按原減值額與由此所產生的租賃投資凈額的增加額之間的差額,借記“資產減值損失”科目,貸記“未實現融資收益”科目。這一觀點多年未變。但是筆者通過多次驗算,認為不對,應當按未擔保余值恢復金額與由此所產生的租賃投資凈額的增加額之間的差額進行確認和計量。鑒于未擔保余值(尤其是其價值變動)在租賃會計中的重要性和復雜性,本文將通過案例,詳細闡述融資租賃未擔保余值減值、恢復的會計核算,并加以驗證,得出結論。

二、未擔保余值發生減值前的會計處理

在融資租賃下,出租人的會計處理包括租賃期開始日的會計處理、收到租金、未實現融資收益分配的會計處理等。

例:甲公司是一家融資租賃公司,2006年1月1日,將公允價值為5 400 000元(賬面價值為4 500 000元)的生產線出租給乙公司。該生產線預計使用的年限為5年。甲租賃公司為此發生初始直接費用150 000元。合同主要條款如下:

租賃標的物:生產線。

租賃期開始日:2006年1月1日。

租賃期:2006年1月1日至2009年12月31日。

租金支付方式:在租期內每年年末支付租金1500000元。

租賃期滿生產線的估計余值為600 000元,其中,乙公司擔保余值為150000元,未擔保余值450000元。

其他資料:甲租賃公司2007年末,對租賃資產減值測試時,發現上述生產線的未擔保余值減值300 000元。2008年末測試時,未擔保余值恢復了200 000元。2009年12月31日甲租賃公司收回該生產線。

甲公司的會計處理如下:

(一)租賃期開始日的會計處理。第一步,計算租賃內含利率。租賃內含利率是指在租賃期開始日,使最低租賃收款額的現值與未擔保余值的現值之和等于租賃資產公允價值與出租人的初始直接費用之和的折現率。

本例中,最低租賃收款額=租金×租期+承租人擔保余值=1 500 000×4+150 000=6 150 000(元)

未擔保余值=450 000(元)

租賃資產公允價值+出租人的初始直接費用

=5 400 000+150 000=5 550 000(元)

因此有:

1 500 000×(P/A,i,4)+150 000×(P/F,i,4)+450 000×(P/F,i,4)=1 500 000×(P/A,i,4)+600 000×(P/F,i,4)=5 550 000(元)。

設i=7%,則:

1 500 000×(P/A,7%,4)+600 000×(P/F,7%,4)-5 550 000=1 500 000×3.3872+600 000×0.7629-5 550 000=-11 460(元)

設i=6%,則:

1 500 000×(P/A,6%,4)+600 000×(P/F,6%,4)-5 550 000=1 500 000×3.4651+600 000×0.7921-5 550 000=122 910(元)

采用插值法:

(i-6%)÷(7%-6%)=122 910÷(122 910-11 460)

i=6%+122 910÷(122 910+11 460)×(7%-6%)=6.91%

即租賃內含利率為6.91%。

第二步,計算未實現融資收益。

最低租賃收款額+未擔保余值=(最低租賃付款額+第三方擔保的余值)+未擔保余值=[(各期租金之和+承租人擔保余值)+第三方擔保余值]+未擔保余值=[(1 500 000×4+150 000)+0]+ 450 000=6 600 000(元)

最低租賃收款額的現值+未擔保余值的現值=1 500 000×(P/A,6.91%,4)+150 000×(P/F,6.91%,4)+450 000 ×(P/F,6.91%,4)=1 500 000 ×(P/A,6.91%,4)+600 000×(P/F,6.91%,4)=5 550 000(元)

未實現融資收益=(最低租賃收款額+未擔保余值)-(最低租賃收款額的現值+未擔保余值的現值)=6 600 000-5 550 000=1 050 000(元)

第三步,判斷租賃類型。本例中,租賃期為4年,租賃資產尚可使用年限為5年,租賃期超過了租賃資產尚可使用年限的80%,符合融資租賃的確認標準。因此,甲租賃公司應當將該項租賃認定為融資租賃。

第四步,會計處理。

借:長期應收款——應收融資租賃款6 150 000

未擔保余值 450 000

貸:融資租賃資產 4 500 000

營業外收入 900 000

銀行存款 150 000

未實現融資收益 1 050 000

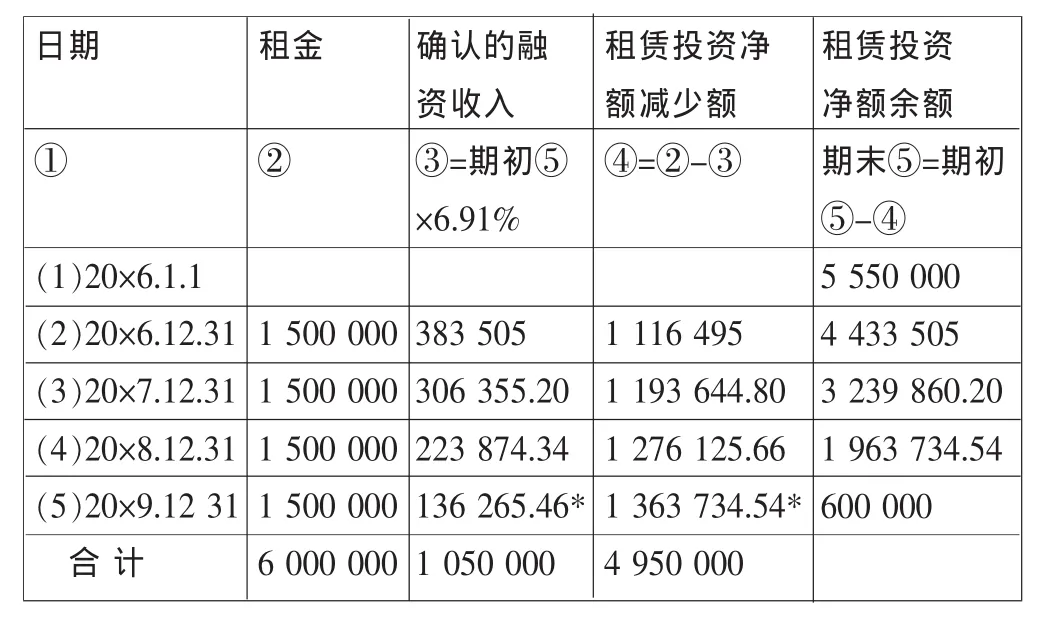

(二)未實現融資收益分配的會計處理。計算租賃期內各租金收取期應分配的未實現融資收益 (見表1)。

表1 未實現融資收益分配表20×6年1月1日 單位:元

*做尾數調整。136 265.46=1 500 000-1 363 734.54

1 363 734.54=1 963 734.54-600 000

20×6年:

分配未實現融資收益:5 550 000×6.91%=383 505(元)

租賃投資凈額減少:1 500 000-383 505=1 116 495(元)

租賃投資凈額余額:5 500 000-1 116 495=4 433 505(元)

20×6年12月31日,收到第一期租金時:

借:銀行存款 1 500 000

貸:長期應收款——應收融資租賃款1 500 000

20×6年1—12月,每月確認融資收入時:

借:未實現融資收益 (383 505÷12)31 958.75

貸:租賃收入 31 958.75

三、未擔保余值發生減值當期的會計處理

準則規定,出租人應該每年年末對未擔保余值進行檢查,當未擔保余值發生減少時,對前期已確認的融資收入不作追溯調整,只對未擔保余值發生減少的當期和以后各期,根據修正后的租賃投資凈額和重新計算的租賃內含利率計算應確認的融資收入。

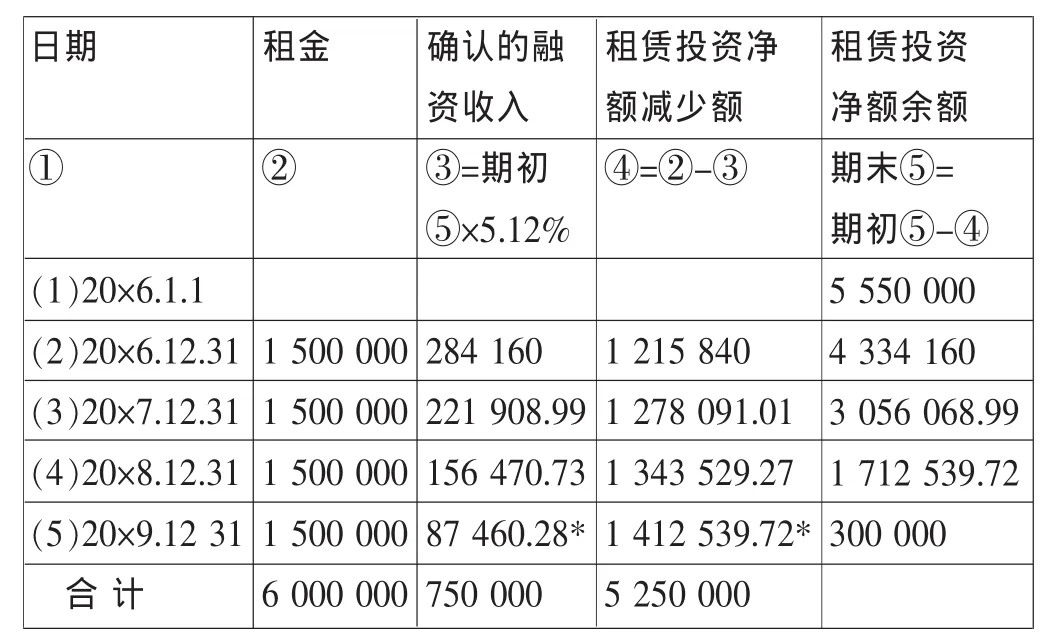

第一,重新計算租賃內含利率。20×7年12月31日,未擔保余值發生減值300 000元,則該生產線擔保余值為150 000元,未擔保余值賬面價值150 000元。重新計算租賃內含利率:

1 500 000×(P/A,i,4)+150 000×(P/F,i,4)+150 000×(P/F,i,4)=1 500 000×(P/A,i,4)+300 000×(P/F,i,4)=5 550000(元)。

按照前述插值法,計算租賃內含利率i=5.12%。

第二,重新計算租賃期內各租金收取期應分配的未實現融資收益(見表2)。

表2 未實現融資收益分配表2007年12月31日 單位:元

*做尾數調整。87 460.28=1 500 000-1 412 539.72

1 412 539.72=1 712 539.72-300 000

第三,收到租金的會計處理。分配未實現融資收益:4 334 160×5.12%=221 908.99(元)

租賃投資凈額減少:1 500 000-221 908.99=1 278 091.01(元)

租賃投資凈額余額:4 334 160-1 278 091.01=3 056 068.99(元)

收到第二期租金時:

借:銀行存款 1 500 000

貸:長期應收款——應收融資租賃款1 500 000

20×7年1—12月,每月確認融資收入時:

方法一:按新的租賃內含利率分配未實現融資收益。

借:未實現融資收益 (221 908.99÷12)18 492.42

貸:租賃收入 18 492.42

方法二:按原租賃內含利率分配未實現融資收益。

若1—12月已按表1原租賃內含利率分配未實現融資收益 25 529.60(306 355.20÷12)元,年末需調整:306 355.20-221 908.99=84 446.21(元)。

每月確認融資收入時:

借:未實現融資收益 25 529.60

貸:租賃收入 25 529.60

調整分錄為:

借:租賃收入 84 446.21

貸:未實現融資收益 84 446.21

無論采用哪種方法,處理結果不變。

第四,未擔保余值減值的會計處理。若未擔保余值預計可收回金額小于其賬面價值,按其差額,借記“資產減值損失”科目,貸記“未擔保余值減值準備”科目。同時,按上述減值金額與由此所產生的租賃投資凈額的減少額之間的差額,借記“未實現融資收益”科目,貸記“資產減值損失”科目。

其中,租賃投資凈額的減少額應以上年余額計算。

未擔保余值減值為300 000元,根據表1、表2,計算租賃投資凈額(20×6.12.31)的減少額:4 433 505-4 334 160=99 345(元)。未擔保余值減值與租賃投資凈額的減少額之間的差額:300 000-99 345=200 655(元)。會計分錄為:

借:資產減值損失 300 000

貸:未擔保余值減值準備 300 000

借:未實現融資收益 200 655

貸:資產減值損失 200 655

因此,20×7年12月31日,確認的損失金額為:

300 000-200 655=99 345(元)。

此外,從表1、表2看出,該損失金額等于以前年度“確認的融資收入”累計多計金額:

383 505-284 160=99 345(元)。

未擔保余值減值扣除該損失金額的余額(200 655元)作為當年和以后年度確認的損失,通過“確認的融資收入”的減少額來反映,即:

(306 355.20 -221 908.99) +(223 874.34 -156 470.73)+(136 265.46-87 460.28)=200 655(元)。

所以,整個租賃期內損失金額合計等于未擔保余值減值300 000元。

驗證:

如果以后未擔保余值不變,整個租賃期內租賃投資總收益為:

383 505+221 908.99-99 345+156 470.73+87 460.28=750 000(元),等于表 2 中“確認的融資收入”合計數,該結論符合實際情況。

四、未擔保余值恢復后的會計處理

重新計算租賃內含利率。20×8年12月31日,未擔保余值恢復200 000元,則該生產線擔保余值為150 000元,未擔保余值賬面價值350 000元。重新計算租賃內含利率:

1 500 000×(P/A,i,4)+150 000×(P/F,i,4)+350 000×(P/F,i,4)=1 500 000×(P/A,i,4)+500 000×(P/F,i,4)=5 550 000(元)。

按照前述插值法,計算租賃內含利率i=6.31%。

重新計算租賃期內各租金收取期應分配的未實現融資收益(見表3)

表3 未實現融資收益分配表20×8年12月31日 單位:元

*做尾數調整。121 619.23=1 500 000-1 378 380.77

1 378 380.77=1 878 380.77-500 000

收到第三期租金的會計處理

借:銀行存款 1 500 000

貸:長期應收款——應收融資租賃款1 500 000

20×8年1—12月,每月確認融資收入時:

方法一:按新的租賃內含利率分配未實現融資收益(表 3)。

借:未實現融資收益 (200 522.84÷12)16 710.24

貸:租賃收入 16 710.24

方法二:按原租賃內含利率分配未實現融資收益(表 2)。

若1—12月已按原租賃內含利率分配未實現融資收益 13 039.23(156 470.73÷12)元,年末需調整:200 522.84-156 470.73=44 052.11(元)。

每月確認融資收入時:

借:未實現融資收益 13 039.23

貸:租賃收入 13 039.23

調整分錄為:

借:未實現融資收益 44 052.11

貸:租賃收入 44 052.11兩種方法處理結果一致。

未擔保余值恢復的會計處理。出租人已確認損失的未擔保余值得以恢復,應按未擔保余值恢復的金額,借記“未擔保余值減值準備”科目,貸記“資產減值損失”科目。同時,按未擔保余值恢復金額與由此所產生的租賃投資凈額的增加額之間的差額,借記“資產減值損失”科目,貸記“未實現融資收益”科目。

同樣,租賃投資凈額的增加額應以上年余額計算。

未擔保余值恢復金額200 000元,根據表2、表3,計算租賃投資凈額 (20×7.12.31) 的增加額:3 177 857.93-3 056 068.99=121 788.94(元)。 未擔保余值恢復金額與租賃投資凈額的增加額之間的差額:200 000-121 788.94=78 211.06(元)。

會計處理:

借:未擔保余值減值準備 200 000

貸:資產減值損失 200 000

借:資產減值損失 78 211.06

貸:未實現融資收益 78 211.06

分析:從表1、表2計算以前年度已確認損失金額為:

20×6 年確認損失 (383 505-284 160)+20×7 年確認損失(306 355.20-221 908.99)=183 791.21(元)。

20×8年12月31日,轉回已確認損失金額200 000-78 211.06=121 788.94(元),小于以前年度已確認損失金額。

此外,從表2、表3看出,轉回已確認損失金額等于以前年度 “確認的融資收入”累計少計金額:(350 205-284 160)+(277 652.93-221 908.99)=121 788.94(元)。

未擔保余值恢復金額(200 000元)扣除上述轉回金額的余額(78 211.06元)作為當年和以后年度的轉回金額,通過“確認的融資收入”的增加額來反映:

(200 522.84 -156 470.73) +(121 619.23 -87 460.28)=78 211.06(元)。

所以,轉回損失金額合計等于未擔保余值恢復金額200 000元。

驗證:

①20×8年12月31日,未實現融資收益余額(貸方):

1 050 000-383 505-221 908.99-200 655-200 522.84+78 211.06=121 619.23 (元)。 正好等于表 3 中20×9年確認的融資收入。

②如果以后未擔保余值不變,整個租賃期內租賃投資總收益為:

383 505+221 908.99-99 345+200 522.84+121 619.23+121 788.94=950 000(元),等于表 3 中“確認的融資收入”合計數,該結論與實際情況符合。

五、租賃期屆滿時的會計處理

20×9年12月31日,收到第四期租金的會計處理。

借:銀行存款 1 500 000

貸:長期應收款——應收融資租賃款1 500 000

20×9年1~12月,每月確認融資收入時:

借:未實現融資收益(121 619.23÷12)10 134.94

貸:租賃收入 10 134.94

出租人收到承租人返還的租賃資產,存在擔保余值,同時存在未擔保余值時的會計處理:借記“融資租賃資產”、“未擔保余值減值準備”科目,貸記“長期應收款——應收融資租賃款”、“未擔保余值”等科目。

20×9年12月31日,該生產線擔保余值150 000元,未擔保余值450 000元,未擔保余值減值準備100 000元。

甲公司收到租賃資產的會計處理:

借:融資租賃資產 500 000

未擔保余值減值準備 100 000

貸:長期應收款——應收融資租賃款150 000

未擔保余值 450 000

(本文為四川省教育廳人才培養質量與教學改革項目“工商管理案例教學模式創新研究”〈批準號:P09363〉的階段性研究成果。)

1.財政部.企業會計準則2006.北京:經濟科學出版社。

2.財政部.企業會計準則應用指南2006.北京:中國財政經濟出版社。

3.中國注冊會計師協會.2011.會計.北京:中國財政經濟出版社。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00