應付職工薪酬會計核算解析

2012-08-22 02:14:34陶紅

淮北職業技術學院學報 2012年5期

陶 紅

(無錫高等師范學校,江蘇 無錫 214000)

應付職工薪酬的核算是流動負債部分的重要內容,在《初級會計實務》考試中總會將其作為考點,并經常是計算分析題這種較大分數的題目。然而,考生經常在這里丟分,其原因在于沒有完全理解應付職工薪酬的賬戶特點和核算要點。

一、應付職工薪酬會計核算的內容

職工薪酬,是指企業為獲得職工提供的服務而給予各種形式的報酬以及其他相關支出。《企業會計準則第9號——職工薪酬(2006)》中具體說明了八項內容,其中包括最直接的貨幣性職工薪酬,如工資、獎金、津貼、補貼等,也包括非貨幣性的職工福利,還包括社會保險、住房公積金、工會經費、職工教育經費及辭退福利等。

以上具體核算內容在教材中都有詳細敘述,考生不難理解。

二、應付職工薪酬會計核算的常見錯誤

應付職工薪酬的考題往往是計算分析題,由于沒有真正理解,答案是常常做錯或不全,常見的錯誤分析如下:

(一)工資業務中代墊代扣款的核算不清晰

從工資中扣回企業為職工墊付款項或代交款項的正確會計分錄為:

借:應付職工薪酬——工資

貸:其他應收款/其他應付款/應交稅費——應交個人所得稅等

此處經常有考生將借貸方向顛倒。

(二)五險一金的計提繳納弄不清個人部分如何核算

“五險”指的是醫療保險費、養老保險費、失業保險費、工傷保險費和生育保險費等社會保險,“一金”指的是住房公積金。

企業五險一金的核算包括計提和繳納兩筆會計分錄,相對比較好理解。

計提五險一金(企業部分)的分錄為:

借:生產成本/制造費用/管理費用等

貸:應付職工薪酬——醫療保險費等

繳納五險一金的分錄為:

借:應付職工薪酬——醫療保險費等

貸:銀行存款

根據相關政策規定,上述五險一金職工個人也需從應發工資中扣繳一部分,其會計核算同樣包括計提和繳納兩筆分錄。

計提五險一金(個人部分)分錄為:

借:應付職工薪酬——工資

貸:應付職工薪酬——醫療保險費等

將職工個人計提部分與企業計提部分合計,即應實際向社會保障部門繳存的五險一金數額,分錄為:

借:應付職工薪酬——醫療保險費等

貸:銀行存款

(三)非貨幣性福利的核算是難點

《初級會計實務》考試中應付職工薪酬的核算大多會以非貨幣性福利作為考核點,前后會涉及若干筆分錄,還會與增值稅視同銷售結合。面對這種題,考生往往犯怵,或是答錯或是答案不全。

以自產產品作為非貨幣性福利發放給職工為例,會計核算共有三筆分錄:

借:生產成本/制造費用/管理費用等

貸:應付職工薪酬——非貨幣性福利

借:應付職工薪酬——非貨幣性福利

貸:主營業務收入

應交稅費——應交增值稅(銷項稅額)

借:主營業務成本

貸:庫存商品

三、應付職工薪酬會計核算解析

為防止上述概念不清導致的答題錯誤,筆者認真總結了應付職工薪酬會計核算的要點。

(一)準確理解“應付職工薪酬”賬戶的性質和結構特點

分錄借貸顛倒、分錄不全等錯誤,歸根到底是沒有準確理解該賬戶的性質和結構。“應付職工薪酬”是一個負債賬戶,其貸方反映負債的增加,借方反映負債的減少。而職工薪酬是企業的成本費用,必然要反映為成本或損益,那么不管是貨幣性的職工薪酬還是非貨幣性的職工薪酬都要經過兩步核算:一是計提確認應付額,即借記各成本費用賬戶,貸記應付職工薪酬;二是支付發放薪酬額,即借記應付職工薪酬,貸記銀行存款等賬戶。

工資、獎金等常規薪酬的確認和發放有一定的時間差,考題中經常是單獨抽考其中的發工資業務,并連同代扣、代墊款項一起出題(下有詳解)。職工福利費、工會經費、職工教育經費的計提與使用的會計核算與工資業務十分相似,把明細科目寫對,題目不難解決。

作為難點的非貨幣性福利的核算,同樣要把握核算包括確認和發放兩步。與工資業務不同的是,確認和發放的會計分錄是一氣呵成的。

例1:某企業為部門經理以上職工(共10人)提供汽車免費使用,為副總裁以上高級管理人員(共3人)每人租賃一套住房。汽車每月計提折舊40000元,住房每月應付租金20000萬元.

解析:

根據收益對象,反映成本費用,確認應付職工薪酬。同時要做關于應付職工薪酬的支付分錄。

借:管理費用 60000

貸:應付職工薪酬——非貨幣性福利60000

借:應付職工薪酬——非貨幣性福利60000

貸:累計折舊 40000

其他應付款 20000

本業務中看似應付職工薪酬一借一貸相互抵沖了,但絕不能合并成一筆分錄。

例2:某家電生產企業共有職工310人,其中生產工人200人,車間管理人員15人,行政管理人員20人,銷售人員15人,在建工程人員60人。當月,企業以資產的某種電器發放給每名職工,每臺電器成本800元,市場售價每臺1000元。企業增值稅率17%。

解析:

根據收益對象,反映成本費用,確認應付職工薪酬。

借:生產成本234000(200×1000×1.17)

制造費用17550(15×1000×1.17)

管理費用23400(20×1000×1.17)

銷售費用17550(15×1000×1.17)

在建工程70200(60×1000×1.17)

貸:應付職工薪酬——非貨幣性福利362700(310×1000×1.17)

同時要做關于應付職工薪酬的支付分錄,但此處還涉及增值稅視同銷售的處理,因此有兩筆分錄。

借:應付職工薪酬——非貨幣性福利362700

貸:主營業務收入310000

應交稅費——應交增值稅(銷項稅額)52700

借:主營業務成本248000(310×800)

貸:庫存商品248000(310×800)

如上所示,本業務共有三筆會計分錄,應付職工薪酬的入賬金額是產品的公允價值(含增值稅)。

(二)讀懂工資結算清單,準確進行會計核算

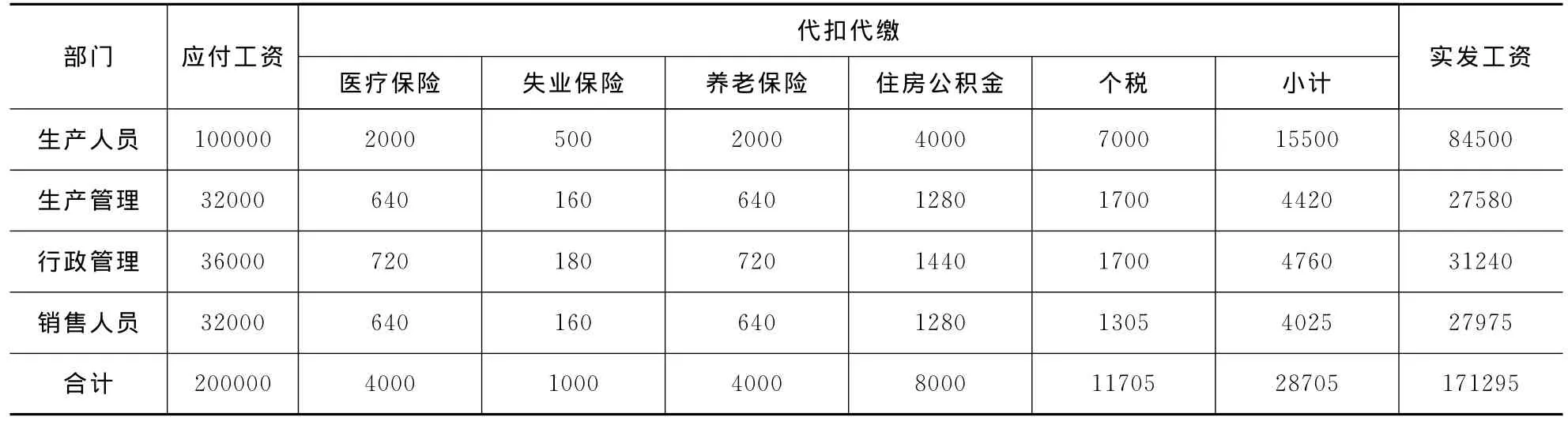

例3:某企業某月工資結算清單(簡化)如下表:

部門 應付工資代扣代繳實發工資醫療保險 失業保險 養老保險 住房公積金 個稅 小計生產人員100000 2000 500 2000 4000 7000 15500 84500生產管理32000 640 160 640 1280 1700 4420 27580行政管理36000 720 180 720 1440 1700 4760 31240銷售人員32000 640 160 640 1280 1305 4025 27975合計200000 4000 1000 4000 8000 11705 28705 171295

根據企業實務,工資及代扣款業務會計核算有以下幾步:

1.月末計提分配工資

借:生產成本100000

制造費用32000

管理費用36000

銷售費用32000

貸:應付職工薪酬——工資200000企業應根據工資總額的相應比例計提企業負擔的職工醫療、失業、養老保險及住房公積金(比例及計算略)

借:生產成本34500

制造費用11040

管理費用12420

銷售費用11040

貸:應付職工薪酬——醫療保險費20000

——失業保險費4000

——養老保險費24000

——住房公積金21000

2.下月發放工資,并結算扣繳款項

借:應付職工薪酬——工資171295

貸:銀行存款171295

借:應付職工薪酬——工資28705

貸:應付職工薪酬——醫療保險費4000

——失業保險費1000

——養老保險費4000

——住房公積金8000

應交稅費——應交個人所得稅11705

3.向社會保障部門實際繳納醫療、失業、養老保險費及住房公積金

借:應付職工薪酬——醫療保險費24000(20000+4000)

——失業保險費5000(4000+1000)

——養老保險費28000(24000+4000)

——住房公積金29000(21000+8000)

貸:銀行存款86000

(三)辭退福利計提一律計當期損益

辭退福利即解除與職工的勞動關系給予的補償,也屬于應付職工薪酬的核算范圍。計提時,不再是誰受益誰負擔的原則,而是不管哪個部門,借方均應當計入管理費用。

四、重要說明

明晰了應付職工薪酬的賬戶特點和核算細節,此部分內容即能迎刃而解。值得說明的是,作為會計知識的學習者,更應注重會計實務的操作領會。

首先,薪酬支出會直接影響財稅狀況。由于應付職工薪酬包含應付工資及各方面福利支出,其計提比例都有相關規定,企業必須在合理范圍內計提相關費用,以求人力成本和利潤的最佳平衡點。

其次,非貨幣性福利是核算的不可或缺的部分。非貨幣性福利包括企業以自己的產品或其他有形資產發放給職工作為福利,向職工無償提供自己擁有的資產,以及為職工無償提供類似醫療保健服務等,這些都是實務中真實存在的,顯然是會計人員必須掌握的內容之一。而其中的以自產產品發放職工福利又涉及視同銷售業務,會計核算不得馬虎。

[1]中華人民共和國財政部.企業會計準則[S].2006.

[2]財政部會計資格評價中心.初級會計實務[M].北京:中國財政經濟出版社,2011.

猜你喜歡

中國市場(2021年34期)2021-08-29 03:26:54

河北金融年鑒(2021年0期)2021-08-25 08:57:36

大眾投資指南(2021年35期)2021-02-16 01:06:12

河北金融年鑒(2020年0期)2021-01-21 08:35:56

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

現代營銷(創富信息版)(2018年6期)2018-09-05 03:14:46

中國商論(2016年34期)2017-01-15 14:24:14

中國商論(2016年34期)2017-01-15 14:24:05

當代貴州(2015年5期)2015-12-07 09:09:57

商業會計(2015年15期)2015-09-21 08:26:36