我國地區宏觀稅負與經濟增長的關系——基于財政競爭視角的分析

2012-08-07 09:16:06鄭尚植

山東財政學院學報 2012年1期

鄭尚植

(東北財經大學 馬克思主義學院,遼寧 大連160025)

一、引 言

近年來,在我國經濟飛速發展的同時,政府財政收入也出現了“超常規”增長,已經持續多年大大超過GDP增長速度。2010年,中國的稅收收入規模達到創記錄的7.74萬億元,較上年增長1.42萬億元,增長率為22.6%,財政收入超過8.3萬億元,較上年增長21.3%。在整個“十一五”期間(2006-2010年)全國財政收入實現年均增長21.3%,顯著高于GDP增速11.2%。這也標志著,自1994年新財稅體制確立以來,稅收收入占GDP比重從10%左右逐步上升至20%左右,稅收增長速度已經連續17年大大高于GDP[1]。稅收的高增長是否與經濟增長相適宜呢?這引起了國內學者的高度關注。馬栓友[2],安體富[3],郭慶旺[4]及毛翠英[5]等分別從理論和實證上分析了分稅制以來我國的宏觀稅負與經濟增長之間的相關關系,得出的結論不盡相同。其實,關于宏觀稅負與經濟增長的關系,一直是國外經濟學文獻中爭論比較多的理論問題。傳統的凱恩斯主義經濟理論的最初研究成果表明,稅收對總產出的乘數效應是負的。在此之后許多經濟學家又做了進一步的研究得出了大同小異的結論。Rebelo[6]以柯布—道格拉斯生產函數為基本理論框架進行研究,在假設勞動供給無彈性、資本收益課稅不扣除折舊等的情況下,發現稅收與經濟增長是負相關的,同時計算出如果將所有稅收提高10%則會使經濟增長率下降15.2%,而如果將資本稅率提高10%則會使經濟增長率下降0.52%。相反,還有一些學者通過研究得出了稅收促進經濟增長的結論。Capolupo[7]認為政府投資公共教育從而增加人力資本存量,為了平衡預算政府需對產出征稅,由于征稅是用于生產性目的,所以促進了經濟增長。此外,Uhlig和Yanagawa[8]在世代交疊內生增長模型的基礎上,通過對歷史數據進行計量分析,證明了稅收與經濟增長具有正向相關關系。最終,通過各種理論研究和實證分析,經濟學家們發現宏觀稅負與經濟增長存在一種Laffer曲線的關系:當稅負低于最優稅負時,隨著稅收的增加,經濟增長率將增加;當稅收超過最優稅負時,隨著稅收的增加,經濟增長率反而下降。

通過上述國內外相關文獻的梳理,我們發現,對于宏觀稅負與經濟增長之間關系的研究主要集中在國家層面,通過考察國家整體上的稅負環境對于經濟增長的影響,這在某種程度上使宏觀經濟研究失去了微觀基礎,所以我們有必要研究財政聯邦體制下各個轄區宏觀稅負與經濟增長的關系。雖然國家稅負水平是其所在各個轄區稅負水平的總和,但是地區宏觀稅負并不是外生給定的。如果從財政競爭的視角出發,宏觀稅負就不僅僅是轄區政府財政收入的具體表現,它更是地方政府競爭的一種政策工具,這就使得宏觀稅負具有了某種內生性。不論是傳統的凱恩斯理論還是新經濟增長理論,宏觀稅負對于經濟增長的影響都是基于稅收對投資和消費產生了消極或者積極的作用。但是一旦我們考慮轄區間的財政競爭,那么宏觀稅負影響經濟增長可能具有不同的傳導機制。正是基于上述思想,本文試圖從財政競爭的角度來分析地區宏觀稅負與經濟增長的關系從而能夠更加全面地理解宏觀稅負的合理水平。本文的結構安排如下:第一部分是引言;第二部分從理論上分析了財政競爭、宏觀稅負與經濟增長的關系;第三部分是計量模型的構建;第四部分是實證結果分析;最后一部分是結論和政策建議。

二、財政競爭、宏觀稅負和經濟增長

財政競爭是近年來公共經濟學最活躍和最具爭議的研究領域,許多學者都對這種財政現象產生了濃厚的學術興趣從而積累了大量的相關文獻。但是每一位學者有著自己獨特的研究視角和理論解讀,對于究竟如何界定財政競爭的概念,大家眾說紛紜并沒有達成一致的見解。財政競爭最早也被稱之為稅收競爭,所以后來學者們在其文獻里經常把兩者相等同。Robert Tannenwald[9]在稅收政策百科全書(Encyclopaedia of Tax Policy)中把稅收競爭定義為顯性的和隱形的:“一方面,地方政府積極參與顯性的稅收競爭,他們通過制定和設計相關的稅收法規旨在以此吸引企業、居民、求職者與消費者向其轄區轉移;另一方面,地方政府也參與隱形的稅收競爭,他們為了減緩轄區間對抗競爭的程度轉而追求其它的稅收政策目標,比如說平等、中立、簡單、收入充足率和稅收輸出等。”Wilson和Wildasin[10]基于稅收競爭形式多樣性、內涵與外延的大小差異性對其定義進行了界定。首先,從最狹義的角度看,稅收競爭是指同級地方政府為了吸引資本和勞動等流動性稅基而采取的政策選擇從而影響了地方政府間財政收入的分配。由于競爭主體都是同級水平的地方政府,所以這種形式的稅收競爭通常也稱之為橫向稅收競爭。其次,從比較狹義的角度看,稅收競爭還包括不同層級政府間的競爭,這種稅收競爭稱之為垂直稅收競爭。最后,從最廣義的角度看,稅收競爭是指在征稅安排上政府間任何形式的非合作博弈行為。

(一)地方政府政策工具的策略選擇:宏觀稅負還是公共支出?

在早期稅收競爭文獻中,地方政府之間的競爭主要是通過稅率手段所表現出的一種策略博弈行為,即在給定其他地方政府稅率水平的基礎上,某個地方政府該如何決定其稅率。但是現實中,地方政府吸引資本流入并不是僅僅靠降低稅負,通常也會通過提高公共支出水平來增加吸引力,所以研究財政競爭只把稅率作為政策變量是不合理的。Wildasin[11]認為正如在研究壟斷競爭模型中,廠商之間除了考慮產品的價格還要考慮產品的數量和質量一樣,地方政府之間的財政競爭也要同時考慮稅率和公共支出。基于上述考慮,他通過運用博弈論方法把地方政府財政競爭看作是兩階段博弈:第一階段,各個區域的地方政府從稅率和公共支出水平兩個政策變量選擇一個;第二階段,給定第一階段的決策選擇,各個地方政府決定相應的稅率或公共支出水平。Hauptmeier等[12]認為地方政府之間的引資競爭可能會同時考慮運用稅率和公共支出水平作為政策工具,因為現實中公共支出有助于提高私人資本的生產力,于是私人資本在選擇投資區域時會同時權衡當地的稅負和公共支出水平。通過理論分析,推出二元的反應函數和,然后基于德國1100個市級數據利用空間計量經濟學進行實證檢驗,發現地方政府之間的財政競爭并不像以往文獻中所描述的那么簡單,而是更具多樣性和靈活性:如果某個區域降低了稅負,那么它的鄰居可能不僅僅會調整稅負水平,也會考慮提高它的公共支出水平,比如增加基礎設施、擴建公路網絡等。Patrice Pieretti[13]進一步從理論和經驗上考察了當地方政府存在人口數量和區域規模的差異時,它們在進行財政競爭時如何理性地選擇政策變量。研究發現,當資本流動的成本較低時,大轄區通過提供較高的公共支出水平可以在進行財政競爭時比小轄區能夠獲得較大的比較優勢;當資本流動的成本上升到一定的幅度時,小轄區不必僅靠低稅負來吸引資本流入,也可以通過高水平的公共服務來留住企業;但是當資本流動成本過高時,小轄區的“稅收天堂”政策無疑是一種占優的策略行為。

基于上述文獻的理論研究,我們可以更加深刻地認識到:地方政府在進行財政競爭時,會根據轄區的自有稟賦在各種條件約束下基于成本—收益的考慮做出最有利于本轄區經濟發展的理性選擇。

(二)全面理解財政競爭

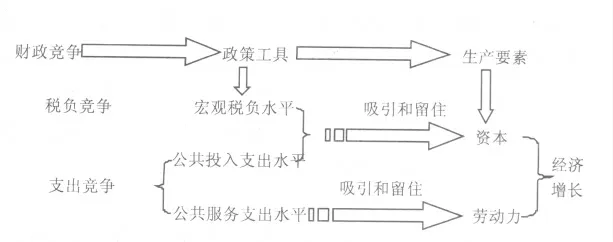

圖1 財政競爭、宏觀稅負與經濟增長的內在聯系

財政競爭從表面上看是一種普遍的轄區間競爭行為,但實際上在這種現象的背后有著深刻的經濟學機理作為支撐。一方面,從地方政府出發,不管是為了自身利益還是公共利益,它總是通過選擇各種政策工具(其中主要包括稅收和支出政策)來吸引生產要素向其轄區內流動從而獲得最大化的經濟增長。其中Keen和Marchand[14]最早在其文章中詳細論證這一觀點,根據其受益對象把公共支出劃分為兩類:一類是進入轄區居民效用函數的公共服務支出(public good),另一類是進入企業生產函數的公共投入支出(public input)。一般來說,資本和勞動力是轄區間爭奪的焦點,地方政府為了吸引資本可以通過降低稅負或增加公共投入支出,而通過提高公共服務支出來吸引勞動力的遷入。然而,由于經濟一體化進程的不斷加速和中央政府的法律干預,轄區間的稅率在不斷地趨于一致,所以地方政府越來越依靠公共支出作為政策工具來獲得競爭優勢。另一方面,從資本和勞動力出發,企業通過權衡稅負和資本生產力來選擇投資的轄區,而勞動力則會根據就業環境和公共服務水平做出是否遷移的決定。為了更加形象地闡釋,我們可以用圖1來表示財政競爭、宏觀稅負與經濟增長三者的內在聯系。由圖中可知,地方政府之間財政競爭導致其政策工具的策略選擇,這種選擇內生出相應的要素流動方向從而形成了資本和勞動力供給水平,最終決定了轄區內的經濟增長。然而,更重要的是,稅負、公共投入支出和公共服務支出這三種政策工具不是相互獨立的,而是相互影響的。在現實中它們之間往往表現出替代和互補的關系,比如說高水平的公共投入支出就可以平衡高稅負的副作用,而公共投入支出的增加會擠占公共服務支出的規模。所以說,財政競爭的政策工具選擇不是固定不變的,而是靈活多樣的,地方政府可以采用最優的政策組合從而實現合理的宏觀稅負和公共支出結構。

三、計量模型的構建

為了研究地區宏觀稅負和經濟增長的關系,本文建立如下計量模型:

這里使用的是1997-2009年的省級面板數據,下標i和t分別代表第i個省份和第t年,樣本包括了全國31個省自治區和直轄市。β1、β2、β3是系數,ρ是系數矩陣,εit是殘差項,解釋變量yit是地區的GDP增長率。TAXBURDEN是宏觀稅負,它等于稅收收入占同期省內生產總值的比重,反映一個地區宏觀稅負的大小。一般來說,宏觀稅負通常分為小、中、大三個口徑。小口徑的宏觀稅負是指稅收收入占GDP的比重;中口徑的宏觀稅負則為財政收入占GDP的比重,這里的財政收入僅指包括預算內的稅收收入;大口徑的宏觀稅負,指的是廣義的政府收入占GDP的比重。為了更能說明問題,本文采用的是小口徑的宏觀稅負。PI是公共投入支出,它等于省預算內公共投入支出除以預算內財政總支出,反映一個地區預算內支出中公共投入支出的比重。本文的公共投入支出主要指基礎設施、交通和運輸、企業研發投入和城市維護等有助于改善投資環境方面的支出。PG是公共服務支出,它等于省預算內公共服務支出/預算內財政總支出,反映一個地區預算內支出中公共服務支出的比重。本文的公共服務支出主要包括用于滿足轄區居民福利要求的科學技術、教育、醫療衛生和社會保障等方面的支出。公共服務支出提高了地區的居民福利環境,這將吸引大量的人才遷入從而增加了地區的人力資本。

X是一組控制變量,它主要包括各個地區的勞動力供給水平(LABOUR)、資本存量(CAPITAL)、外商直接投資水平(FDI)和產業結構調整(INDUSTRY)等。為了簡單起見,我們用各地區歷年就業人口近似代替勞動力供給水平,用固定資產投資代替資本存量,用外商直接投資水平來表示地區開放程度。產業結構調整等于非農產業除以省內生產總值。為了消除上述指標可能受到的通貨膨脹水平和人口規模的影響,我們在使用以上變量時需要以各省份消費價格指數(CPI)和總人口對它們進行調整,從而得到相應的人均實際指標。另外,為了保證變量數據的平穩性,我們對勞動力供給水平、資本存量和外商直接投資水平三個變量進行對數處理。

除了上述變量以外,本文重點考察TAXBURDEN·PI和TAXBURDEN·PG兩個交互項,通過交互項系數符號的估計來研究財政競爭背景下地區宏觀稅負對經濟增長的影響。根據本文的理論研究,我們可知,通常情況下,一個地區的宏觀稅負與經濟增長呈反比,因為過高的稅負對消費和投資產生了消極的影響。但是如果地方政府是一個進取型政府,為了提高本轄區的競爭力,把大量的稅收收入轉化為良好的基礎設施和完善的公共服務,此時,高稅負不一定帶來低增長,因為生產性支出抵消了稅負的消極作用。為了檢驗是否存在這種抵消作用,我們有必要借助交互項進行實證考察。

本文收集了我國31個省級地區從1997年到2009年的橫截面數據進行實證分析。數據來源于《新中國50年統計資料匯編》和《中國統計年鑒》相關各期。鑒于我國地區經濟發展的不平衡,為了科學地考證地區宏觀稅負和經濟增長的關系,本文還是把選取的樣本分為東部、中部、西部三大區域,東部包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東和海南11個省(區、市),中部包括山西、吉林、黑龍江、安徽、河南、江西、湖北和湖南8個省(區、市),西部包括重慶、四川、云南、貴州、陜西、西藏、甘肅、寧夏、青海、新疆、廣西和內蒙古12省(區、市)。按照地區差別對宏觀稅負與地區經濟增長進行計量分析可以使我們比較不同地區之間的宏觀稅負水平所帶來經濟效應的差別。

四、實證結果分析

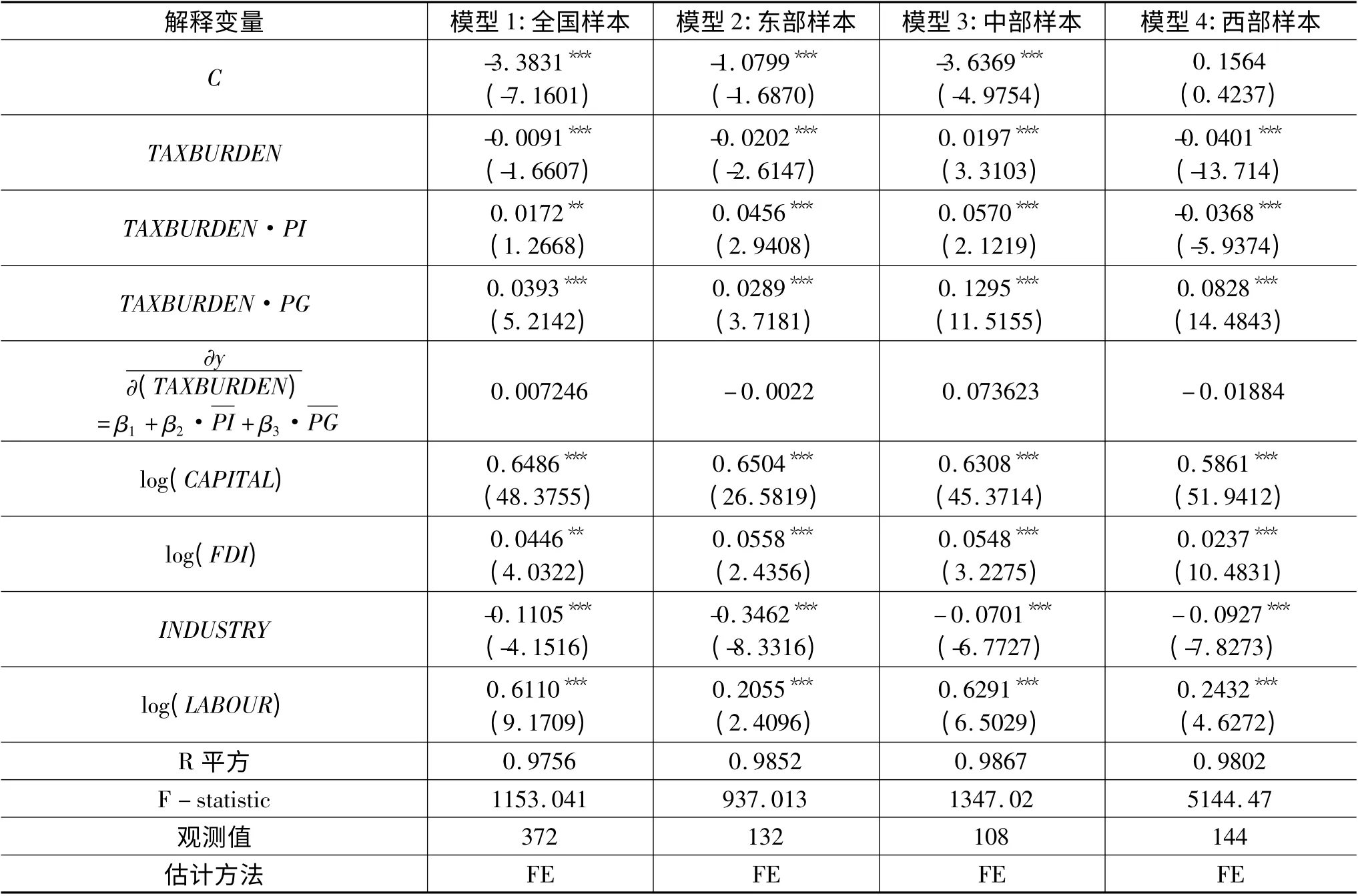

由于使用的是面板數據,我們首先針對各變量進行平穩性檢驗,檢驗方法不同于時間序列的單位根檢驗,我們主要依據Levin-Lin-Chu方法進行面板數據平穩性檢驗。從Eviews6.0檢驗結果中我們可以發現,經過Levin-Lin-Chu單位根檢驗,所有變量都是平穩的,因此我們可以對它們進行直接回歸分析。Beck和Katz[15]引入的PCSE(Panel Corrected Standard Errors,面板校正標準誤)估計方法是面板數據模型估計方法的一個創新,可以有效地處理復雜的面板誤差結構,如同步相關、異方差、序列相關等。所以,我們在回歸的時候,估計方法采用了PCSE方法。權數選擇了按截面加權(cross-section weights)的方式,對于橫截面個數大于時序個數的情況更應如此,表示允許不同的截面存在異方差現象。為了更好地選擇面板數據模型,通常我們采用F檢驗決定選用混合模型還是固定效應模型,然后用Hausman檢驗確定應該建立隨機效應模型還是固定效應模型。通過分析Eviews6.0中的各種回歸模型,本文最終采用時刻個體固定效應模型對方程進行廣義最小二乘估計。由于宏觀稅負存在著區域差異性,我們分別對全國、東部、中部和西部的四個樣本進行估計。表1是我們估計的計量結果,從中可以得到以下結論:

表1 財政競爭下宏觀稅負與地區經濟增長的關系

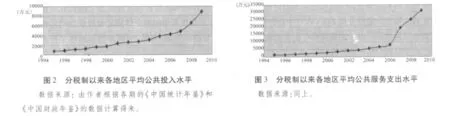

首先,從模型1我們可知,不考慮交互項作用的情況下,全國各地區宏觀稅負與經濟增長呈負相關,這和國內許多學者的實證研究結果是一致的。但是從財政競爭的視角出發,我們發現交互項具有抵消作用,通過最終計算發現宏觀稅負與經濟增長正相關。這主要是由于隨著1994年分稅制的推行,地方政府僅僅依靠稅費優惠未必能夠吸引到高質量的企業和人才。這就迫使財政競爭逐漸轉向了財政支出方面,通過提供有效的公共投入和高水平的公共服務,以此吸引和留住更多的外部生產資源。圖2和圖3分別描述了分稅制以來各地區平均公共投入水平和平均公共服務支出水平的變化趨勢。從圖中我們可知,分稅制下地方政府平均公共投入和平均公共服務支出水平一直在遞增,特別是在2006年之后,平均公共服務支出遞增的速度有著顯著的提高。這就從側面反映出地方政府間財政競爭的政策工具發生了轉變,即實行分稅制后,地方政府只有通過提供有效的公共投入和高水平的公共服務才能獲得競爭優勢。

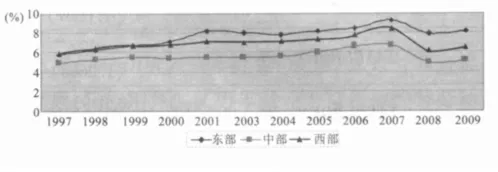

其次,通過比較模型2、模型3和模型4,我們可知,東部和西部稅負的系數符號為負,中部為正,所以東西部的宏觀稅負與經濟增長呈負相關,而中部的宏觀稅負與經濟增長呈正相關。為什么宏觀稅負對于經濟增長的影響會存在地區差異性呢?一方面,可能是由于東西部的宏觀稅負較高制約了經濟增長,從圖4可以看出,中部的宏觀稅負較低。

但是,另一方面,如果考慮財政競爭的交互項,可能更重要的原因是東西部地區地方政府沒有合理的配置財政資源從而導致了財政支出的低效率,這就無法抵消高稅負的副作用。從表1中我們可知,東西部TAXBURDEN·PI和TAXBURDEN·PG兩個交互項的系數都很小,甚至存在負數。此外,對于中部而言,不論是宏觀稅負還是交互項的系數符號都為正,這說明中部地區的稅負和公共支出水平有效地促進了經濟增長。事實證明,中部地區正在超過東部沿海地區成為中國經濟發展的新主力。

圖4 分稅制以來我國三大區域的平均稅負水平

五、結論和政策建議

通過上述研究,我們得到以下結論:

第一,在不考慮交互項作用的情況下,全國各地區宏觀稅負與經濟增長呈負相關。但是從財政競爭的視角出發,我們發現交互項具有抵消作用,通過最終計算發現宏觀稅負與經濟增長正相關,因此我們需要全面客觀地看待宏觀稅負與經濟增長的關系。

第二,宏觀稅負與經濟增長的關系存在著地區差異性。由于東西部的宏觀稅負較高制約了經濟增長,而中部的宏觀稅負較低,所以東西部的宏觀稅負與經濟增長呈負相關,中部的宏觀稅負與經濟增長呈正相關。此外,對于中部而言,不論是宏觀稅負還是交互項的系數符號都為正,這說明中部地區的稅負和公共支出水平有效地促進了經濟增長。

本文的研究結果具有兩個重要的政策含義:其一,高稅負不一定阻礙經濟增長,因為如果把大量的財政收入投入到有利于經濟增長的基礎建設中,這種高稅負并不可怕,它最終將為長期經濟增長打下堅實的基礎。因此,對于地方政府而言,不應該只關注本轄區的宏觀稅負水平,更重要的是合理配置財政資源從而實現財政支出的高效率。其二,鑒于我國東部、中部和西部的宏觀稅負與經濟增長存在著巨大差距,為了促進區域平衡發展,中央政府必須引導各地區構建良性的財政競爭以使地方政府采用最優的政策組合從而實現合理的宏觀稅負和公共支出水平,因為只有地方政府間的財政競爭才能使宏觀稅負與經濟增長回歸到最優均衡。

[1]李光輝.為“高稅負”辯護——兼論我國發展失衡、政府責任和稅收規模的持續擴大[J].戰略與管理,2011(7-8).

[2]馬栓友.稅收結構與經濟增長的實證分析:兼論我國的最優直接稅/間接稅結構[J].經濟理論與經濟管理,2001(7):15-20.

[3]岳樹民,安體富.加入WTO后的中國稅收負擔與經濟增長[J].中國人民大學學報,2003(2):50-57.

[4]劉軍,郭慶旺.世界性稅制改革理論與實踐研究[M].北京:中國人民大學出版社,2001:85-86.

[5]毛翠英,楊撫生.對我國稅收增長與經濟增長問題的研究[J].南京財經大學學報,2004(3):61-65.

[6]REBELO S.Long-run Policy Analysis and Long-run Growth[J].Journal of Public Economy,1991,99(3):500-521.

[7]CAPOLUPE R.Output Taxation,Human Capital and Growth[J].The Manchester School,2000,68:166-183.

[8]UHLIG H,N YANAGAWA.Increasing the Capital Income Tax May Lead to Faster Growth[J].European Economic Review,1996,40:1521-1540.

[9]TEATHER RICHARD.The Benefits of Tax Competition[G].IEA Hobart Paper No.153,Available at SSRN,2005.

[10]WILSON J D,WILDSAIN D.Capital Tax Competiton:Bane or Boon[J].Journal of Public Economics,2004,88:1065-1091.

[11]WILDASIN DE.Some Rudimetary“Duopolity”Theory[J].Regional Science and Urban Economics,1991,21:393-421.

[12]HAUPTMEIER SEBASTIAN,MITTERMAIER FERDI,RINCKE JOHANNES.Fiscal Competition over Taxes and Public Inputs:Theory and Evidence[EB/OL].CESifo Working Paper Series No.2499;ECB Working Paper No.1033.Available at SSRN:http://ssrn.com/abstract=1317697,2009.

[13]PATRICE PIERETTI,SKERDILAJDA ZANAJ.On Tax Competition,Public Goods Provision and Jurisdictions'Size[G].CORE DISCUSSION PAPER,2009,12.

[14]KEEN M,M MARCHAND.Fiscal Competition and the Pattern of Public Spending[J].Journal of Public Economics,1997,66:33–53.

[15]BECK N,KATZ J N.What To Do(and Not To Do)with Time-Series Cross-Section Data[J].American Political Journal Review,1995,89:634-647.

[16]陳抗,顧清揚.財政集權與地方政府行為變化——從援助之手到攫取之手[J].經濟學季刊,2002,2(1):11-30.

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

民生周刊(2020年13期)2020-07-04 02:49:22

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

大社會(2016年6期)2016-05-04 03:42:05

學苑創造·A版(2015年11期)2016-01-14 09:03:27

中國火炬(2010年8期)2010-07-25 11:34:30