基于Stackelberg模型的跨國公司技術授權選擇研究

2012-07-18 08:13:04楊曉靜

山東財政學院學報 2012年1期

楊曉靜

(山東財經大學國際經貿學院,山東濟南 250014)

一、引 言

戰后以來,全世界的新技術、新生產工藝和新產品基本都掌握在跨國公司手中,這也是跨國公司能夠幾十年來不斷發展壯大的根本原因之一。跨國公司不僅注重研發新技術,而且非常善于通過對外轉讓技術獲得高額利潤及實行對分公司和子公司的控制。就單個企業而言,隨著社會分工越來越細化,即便是科研實力很強的大企業也不可能永遠掌控所有最先進的技術,因此企業間技術授權與技術引進①對于技術在不同主體間轉移的現象,國內外學者給出了不同的表述,比如“技術轉移”、“技術轉讓”、“技術授權”、“技術許可”、“技術引進”、“技術貿易”、“技術進出口”等等。這些表述具體含義存在些許差別,但其產生的理論基礎及作用機理基本類似,只是分析問題的角度及側重點存在區別。本文作者認為“技術轉移”強調技術主體之間或區位上的轉移,“技術貿易”和“技術進出口”是從貿易特別是國際貿易的角度來分析,“技術轉讓”、“技術許可”和“技術授權”是基于轉讓方的立場而言的,“技術引進”和“技術進口”是基于被轉讓方的立場而言的。本文中作者不刻意對這些概念加以區分。日趨普遍。

技術授權本身也具有顯著的特點:對技術買方來說,技術引進可規避技術開發風險,節約技術開發成本,加速技術的升級換代,但是需要支付技術使用費;對技術賣方而言,可以獲取額外的收益②以美國國際商用機器公司(IBM)為例,該公司已經連續8年榮登美國企業專利申請獲權排名榜首,2000年IBM總利潤81億美元,其中,專利轉讓費就占了17億美元,專利轉讓收入已成為IBM公司增長最快的利潤來源之一。,彌補技術開發的費用,也可為后續的技術研發提供資金,但是可能因為技術買方成本下降而受到威脅,特別是在國際技術授權中,還會受到東道國進口關稅等貿易政策①此 處貿易政策主要指自由貿易政策和關稅政策,其中關稅政策代表東道國政府進行貿易保護,并未考慮進口配額等非關稅政策。的影響。

因此,在國際技術授權中,面對東道國進口關稅保護政策,跨國公司是否會選擇向東道國競爭企業進行技術授權?跨國公司的技術授權選擇會對東道國社會福利產生什么樣的影響?這些問題都值得探討。為此本文建立了一個同質產品的雙寡頭模型,探討一個與東道國企業進行Stackelberg產量競爭的跨國技術優勢企業在面對東道國進口關稅保護下的技術授權選擇,并評價其對東道國社會福利效應的影響。分析表明,面對東道國的進口關稅政策,當跨國公司作為先行者進入市場東道國企業隨后進入時,不會選擇進行技術授權;而當東道國企業率先進入市場跨國公司隨后進入時,跨國公司會選擇進行技術授權,此時能提高自身利潤而不會改變東道國的社會福利水平。

從已有文獻來看,國內外學者對國際間技術授權問題進行了廣泛的研究。Either和Markusen[1],Saggi[2],Vishwasrao[3]等強調國際間貿易環境與企業技術授權間的關系,但卻忽略了進口貿易保護政策可能誘導跨國公司進行技術授權;相比之下,Brecher[4]與Song[5]等文獻明顯地提到了貿易政策在國際技術授權中所具有的角色與影響力,如Brecher[4]從技術輸入國的角度,討論關稅政策對于社會福利水平的影響,但并未分析貿易保護政策是否影響跨國公司授權決策;Song[5]曾針對自愿出口限制與國際技術移轉的關系進行研究,指出即使不存在任何傳統的技術授權誘因,出口企業在面對自愿出口限制時,也有可能將技術授權與當地企業,但是并沒有討論關稅是否影響技術授權問題。吳世杰等[6],Kabiraj和 Marjit[7],黃金樹等[8]以及柯忠義和潘慶年[9]都注意到了關稅對技術授權的影響,但是采用的模型都是傳統的古諾競爭模型,從而其結論的適用范圍也是有限的。吳世杰等[6]比較了關稅與配額政策,認為雖然二者都具有引進跨國技術的效果,但不論就東道國產業的保護效果或是東道國福利的水準而言,關稅政策皆優于配額政策。Kabiraj和Marjit[7]提出了古諾產量競爭條件下關稅可能誘導跨國公司向東道國企業進行技術授權,從而能通過降低價格來提高消費者的福利;黃金樹等[8]以一個擁有技術優勢,且將其產品輸往東道國寡占市場中的跨國公司為對象,以古諾模型為基礎,探討其對東道國兩企業的最適技術授權策略,以及該策略是否受關稅保護貿易政策的影響;柯忠義和潘慶年[9]也是以古諾模型為基礎,論證了無論是否存在關稅,國外技術擁有者將采取特許權收費的授權策略,東道國政府通過制定最優關稅可以提高國內廠商的利潤和國內福利,但卻削弱了國內的消費者剩余。

綜上可見,已有文獻或者沒有討論東道國關稅政策對跨國公司技術授權的影響,或者即使有涉及但所用模型均為古諾模型,雖符合經濟學研究的常規做法,在有些情況下卻并不符合經濟學現實②比如在市場競爭的環境下,常常會發現本國企業已經存在于市場中,而外國企業后來加入的情形,或者外國企業已經占領國內市場,國內企業隨后跟進的狀況。。因此,本文將進口關稅和技術授權結合起來,并運用Stackelberg模型進行分析,更具有一定的理論價值和現實意義。

本文共分四部分,具體結構安排如下:第一部分是引言,相關文獻進行回顧即本文的創新點,第二部分給出基本的經濟學模型,第三部分對進口關稅下跨國公司的技術授權選擇及其東道國社會福利效應進行具體分析,最后一部分是結論。

二、技術授權的基本模型

考慮自由貿易下,東道國市場中只有生產同質產品的兩個企業:企業1(跨國公司)和企業2(東道國企業)。企業1擁有技術優勢,且兩企業在東道國市場上進行Stackelberg競爭。

模型的基本假設如下:

(1)市場反需求函數是線性的,可以表示為P=a-bQ,其中a為市場規模,a>0,P為商品價格,Q為東道國市場的總產量,Q=q1+q2,0≤Q≤a。

(2)固定成本為0,邊際成本皆為固定常數。由于企業1比企業2擁有技術優勢,如果以邊際成本的差距來表示,則可以假設企業1的邊際成本為0,企業2的邊際成本為c,為保證國內外企業在東道國市場上進行競爭時東道國企業不至于被擠出市場,此時c必須滿足

(3)技術授權采用特許權收費的形式。作此假設,原因有二:第一,Wang[10]論證了在同質雙寡頭企業進行古諾競爭時,如果技術擁有者本身也進行生產,最優的技術授權合同是特許權收費形式,柯忠義和潘慶年[9]也證明了無論自由貿易還是存在進口關稅時,跨國公司最優的技術授權策略都是特許權收費形式;第二,特許權收費也是實務中最常使用的技術授權方式[8]。

(4)跨國技術優勢企業制定任何一個授權費用水平時,東道國企業只有接受或不接受(即保持現狀)兩種選擇。特別是當技術授權費用對東道國企業而言,無論接受與不接受利潤都一樣時,假設東道國企業會選擇接受。東道國企業一旦接受技術授權,其產品的邊際成本會下降為0。

(5)常見的關稅政策有四種:從量稅、從價稅、混合稅和選擇稅,本文假設東道國政府采用從量稅政策,單位稅額為t。

(6)最優關稅是能使東道國社會福利最大化的最佳福利關稅。通常而言,在進口關稅的設置上,存在兩種不同內涵的最優關稅:基于東道國總體社會福利最大化的最佳福利關稅和基于東道國關稅收入最大化的最大收入關稅,本文假設為第二種含義,另外從現實情況看,多數國家包括很多發展中國家財政收入已經得到了極大地提高,政府制定貿易政策的出發點和目標可能就不再是關稅收入最大化而是東道國總體社會福利最大化,故本文作此假設也有一定的現實意義。

(7)兩國政府對跨國技術授權行為不加限制。因為如果政府不允許技術授權行為,則博弈結束,無需討論。

(8)當跨國公司進行技術授權后的利潤大于授權前時,就會進行授權活動。在此,本文并未考慮影響企業進行技術授權的其他因素,特別是非經濟因素。

本文的博弈時序有如下三階段:首先,東道國政府從最大化東道國社會福利①東道國社會福利可表示為東道國企業利潤、關稅收入及消費者剩余之和。的角度,決定是否征收進口關稅,并確定進口關稅的單位稅額t;其次,企業1決定是否進行技術授權,技術授權一旦發生,企業2的邊際成本降為0,但它必須支付給企業1一定數量的技術授權費用;最后,企業1與企業2在東道國市場上進行Stackelberg競爭,追求自身利潤的最大化。根據國內外廠商進入本國市場的不同順序,可以劃分為兩種不同的競爭時序,一是外國廠商搶先進入市場本國廠商后來進入,二是本國廠商先行占領市場國外廠商后來進入。下面我們將采用逆向歸納法進行求解。

三、進口關稅下跨國公司的技術授權選擇及其東道國社會福利效應

當東道國政府采用單位稅額為t的從量稅政策對東道國企業進行保護時,跨國公司的單位成本變成t,我們可以考慮此時跨國公司(企業1)是否會進行技術授權。

(一)企業1(跨國公司)率先進入市場的情形

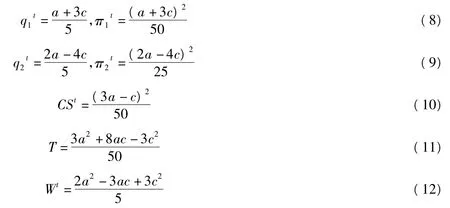

1.無技術授權

在存在進口關稅且沒有技術授權時,兩個企業的利潤函數分別為:

由于企業1先行進入市場,那么給定東道國單位稅額t和企業1的產量,企業2求解其利潤最大化問題,,得到其產量,可求解跨國公司利潤最大化的問題,即,于是得企業1和企業2的產量和利潤分別為:

東道國消費者剩余和關稅收入為:

東道國的社會福利為:

2.有技術授權

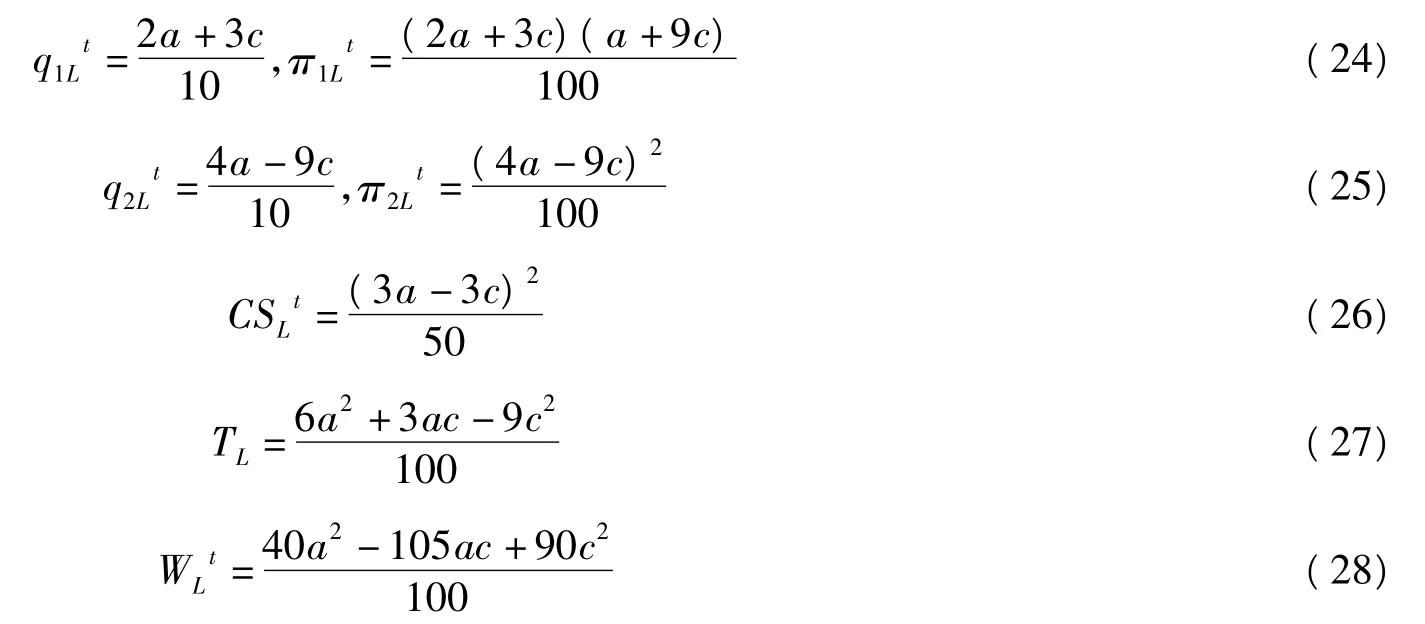

假如企業1向企業2進行技術授權,兩企業的利潤函數分別為:

由于企業1先行進入市場,給定東道國單位稅額t和企業1的產量,企業2可求解其利潤最大化問題,即:

此時,兩個企業的產量和利潤分別為:

其中,r為企業2支付給企業1的單位特許權使用費,顯然,企業1會把r設置得足夠高以完全獲得企業2的新增利潤,即使得企業2獲得技術授權后的利潤與之前的利潤相等:,超過了企業2成本降低的幅度,企業2一般不會接受。

東道國的消費者剩余和政府關稅收入為:

東道國社會福利為:

當擁有技術優勢的跨國公司作為先行者先期進入市場與東道國企業進行產量競爭時,如果選擇向東道國企業進行技術授權,會降低自身產量和利潤;東道國企業的產量和利潤下降;東道國企業消費者剩余減少;最優關稅稅率降低,關稅收入減少。因此,此時不會發生技術授權,政府也應該限制技術授權。

(二)企業2(東道國企業)率先進入市場的情形

1.無技術授權時

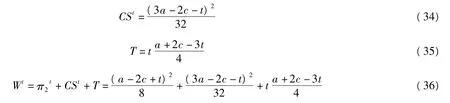

由于企業2先行進入市場,那么給定東道國單位稅額t和企業2的產量,企業1求解其利潤最大化問題可求解企業2利潤最大化的問題,即:

兩企業的產量和利潤分別為:

東道國消費者剩余、政府關稅收入及社會總體福利為:

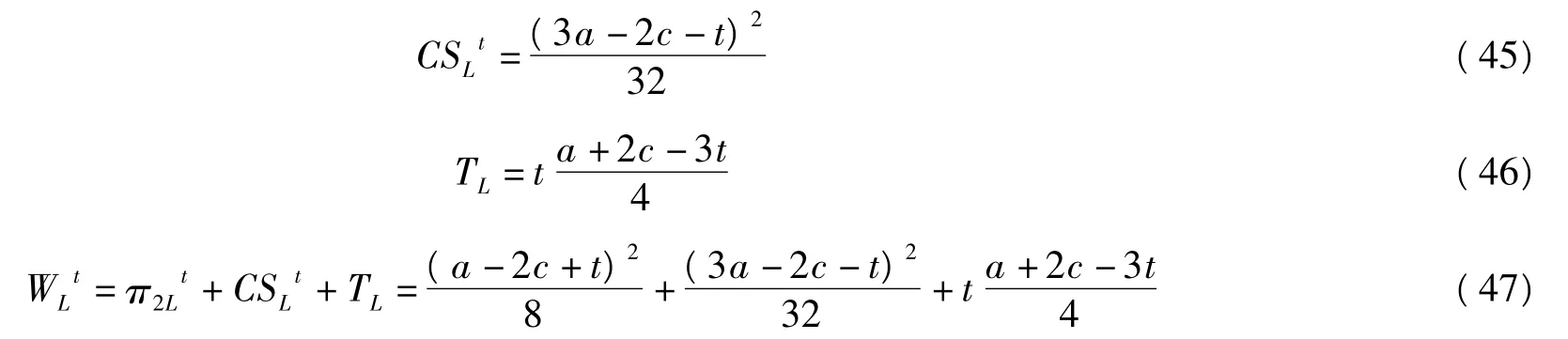

2.有技術授權時

由于企業2先行進入市場,那么給定東道國單位稅額t和企業2的產量,企業1求解其利潤最大化問題,可求解企業2利潤最大化的問題,即:

兩企業的產量和利潤分別為:

其中,r為企業2支付給企業1的單位特許權使用費,顯然,企業1會把r設置得足夠高以完全獲得企業2的新增利潤,即使得企業2獲得技術授權后的利潤與之前的利潤相等,即,因此 r=c。

兩企業的產量和利潤分別為:

東道國消費者剩余、政府關稅收入及社會總體福利為:

由此可見當本國企業先行進入市場跨國公司隨后進入時,擁有技術優勢的跨國公司會傾向于進行技術授權,此時可以獲得技術轉讓的收益,而并不會改變東道國企業的消費者剩余和總體社會福利,東道國政府的最優關稅也不會發生變化。

四、結 論

本文考察Stackelberg競爭條件下擁有技術優勢跨國公司在面對東道國進口關稅保護下的技術授權選擇,并評價其對東道國社會福利效應的影響。

我們發現:

(一)當跨國公司作為先行者進入市場東道國企業隨后進入時,技術授權不會發生。從跨國公司角度看,如果選擇向東道國企業進行技術授權,東道國企業成本下降從而競爭力增強,跨國公司會產量和利潤都會減少(),所以不會愿意進行技術授權;從東道國企業來看,如果接受技術授權,其產量和利潤也會減少(),且所支付技術授權費用超過了技術授權給其帶來的成本下降的幅度();從東道國消費者福利看,東道國消費者剩余減少();從政府收入看,最優關稅稅率降低,而且關稅收入減少;從東道國社會福利來看,整體社會福利水平也會下降()。因此,此時不會發生技術授權,政府也應該適當限制技術授權。

(二)當東道國企業率先進入市場跨國公司隨后進入時,跨國公司會選擇進行技術授權。從跨國公司角度看,如果選擇向東道國企業進行技術授權,跨國公司產量不會變化(),但利潤會增加);從東道國企業來看,如果接受技術授權,即使其所支付的特許權使用費達到最大(r-c),其產量和利潤至少不會下降;而且東道國消費者福利、最優關稅稅率、關稅收入及東道國社會福利都不會下降。因此,東道國政府應該出臺相關政策措施積極鼓勵并推進跨國公司技術授權的順利進行。

[1]EITHER W J,J R MARKUSEN.Multinational Firms,Technology Diffusion and Trade[J].Journal of International Economics,1996,41:1-28.

[2]SAGGI K.Entry into a Foreign Market:Foreign Direct Investment Versus Licensing[J].Review of International Economics,1996(4):99-104.

[3]VISHWASRAO S.Intellectual Property Rights and the Mode of Technology Transfer[J].Journal of Development Economics,1994,44:381-402.

[4]BRECHER R A.Optimal Policy in the Presence of Licensed Technology from Abroad[J].Journal of Political Economics,1982,90:1070-1078.

[5]SONG E Y.Voluntary Export Restraints and Strategic Technology Transfers[J].Journal of International Economics,1996(4):165 -186.

[6]吳世杰,揚雅博,黃鴻.外籍廠商之技術授權:關稅與配額政策的比較[J].經濟論文叢刊,2002,30(1):47-75.

[7]KABIRAJ TARUN,MARJIT SUGATA.Protecting Consumers Through Protection:The Role of Tariff- induced Technology Transfer[J].European Economic Review,Elsevier,2003,47(1):113 -124.

[8]黃金樹,李仁耀,蔡惠羽.外國技術授權策略與本國關稅政策之探討[J].經濟學(季刊),2005,4(增刊):203-226.

[9]柯忠義,潘慶年.最優關稅下的國外技術授權與國內社會福利[J].惠州學院學報(自然科學版),2008,28(3):44-47.

[10]WANG X H.Fee versus Royalty Licensing in a Stackelberg Duopoly Model[J].Economics Letters,1998,60:55 -62.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

聚氯乙烯(2018年9期)2018-02-18 01:11:34