中美利率調控政策與房地產價格走勢的實證分析

2012-07-18 08:13:04張晶,楊萍

山東財政學院學報 2012年1期

關鍵詞:利率

張 晶,楊 萍

(山東財經大學金融學院,山東濟南 250014)

一、問題的提出

利率不僅是市場經濟中的資金價格,也是貨幣政策的主要中介目標之一,利率水平的變化將對經濟運行的各個方面產生重要影響,作為國民經濟發展中具有舉足輕重地位的房地產行業也必然會受到利率的影響。2007-2008年的美國金融危機再次將人們的目光集中到房地產市場和美聯儲以利率為核心調控變量的貨幣政策上。斯蒂格利茨[1]指出,此次金融危機正是由于美國扭曲的房地產價格扭曲了整個經濟體系,致使全社會為此付出沉重代價;而房地產價格的扭曲原因則被不少學者認為是美聯儲不當的利率調控政策,美聯儲前主席沃克爾[2]表示“資產價格的泡沫膨脹應歸咎于美聯儲的縱容”,著名經濟學家泰勒[3]也撰文指出,美聯儲的利率政策過度偏離了泰勒規則,從而引發了危機。

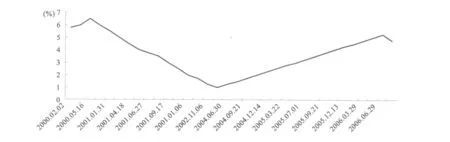

讓我們回顧一下美國金融危機爆發前后美聯儲的利率政策。進入20世紀90年代以后,美國經濟保持了持續高速增長態勢,隨之也應運而生了“新經濟”現象及相關理論。但是,伴隨著2000年IT泡沫的破滅和“9.11”恐怖襲擊的發生,美國創造的“新經濟”奇跡也不復存在。為了挽救開始衰退的經濟形勢,美聯儲采取了擴張性貨幣政策,自2001年1月3日開始持續下調聯邦基金利率,經過13次調整,將聯邦基金利率從6.5%調至1958年8月以來的歷史最低點1%,并維持到2004年6月30日之前;之后的兩年里,美聯儲為應對日漸突出的通貨膨脹問題,又連續17次上調了聯邦基金利率,達到5.25%,這一利率在維持了一年多即2007年9月以后才開始出現新的變化(見圖1)。

圖1 美國聯邦基金利率(2000-2006)

許多學者指出,正是美聯儲的利率調控政策在新世紀初期的過度寬松導致了房地產市場的價格泡沫不斷膨脹,而2004年下半年之后的連續收縮則成為刺破房地產價格泡沫的重要導因[4],因此美聯儲的貨幣政策對這場由次貸危機而引發的全球性金融風暴具有不可推卸的責任。而與次貸危機爆發前的美國相同,我國目前也存在著較為嚴重的房地產價格泡沫。因此,通過實證分析美國次貸危機是否由其利率政策引起并比較中美利率調控政策對房地產價格走勢影響的差別,可以為今后深入研究我國利率調控政策提供基礎。

本文將通過兩個步驟驗證美聯儲的利率調控政策與美國金融危機的關系:一是美聯儲的利率調控政策是否存在偏差;二是美聯儲的短期利率調整是否引發了房地產價格的波動。如果貨幣政策前期過度寬松而后期又過度緊縮,且聯邦基金利率的變化與房地產市場的價格變化關系密切,則美聯儲的利率調控政策自然就是這場美國金融風暴的一個重要原因。最后我們還將對我國2000年第1季度至2010年第2季度的利率調整與房地產價格之間的關系進行探討,旨在比較中美兩國利率調控政策對房地產價格走勢的影響差異,從而為我國未來利率調控政策的制定和實施提供一些建議。

二、中美兩國利率調控政策對房地產價格走勢影響的可比性

雖然中美兩國在土地所有制、利率機制、房地產市場化程度等方面存在諸多差異,并由此帶來兩國房地產市場運行規律的差異,但2000年至今的中美兩國利率調控政策對房地產價格走勢影響還是有一定可比性的,原因主要有三點:

首先,人類社會的經濟發展有一定的內在規律,房地產市場發展同樣存在必然規律,在理論上利率對各國房地產價格走勢的作用原理是大致相同的,即通過影響房地產市場的供需雙方來影響房地產價格走勢[5]。

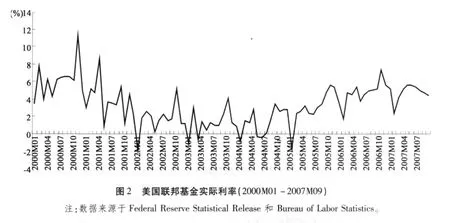

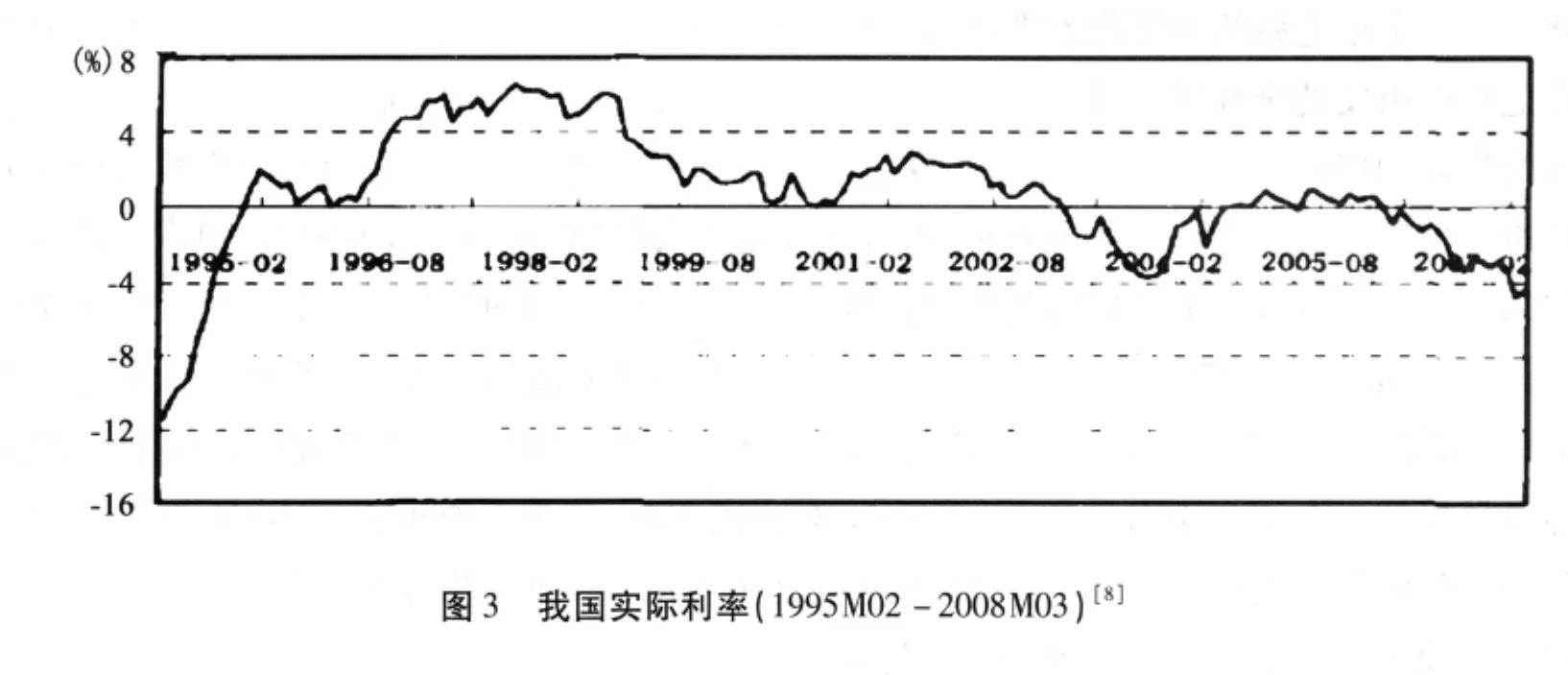

其次,房地產價格泡沫破裂前的美國與我國都存在實際負利率現象。我們對美國名義聯邦基金利率剔除物價(選取了平均CPI指標)影響之后得到實際利率。從圖2的曲線可以明顯地看出,在2000年1月至2007年9月期間,美聯儲實施的實際利率在2002-2004年間不僅水平較低且多次出現負值。從圖3的曲線可以看出,2003年10月至2008年3月間,我國實際利率在絕大部分情況下也是負值。事實上,自2010年下半年至今,我國也一直是明顯的負實際利率情況。

最后,金融危機前的美國與我國都存在房地產價格泡沫。理論和事實已經證明了美國在次貸危機之前明確存在房地產價格泡沫,而我國的房地產市場以國際通用的標準房價收入比衡量也確實存在泡沫,這已經得到大部分學者的認可。例如,朱艷艷[6]運用單位根和協整檢驗法發現我國大中城市房地產市場普遍存在泡沫;周愛民、周霞[7]通過單位根檢驗發現我國除西部地區以外的其他地區房地產價格均有不同程度的泡沫。

三、美聯儲的利率調控政策是否存有偏差

利率調控一直是西方發達國家貨幣當局實施貨幣政策的核心工具之一,特別是20世紀60年代以來貨幣供應量由于層出不窮的金融創新而越來越難以控制與監測之后,利率作為貨幣政策的價格控制性工具成為主要的調控手段。一直以來,學者們都在探究市場均衡利率水平的位置及其影響機制,面對變化莫測的市場,這項工作進展緩慢,在貨幣當局通過利率調控宏觀經濟的時候,是否能夠確定準確得當的利率目標,進而使調控不出現偏差、使政策真正能夠達到目標,顯得尤為重要。

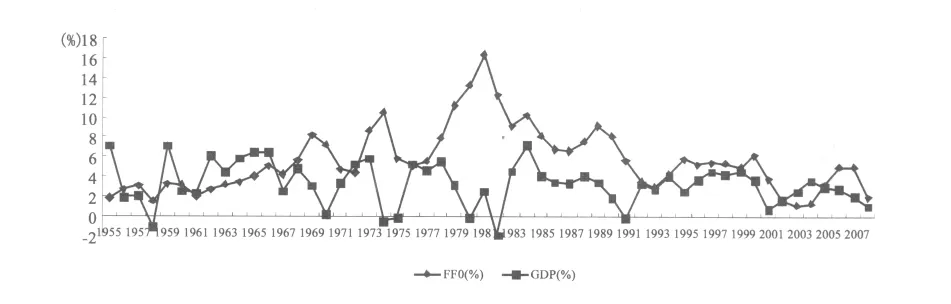

據此,我們對美聯儲的利率調控進行分析。圖4顯示了1955-2008年間美國聯邦基金隔夜利率與GDP增長率(匯率鎖定為2000年的美元)的變動,可以看出美聯儲基本是根據經濟運行的波動在進行利率升降調節,因此就2001年初開始的利率單邊下調和2004年下半年以后利率連續上調而言,貨幣政策變動方向符合經濟原理。

同時,根據上述數據進行的協整檢驗的結果(見表1)表明,美聯儲聯邦基金隔夜利率與GDP增長率之間在95%的置信度下存在長期的相互作用關系,這與圖4中反映的情形是一致的。

圖4 美國聯邦基金隔夜利率(FFO)與GDP增長率(1955-2008)

表1 FFO與GDP之間的Johansen協整檢驗結果

但是,如果從聯邦基金利率的變化幅度看,從2001年初的利率下調開始,到2003年6月,美聯儲的基準利率下降幅度高達85%,是美聯儲歷史上少見的①2007年9月18日美聯儲為應對金融危機而在短短的一年多時間里數次大幅下調聯邦基金利率,下調幅度高達95%以上(從5.25%已降至0.25%),目前成為歷史之最。,而2004年下半年開始的利率上調相對幅度同樣很大,從1%至5.25%提高了4倍多。可見,進入新世紀以后,美聯儲的貨幣政策變化頻率加快、幅度明顯增大,相機抉擇性質表現突出。那么,這種政策反應是否存在過度性?為此,我們再對圖2反映的美國實際聯邦基金利率進行考察,顯然如前所述2002-2004年間的美國實際利率不僅多次出現負值且平均水平較低。眾所周知,負的實際利率不僅損害債權人的利益,致使資金盈余者降低儲蓄意愿、增加當期消費,而且還會因為減少了借款人理應付出的真實經濟成本而刺激其借貸需求,進而引發投資擴張,最終造成經濟運行的嚴重扭曲和資產價格的飆升。與此同時,2005年以后的實際利率水平卻迅速飆升,基本保持在4%左右,2006年10月更是高達7.4%,可見,美聯儲2004年6月之后的利率調整又造成實際利率偏高,直接促成了資產價格泡沫的崩潰。

此外,盧峰、劉鎏[4]通過對1954M6-2008M7間的月度美國聯邦基金利率進行12個月后CPI同比增長率和核心CPI(即扣除食物和能源部分)同比增長率平減計算出來的實際利率的考察,發現“2004年前后三年多美國實際利率為負,負利率絕對值最高時超過3個百分點,是半個多世紀中僅次于上世紀70年代的過于寬松政策表現”,得出了與本文相同的結論,即從實際利率角度看,美聯儲在21世紀初期的利率調整的確存在過度性偏差。同樣,泰勒[3]運用泰勒規則檢驗,也再次驗證了上述結論。

四、美國利率調整與房地產價格之間的關系檢驗

理論上,從收益資本化的角度看,房地產價格與利率之間呈反向變化是大家的共識;現實中,一些學者對于美國房價與利率之間的統計結果也同樣證明了兩者之間存在顯著的反向變化。但是,僅憑據這樣簡單地分析就給美聯儲的貨幣政策扣上“對房地產市場價格泡沫的形成、膨脹乃至崩潰起到了推波助瀾作用”的帽子未免令人不服,更何況學者們的意見也存有分歧:有的堅定地認為政府的調控和干預政策導致、加劇并惡化了金融危機[5];而有的則指出,偏于寬松的貨幣政策、甚至是幅度較大的負實際利率的存在也并不一定會導致資產價格嚴重泡沫化和金融危機的出現[4]。那么,事實到底是怎樣的?為此,我們將采用以下兩個步驟來驗證美聯儲2000-2007年間的貨幣政策對房地產市場價格泡沫的作用表現。

將乳腺癌敏感細胞MCF-7和T47D以及耐藥性細胞MCF-7R和T47DR分別接種于含10%胎牛血清和1%青鏈霉素混合液的DMEM(高糖)培養液中,置于37 ℃、CO2體積分數為5%的無菌恒溫培養箱中進行培養;同時,在耐藥性細胞MCF-7R和T47DR的培養液中加入終濃度為5 μmol/L的OHT,以進行耐藥性維持培養。用0.25%胰蛋白酶溶液消化細胞并傳代,取對數生長期的細胞進行后續實驗。

首先,基于住房市場是長期投資市場的考慮,影響房價波動的利率應該是長期利率,而美聯儲貨幣政策的直接對象是短期聯邦基金隔夜利率(FFO),因此不能簡單地通過房價與FFO的走勢圖就得出結論,而應先檢驗FFO與長期利率之間是否存有密切的聯動性。

圖5反映了FFO與住房按揭貸款市場的15年固定貸款利率自2000年1月至2007年8月期間的走勢情況,其中FFOSA表示經過季節調整的聯邦基金隔夜利率,MRSA表示經過季節調整的15年期住房按揭貸款固定利率。可以看出,兩者之間基本呈現相同的走勢。

圖5 美聯邦基金隔夜利率與15年期住房按揭貸款固定利率(2000M1-2007M8)

同時,通過相關性檢驗得到的相關系數為0.749616387721867,也證明兩者之間具有較強的關聯性。

其次,房地產價格是多種社會因素共同作用的結果,要考察利率對房價的影響力度,不能單純就這兩個變量做回歸檢驗,而應建立一個比較完整的房地產價格驅動模型,在考慮到其他重要因素對房價的影響之下,找出利率的作用是大還是小。根據有關理論,我們設計了下面的自回歸分布滯后檢驗模型:

公式中的t表示時期;m、k分別表示房地產價格P和15年按揭貸款實際固定利率r的滯后期,j則表示國內生產總值GDP、消費價格指數CPI、居民收入水平Y、未裝修的房屋竣工套數S的滯后期;εt是隨機誤差項,且εt~iidN(0,σ2)。之所以選取上述變量,是因為房地產價格波動是多種社會因素共同作用的結果,上述變量都是對房地產價格整體水平影響較大的因素,其中GDP是影響地價水平高低的一個重要指標,GPI直接影響居民對房地產市場的消費需求,也間接影響到房地產市場的投資需求,Y表示居民的房地產投資能力,S代表房地產的供應量,r則是我們要考察的政策變量。

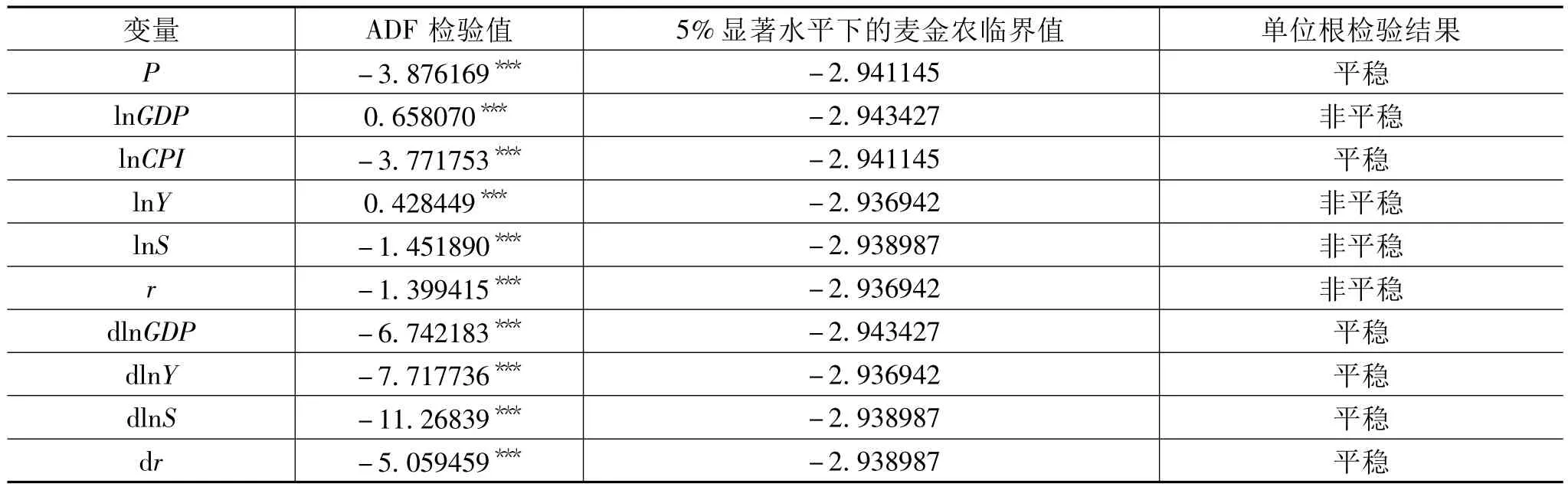

所取各變量的樣本區間為2000年第1季度到2007年第3季度,所有數據均經過了Census X11 Mutiplicative季節調整,同時考慮到數據的平穩性,經過單位根檢驗,發現因變量本身平穩,而其他各變量均是至少在95%的置信度下一階差分后平穩,于是實證檢驗將運用所有自變量的變化值去解釋因變量(ADF檢驗結果見表2)。全部數據來源于USA Census Bureau 、Federal Reserve Statistical Release和http://www.economagic.com。

得出如下計量檢驗結果:

表2 模型中各變量的單位根檢驗

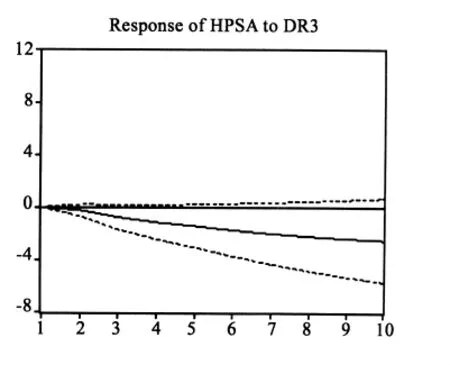

從檢驗結果看,滯后3個季度的按揭貸款實際固定利率變動值對房地產價格具有比較明顯的解釋力,可見利率政策對房地產價格的波動的確具有較為突出的影響。為了進一步驗證利率對房地產價格的影響,我們還針對房地產價格與滯后3個季度的15年按揭貸款實際固定利率進行了脈沖響應函數檢驗,如圖6。

圖6中的橫軸表示季度數。從實線可以清晰地看到,美國在2000年至2007年9月期間,滯后3個季度的15年按揭貸款實際固定利率變化對房地產市場價格的波動會帶來長期的反向影響,即如果利率下調,房地產價格將持久上升;如果利率提高,房地產價格將連續下降。

圖6 美國房地產價格HPSA對滯后3個季度的利率DR3的脈沖響應函數圖

五、我國利率調整與房地產價格之間的關系檢驗

由上述分析我們可以看到,美國的房地產價格與利率的變動之間存在著長期的反向關系,那么,在中國這一關系是否也能夠成立呢?中國的利率與房價之間是否也具有比較強的相關性呢?尤其是近幾年來,我國的房地產價格持續上漲,一時之間,房價成為社會各界關注的焦點。近期,我國政府為防止房價過高推出了一系列的政策:2010年4月13日召開的國務院常務會議對貸款購買二套房的首付款比例以及貸款利息率進行了嚴格規定;4月17日國務院下發《關于堅決遏制部分城市房價過快上漲的通知》,指出房價過高地區可暫停第三套及以上住房放貸,實行更為嚴格的差別化住房信貸政策。這些政策中,利率調控政策占據了非常突出的地位,那么這種利率的變動對我國的房地產價格上漲是否具有抑制作用?我們借由第三部分的理論模型對我國的房地產價格與利率之間的關系展開檢驗。

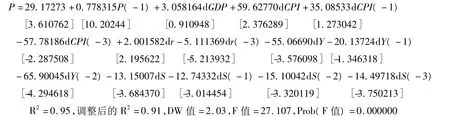

同樣,我們依據公式(1)展示的自回歸分布滯后模型進行實證檢驗。考慮到我國國情和現實數據的可得性,公式中的變量做適當調整:選取五年以上貸款基準利率代替上式中15年按揭貸款實際固定利率r;用商品房竣工面積代替未裝修的房屋竣工套數S。其他變量解釋意義同上。所取變量的樣本區間為2000年第1季度到2010年第2季度,所有數據均經過了Census X11 Mutiplicative季節調整及數據的平穩性檢驗,實證檢驗將運用所有自變量的變化值去解釋因變量(檢驗結果見表3)。全部數據來源于國家統計局、中國人民銀行、建設部。

表3 模型中各變量的單位根檢驗

最終得出的計量檢驗結果為:

從檢驗結果看,滯后3個季度的五年以上貸款基準利率變動值對房地產價格具有比較顯著的解釋力,利率政策對房地產價格的波動的確具有比較突出的影響。當然,從結果也可以看出CPI、居民收入Y以及商品房竣工面積S的變動值對房地產價格的影響程度相對更大一些,這是因為我國金融體系的發展仍然不夠成熟,利率市場化改革并未完成,因此利率傳導渠道并不通暢,進而造成利率變化在房地產價格的波動中的作用力度不大。

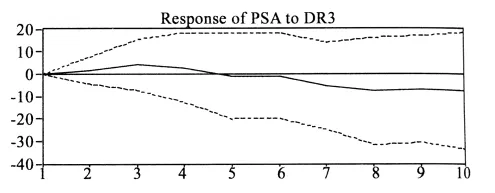

我們進一步針對房地產價格與滯后3個季度的五年以上貸款基準利率進行了脈沖響應函數的檢驗(如圖7)。

圖7 我國房地產價格PSA對滯后3個季度的利率DR3的脈沖響應函數圖

圖7中橫軸表示季度數,從實線可以清晰地看到,在2000-2010年第2季度期間,我國滯后3個季度的5年以上貸款基準利率變化對房地產市場價格的波動在長期影響并不穩定,2000-2004年期間,利率與房地產價格是同方向變動的,而在2005-2010年期間,利率與房地產價格之間的反向關系是明顯成立的。

由此我們可以得出這樣的推論,我國進入2010年實行的一系列購房貸款政策調整能夠對我國的房地產

價格形成一定的影響,提高貸款利率或縮緊貸款政策能夠對房地產價格帶來一定的下滑壓力。但是,我們也要看到,利率對房地產價格的影響具有3個季度的滯后期,因而,相關政策的效應會在3個季度后顯現出來。

六、結 論

綜合以上分析,我們可以確定地指出美聯儲在21世紀初期的利率調控政策不僅存在過度偏差——2004年下半年之前下調幅度過大,之后上升速度過快,而且這種偏差的貨幣政策對同期房地產市場價格泡沫的形成和崩潰都表現出比較顯著的推動作用,因此對于這次金融危機的產生,美聯儲確實具有不可推卸的責任。而伴隨著我國利率市場化進程的發展,利率對房地產等資產價格的影響越來越突出,中央銀行可以根據市場的變化,通過調整利率總量與結構,對房地產價格以及其他重要的資產價格予以調控,實現經濟的平穩發展。但是,利率調控政策的效果具有顯著地滯后性,而且如果利率調控本身存在過度偏差,則在政策時滯的影響下將會放大偏差效果,進而造成經濟的不穩定或風險的集聚,結果政策不僅沒有起到削峰填谷的作用,反而成為經濟波動的根源之一。

[1]JOSEPH E STIGLITZ.The Anatomy of a Murdur:Who Killed America’s Economy?[J].Critical Review,2009,21(2 -3):329 -339.

[2]DONALD L KOHN.Monetary Policy in the Financial Crisis[EB/OL].The Big Picture - http://www.ritholtz.com/blog,on April 19,2009.

[3]JOHN B TAYLOR.The Financial Crisis and the Policy Responses:An Empirical Analysis of What Went Wrong[EB/OL].http:www.stanford.edu/~johntayl/FCPR.pdf,on 19 Nov 2008.

[4]盧峰,劉鎏.格林斯潘做錯了什么?——美聯儲貨幣政策與次貸危機關系[J].國際經濟評論,2009(1-2):38-44.

[5]張志剛.利率對美國房地產市場的影響機制及對中國房地產市場的思考[D].北京:對外經濟貿易大學,2005.

[6]朱艷艷.中國房地產市場泡沫問題的實證分析[D].長春:東北師范大學,2007.

[7]周愛民,周霞.2001~2010年中國各地區房地產價格泡沫度的實證研究[J].中國物價,2010(12):39-42.

[8]陳志強.負利率對房地產市場的擴張效應研究[D].長沙:湖南大學,2008.

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

債券(2017年5期)2017-06-02 15:22:42

數學理論與應用(2016年1期)2016-02-28 09:26:09