加權殘差平方和最小的組合預測組合權重的確定

2012-07-12 01:26:08殷春武

統計與決策 2012年6期

殷春武

(西京學院,西安710123)

自J.M.Bates和C.W.J.Granger在上世紀60年代證明了2種或2種以上無偏的單項預測可以組合出優于每個單項的預測結果,即組合預測方法能克服單個預測模型的局限性,集結更多的有用信息并有效地提高預測的精度后,組合預測逐漸成為專家和學者研究中運用的主要方法【1-3】。組合預測的主要思想是將各種單一預測模型通過加權集結從而得到最終的預測結果,在組合預測模型的研究中,現在主要的研究方向是如何來確定各單個預測模型的權重【2】。

關于單個預測模型的權重的研究經過各學者的研究,已經有了一定的研究成果,基于不同的考慮得到不同的加權系數的權重確定模型,并在實際應用中得到了較好的運用。但是通觀現有組合預測研究可以發現,在確定各單個預測模型的權重的時候并沒有考慮到歷史數據的新舊程度對建立模型的影響。即對于某一社會經濟問題,由于受到市場環境、社會環境及國家宏觀調控政策等方面的影響,近期的數據對于最終的預測結果的影響程度肯定要比遠期的數據的影響程度要大,所以在對后期數據的預測建模過程中,應該對于所采集的歷史數據的不同時期給與不同的權重,這樣建立的組合預測模型更符合實際情況,且預測模型的實用性和精度會進一步提高。

本文將充分考慮新舊歷史數據對模型精度的影響程度的不同,給出一種加權殘差平方和最小的最合預測模型組合權重確定模型,并基于離散情況下,給出組合權重確定模型。

1 基于時間權重的組合預測模型組合權重確定模型的建立

針對某一預測問題,采集到歷史數據為X=(x(1),…,x(n))T,設預測對象存在m個單項預測方法,利用這m個單項預測方法得到的第i個單項預測方法的預測值為fi,i=1,2,…,m。組合預測的基本形式為

其中,w1,w2,…,wm為各種預測方法的加權系數。第i個單項預測方法第t時刻的預測值為fi(t)(i=1,2,…,m)。

1.1 組合加權系數恒大于零的不合理性分析

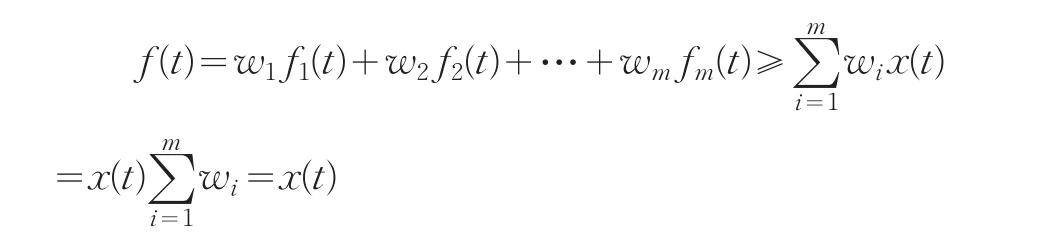

在現有學者關于組合預測權重確定模型中,一般都事先假設加權系數滿足條件其實這是不合理的,假設第t時刻的歷史數據值為x(t),而采用m種單項預測方法后,第t時刻的模擬值為fi(t),如果每一種單項預測方法的模擬值都滿足fi(t)≥x(t),且加權系數滿足,則組合模擬值

即f(t)≥x(t),此式表明將單一預測方法的模擬值進行加權組合后的組合預測值肯定是不小于原來的建模數據,這與實際生活中要求組合預測值和建模數據相等是不符的。而要使得組合模擬值和建模數據相等,只能是要求加權系數可正可負。

定理1組合預測模型的組合加權權重可正可負。

1.2 時間權重的探討

在利用歷史數據建模的過程中,一般離建模時間越近的歷史數據對后期的預測結果影響程度越大,離建模時間越遠的歷史數據對建模結果的影響程度越小,故在建模的時候應該考慮時間的時效性,為了能反映出歷史數據的新舊程度對建模結果的影響程度,可以根據歷史數據的時間先后順序對各時間段的歷史數據賦予一定的權重,即時間權重,下面給出其定義。

定義1 設ρ(t)為第t時期的歷史數據對模型精度的影響程度的權重,則稱ρ(t)為時間權重。

時間權重函數ρ(t)主要是反映第t時期的歷史數據的對預測模型精度的影響程度,則時間權重應該是一個正數。考慮到在建模過程中,雖然新舊數據對建模結果影響程度上的差別存在,但是相鄰兩個數據的貢獻程度差別不應該過大,即時間權重ρ(t)的增加也不能夠增加過快,應該是一個比較平緩。其次,雖然隨著t的推移,ρ(t)是逐漸增加的。但是當t無限增大的時候,最開始的歷史數據和最后面的歷史數據的貢獻程度也不能相差太遠,否則最開始的歷史數據就可以忽略不計了,這與采集該歷史數據進行建模的原理相違背。故當t無限增大的時候ρ(t)的取值也不能過于太大,綜合考慮各方面的因素,時間權重函數ρ(t)應該滿足條件:0<ρ(t)<1。

同時在時間權重的確定過程中,時間權重和組合預測的權重確定是相互有聯系的,應該組合權重同時確定。同時在確定組合預測模型的權重向量w=(w1,w2,…,wm)的過程中,考慮到最后預測的值應該和實際采集到的數據的殘差δt=f(t)-x(t)的平方和盡可能的小,為此,在考慮歷史數據新舊程度不同對模型精度影響程度大小不同的情況下,建立如下加權殘差平方和最小的組合預測權重確定模型

在時間權重ρ(t)給定后,通過極值的原理可以計算出組合權重的計算公式。

2 模型的求解

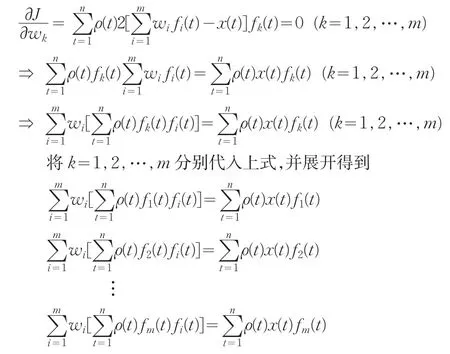

基于時間權重的加權殘差平方和最小的組合預測權重確定模型給定后,下面運用極值最小的方法來確定該組合權重。對目標函數關于變量wk,(k=1,2,…,m)求導,并令其導數等于零,則得到如公式

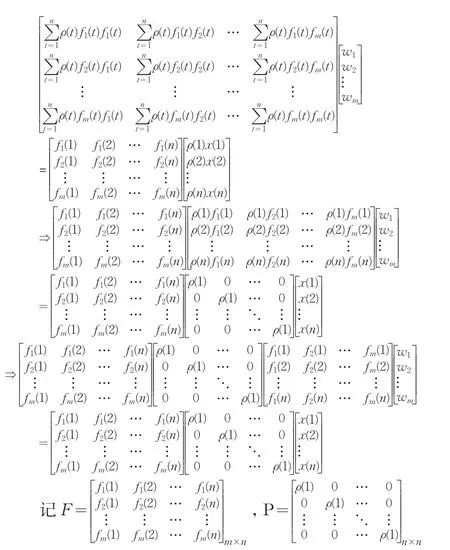

為便于計算,將上面的式子寫成矩陣的形式,則有

X=(x(1)x(2)…x(n))T,W=(w1,w2,…,wm)T

則上面的矩陣可以表示成FPFTW=FPX從而得到最終的基于時間權重的組合加權權重計算公式為

W=(FPFT)-1FPX

定理2基于時間權重向量ρ(t)的殘差加權平方和組合預測加權權重為

W=(FPFT)-1FPX

3 結語

在以往的組合預測建模過程中,從未考慮到新的歷史數據對預測模型的影響程度比成舊數據對預測模型的影響程度要大這個因素。本文充分考慮到時間因素對預測模型的影響,建立了帶有時間權重的組合預測加權系數確定模型,該模型充分考慮了預測模型建模過程中歷史數據的時效性。同時,確定時間權重時,在充分分析實際需求的前提下給出了時間權重函數應該滿足的條件,并基于其所滿足的條件給出了一個時間權重函數。通過實例計算分析發現,運用本文所給的模型所得的組合預測方法能有效提高預測精度。

[1] Tang Xiaowo,Zhou Zongfang,Shi Y.The Error Bounds of Combined Forecasting[J].Mathematical and Computer Modelling,2002,36(9).

[2] 陳華友.基于相關系數的優性組合預測模型研究[J].系統工程學報,2006,21(4).

[3] 陳華友,趙佳寶,劉春林.基于灰色關聯度的組合預測模型的性質[J].東南大學學報,2004,34(1).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

媽媽寶寶(2017年3期)2017-02-21 01:22:28

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

核科學與工程(2015年4期)2015-09-26 11:59:03