BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)的比較研究

2012-07-12 01:26:02薛潔

統(tǒng)計(jì)與決策 2012年6期

薛 潔

(杭州電子科技大學(xué)經(jīng)貿(mào)學(xué)院,杭州310018)

0 引言

目前,世界上大部分國(guó)家均依照GATS體系對(duì)服務(wù)貿(mào)易的定義,并遵循《國(guó)際服務(wù)貿(mào)易統(tǒng)計(jì)手冊(cè)》(MSITS)中服務(wù)貿(mào)易的統(tǒng)計(jì)框架,即常住單位與非常住單位間的服務(wù)貿(mào)易統(tǒng)計(jì)(BOP統(tǒng)計(jì))與國(guó)外分支機(jī)構(gòu)服務(wù)貿(mào)易統(tǒng)計(jì)(FATS統(tǒng)計(jì))框架,進(jìn)行服務(wù)貿(mào)易的統(tǒng)計(jì)。BOP統(tǒng)計(jì)數(shù)據(jù)與FATS統(tǒng)計(jì)數(shù)據(jù)可以較全面的反映國(guó)際市場(chǎng)上服務(wù)的交易狀況,但是,因?yàn)槎叩慕y(tǒng)計(jì)內(nèi)容、分類標(biāo)準(zhǔn)等方面存在重疊或差異,所以BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)不能直接進(jìn)行比較。本文將對(duì)比分析BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)間的異同點(diǎn),并提出融合二者數(shù)據(jù)的理論方法。

1 BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)的比較

BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)框架存在許多異同點(diǎn),主要包括統(tǒng)計(jì)調(diào)查對(duì)象、統(tǒng)計(jì)調(diào)查對(duì)象所屬的時(shí)間范圍、與GATS體系的關(guān)系、統(tǒng)計(jì)記錄的變量及服務(wù)分類標(biāo)準(zhǔn)等方面。

1.1 BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)調(diào)查對(duì)象的比較

1.1.1 BOP統(tǒng)計(jì)的調(diào)查對(duì)象

BOP統(tǒng)計(jì)是通過(guò)國(guó)際收支平衡表中各個(gè)服務(wù)項(xiàng)目的進(jìn)出口情況,反映國(guó)際服務(wù)貿(mào)易的規(guī)模與結(jié)構(gòu),一國(guó)服務(wù)業(yè)市場(chǎng)的開(kāi)放程度。BOP統(tǒng)計(jì)對(duì)象是常住單位與非常住單位間的服務(wù)交易,從這句話中需要說(shuō)明以下幾點(diǎn):①明確界定常住單位是首要任務(wù)。SNA(1993)中將常住單位定義為在一國(guó)經(jīng)濟(jì)領(lǐng)土內(nèi)具有經(jīng)濟(jì)利益中心的機(jī)構(gòu)單位。通常情況下,建議把1年期作為確定常住性的一個(gè)指導(dǎo)原則。②BOP統(tǒng)計(jì)的對(duì)象是一個(gè)常住單位與一個(gè)非常住單位間的服務(wù)交易。③“交易”是具有經(jīng)濟(jì)價(jià)值的行為,包括一方向另一方提供經(jīng)濟(jì)價(jià)值,并從對(duì)方獲得同等的價(jià)值,還包括一方無(wú)償向另一方提供經(jīng)濟(jì)價(jià)值的行為。④BOP統(tǒng)計(jì)的是服務(wù)交易而非貨物交易,并且記錄的是流量,并非存量。

1.1.2 FATS統(tǒng)計(jì)的調(diào)查對(duì)象

在MSITS中,說(shuō)明分公司全面業(yè)務(wù)情況的統(tǒng)計(jì)數(shù)據(jù)運(yùn)用FATS統(tǒng)計(jì)。它包括外國(guó)附屬機(jī)構(gòu)在東道國(guó)的全部服務(wù)交易情況,包括與投資母國(guó)之間的交易、與東道國(guó)居民之間的交易以及與其他國(guó)家之間的交易,但其核心是非跨境交易,即與東道國(guó)居民之間的交易。按進(jìn)出口角度劃分,F(xiàn)ATS統(tǒng)計(jì)分為內(nèi)向FATS和外向FATS(也稱進(jìn)口FATS和出口FATS)。前者指位于東道國(guó)的外國(guó)附屬機(jī)構(gòu)在東道國(guó)的服務(wù)交易,后者指東道國(guó)附屬機(jī)構(gòu)在別國(guó)的服務(wù)交易。

FATS統(tǒng)計(jì)的調(diào)查對(duì)象主要從兩個(gè)方面來(lái)判斷,即所有權(quán)標(biāo)準(zhǔn)和生產(chǎn)者類型。具體來(lái)說(shuō):

(1)從所有權(quán)標(biāo)準(zhǔn)方面判斷。FATS統(tǒng)計(jì)的對(duì)象是指地處東道國(guó)但受投資國(guó)母公司控制的從事服務(wù)業(yè)經(jīng)營(yíng)的直接投資企業(yè)[1]。那么到底哪些直接投資企業(yè)屬于FATS的統(tǒng)計(jì)對(duì)象呢?MSITS提供的建議是按照多數(shù)股權(quán)(絕對(duì)控股)的所有權(quán)標(biāo)準(zhǔn)確定FATS的統(tǒng)計(jì)范圍,即只有當(dāng)直接投資者擁有直接投資企業(yè)中50%以上普通股或表決權(quán)時(shí),該企業(yè)才作為投資國(guó)的國(guó)外附屬機(jī)構(gòu)納入FATS統(tǒng)計(jì)。這點(diǎn)是MSITS與《國(guó)際收支手冊(cè)》(BPM)對(duì)控股規(guī)定的最主要區(qū)別。按照國(guó)際慣例,BOP統(tǒng)計(jì)的外商直接投資企業(yè)中,以擁有10%或10%以上的普通股或表決權(quán)(對(duì)法人企業(yè)而言)或等值權(quán)益(對(duì)非法人企業(yè)而言),作為外商對(duì)該企業(yè)有控股權(quán)的認(rèn)定標(biāo)準(zhǔn)。相比MSITS,后者的統(tǒng)計(jì)范圍顯然要比前者范圍小得多。對(duì)中國(guó)而言,我國(guó)的對(duì)外直接投資統(tǒng)計(jì)嚴(yán)格遵循了OECD的比例約定,以10%股權(quán)比例作為界定直接投資的標(biāo)準(zhǔn),從而使該項(xiàng)統(tǒng)計(jì)工作可以與國(guó)際進(jìn)行接軌。但實(shí)際上,由于我國(guó)企業(yè)“走出去”參與國(guó)際投資的規(guī)模還比較有限,參與方式不夠多樣,相當(dāng)多的情況是全資持有境外子公司的股份,而處于10%股份界限左右的情況并不多見(jiàn),因此該比例的高低對(duì)我國(guó)相應(yīng)數(shù)據(jù)的實(shí)際影響并不大。由此來(lái)看,若采用我國(guó)FDI統(tǒng)計(jì)數(shù)據(jù)來(lái)代替FATS統(tǒng)計(jì)結(jié)果,將不會(huì)造成較大差異。

(2)從生產(chǎn)者類型方面判斷。在部分歐洲國(guó)家,F(xiàn)ATS被理解為“Foreign Affiliates Trade Statistics”,而不僅局限于“Foreign Affiliates Trade in Services”,由此看出在這些國(guó)家FATS的統(tǒng)計(jì)范圍已經(jīng)擴(kuò)展到了非服務(wù)行業(yè)。MSITS中的FATS統(tǒng)計(jì)僅包含從事服務(wù)的生產(chǎn)者。考慮到實(shí)際需要,建議將FATS統(tǒng)計(jì)范圍擴(kuò)大至貨物生產(chǎn)者的活動(dòng)。

綜上所述,BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)的調(diào)查對(duì)象的不同主要表現(xiàn)在:

(1)BOP統(tǒng)計(jì)遵循常住性原則,它直接反映了服務(wù)市場(chǎng)的開(kāi)放程度;而FATS統(tǒng)計(jì)以從事服務(wù)經(jīng)營(yíng)的直接投資企業(yè)為統(tǒng)計(jì)對(duì)象,記錄國(guó)外分支機(jī)構(gòu)的服務(wù)交易。如果按照BOP統(tǒng)計(jì)口徑,這部分交易不再屬于國(guó)際交易,但是,直接投資者從銷售中獲取的利潤(rùn)應(yīng)記錄為國(guó)際交易。

(2)BOP統(tǒng)計(jì)調(diào)查主要針對(duì)逗留時(shí)間在1年以內(nèi)的對(duì)象;FATS統(tǒng)計(jì)則記錄逗留時(shí)間超過(guò)1年的對(duì)象所發(fā)生的交易。

(3)BOP統(tǒng)計(jì)記錄服務(wù)交易,通過(guò)國(guó)際收支平衡表中各服務(wù)項(xiàng)目的進(jìn)出口來(lái)反映服務(wù)貿(mào)易規(guī)模;FATS統(tǒng)計(jì)原則上只是記錄國(guó)外分支機(jī)構(gòu)所產(chǎn)生的服務(wù)交易,但實(shí)際上會(huì)涉及到貨物的交易,作為FATS統(tǒng)計(jì)的替代性指標(biāo)FDI同時(shí)記錄了貨物與服務(wù)的交易規(guī)模。

1.2 BOP和FATS統(tǒng)計(jì)框架與GATS體系的關(guān)系

1.2.1 統(tǒng)計(jì)框架對(duì)GATS供應(yīng)模式的記錄

GATS背景下,BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)分別反映不同的供應(yīng)模式。BOP統(tǒng)計(jì)主要對(duì)應(yīng)于四種供應(yīng)模式中的前兩種模式,即跨界供應(yīng)和境外消費(fèi)的全部;而FATS統(tǒng)計(jì)涵蓋了全部的商業(yè)存在和一部分的自然人流動(dòng)。此外,BOP統(tǒng)計(jì)框架中還包括在東道國(guó)逗留時(shí)間少于1年的商業(yè)存在和自然人存在的部分價(jià)值,這也是BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)框架存在交叉的部分。因?yàn)锽OP統(tǒng)計(jì)以1年為統(tǒng)計(jì)記錄原則,所以逗留時(shí)間在1年以內(nèi)的分支機(jī)構(gòu)所產(chǎn)生的服務(wù)交易也將記錄在國(guó)際收支平衡表中對(duì)應(yīng)的項(xiàng)目下,而這部分價(jià)值并非輕而易舉就能剔除掉的。

1.2.2 與GATS服務(wù)項(xiàng)目分類的不同

GATS體系服務(wù)項(xiàng)目分類遵循GNS/W/120分類標(biāo)準(zhǔn),它以《主產(chǎn)品分類》(CPC)產(chǎn)品分類為基礎(chǔ)。BOP統(tǒng)計(jì)分類標(biāo)準(zhǔn)在具體服務(wù)項(xiàng)目的分類方面與該標(biāo)準(zhǔn)存在差異;FATS統(tǒng)計(jì)搜集的統(tǒng)計(jì)變量主要以行業(yè)活動(dòng)分類為基礎(chǔ),這點(diǎn)與GATS體系的服務(wù)項(xiàng)目分類標(biāo)準(zhǔn)不同。

1.3 BOP與FATS統(tǒng)計(jì)記錄變量的比較

在BOP統(tǒng)計(jì)框架中,反映服務(wù)貿(mào)易的基本指標(biāo)主要是:國(guó)際收支平衡表中經(jīng)常項(xiàng)目下各服務(wù)項(xiàng)目對(duì)應(yīng)的進(jìn)口額與出口額。除此之外還有資本與金融項(xiàng)目中的直接投資(我國(guó)在外直接投資、外國(guó)在華直接投資),與勞務(wù)相關(guān)的指標(biāo)如工人匯款、雇員報(bào)酬。

相比BOP統(tǒng)計(jì)變量的單一性,F(xiàn)ATS統(tǒng)計(jì)的變量范圍更加廣泛。根據(jù)分析和政策目的的需要,F(xiàn)ATS統(tǒng)計(jì)搜集的變量至少包括銷售額(營(yíng)業(yè)額)等5個(gè)基本變量以及雇員報(bào)酬等7個(gè)補(bǔ)充變量。

1.4 BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)的服務(wù)分類標(biāo)準(zhǔn)的比較

1.4.1 BOP統(tǒng)計(jì)的服務(wù)分類標(biāo)準(zhǔn)

目前,國(guó)際收支平衡表中經(jīng)常賬戶下服務(wù)項(xiàng)目遵循的是BPM中的服務(wù)分類,在BPM5中服務(wù)類別共11項(xiàng),BPM6中考慮所有權(quán)原則進(jìn)行了一些修訂,將加工貿(mào)易從貨物項(xiàng)目核算納入服務(wù)項(xiàng)目核算下,歸類為12項(xiàng),即對(duì)他人擁有的實(shí)物投入的制造服務(wù)、別處未包括的維護(hù)與修理、運(yùn)輸、旅行(購(gòu)物除外)、建筑服務(wù)、保險(xiǎn)與養(yǎng)恤服務(wù)、金融服務(wù)、別處未包括的知識(shí)產(chǎn)權(quán)使用費(fèi)、電信計(jì)算機(jī)和信息服務(wù)、其他商業(yè)服務(wù)、個(gè)人文化和娛樂(lè)服務(wù)、別處未包括的政府貨物與服務(wù)。而MSITS建議的對(duì)常住單位與非常住單位之間交易所作的《擴(kuò)大的國(guó)際收支服務(wù)分類》(EBOPS),是進(jìn)一步擴(kuò)大經(jīng)合組織和歐統(tǒng)局的聯(lián)合分類,它考慮到了提供與GATS相關(guān)所需要的資料。

1.4.2 FATS統(tǒng)計(jì)變量遵循的服務(wù)分類標(biāo)準(zhǔn)

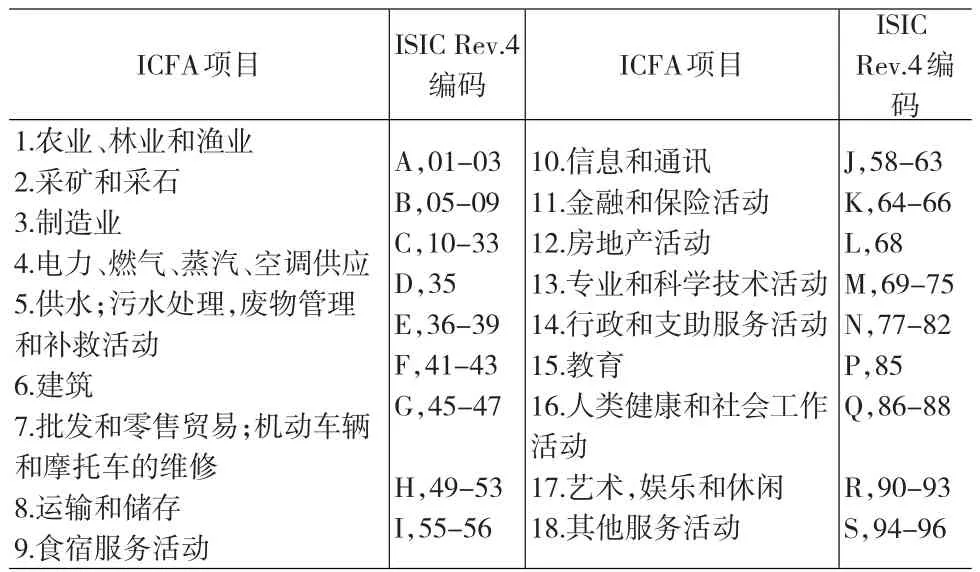

理論上講,F(xiàn)ATS統(tǒng)計(jì)的所有變量均可以按生產(chǎn)者的產(chǎn)業(yè)活動(dòng)進(jìn)行歸類。MSITS建議FATS統(tǒng)計(jì)數(shù)據(jù)的搜集通常根據(jù)附屬機(jī)構(gòu)從事的主要行業(yè)活動(dòng)來(lái)分類,即《全部經(jīng)濟(jì)活動(dòng)的國(guó)家標(biāo)準(zhǔn)產(chǎn)業(yè)分類》(ISIC),并按ISIC的國(guó)外分支機(jī)構(gòu)類別(ICFA)分組,如表1。該分類標(biāo)準(zhǔn)是以產(chǎn)業(yè)分類為基礎(chǔ)的,這有利于國(guó)際組織和各國(guó)經(jīng)濟(jì)研究部門(mén)在所有企業(yè)的活動(dòng)范圍內(nèi)分析服務(wù)產(chǎn)業(yè)活動(dòng),同時(shí)也為從事貨物生產(chǎn)的企業(yè)進(jìn)行的次要服務(wù)活動(dòng)提供了歸類分析比較的工具。目前,開(kāi)展FATS統(tǒng)計(jì)的國(guó)家和GATS等國(guó)際組織均是采用這種分類方法。

表1 ISIC國(guó)外分支機(jī)構(gòu)類別(ICFA)

現(xiàn)行的《全部經(jīng)濟(jì)活動(dòng)的國(guó)家標(biāo)準(zhǔn)產(chǎn)業(yè)分類》是第四修訂版,簡(jiǎn)稱ISIC Rev.4。在ISIC類別中,除公共管理和防衛(wèi)、強(qiáng)制性社會(huì)保障(O門(mén)類,第84大類);有雇工的家庭活動(dòng)、家庭生產(chǎn)自用的無(wú)差別商品和服務(wù)活動(dòng)(T門(mén)類,第97-98大類)以及域外組織和機(jī)構(gòu)活動(dòng)(U門(mén)類,第99大類)等三個(gè)門(mén)類與FDI或FATS統(tǒng)計(jì)無(wú)關(guān)聯(lián)以外,其他各個(gè)行業(yè)都涉及服務(wù)業(yè),因而均被列入ISIC國(guó)外分支機(jī)構(gòu)類別(ICFA)分類標(biāo)準(zhǔn)中。在ICFA的18個(gè)行業(yè)門(mén)類中,以服務(wù)業(yè)作為次要活動(dòng)的部門(mén)有5個(gè),分別是農(nóng)林漁業(yè)、采礦和采石、制造業(yè)、電力燃?xì)庹羝照{(diào)供應(yīng)、以及屬于供水,污水處理,廢物管理和補(bǔ)救活動(dòng)(E門(mén)類)中的水的收集處理和供應(yīng)(第36大類),其余部門(mén)均以服務(wù)業(yè)為主營(yíng)活動(dòng)。

派駐機(jī)構(gòu)作為黨內(nèi)監(jiān)督的重要力量,實(shí)踐中監(jiān)督是否得力一定意義上來(lái)自于是否切實(shí)實(shí)現(xiàn)了派駐機(jī)構(gòu)自身的監(jiān)督,是否真正杜絕了派駐在外出現(xiàn)的“上級(jí)監(jiān)督下級(jí)太遠(yuǎn)、同級(jí)之間監(jiān)督太軟、下級(jí)監(jiān)督上級(jí)太難”這一問(wèn)題。盡管中央一直強(qiáng)調(diào)形成監(jiān)督合力,但是最為直接的監(jiān)督必須盡可能最給力,否則很難真正實(shí)現(xiàn)有效的監(jiān)督合力。尤其在移動(dòng)互聯(lián)飛速發(fā)展的今天,對(duì)于派駐機(jī)構(gòu)的監(jiān)督應(yīng)在立足國(guó)情、結(jié)合傳統(tǒng)的基礎(chǔ)上,大膽進(jìn)行改革、創(chuàng)新與拓展,特別是在形式內(nèi)容、方式方法等方面要尋求更新更好的途徑。

1.4.3 二者遵循的服務(wù)分類標(biāo)準(zhǔn)的比較

BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)數(shù)據(jù)所遵循的服務(wù)分類標(biāo)準(zhǔn)不相同,前者的標(biāo)準(zhǔn)是EBOPS,它是依照產(chǎn)品類型進(jìn)行分類的;后者ICFA是按照行業(yè)活動(dòng)進(jìn)行分類的。雖然在FATS統(tǒng)計(jì)變量中,諸如產(chǎn)量之類的特定變量,可以按生產(chǎn)和銷售的服務(wù)產(chǎn)品的類別進(jìn)行歸類,并且以產(chǎn)品為基礎(chǔ)的數(shù)據(jù)將確定通過(guò)商業(yè)存在供應(yīng)模式提供的服務(wù)的具體類型,可以十分方便地與通過(guò)常住單位和非常住單位之間貿(mào)易提供的服務(wù)的數(shù)據(jù)進(jìn)行比較。但是增加值和受雇人數(shù)等變量是不能按照產(chǎn)品進(jìn)行分類的。對(duì)一些國(guó)家而言,F(xiàn)ATS統(tǒng)計(jì)可能被編制成本國(guó)企業(yè)的一個(gè)子集或僅按活動(dòng)分類的其他統(tǒng)計(jì)。在此基礎(chǔ)上,一家企業(yè)的所有數(shù)據(jù)都按單一活動(dòng)(主要活動(dòng)),即基于某些關(guān)鍵變量(如受雇人數(shù)或銷售量)的最大活動(dòng)進(jìn)行分類。此外,為了某些目的,可能需要把企業(yè)的這些數(shù)據(jù)與關(guān)于外國(guó)直接投資的存、流量的數(shù)據(jù)相結(jié)合進(jìn)行分析,而外國(guó)直接投資通常是按活動(dòng)而不是按產(chǎn)品分類的。考慮到這些因素,建議把活動(dòng)依據(jù)作為FATS統(tǒng)計(jì)的第一優(yōu)先項(xiàng)目[2]。因此,BOP統(tǒng)計(jì)數(shù)據(jù)與FATS統(tǒng)計(jì)部分變量數(shù)據(jù)不可以直接進(jìn)行對(duì)比,需要對(duì)兩種分類標(biāo)準(zhǔn)進(jìn)行相應(yīng)的協(xié)調(diào)。

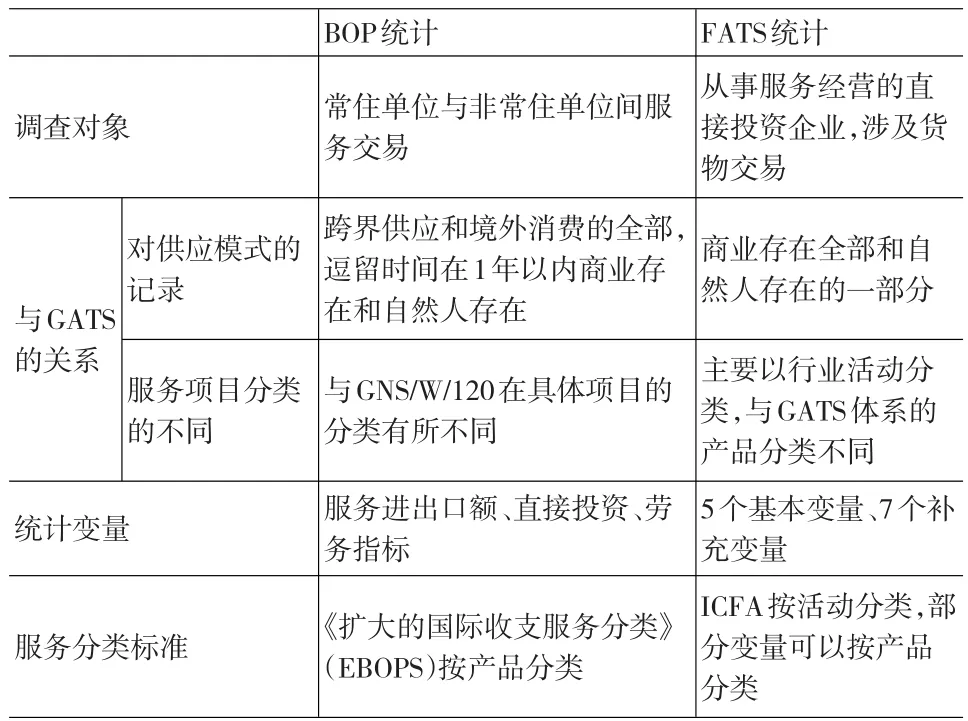

綜上所述,BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)在統(tǒng)計(jì)調(diào)查對(duì)象、服務(wù)項(xiàng)目分類標(biāo)準(zhǔn)等方面存在異同,如表2。

表2 BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)的比較

2 BOP統(tǒng)計(jì)數(shù)據(jù)與FATS統(tǒng)計(jì)數(shù)據(jù)的融合

通過(guò)對(duì)BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)框架的統(tǒng)計(jì)調(diào)查對(duì)象等方面的比較,二者之間存在交叉和不同,那么,在比較BOP統(tǒng)計(jì)數(shù)據(jù)與FATS統(tǒng)計(jì)數(shù)據(jù)之前,需要對(duì)框架中存在的問(wèn)題進(jìn)行協(xié)調(diào),使其具有可比性。具體表現(xiàn),一是對(duì)兩個(gè)統(tǒng)計(jì)框架所遵循的服務(wù)分類標(biāo)準(zhǔn)進(jìn)行協(xié)調(diào);二是FATS統(tǒng)計(jì)與BOP統(tǒng)計(jì)數(shù)據(jù)的融合。這包括如何分離出FATS統(tǒng)計(jì)中有關(guān)貨物的銷售數(shù)據(jù),還要解決BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)數(shù)據(jù)間的重復(fù)計(jì)算問(wèn)題。

2.1 服務(wù)分類標(biāo)準(zhǔn)的協(xié)調(diào)

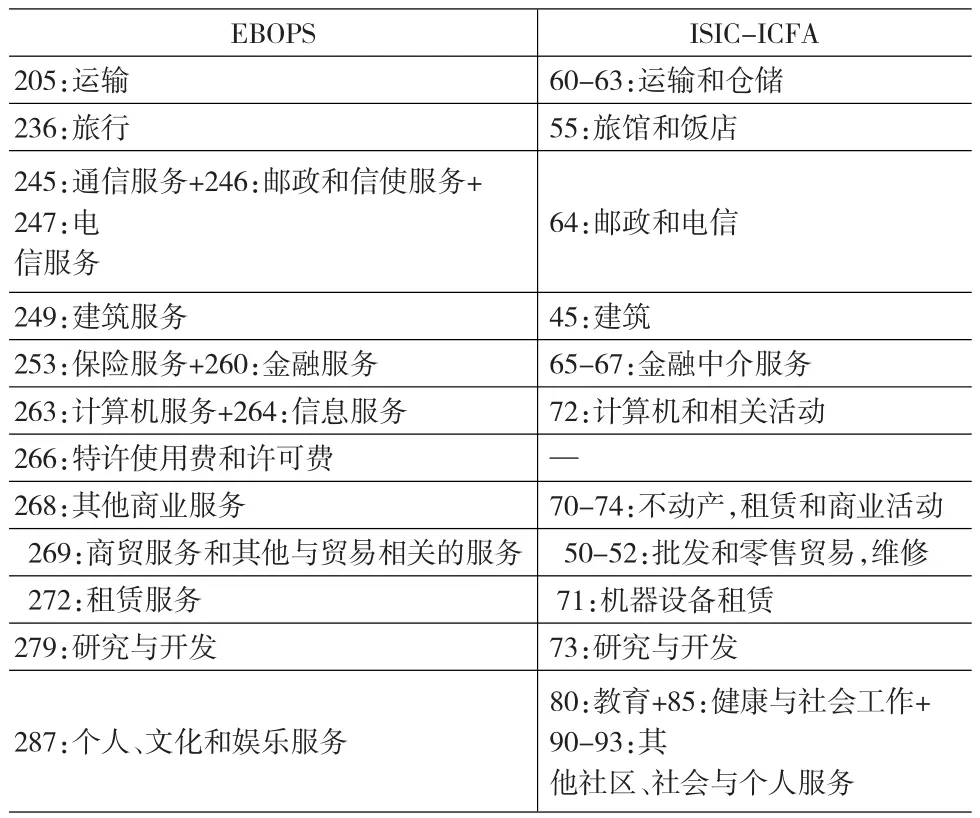

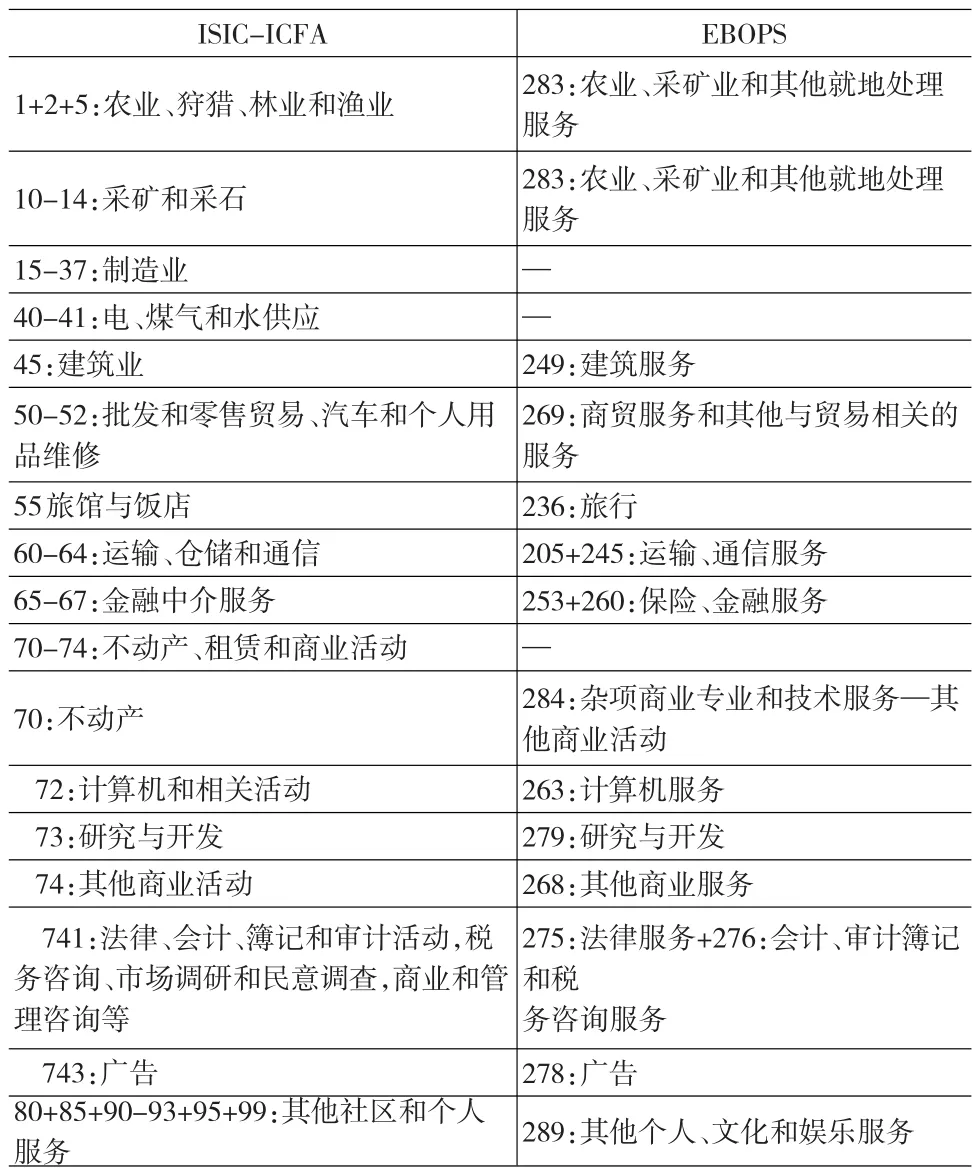

服務(wù)貿(mào)易方面,EBOPS與ICFA分類之間存在近似的協(xié)調(diào)一致性,但是這種一致性表現(xiàn)較弱。事實(shí)上,不論是貨物還是服務(wù)產(chǎn)品,它們與其生產(chǎn)的產(chǎn)業(yè)間通常具有較弱的關(guān)聯(lián)性,這是因?yàn)槊糠N產(chǎn)品(貨物或服務(wù))未必只由一個(gè)行業(yè)生產(chǎn)。SNA(1993)指出,“同樣的貨物或服務(wù)可以通過(guò)不同的生產(chǎn)方法加以生產(chǎn),因此在活動(dòng)和它們所生產(chǎn)的貨物和服務(wù)之間不可能存在一對(duì)一的對(duì)應(yīng)關(guān)系[3]”。因此,必然導(dǎo)致以EBOPS為基礎(chǔ)的服務(wù)貿(mào)易數(shù)據(jù)與遵循ISIC產(chǎn)業(yè)分類標(biāo)準(zhǔn)的FATS統(tǒng)計(jì)數(shù)據(jù)不能完全的對(duì)應(yīng)。但是,經(jīng)過(guò)分析對(duì)比,可以找到這兩種分類之間的對(duì)應(yīng)關(guān)系(如表3,表4),表明EBOPS組成部分和經(jīng)濟(jì)活動(dòng)之間的關(guān)系,使之可以對(duì)BOP統(tǒng)計(jì)和FATS統(tǒng)計(jì)進(jìn)行比較。

表3 EBOPS和ISIC-ICFA之間的簡(jiǎn)化對(duì)應(yīng)表

觀察EBOPS分類與ISIC-ICFA分類的對(duì)應(yīng)關(guān)系表(如表3),以EBOPS產(chǎn)品分類為標(biāo)準(zhǔn),在10項(xiàng)服務(wù)項(xiàng)目(排除別處未包括的政府服務(wù))中,除了特許使用費(fèi)和許可費(fèi)項(xiàng)目外,在ISIC-ICFA中均可找到對(duì)應(yīng)的服務(wù)活動(dòng)與EBOPS分類相匹配。ISIC-ICFA分類中“金融中介服務(wù)”活動(dòng)與EBOPS分類中“保險(xiǎn)服務(wù)”和“金融服務(wù)”對(duì)應(yīng),ISIC-ICFA中不動(dòng)產(chǎn)、租賃和商業(yè)活動(dòng)的分類與EBOPS其他商業(yè)服務(wù)項(xiàng)目對(duì)應(yīng),ISIC-ICFA中教育,健康與社會(huì)工作,其他社區(qū)、社會(huì)個(gè)人服務(wù)活動(dòng)相合并與EBOPS中個(gè)人、文化和娛樂(lè)服務(wù)對(duì)應(yīng)。根據(jù)EBOPS和ISIC-ICFA的對(duì)應(yīng)表,可以對(duì)相匹配的服務(wù)項(xiàng)目進(jìn)行BOP統(tǒng)計(jì)和FATS統(tǒng)計(jì)的比較。反過(guò)來(lái),觀察ISIC-ICFA分類與EBOPS分類的對(duì)應(yīng)關(guān)系表(如表4),以ISIC-ICFA活動(dòng)分類為標(biāo)準(zhǔn),在EBOPS中存在相應(yīng)的服務(wù)分類與ISIC-ICFA服務(wù)活動(dòng)分類相匹配。然而,EBOPS和ISIC-ICFA分類之間的對(duì)應(yīng)關(guān)系是有限的,不可能達(dá)到完全的一對(duì)一匹配,各國(guó)和分析者可以根據(jù)二者彼此間的對(duì)應(yīng)關(guān)系比較BOP統(tǒng)計(jì)和FATS統(tǒng)計(jì),例如匹配服務(wù)項(xiàng)目的進(jìn)出口和銷售額、增加值等指標(biāo)的比較。

表4 ISIC-ICFA和EBOPS之間的簡(jiǎn)化對(duì)應(yīng)表

2.2 BOP統(tǒng)計(jì)數(shù)據(jù)與FATS統(tǒng)計(jì)數(shù)據(jù)的融合

目前普遍認(rèn)為,F(xiàn)ATS統(tǒng)計(jì)中不僅記錄了分支機(jī)構(gòu)完成服務(wù)銷售的狀況,而且還包括貨物的銷售狀況。因此要與BOP統(tǒng)計(jì)服務(wù)貿(mào)易數(shù)據(jù)相結(jié)合比較,首先要解決的是如何將國(guó)外分支機(jī)構(gòu)貨物銷售與服務(wù)銷售分離的問(wèn)題;其次需要考慮BOP統(tǒng)計(jì)和FATS統(tǒng)計(jì)數(shù)據(jù)間重復(fù)計(jì)算的問(wèn)題。具體分析如下:

(1)首先是從FATS統(tǒng)計(jì)銷售額中減去貨物銷售的數(shù)據(jù)。重點(diǎn)考慮FATS統(tǒng)計(jì)遵循的產(chǎn)業(yè)分類標(biāo)準(zhǔn)ISIC-ICFA中的建筑業(yè)(F門(mén)類),批發(fā)、零售貿(mào)易、汽車和摩托車的修理(G門(mén)類)兩個(gè)門(mén)類。之所以考慮這兩個(gè)門(mén)類的主要原因是:一方面,建筑業(yè)在服務(wù)貿(mào)易總額中占比重較小,而且包含貨物的價(jià)值;另一方面,在批發(fā)、零售貿(mào)易、汽車和摩托車的修理業(yè)銷售額中,除了含有貨物交易價(jià)值以外,還包括由批發(fā)商提供的經(jīng)銷服務(wù)的貿(mào)易價(jià)值,而B(niǎo)OP統(tǒng)計(jì)中并不包括出口商提供的經(jīng)銷服務(wù)價(jià)值,因?yàn)檫@些服務(wù)價(jià)值記錄在BOP統(tǒng)計(jì)貨物貿(mào)易的價(jià)值中。因此,經(jīng)銷服務(wù)的價(jià)值應(yīng)該從國(guó)外分支機(jī)構(gòu)服務(wù)貿(mào)易中予以扣除。針對(duì)上述兩個(gè)門(mén)類涉及的貨物銷售價(jià)值和經(jīng)銷服務(wù)價(jià)值,具體扣除方法有兩種:(1)如果可以準(zhǔn)確獲得上述貨物銷售價(jià)值和經(jīng)銷服務(wù)價(jià)值,那么,在計(jì)算國(guó)外分支機(jī)構(gòu)服務(wù)銷售時(shí),可以將兩個(gè)門(mén)類中涉及貨物和經(jīng)銷服務(wù)交易的部分直接扣除,以準(zhǔn)確反映國(guó)外分支機(jī)構(gòu)的服務(wù)銷售狀況;(2)如果上述價(jià)值無(wú)法獲取,則可以將這兩個(gè)門(mén)類的銷售數(shù)據(jù)從FATS統(tǒng)計(jì)中直接扣除。

(2)由于傳統(tǒng)服務(wù)貿(mào)易統(tǒng)計(jì)體系遵循常住原則,而GATS體系考慮跨國(guó)子公司的經(jīng)營(yíng),統(tǒng)計(jì)范圍遵循屬權(quán)原則,那么,根據(jù)不同的記錄原則,跨國(guó)公司的分支機(jī)構(gòu)所產(chǎn)生的服務(wù)交易可能存在重復(fù)核算問(wèn)題:一方面被記錄為國(guó)際收支中對(duì)應(yīng)服務(wù)項(xiàng)目的進(jìn)出口;另一方面在分支機(jī)構(gòu)統(tǒng)計(jì)中記錄為分支機(jī)構(gòu)的銷售。

對(duì)于此類重復(fù)計(jì)算問(wèn)題的處理有以下兩種方法:

①為了從根本上消除重復(fù)計(jì)算,最優(yōu)的方法是采取國(guó)際收支平衡表中經(jīng)常賬戶下的服務(wù)項(xiàng)目出口(或進(jìn)口)加上母公司來(lái)自分支機(jī)構(gòu)服務(wù)銷售的凈收入(或凈支出)。這種方法源自20世紀(jì)90年代,美國(guó)BEA有關(guān)專家學(xué)者建立的以所有權(quán)為基礎(chǔ)的對(duì)外經(jīng)濟(jì)交易核算框架,該框架的核算范圍同時(shí)涉及貨物與服務(wù)的對(duì)外交易狀況。由于本文的研究?jī)?nèi)容是服務(wù)貿(mào)易,因此在基于所有權(quán)的美國(guó)經(jīng)常賬戶的基礎(chǔ)上,只考慮服務(wù)的進(jìn)出口以及附屬公司的服務(wù)購(gòu)銷,構(gòu)建基于附屬公司的服務(wù)貿(mào)易賬戶,如表5。

表5 基于附屬公司的服務(wù)貿(mào)易賬戶

對(duì)于編制國(guó)來(lái)說(shuō),表5中國(guó)外附屬公司是指該國(guó)公司位于國(guó)外的附屬公司,外國(guó)附屬公司指外國(guó)公司位于編制國(guó)的附屬公司。該表中附屬公司服務(wù)銷售之直接投資凈收入(凈支付),按非金融附屬公司和金融附屬公司分別核算。對(duì)非金融附屬公司,附屬公司銷售減去貨物銷售收入之后,得到附屬公司的服務(wù)銷售收入,從服務(wù)銷售收入中扣除銷售成本(包括來(lái)自母國(guó)的購(gòu)買、歸于外國(guó)人的費(fèi)用與利潤(rùn)、雇員報(bào)酬等)和附屬公司對(duì)同一母公司其他附屬公司的銷售(包括貨物和服務(wù)),結(jié)果是服務(wù)銷售之直接投資凈收入(凈支付);對(duì)于金融附屬公司,僅列出了凈收益總額,因?yàn)榫唧w的銷售扣減項(xiàng)不易獲取。觀察表5,其中所需數(shù)據(jù)資料主要來(lái)自國(guó)際收支平衡表、外商直接投資統(tǒng)計(jì)、對(duì)外直接投資統(tǒng)計(jì)、企業(yè)調(diào)查(ITRS)、從伙伴國(guó)和國(guó)際組織獲得的數(shù)據(jù)等。該表是從整體來(lái)分析服務(wù)貿(mào)易狀況的,如果要比較具體某項(xiàng)服務(wù)的貿(mào)易水平,還需要具備國(guó)際收支平衡表中12項(xiàng)基本服務(wù)項(xiàng)目的進(jìn)出口數(shù)據(jù),與服務(wù)項(xiàng)目相匹配的附屬公司的服務(wù)銷售數(shù)據(jù),這就需要編制國(guó)具有較完備的統(tǒng)計(jì)調(diào)查體系、企業(yè)調(diào)查系統(tǒng)(外商投資企業(yè)以及對(duì)外投資企業(yè))等。

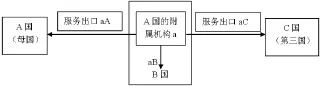

②可采取的一種簡(jiǎn)化方法是將外國(guó)附屬機(jī)構(gòu)服務(wù)銷售減少為“當(dāng)?shù)劁N售”,即從外國(guó)附屬機(jī)構(gòu)的服務(wù)銷售總額中分別扣除外國(guó)附屬機(jī)構(gòu)對(duì)母國(guó)的服務(wù)出口和對(duì)第三國(guó)的服務(wù)出口。為什么要扣除這兩部分出口額,原因有二:一是FATS統(tǒng)計(jì)是指附屬機(jī)構(gòu)在東道國(guó)所產(chǎn)生的全部服務(wù)交易,包括跨境交易與非跨境交易,但是重點(diǎn)考察的是非跨境交易,即與東道國(guó)居民之間的服務(wù)交易,稱為“當(dāng)?shù)劁N售”;二是附屬機(jī)構(gòu)與投資母國(guó)、第三國(guó)的服務(wù)交易,這兩部分跨境銷售,在BOP統(tǒng)計(jì)的國(guó)際收支平衡表中記錄,為了避免重復(fù)計(jì)算,需要將這兩部分內(nèi)容予以扣除。舉例說(shuō)明:假設(shè)一個(gè)三國(guó)模型A、B、C,來(lái)自A國(guó)的母公司在B國(guó)建立附屬機(jī)構(gòu)a并超過(guò)1年時(shí)間,那么,以A國(guó)為編制國(guó)并考慮出口貿(mào)易,位于B國(guó)的附屬機(jī)構(gòu)a在B國(guó)的全部服務(wù)交易構(gòu)成A國(guó)的外向FATS,包括與投資母國(guó)A之間的交易、與東道國(guó)B發(fā)生的交易、與第三國(guó)C之間的交易三部分內(nèi)容,如圖1所示。

圖1 國(guó)外附屬機(jī)構(gòu)服務(wù)交易示意圖(三國(guó)模型)

按照BOP統(tǒng)計(jì)的常住原則,附屬機(jī)構(gòu)a屬于B國(guó)的常住單位,它與B國(guó)間的銷售屬于常住單位間交易,而與A國(guó)、C國(guó)間的服務(wù)交易屬于常住與非常住單位間的交易,即服務(wù)出口。此處分別記附屬機(jī)構(gòu)a對(duì)A國(guó)的出口為aA;在B國(guó)的銷售為aB;對(duì)第三國(guó)C的出口為aC。因此,aA和aC分別在A國(guó)和C國(guó)的國(guó)際收支平衡表中的對(duì)應(yīng)項(xiàng)目記錄,而aB銷售額并未記錄在國(guó)際收支平衡表中。為了避免重復(fù)計(jì)算,需要從外國(guó)附屬機(jī)構(gòu)所提供的服務(wù)銷售總額中扣除其對(duì)母國(guó)和第三國(guó)的服務(wù)出口額。

在此基礎(chǔ)上,可以采用服務(wù)進(jìn)(出)口和外國(guó)附屬機(jī)構(gòu)在當(dāng)?shù)氐膬?nèi)(外)向服務(wù)銷售額相加,綜合反映編制國(guó)服務(wù)“進(jìn)、出口”貿(mào)易的整體狀況,公式如下:

其中,IDS表示編制國(guó)的服務(wù)進(jìn)口與位于該國(guó)的外國(guó)附屬機(jī)構(gòu)對(duì)該國(guó)的服務(wù)銷售總和;Ms表示BOP統(tǒng)計(jì)服務(wù)項(xiàng)目總進(jìn)口;SFis表示外國(guó)附屬機(jī)構(gòu)服務(wù)銷售總額(即內(nèi)向FATS),此處不包括建筑業(yè)(ISIC G門(mén)類),批發(fā)、零售貿(mào)易和汽車、摩托車修理業(yè)(ISIC F門(mén)類)的銷售數(shù)據(jù);XFis表示外國(guó)附屬機(jī)構(gòu)對(duì)其母國(guó)和第三國(guó)的服務(wù)出口。

其中,ODS表示編制國(guó)的服務(wù)出口與位于別國(guó)的國(guó)外附屬機(jī)構(gòu)在本地的服務(wù)銷售總和;Xs表示BOP統(tǒng)計(jì)服務(wù)項(xiàng)目總出口;SFos表示國(guó)外附屬機(jī)構(gòu)服務(wù)銷售總額(即外向FATS),排除建筑業(yè)(ISIC G門(mén)類),批發(fā)、零售貿(mào)易和汽車、摩托車修理業(yè)(ISIC F門(mén)類)銷售數(shù)據(jù);XFos表示國(guó)外附屬機(jī)構(gòu)對(duì)母國(guó)和第三國(guó)的服務(wù)出口。

其數(shù)據(jù)主要包括:傳統(tǒng)的國(guó)際收支平衡表中服務(wù)的進(jìn)出口,內(nèi)、外向FATS統(tǒng)計(jì)數(shù)據(jù),企業(yè)銷售指標(biāo)(包括貨物銷售與服務(wù)銷售的區(qū)分,按地域分出附屬機(jī)構(gòu)在東道國(guó)本地的銷售、與投資母國(guó)的銷售、對(duì)其他國(guó)家的銷售)。這些數(shù)據(jù)的來(lái)源涉及不同部門(mén)的統(tǒng)計(jì)內(nèi)容,包括商務(wù)部的外商投資統(tǒng)計(jì)、國(guó)家外匯管理局的國(guó)際收支統(tǒng)計(jì)、國(guó)家統(tǒng)計(jì)局的經(jīng)常性企業(yè)統(tǒng)計(jì)、商業(yè)統(tǒng)計(jì)等。在使用不同部門(mén)的統(tǒng)計(jì)內(nèi)容時(shí),要注意的是協(xié)調(diào)、銜接各部門(mén)的統(tǒng)計(jì)數(shù)據(jù),使其具有可比性。

3 結(jié)論

目前,BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)發(fā)展日益成熟,本文對(duì)BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)框架融合展開(kāi)了探索性的研究。首先是系統(tǒng)比較BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)框架,主要包括:二者的統(tǒng)計(jì)調(diào)查對(duì)象、與GATS體系的關(guān)系、統(tǒng)計(jì)變量、服務(wù)分類標(biāo)準(zhǔn)等各方面的異同。其次,對(duì)BOP統(tǒng)計(jì)與FATS統(tǒng)計(jì)數(shù)據(jù)融合的方法展開(kāi)研究,具體操作是先對(duì)二者的服務(wù)分類標(biāo)準(zhǔn)進(jìn)行協(xié)調(diào)比較,即BOP統(tǒng)計(jì)的EBOPS產(chǎn)品分類與FATS統(tǒng)計(jì)的ISIC-ICFA活動(dòng)分類標(biāo)準(zhǔn)相對(duì)應(yīng);然后扣除FATS統(tǒng)計(jì)中的貨物貿(mào)易價(jià)值部分,通過(guò)構(gòu)建賬戶或扣減FATS統(tǒng)計(jì)數(shù)據(jù)的方法剔除兩個(gè)框架中重復(fù)計(jì)算的部分,從而達(dá)到較好融合兩個(gè)統(tǒng)計(jì)框架的貿(mào)易數(shù)據(jù),完整反映服務(wù)貿(mào)易整體規(guī)模的目的。

[1] 賈懷勤.服務(wù)貿(mào)易四種提供方式與服務(wù)貿(mào)易統(tǒng)計(jì)二元架構(gòu)的協(xié)調(diào)方案[J].統(tǒng)計(jì)研究,2003,(3).

[2] 聯(lián)合國(guó)統(tǒng)計(jì)司,國(guó)際貨幣基金組織,歐盟統(tǒng)計(jì)司,世界貿(mào)易組織等.國(guó)際服務(wù)貿(mào)易統(tǒng)計(jì)手冊(cè)[EB/OL].http://unstats.un.org/unsd/tradeserv/TFSITS/manual.htm,2002.

[3] 聯(lián)合國(guó)等.國(guó)民經(jīng)濟(jì)核算體系1993[M].國(guó)家統(tǒng)計(jì)局國(guó)民經(jīng)濟(jì)核算司譯.北京:中國(guó)統(tǒng)計(jì)出版社,1995.

[4] United Nations,European Commission,International Monetary Fund,etc.Manual on Statistics of International Trade in Services(Draft)[Z].New York:United Nations Publication,2008.

[5] Isabelle Bensidoun,Deniz ünal-Kesenci.Globalisation in Services:from Measurement to Analysis[C].OECD Statistics Working Papers,2008.

[6] Maria Borga.Improving Insurance,Wholesale,Retail and Financial Services Measures in FATS and Cross-border Trade[C].7TH OECD International Trade Statistics Expert Meeting,Paris,2006.

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

數(shù)學(xué)小靈通(1-2年級(jí))(2021年4期)2021-06-09 06:25:56

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2019年4期)2019-05-20 10:06:32

當(dāng)代陜西(2019年8期)2019-05-09 02:22:48

動(dòng)漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

現(xiàn)代營(yíng)銷(創(chuàng)富信息版)(2018年2期)2018-08-15 00:45:27

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2018年6期)2018-06-26 08:36:06

初中生世界·七年級(jí)(2017年9期)2017-10-13 22:27:46

專用汽車(2016年4期)2016-03-01 04:13:43

中國(guó)化妝品(2003年6期)2003-04-29 00:00:00