基于實踐教學的成本會計教學方法探討

2012-07-11 10:07:16章翔

中國鄉鎮企業會計 2012年4期

章 翔

高職院校學生培養目標是為社會輸送應用型技術人才,“成本會計”作為會計專業的一門核心課程,應該突出以成本核算能力為核心的發展趨勢,培養應用型的成本會計人員,即能夠結合企業管理的需要來研究成本核算,為企業提供降低成本提高生產效率的各種信息。在成本會計教學過程中采取突出應用能力培養的工學交替、項目驅動的教學模式,將理論教學與實踐教學融合進行;并采用情景再現,學生角色扮演的方式開展綜合項目實訓,形成“任務導向下的教、學、做”與“全過程體驗”的立體化教學模式,充分體現高職高專教育“淡化理論、夠用為度;培養技能、重在應用”的教學特點。

成本會計課程根據實際工作流程,設立了“情境引入”、“崗位模擬”等教學環節,形成以成本核算工作步驟為主線,以模擬企業為依托,以實際成本核算工作任務為驅動,通過情景教學法、圖示法、虛擬角色設定法等教學方法,讓學生得到實際工作全過程的真實體驗。

一、“情景教學法”與“圖示法”結合運用

在“情境引入”這個環節,教師可以將成本核算的工作任務轉換為學習性工作任務,通過“情景教學法”,提出問題并引導學生進行思考,突破了以知識點的講解為起點的傳統教學模式。在教學中,可以通過多媒體教學手段組織學生觀看根據產品生產技術過程、生產組織特點錄制的錄像片或拍攝的圖片,對成本計算對象的經濟內容予以直觀、形象、生動的顯示與剖析。

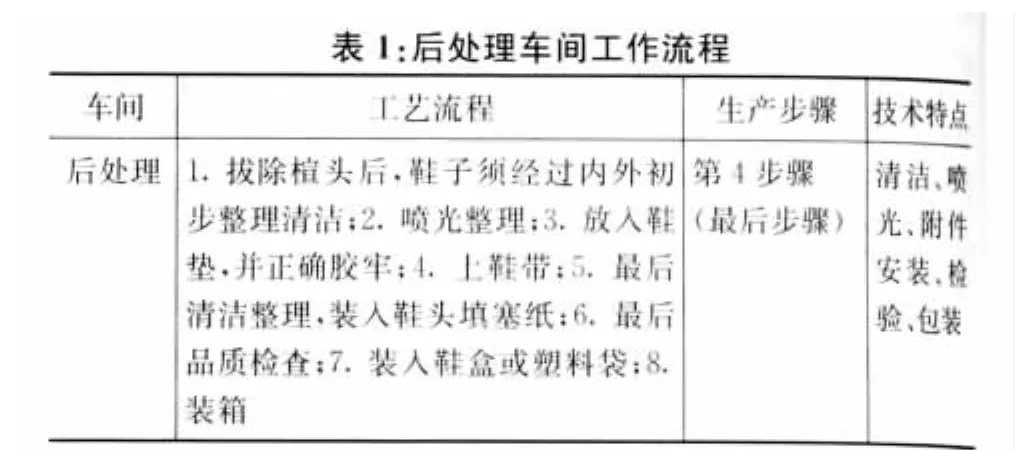

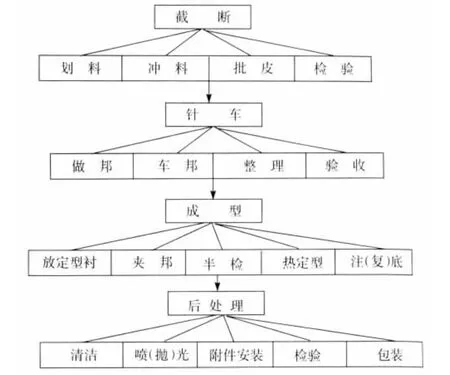

但筆者發現學生在觀看完以后可以在一定程度上了解產品是怎么生產出來的,但由于接觸生產的時間過短,在意識上只能捕捉到生產流程的片段,還不能形成完整的生產工藝流程。所以筆者認為應在在講授過程中將“圖示法”與“情景教學法”結合使用。即在觀看完后和學生們一起回憶生產過程的要點,將學生腦海中的片段連接起來,使用恰當的工藝流程圖示來顯示。例如以制鞋企業為例,由于生產技術都有特殊的名稱,學生在觀看過程中雖然有新鮮感,注意力能高度集中,但也不能完整地記住工藝流程和專業名詞,只能復述出一部分。教師可以讓學生先回憶在制鞋過程有哪幾個生產步驟(生產車間),每個步驟的具體工藝流程;再要求學生對生產步驟進行生產過程排序,提出每個步驟的技術特點(見表1);最后將要點繪制成制鞋工藝流程圖(見圖1)。

?

圖1:制鞋工藝流程圖

學生由于沒有實際工作經驗,缺乏對工業生產的直接了解和認識,影響了其對成本核算程序與方法的掌握。情景教學法的直觀性強,但由于產品生產步驟多而生產工藝較復雜時,不僅達不到說明問題的目的,相反還可能使學生陷入更加困惑的境地。

二、“虛擬角色設定法”

“虛擬角色設定法”是學習會計的一種思維方法,就是使學生在教師的引導下,將自己的身份設定為一名制造業的成本會計人員,“履行”成本會計崗位的工作職責,根據該崗位工作過程的每一個任務,進行憑證編制與審核、賬簿登記等實際操作。在以往的成本會計教學中采取這種方法,往往將成本會計崗位細分為計算數據并分析數據、審核并填制原始憑證、填制并審核記賬憑證、登記賬簿等四個角色,實際上與財務會計的虛擬角色設定基本上是一樣的,不能突出成本會計的特色。成本會計包括成本預測、決策、計劃、核算、控制、分析以及成本考核等七項職能,其中成本核算為成本會計的基本職能,也是成本會計課程的重點學習內容。“虛擬角色設定法”應針對成本核算進行虛擬角色設定。

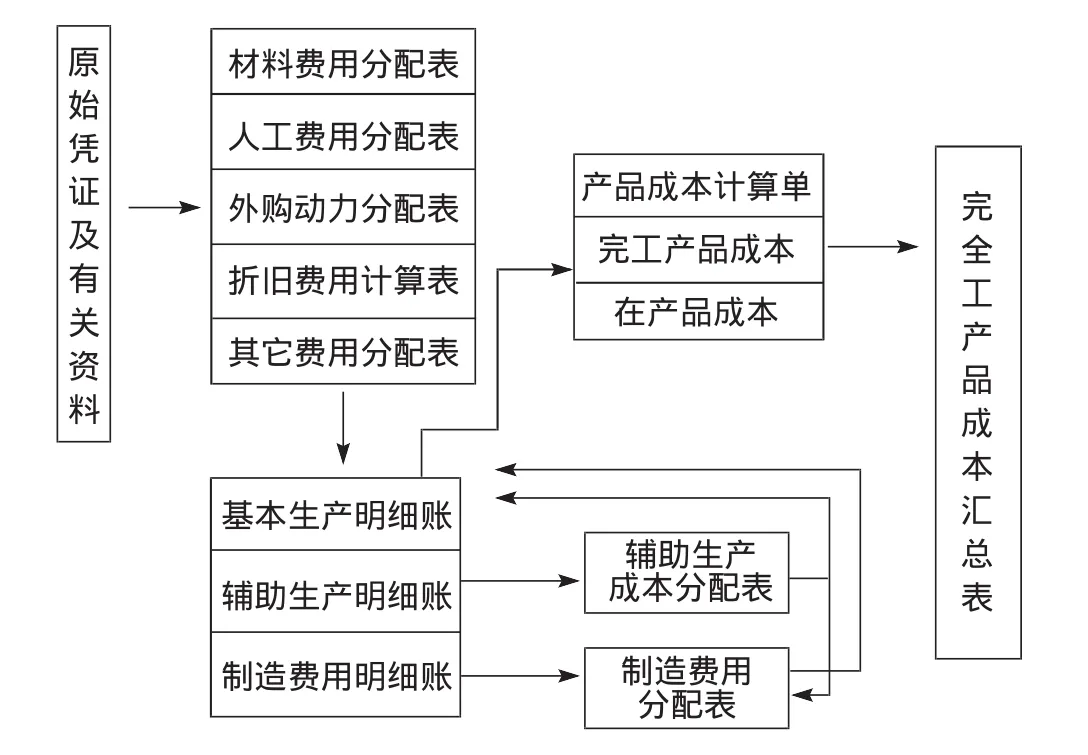

成本核算的基本程序為:按產品成本計算對象設立成本明細賬,根據各項費用的原始憑證及相關資料編制有關記賬憑證并登記有關明細賬,并編制各種費用分配表分配各種要素費用;根據上述各種費用分配表和其他有關資料,登記輔助生產明細賬、基本生產明細賬、制造費用明細賬等;根據輔助生產明細賬編制輔助生產成本分配表,分配輔助生產成本;根據制造費用明細賬編制制造費用分配表,在各種產品之間分配制造費用,并據以登記基本生產成本明細賬;根據各產品基本生產明細賬編制產品成品計算單,分配完工產品成本和在產品成本;匯編產成品的成本匯總表,結轉產成品成本。(見圖2)

圖2 成本核算程序圖

根據成本核算的基本程序及企業的實際崗位設置,筆者認為可將實際成本核算的崗位設置為“材料費用核算崗位”、“人工費用核算崗位”、“其他費用核算崗位”和“成本計算崗位”四個崗位。當然與企業的實際崗位設置一樣,根據企業成本會計核算工作內容的不同,崗位的設置和在崗人數會有所調整。例如,在制鞋企業中,由于原材料種類較多并且在成本中所占比例較高;產品生產工藝較復雜,至少分為3個步驟進行成本核算,導致“材料費用核算崗位”與“成本計算崗位”工作量較大,在這兩個崗位上可以各讓兩位同學擔任。再如在化工企業中,輔助生產車間較多,涉及到各個輔助車間之間輔助生產費用的分配導致“其他費用核算崗位”工作內容難度較高,可單獨設置“輔助生產費用核算崗位”。

“虛擬角色設定法”適用于綜合實訓,以小組為單位集體完成。它的優點是增強真實性和直觀性。學生在實訓過程中,一方面能熟悉明確各種崗位的基本職責,掌握各類分配方法以及原始單據和其他會計憑證在各個會計之間的傳遞程序和方式。缺點是實驗過程組織難度較大,而且學生對實訓內容的全面了解和掌握程度明顯低于個人獨立運作方式,為了解決這個問題,可采用崗位輪流方法。

文章提出的情景教學法、圖示法、虛擬角色設定法等教學方法的探討運用可以為成本會計教學方法的改進和完善提供一條可供參考的思路。對成本會計教學而言,光靠書本上抽象的文字描述和課堂理論教學遠不能讓學生們牢固掌握成本會計這門課程的理論和方法,需要實踐教學貫穿于整個成本會計教學當中輔助學生更進一步理解和掌握成本會計在實務中的運用。

[1]鐘念、袁廣達、李瑋瑋,“圖示教學法”在成本會計教學中的應用[J],財會通訊,2011(25).

[2]王健華,成本會計教學方法新探——圖示法[J],財會月刊,2010(33).

[3]張建國,從實用視角探視高等職業教育中的成本會計教學[J],商業會計,2011(23).

[4]劉陽,基于工作流程的成本會計教學模式構建實施[J],財會月刊,2011(21).

[5]宋紅霞、于廣敏,成本會計教學方法改革的研究[J],會計之友(上旬刊)207(08).

[6]胡穎森、彭銳,淺析高職高專成本會計教學模式創新[J],財會月刊,2009(23).

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

經濟技術協作信息(2018年8期)2019-01-14 03:06:28

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:38

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:28

當代貴州(2015年5期)2015-12-07 09:09:57

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44