歐盟與中國會計準則等效的國家利益分析

2012-11-12 08:32:42張一蒙孔令輝

中國鄉鎮企業會計 2012年4期

關鍵詞:經濟

張一蒙 孔令輝

區域經濟合作進一步推動了IAS/IFRS在全球范圍內的運用,以歐盟為主的區域組織加速了在成員國之間以及與其他國家或地區之間會計準則國際協調。從2005采用IAS/IFRS到2008年底最終對第三國GAAP做出會計準則等效評估,歐盟不但解決了其成員國之間會計準則協調,也在全球會計準則協調中扮演了重要角色,也凸顯了歐盟參與國際經濟和政治的自主性和能力進一步增強。

會計準則等效則使歐盟實現了全球會計治理的構想,歐盟對第三國GAAP等效認定為這一構想作出了最好詮釋。歐盟委員會認定等效的首要條件之一就是第三國GAAP與其執行的IAS/IFRS趨同,其次認定會計準則等效的國家均是與歐盟有重要的經濟和政治合作關系。因而會計準則等效不僅僅是在會計準則全球趨同的基礎上進行談判的問題,更是國家地區間的經濟和政治合作。

一、會計準則等效的根本原因:國家利益

會計國際化的道路一直十分坎坷,究其原因,各國不同的國家利益是影響會計國際化進程重要而關鍵的因素(劉長青,2008)。會計準則國際等效是會計國際化的最高階段,而全球會計準則的制定與執行會導致以國家為主體的利益格局的分配。

(一)會計準則的經濟后果

20世紀70年代,“經濟后果”學說興起,以斯蒂芬·A·澤弗(Stephen A.Zeff)為代表的學者認為會計準則具有“經濟后果”。澤弗在其《“經濟后果”學說的興起》一文中,論述了美國會計職業界,從20世紀60年代就意識到在會計準則制定過程中,受到“外部力量”的影響,并且這種影響日益增強。澤夫認為經濟后果是會計報告對企業、政府、工會、投資者和債權人決策行為的影響。按照澤弗的理解,會計準則不再是一種單純的技術手段,不同的會計準則將產生不同的會計信息,從而使一部分人受損,一部分人受益,不同主體利益不同(劉峰,1996)。在會計準則產生以后,對經濟后果問題的研究便集中到會計準則的制定程序上,20世紀50年代以后,在美國會計準則制定過程中,會計準則制定機構受到一些權力機構和團體的干預,這些利益相關者從各自的利益出發,以期達到自己有利的經濟后果。另外會計準則的制定本身就是政治程序,會計準則的制定是政府為實現既定目標的手段,因此在西方社會政府及權力機構都非常重視會計準則制定,干預制定過程和制定結果,會計準則制定的政治程序也是會計準則經濟后果的延伸,會計準則具有政治性。在早期國際會計準則制定過程中,歐盟是其重要的參與者,近年來在IFRS制定過程中,以美國為主體的利益集團,逐步主導IASB,因而當今的IFRS制定是以成熟資本市場和發達市場經濟為背景。隨著資本市場全球化進程加快,歐盟與美國在會計準則制定過程中的博弈,不再是兩強相爭,其他發達國家和新興國家逐步的參與到全球會計準則的制定過程中來,分享會計準則制定權。正如郭道揚教授所言,就全球會計準則制定,頒行而言,其經濟后果性直接關系到各主權國家之間的權益問題,如果稍有處理不當,便會有礙財產權益的公平、公正處理,以至影響到全球市場經濟的健康發展,甚至會因局部的經濟問題引發全局性的政治問題。利益相關者之所以干預會計準則的制定,最主要就是因為會計準則在執行過程中產生不同的經濟后果。威廉姆·R·斯科特(William R.Scott,2005)認為經濟后果是指:“不論有效證券市場理論的含義如何,會計政策的選擇會影響公司的價值”。會計準則執行除受會計政策選擇影響以外,還會受到一國政治、經濟發展水平、制度環境、法律法規、文化等因素的影響。

(二)歐盟的會計準則等效

歐盟在經濟和政治上運用“等效”的歷史可謂是源遠流長。歐盟現包括27個國家,歐盟其前身歐共體(European Communities)成立的根本原因是建立一個全歐洲的商品和服務自由市場,借此提高區域經濟和政治地位。因此,從某種意義上說,國家利益和意識形態的博弈貫穿歐盟經濟政策的制定過程,“等效”的思想則貫穿這一過程。將委托代理理論(Principal-AgentTheory)框架應用于歐盟的會計準則等效分析時,可以發現歐盟境內的每個國家既是自己國家利益的委托人和代理人,又是整個歐盟整體利益的委托人和代理人。

歐盟想要建立統一的商法來促進共同市場的形成,試圖產生一套統一的會計準則在歐盟成員國之間使用,這就導致了一系列會計指令的發布。但是,由于其發布的會計指令體系不夠完善,運用中涉及到不同國家的經濟利益,從而在一定程度上阻礙了歐盟內部資本市場的發展(孔令輝,2011)。同時,在歐盟內部會計協調不但具有較大阻力,而且成本高昂,在國際上也不一定被認可(趙向東,2004)。因此,歐盟轉而投向國際會計準則理事會,決定自2005年1月1日起,歐盟境內上市公司采用IAS/IFRS編制合并會計報表。但對歐盟境內的外國上市公司是否采用IAS/IFRS編制財務報表延緩至2007年,在此之前第三國上市公司可按歐盟各成員國的要求采用相應的會計準則編制財務報表。2007年過渡期結束后,在歐盟境內上市的第三國企業采用何種會計準則編制財務報表,是歐盟面臨的一個政策問題(李宗彥,2010)。為此,歐盟提出針對第三國上市公司的“會計準則等效”認定標準和程序。

無疑會計準則等效是解決當前全球會計準則趨同問題的又一制度屏障。制度是保護利益的屏障,也被視為目前集體行動問題的最佳解決途徑。歐盟的會計準則等效制度安排體現了會計準則領域的相互依賴、合作。這種合作是客觀現實,可以產生效率和和諧,推動資本市場的發展。

二、中國與歐盟的會計準則等效:利益平衡

中國和歐盟是世界兩大重要經濟體,在全球經濟和政治體系中扮演著重要角色,經濟全球化進一步加強了中國和歐盟的經濟和政治合作。

(一)經濟利益維護

中國和歐盟都主張國家地區間應以共同利益為基礎,進行平等協商,求同存異,發展多邊合作的外交政策。因而中國改革開放后,多層次的經濟貿易合作成為中國與歐盟關系發展的重點。貿易關系是中國和歐盟關系中最基本的方面,從2006年開始,歐盟超過美國和日本成為中國重要貿易伙伴,同時中國也成為歐盟第一大貿易伙伴。目前中國和歐盟的經貿關系密切,互為第一大貿易伙伴,兩者在全球貿易中占10%左右的比重如表1所示。

?

?

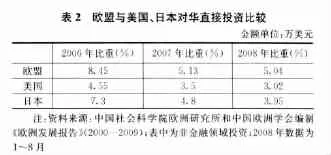

歐盟對中國投資也保持著良好的趨勢,歐盟是中國累計第四大實際投資方,已超過美國和日本對中國投資,如表2所示。

進入到21世紀以來,中國和歐盟都意識到雙方合作的重要性,2003年9月歐盟和中國各發表《走向成熟的伙伴關系—歐中關系之共同利益和挑戰》和《中國對歐盟政策文件》戰略文件,雙方旨在加強合作,提升到伙伴戰略關系。隨著中歐財金對話的加強,2004年雙方強調建立中歐全面戰略伙伴關系、增進相互理解和加強在宏觀經濟和金融領域的合作的重要作用。

隨著中歐貿易迅速發展,如表1所示,歐盟對于與中國貿易逆差表示擔憂,另外知識產權問題、市場準入問題、產品安全問題和非洲問題都是歐盟關注的焦點,并在這些問題上與中國產生貿易糾紛。歐盟內部貿易保護主義、民族主義高漲,一定程度上反映到歐盟對待中國的政策上,影響了雙方關系正常發展。會計準則認可問題則是上述問題的基本層面,因此中國政府重視與歐盟會計準則協調,有助于促進歐盟對我國完全市場經濟地位的認定,改善我國企業的出口環境,促進我國對外經貿的發展。

(二)政治利益維護

從政治角度上,歐盟與亞洲的關系將注定會加強,歐盟試圖取代美國與亞洲之間的關系。在亞洲無疑中國具有絕對的政治和經濟優勢,因此歐盟重點除與中國發展經濟關系外,還著重發展政治關系。歐盟通過讓中國融入國際社會(中歐峰會、亞歐會議的合作、支持中國政府在香港和澳門的政策等),支持中國融入世界經濟(加入WTO),支持中國法治國家與尊重人權基礎上朝著開放社會的方向過渡,與中國建立“全面伙伴關系”。中國也看到,歐盟是一支可以平衡美國和俄羅斯的力量,是一個擺脫了殖民主義舊傳統,能夠在國際體系中再次獲得重要地位的地區。在未來的多極世界格局中,歐盟是一個獨立的政治和經濟力量中心,更是可能促進世界和平的力量中心,因而與其積極合作(周弘,2004)。

經濟關系決定政治關系,經濟問題容易引發政治問題。中國與歐盟貿易摩擦以及面對中國經濟和政治的崛起,歐盟各國對中國態度有所轉變,由分配引發的矛盾開始突出。歐盟各國開始利用市場經濟地位、對華武器軍售禁令等問題對中國進行干擾,困擾了中歐關系。會計準則等效則是會計國際化中歐盟推出的又一個經濟與政治戰略。今后會計國際協調的形式將更多的表現為在國際趨同前提下的各國會計等效,而“等效”談判不僅僅是一個會計技術問題,更多的體現為一個國際政治與經濟問題,因此,中國與歐盟會計準則等效中包含了相當成分的政治博弈和政治均衡,中國在與歐盟會計協調中國家利益的擴展,還必須依賴于我國整體政治空間的拓展。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33