基層央行節(jié)能減排績(jī)效審計(jì)初探

2012-07-11 10:07:16劉瑞芬

劉瑞芬

一、節(jié)能減排績(jī)效審計(jì)的內(nèi)涵

1948年3月,阿瑟·肯特在《內(nèi)部審計(jì)師》中首次提出了“績(jī)效審計(jì)”這一概念。1986年召開的最高審計(jì)機(jī)關(guān)國(guó)際組織會(huì)議上對(duì)績(jī)效審計(jì)的概念和目標(biāo)加以明確。績(jī)效審計(jì)就是“除了合規(guī)性審計(jì),還有另一種類型的審計(jì),它涉及對(duì)公營(yíng)部門管理的經(jīng)濟(jì)性、效率性和效果性的評(píng)價(jià)”。國(guó)際會(huì)計(jì)標(biāo)準(zhǔn)委員會(huì)1992年將績(jī)效審計(jì)定義為“經(jīng)濟(jì)性、效率性和效益性審計(jì)”。

績(jī)效審計(jì)的核心涵義在其“3E”性,即經(jīng)濟(jì)性、效率性和效果性。筆者認(rèn)為,對(duì)于節(jié)能減排工作來說,績(jī)效審計(jì)的核心內(nèi)容就是履行職責(zé)過程中資源利用的“經(jīng)濟(jì)性”、節(jié)能減排管理的“效率性”和節(jié)能減排活動(dòng)的“效果性”。

二、基層央行開展節(jié)能減排績(jī)效審計(jì)的必要性

(一)開展節(jié)能減排績(jī)效審計(jì)是加強(qiáng)節(jié)能降耗的需要

我國(guó)“十一五”期間,已將節(jié)能減排、環(huán)境保護(hù)列入國(guó)家發(fā)展戰(zhàn)略。“十二五”規(guī)劃綱要又進(jìn)一步明確提出:堅(jiān)持把建設(shè)資源節(jié)約型、環(huán)境友好型社會(huì)作為加快轉(zhuǎn)變經(jīng)濟(jì)發(fā)展方式的重要著力點(diǎn)。人民銀行系統(tǒng)副省級(jí)以上分支行有36個(gè),地市級(jí)支行308個(gè),縣支行1766個(gè),加上直屬企事業(yè)單位,是一個(gè)很大的能源消耗單位。如何通過審計(jì)活動(dòng),進(jìn)一步提高人民銀行節(jié)能減排工作,成為擺在內(nèi)審人員面前的一個(gè)重要而新鮮的課題。

(二)開展節(jié)能減排績(jī)效審計(jì)是央行內(nèi)審工作轉(zhuǎn)型的需要

在美國(guó)、英國(guó)、日本等國(guó)家,績(jī)效審計(jì)在審計(jì)業(yè)務(wù)中占有相當(dāng)大的比重。在2008年公布的《審計(jì)署2008至2012年審計(jì)工作發(fā)展規(guī)劃》中首次明確,到2012年基本建立起符合我國(guó)發(fā)展實(shí)際的績(jī)效審計(jì)方法體系。2010年全國(guó)兩會(huì)上,國(guó)家審計(jì)署審計(jì)長(zhǎng)劉家義表示,到2012年,我國(guó)所有的審計(jì)項(xiàng)目都將開展績(jī)效審計(jì)。審計(jì)形勢(shì)的發(fā)展對(duì)人民銀行內(nèi)部審計(jì)工作提出了新的要求,需要審計(jì)工作不僅在合規(guī)性審計(jì)方面履行好職責(zé),還要在促進(jìn)提高資金和公共資源配置、使用、利用的經(jīng)濟(jì)性、效率性和效果性發(fā)揮更大的作用。人民銀行開展績(jī)效審計(jì)已是內(nèi)審工作轉(zhuǎn)型的必然要求,而且隨著社會(huì)的發(fā)展,人們對(duì)節(jié)能降耗、環(huán)境保護(hù)的關(guān)注度越來越高,逐步試點(diǎn)推廣節(jié)能減排績(jī)效審計(jì)是人民銀行做好績(jī)效審計(jì)必不可少的一環(huán)。

(三)開展節(jié)能減排績(jī)效審計(jì)是促進(jìn)央行干部職工探索創(chuàng)新的需要

人民銀行系統(tǒng)開展的合規(guī)性審計(jì)通常只要求干部職工在履行職責(zé)時(shí)做到合規(guī)合法,對(duì)于一些創(chuàng)新性的東西不做過多的關(guān)注,一定程度上削弱了其創(chuàng)新的熱情。而績(jī)效審計(jì)不僅要看干部職工在履職過程中是否做到合規(guī)合法,更要關(guān)注干部職工的工作是否產(chǎn)生績(jī)效,這勢(shì)必促進(jìn)干部職工在履行職責(zé)時(shí)不斷開拓新思路、嘗試有益新方法,掀起工作創(chuàng)新的高潮。同時(shí),績(jī)效審計(jì)尤其是節(jié)能減排績(jī)效審計(jì)對(duì)于人民銀行內(nèi)審人員也是一個(gè)嶄新的課題,開展此項(xiàng)工作也必將激發(fā)內(nèi)審人員的學(xué)習(xí)熱情和探索創(chuàng)新精神,從而為內(nèi)審轉(zhuǎn)型工作奠定堅(jiān)實(shí)的基礎(chǔ)。

三、基層央行開展節(jié)能減排績(jī)效審計(jì)的初步設(shè)想

(一)審計(jì)方案的制定原則

1.特殊性與普遍性相結(jié)合的原則。節(jié)能減排工作是一項(xiàng)全國(guó)性的工作,有關(guān)規(guī)章制度、文件要求的制定具有一定的普遍性。但是,由于地域性等方面的原因,每個(gè)地方、每個(gè)單位的節(jié)能減排工作又具有個(gè)體性和特殊性。因此,在制定審計(jì)方案時(shí),應(yīng)在充分學(xué)習(xí)有關(guān)普遍性制度的基礎(chǔ)上,注重具體的調(diào)查研究,努力做到特殊性與普遍性相結(jié)合。

2.合規(guī)性審計(jì)與績(jī)效審計(jì)相結(jié)合的原則。基層央行的節(jié)能減排工作尚處于探索階段,應(yīng)主要從整體上把握審計(jì)對(duì)象節(jié)能減排工作的開展情況,著眼于被審計(jì)單位組織管理體系的搭建,對(duì)文件有明確規(guī)定的內(nèi)容采用合規(guī)性審查為主;對(duì)可以獲得相關(guān)可靠數(shù)據(jù)的,反映節(jié)能減排工作成效的,采用績(jī)效性評(píng)價(jià)為主,做到合規(guī)性審查與績(jī)效審計(jì)的有機(jī)融合。

3.績(jī)效考核與績(jī)效審計(jì)相結(jié)合的原則。近年來,人民銀行節(jié)能減排辦公室每年都會(huì)對(duì)分支機(jī)構(gòu)的節(jié)能減排工作進(jìn)行考核,并逐步建立了一套較為完善的考核機(jī)制,這對(duì)開展節(jié)能減排績(jī)效審計(jì)具有較強(qiáng)的借鑒作用。因此,在制定審計(jì)方案時(shí)將績(jī)效考核與績(jī)效審計(jì)結(jié)合起來,既可以有效推動(dòng)央行節(jié)能減排績(jī)效考核的實(shí)施,又可以促進(jìn)央行績(jī)效審計(jì)工作的順利開展。

4.定量分析與定性評(píng)價(jià)相結(jié)合的原則。節(jié)能減排工作沒有明顯的數(shù)量特征,不能簡(jiǎn)單地通過數(shù)值計(jì)算和比較來分析評(píng)價(jià)。因此,在進(jìn)行指標(biāo)選取時(shí),既要考慮運(yùn)用量化指標(biāo)進(jìn)行對(duì)比分析,又要考慮運(yùn)用非數(shù)量指標(biāo)進(jìn)行定性描述與評(píng)價(jià),做到定量分析和定性評(píng)價(jià)相結(jié)合。

(二)審計(jì)工作框架

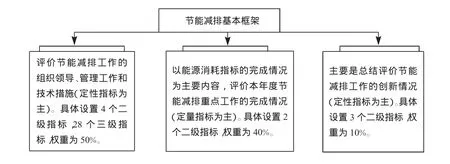

在深入分析基層央行節(jié)能減排工作實(shí)際的基礎(chǔ)上,從節(jié)能減排基礎(chǔ)工作、節(jié)能減排重點(diǎn)工作、節(jié)能減排創(chuàng)新工作三個(gè)方面對(duì)被審計(jì)單位開展審計(jì)評(píng)價(jià)。(詳見圖1)。

圖1 績(jī)效審計(jì)工作框架

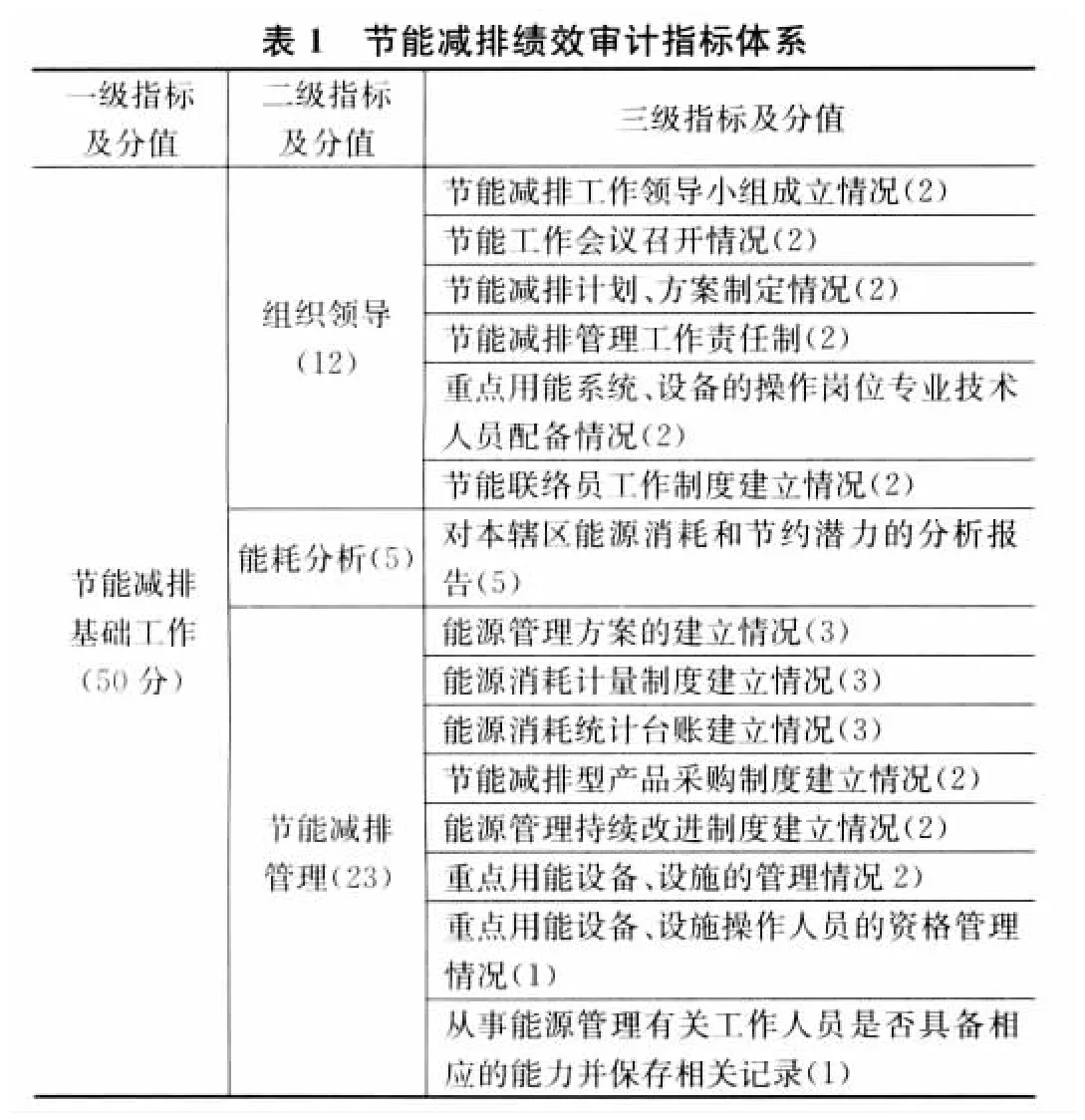

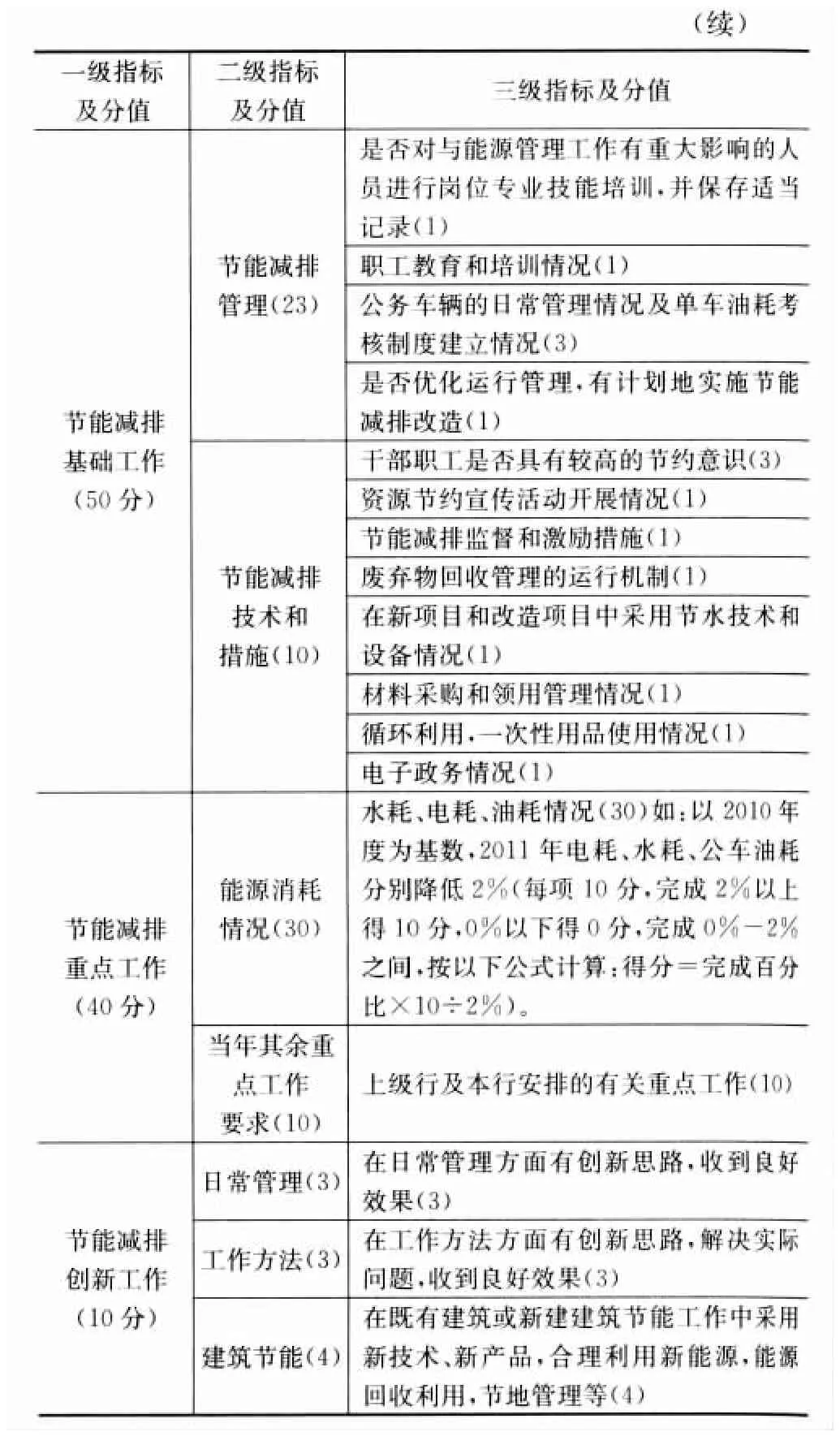

圍繞績(jī)效審計(jì)工作的總體框架,共設(shè)置3個(gè)一級(jí)評(píng)價(jià)指標(biāo)、9個(gè)二級(jí)評(píng)價(jià)指標(biāo)、27個(gè)三級(jí)評(píng)價(jià)指標(biāo),并賦予不同的評(píng)價(jià)權(quán)重,基本覆蓋了基層央行節(jié)能減排工作的要求(詳見表1)。

?

?

選用的績(jī)效評(píng)價(jià)指標(biāo)包括政策性標(biāo)準(zhǔn)(文件規(guī)定)、目標(biāo)完成情況、歷史對(duì)比標(biāo)準(zhǔn)、創(chuàng)新工作情況等,通過構(gòu)建節(jié)能減排評(píng)價(jià)指標(biāo)體系,對(duì)被審計(jì)單位節(jié)能管理工作形成全面、系統(tǒng)的評(píng)價(jià)。

(三)審計(jì)評(píng)價(jià)方法

根據(jù)每項(xiàng)評(píng)價(jià)指標(biāo)的重要性分別設(shè)置不同的分值,通過對(duì)各項(xiàng)目打分加總,以此對(duì)審計(jì)結(jié)果進(jìn)行量化評(píng)價(jià)。按評(píng)價(jià)綜合得分情況劃分為3個(gè)績(jī)效級(jí)別,將60分以下評(píng)價(jià)為不合格;60—80分評(píng)價(jià)為良好;80分以上評(píng)價(jià)為優(yōu)秀。

(四)審計(jì)調(diào)查輔助工具

為了更好地開展節(jié)能減排績(jī)效審計(jì)調(diào)查,設(shè)計(jì)《節(jié)能減排績(jī)效審計(jì)檢查對(duì)照表》,將審計(jì)方案細(xì)化,把檢查指標(biāo)、檢查依據(jù)、檢查方法、項(xiàng)目分值等都設(shè)置于表內(nèi),方便檢查工作,提高檢查效率。為了較深入地了解被審計(jì)單位人員的節(jié)能意識(shí),獲得更多的節(jié)能減排建議,設(shè)計(jì)《節(jié)能減排常識(shí)問卷》。該問卷由選擇題和問答題組成,其中選擇題分值為100分,主要是評(píng)價(jià)被審計(jì)單位對(duì)節(jié)能減排常識(shí)的掌握程度及自身的節(jié)能習(xí)慣,問答題不參與計(jì)分,主要是征求一些節(jié)能建議。

四、對(duì)節(jié)能減排績(jī)效審計(jì)的幾點(diǎn)思考

(一)注重審計(jì)成果轉(zhuǎn)化利用

審計(jì)的目的是為了通過審計(jì)更好地促進(jìn)被審計(jì)單位及其他有關(guān)工作的提高完善。通過開展節(jié)能減排績(jī)效審計(jì),能夠總結(jié)被審計(jì)單位在節(jié)能減排工作方面取得的成績(jī),也會(huì)發(fā)現(xiàn)被審計(jì)單位當(dāng)前節(jié)能管理工作中的一些薄弱環(huán)節(jié)。如果僅僅是將上述發(fā)現(xiàn)停留在審計(jì)報(bào)告上,便失去了審計(jì)的價(jià)值。如何通過有效途徑,將好的經(jīng)驗(yàn)推廣開來,將發(fā)現(xiàn)的問題整改到位,是我們?cè)趯徲?jì)過后應(yīng)該認(rèn)真思考的。

(二)確保節(jié)能減排績(jī)效審計(jì)的連續(xù)性、長(zhǎng)期性

節(jié)能減排工作是一項(xiàng)長(zhǎng)期而艱巨的工作,每年的工作重點(diǎn)、能源消耗指標(biāo)等內(nèi)容都會(huì)有變化,這也要求我們的節(jié)能減排績(jī)效審計(jì)工作必須是一項(xiàng)長(zhǎng)期連續(xù)的工作。只有長(zhǎng)期連續(xù)的審計(jì)評(píng)價(jià),才能總結(jié)評(píng)價(jià)一個(gè)單位、一個(gè)部門節(jié)能減排工作的發(fā)展與進(jìn)步,才能更好地促進(jìn)節(jié)能減排工作的開展。

(三)嘗試節(jié)能減排績(jī)效審計(jì)與其他審計(jì)相結(jié)合

節(jié)能減排績(jī)效審計(jì)是一項(xiàng)相對(duì)單一的審計(jì)業(yè)務(wù),隨著此項(xiàng)審計(jì)的連續(xù)開展,在針對(duì)已審計(jì)過的單位重新進(jìn)行此項(xiàng)審計(jì)時(shí),某些審計(jì)內(nèi)容(如一些基礎(chǔ)工作)將會(huì)在以后的審計(jì)中減少。為了有效的利用審計(jì)資源,可以嘗試將節(jié)能減排績(jī)效審計(jì)與其他審計(jì)結(jié)合,如將節(jié)能減排績(jī)效審計(jì)與履職審計(jì)結(jié)合,以達(dá)到提高審計(jì)經(jīng)濟(jì)性與效率性的目的。

[1]楊樹青.基層人民銀行績(jī)效審計(jì)初探[J]華北金融,2011(1):43-45.

[2]徐麗紅.人民銀行節(jié)能減排績(jī)效審計(jì)評(píng)價(jià)指標(biāo)體系的構(gòu)建及注意事項(xiàng)[J]中國(guó)內(nèi)部審計(jì),2010(11):70-71.

[3]韓錫峰,郭俊華,任文濤.央行績(jī)效審計(jì)探討[J]華北金融,2011(1):46-48.

猜你喜歡

當(dāng)代陜西(2022年6期)2022-04-19 12:12:20

房地產(chǎn)導(dǎo)刊(2022年4期)2022-04-19 09:04:10

汽車工程師(2021年12期)2022-01-17 02:29:58

石油瀝青(2021年4期)2021-10-14 08:50:44

當(dāng)代陜西(2021年8期)2021-07-21 08:31:42

當(dāng)代陜西(2019年13期)2019-08-20 03:54:10

大眾攝影(2016年4期)2016-05-25 13:19:48

四川電力技術(shù)(2015年5期)2015-12-19 11:04:54

減速頂與調(diào)速技術(shù)(2015年4期)2015-03-16 03:39:41

中國(guó)教育技術(shù)裝備(2015年19期)2015-03-01 02:43:07