生豬價格進入春節前的階段性上漲周期

2012-07-11 11:47:12牧和

中國畜牧業 2012年24期

文┃牧和

11月中旬后生豬價格大范圍上漲 部分地區有壓欄現象

11月國內生豬價格總體呈現穩中上漲之勢,尤其自中旬以來,豬價出現大范圍上漲,北方地區漲幅相對南方地區較大。據統計,11月14日全國大中城市生豬出場價格為14.75元/千克,較11月7日價格上漲0.41%;二元母豬價格繼續下跌,降幅減緩,11月14日全國二元母豬價格為32.60元/千克,較11月7日下降0.28%。而根據中國養豬第一網的監測數據顯示,截至11月23日,福建福清地區生豬出欄價格14.60元/千克,較上月同期價格略漲0.02元/千克(圖1);國內其他部分地區生豬價格基本也都以小幅上漲為主,其中,湖北地區豬價14.80~15.00元/千克,河南地區豬價14.70~15.00元/千克,陜西地區豬價14.80~15.10元/千克,山西地區豬價14.80~15.00元/千克,廣東四會地區13.9~14.3元/千克,11月上旬山東局部地區生豬批發價格在14.2元/千克,環比增長0.14%,同比下降12.73%。部分養豬場戶持觀望態度,有壓欄現象。

◎圖1 福建福清地區生豬出欄價走勢

究其原因,一是天氣降溫繼續拉動終端豬肉消費;二是香腸、臘肉腌制等開始部分啟動,提升了生豬需求;第三,生豬價格上漲之后,形成了豬價上漲預期,養豬場戶的選擇性壓欄又進一步促進了豬價上漲。另外,目前北方降溫降雪天氣使得豬肉消費增加,生豬收購運輸成本增加,生豬價格上漲幅度較大。

仔豬價格止跌反彈

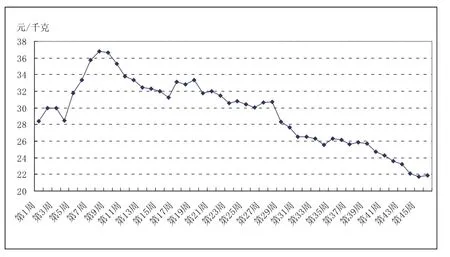

受到豬價反彈的利好消息影響,仔豬補欄趨于回暖,價格止跌反彈。簡單回顧一下仔豬價格走勢,3月以來,仔豬價格持續近9個月下降,全國仔豬平均價格從36.8元/千克下降至11月中旬的21.76元/千克,下降40.9%。而在11月的第3周,仔豬價格稍漲至21.86元/千克(圖2)。

◎圖2 仔豬價格變化

導致仔豬價格持續低迷的原因,除了由于近年疫病和市場的雙重風險,大量散戶退出,減少了對仔豬的需求外,養殖規模擴大,養豬戶改變養殖方式,由購買仔豬育肥轉變為購買二元母豬進行自繁自養也是重要的因素。據悉,年出欄500頭以上的養殖戶普遍采用自繁自養的養殖方式,在一些養殖大縣,自繁自養方式的生豬出欄量占出欄總量的比例達到80%以上。第三,冬季一般是疫情的高發期,仔豬的發病率相對較高,使散養戶對補欄有所顧慮,導致仔豬的購買量下降。四是生豬在氣溫20℃左右生長最快,現在的氣溫正是一年中生豬生長最慢的時段,生豬每天吃得并不少而不上膘,也導致養豬戶購買仔豬的意愿不強。再者,近3年來,一方面原種豬進口量大,另一方面企業積極補欄種豬,導致2012年能繁母豬存欄量較高,仔豬供應較為充足,奠定了仔豬價格低迷的總基調。

而由于普遍看好春節前的生豬價格以及近期飼料原料價格下滑、豬價反彈致養豬利潤回升,激發了養豬戶補欄的積極性,仔豬價格因此止跌稍漲。

豬肉價格止跌回升

10月以來,全國豬肉價格整體呈現下降趨勢。10月全國豬肉平均價格為22.11元/千克,環比下跌1.14元/千克,跌幅為5.03%;同比下跌5.24元/千克,跌幅為19.17%。11月中旬過后豬肉價格逐步止跌并回升。商務部監測數據顯示,11月12日至18日的一周,全國36個大中城市豬肉價格止跌反彈,比前一周上漲0.1%,其中,上海、北京和重慶豬肉批發價格分別上漲3.4%、0.7%和0.5%;全國規模以上生豬定點屠宰企業白條肉平均出廠價格為20.27元/千克,較前一周上升0.50%,較去年同期降幅近13%。

分析人士稱,豬肉價格在近期出現反彈,主要原因有3個方面:一是近期生豬出欄量有所減少;二是玉米價格持穩,豬糧比連續第8周處在生豬養殖盈虧平衡點6.00上方;第三,年底為傳統的生豬消費旺季,需求量提升也推動價格走高。

飼料價格明顯下降 養豬盈利半年來首次突破百元

盡管豬價同比仍處于低位,但飼料價格較前期明顯下降,這對于養豬者來說意義重大。據農業部相關機構的監測數據顯示,截至11月22日,主要飼料原料價格均呈現下跌態勢:玉米、豆粕、菜粕和棉粕價格周跌幅分別達2.04%、5.84%、3.05%和2.91%,較9月高點分別下跌6.86%、17.96%、15.5%和18.37%。生豬養殖飼料中玉米占比65%左右,豆粕占比20%~30%,均是豬飼料的重要原料。

據筆者了解,飼料尤其是豆粕價格從3月開始小幅上漲,到6月中旬大幅上漲,再到9月中下旬開始下滑。日前,山東地區油廠的豆粕成交價在3580元/噸左右,而豆粕今年的最高價為4600元/噸,降幅超過20%。另外,有養殖戶也向筆者表示預混料價格在下降,以中豬到大豬的預混料為例,每噸價格已從最高的3500元降至目前的3300多元。

飼料價格大幅下跌,致使養殖成本降低,養殖利潤快速增長。相關數據顯示,10月豬糧比為6.13︰1,重回6︰1之上,環比上漲0.28,漲幅為4.79%;同比下跌2.03,跌幅為24.88%。11月豬糧比更是半年來首次漲破6.5︰1,自繁自養頭均盈利水平也是半年來首次突破百元大關達到106元/頭,創半年來新高。

豬肉市場將進入消費旺季

我國豬肉消費特點是冬季消費量較多、夏季消費量較少。根據調查顯示,5、6、7、8月為豬肉消費淡季,約占全年消費總量的27%;3、4、10、11月為平季,約占32%;12、1、2、9月為旺季,占41%。根據生豬價格的季節波動趨勢,若不考慮生豬價格的趨勢波動和循環波動,則每年的4月基本上是全年的價格低點,10月是次低點;每年的1月和12月是高點,8月是次高點。顯然,步入12月后,豬肉需求進入冬至前一個月的過渡期后將呈明顯上升趨勢,終端消費量增加,必將帶動生豬價格趨漲。

生豬存欄量處于偏高水平

每年年底前后都是豬肉消費高峰期,為應對消費高峰,養豬戶一般會提前大量補欄,今年9月存欄量出現大幅增長即是印證。農業部統計數據顯示,9月生豬存欄量4.72億頭,環比增長1.3%,同比增長1.5%,生豬存欄量創今年新高。

從2009年以來的歷史走勢情況看,豬價見底時,生豬存欄量一般在4.5億頭以下,有時甚至在4.4億頭以下。而生豬存欄量在4.6億頭以上時,豬價都大體保持下行走勢。今年2月存欄量降至相對低點后,基本保持持續增長,而且自2011年3月以來已連續18個月保持同比增長態勢。存欄量在高位水平上繼續增長表明未來市場供給仍將保持充足,且還會繼續增加,而收儲調控以及節日需求等因素的影響正逐漸消退,將對未來豬價產生下行壓力。

能繁母豬數量將持續增加

如前所述,豬價回升以及飼料原料價格下跌,生豬養殖利潤有所好轉,再加上目前接近年底,養豬場戶普遍看好后期豬價,部分養豬場戶放緩母豬淘汰速度,轉為增加后備母豬。農業部統計數據顯示,9月能繁母豬存欄量5063萬頭,環比增長2.1%,同比增加4.7%,預計4季度能繁母豬數將較3季度有所增加。由于每年1季度是傳統的消費旺季,豬價都會有慣例性地上漲,受此影響,部分養豬場戶將進一步增加后備母豬數量。

生豬供應增速快于需求增速 壓欄令豬市存不確定性

通過分析商務部最近3年《全國規模以上生豬定點屠宰企業屠宰量》數據,2012年全國豬肉需求量高于2011年,但總體低于2010年。根據農業部發布的數據,2010—2012年間,全國生豬存欄總量由4.5億頭增長至4.75億頭,累計增長5.6%。2012年生豬存欄量保持上升,對增加市場供應起到了關鍵作用。

從供求狀況來看,業內人士認為,2010年生豬市場是嚴重供大于求,2011年供不應求,而今年供需基本平衡,但是需求增速下滑明顯。宏觀經濟形勢對需求量影響很大,生豬供應量與屠宰率都有所上升,其中1~8月屠宰量同比上升2.3%,但同期豬肉價格下降了25%,說明需求量沒有大幅增長。

另據分析,春節前生豬供應、需求都保持在高位,再加上生豬的出欄體重是在75~150千克的人為可控區間,有3個月的調整時間,生豬的供應會因為人為控制出欄體重、出欄日期而短期改變,譬如目前一些地區的壓欄現象。同樣,需求也會因為節日效應、心理預期而短期波動,但不會改變整個生豬市場的供需趨勢。從這個角度而言,春節前的生豬價格上漲幅度有限。

生豬價格進入春節前的階段性上漲周期

國內氣溫逐步轉涼,加上國慶、中秋兩節疊加因素,豬肉需求增加,需求增加與供應減少重疊,導致3季度后期豬價回升明顯。進入4季度后,前期因豬肉需求下降,加上供應偏多因素,豬價再次小幅回落。隨著天氣轉冷帶動豬肉需求釋放,豬價已經進入春節前的階段性上漲周期,4季度末期隨著元旦春節臨近,豬價或將再次出現周期性上漲。

總體來看,由于今年生豬和能繁母豬存欄量均處于歷史偏高水平,生豬市場依然處于養豬場戶出欄與壓欄的心理博弈、生豬供需之間的市場博弈,出現大面積、大幅度的豬價上漲將是奢望。預計明年中期之前,生豬市場仍位于弱勢的大周期之內,即使因為季節及供需原因出現上漲,也是周期性的,上漲幅度也不會過大。

鑒于此,建議生豬養殖者應該繼續做好飼養管理,密切關注相關地區的市場行情變化,科學分析,有選擇性地壓欄,理性補欄并及時合理地調整養殖策略,控制好養殖規模,用長遠的眼光看問題。值得一提的是,冬季是豬病的高發期,養豬場戶加強飼養管理和對疫病的預防和控制顯得尤為重要,畢竟養豬盈利的基礎是養好豬。