后3G時代國內電信運營商產業鏈競爭策略研究

2012-07-09 21:46:21王建明張陽

移動通信 2012年21期

關鍵詞:用戶

王建明 張陽

1 后3G時代到來

從世界范圍看,3G網絡和業務已較為成熟,用戶認可度已達到較高程度,后續網絡演進發展也取得了實質性進展。2012年1月,國際電信聯盟通過決議將LTE-Advanced標準和Wireless MAN-Advanced標準確立為4G移動通信技術國際標準,LTE作為3G到4G的過度技術的地位更加明確了。LTE在世界范圍快速發展,部署的運營商數量快速增長。據GSMA統計,截至2011年底,全球已有49張LTE商用網絡,用戶360萬,預計至少有119個LTE網絡將在2012年底提供商業服務。

從國內情況看,隨著2009年初3G牌照的發放,3G業務種類和用戶數快速增長,根據工業和信息化部的統計,截至2012年4月,國內3G用戶滲透率已超過15%的加速增長基準線,步入快速發展期。國內三大運營商都在積極推進3G后續演進工作:2012年5月,中國聯通全面升級了56個重點城市的HSPA+網絡,下載速度達到21M;中國移動積極推進TD-LTE的實驗,2012年將把試驗城市擴展為九個,計劃新增TD-LTE基站2萬個;中國電信也逐步推進EV-DO Rev.B網絡的覆蓋,長期方向是向LTE/EPC演進。

綜合國內外的情況,3G業務不斷成熟完善,3G網絡演進快速發展,演進標準趨向統一,部署運營商數量不斷增加,總體來看“后3G時代”已經來臨,隨著創新型業務的不斷涌現,電信行業、互聯網行業等將呈現更加復雜的交錯競爭局面。

2 產業鏈理論回顧及傳統電信產業鏈分析

2.1產業鏈理論回顧

對于產業鏈的研究可以追溯到17世紀,古典主流經濟學家亞當?斯密從微觀層面分析了勞動分工和專業化對提高企業勞動生產率的作用。隨后,新古典學派經濟學家馬歇爾將分工擴展到企業之間,強調企業間分工協作的重要性,從而開啟了對產業鏈的研究。而直到20世紀中期,Hirschman(1958)從產業的前向和后向聯系的角度解釋了產業鏈的概念,至此產業鏈的研究正式系統化、理論化[1]。上世紀90年代以來,隨著知識經濟的迅猛發展和社會分工的加劇,企業垂直一體化的分解與企業之間的合作趨勢越來越明顯,企業比任何時候都重視彼此之間的合作,而企業間競爭模式也從傳統的單打獨斗式競爭,轉化為利用產業鏈賦予企業的競爭優勢而與鏈外企業進行競爭。電信行業作為關系國計民生的重要行業,早期的電信產業鏈具有較高的封閉性和壟斷性,相關研究也都以電信運營商為核心,隨著電信技術及電信業務的不斷發展,對電信產業鏈的研究也在不斷演進深化。

2.2傳統電信產業鏈分析

傳統電信產業時代主要提供基礎電信業務,以語音業務為主,相對比較簡單,且完全依附于電信網絡,全部電信業務由運營商獨自提供,收入也歸運營商獨自占有。電信產業鏈是單一直線型產業鏈,其主要成員包括網絡設備供應商、系統集成商、基礎電信運營商、終端廠家及用戶等五部分(如圖1[2]所示)。其中,網絡設備供應商負責提供網絡硬件設備;系統集成商負責提供軟件平臺;基礎電信運營商負責整合網絡硬件設備和軟件平臺,進而搭建基礎網絡;終端廠家負責手機、固定電話等電信業務載體的生產和銷售;用戶處于產業鏈最末端,是電信服務的最終使用者。

傳統電信產業時代的以運營商為核心的框架符合電信業作為基礎產業的要求,有助于統一電信業的技術標準,發揮電信網絡的規模效應。此時的電信產業鏈的主要特點有:第一,壟斷性。產業鏈的主體較少,缺乏中間環節,且市場主體又是電信產業內固有主體,新的市場主體進入門檻高,因此封閉性、壟斷性較高。第二,單一直線性。產業鏈節點之間連接簡單,為單一直線關系,產業鏈從上游到下游是垂直關系。第三,技術導向性。該階段的電信市場是賣方市場,技術進步推動對電信產業發展的推動力比市場拉動更重要。

3 后3G時代電信運營商產業鏈策略研究

3.1后3G時代電信市場特點

3G的大規模部署和電信產業鏈的不斷繁榮,以及LTE、HSPA等3G演進技術的深入發展,帶來了網絡速度的快速提升、移動數據業務的大量涌現,同時也使電信運營商面臨更多的內容提供、服務提供以及應用開發等問題,運營商在更多環節、更廣泛區域內與更多主體產生關聯,電信產業鏈多維互動的格局由此形成。

目前全球范圍內信息化基礎較好的國家和區域皆已紛紛跨入移動互聯網時代,以美國為代表,由移動互聯網應用巨頭、領袖型的消費電子和智能終端企業、富有創造力的移動互聯網用戶群體構成的移動互聯網產業已較為完備。隨著3G網絡和智能終端的成熟和普及、互聯網企業的移動化轉型,我國移動互聯網產業即將出現質的飛躍,成為具有實質意義的重量級產業。根據CNNIC統計數據,截至2011年12月,我國手機網民達到3.56億,同比增長17.5%,是拉動移動互聯網深化普及的主要動力,移動互聯網正呈爆發式的發展。

3.2后3G時代電信產業鏈特點

近年來,隨著移動網絡技術、移動互聯網、智能終端等的快速發展,電信產業鏈的結構發生了重大變化。產業鏈價值重心轉移、結構裂變,新興業務不斷涌現,各環節的依存性不斷加強,逐漸形成了不同類型的利益共同體,推動整個產業的不斷壯大。

(1)產業鏈價值重心不斷轉移

電信產業鏈中各環節對價值創造的貢獻被重新界定,價值和利潤在產業鏈上發生轉移。資源逐漸向對價值創造起關鍵作用的環節集中,而且轉移的范圍越來越大,轉移的方式越來越多樣化,純通道資源的價值不斷降低,內容應用越來越重要。產業鏈的價值重心向具有用戶控制力、資源整合能力等關鍵能力的各類企業不斷轉移。從行業收入的角度來看,據“易觀國際”咨詢公司統計,流量收入占移動互聯網的收入持續下降,2012年第一季度,流量收入占移動互聯網收入的比例為30.7%,低于移動購物的34.3%和移動應用與服務的31.5%,而無線廣告收入為4.5%。

(2)產業鏈演變為網狀結構

產業鏈由語音時代的單一線性產業鏈向網狀結構轉變。產業鏈各環節進一步發生裂變,職能分工更為詳細,縱向方面新加入環節增多(如圖2所示),例如,內容應用提供商細分為內容制作、包裝、定制、服務提供等環節;而橫向方面,同一環節內的企業不但數量大幅增加,而且更為專業化。產業鏈各環節的運作效率對產業鏈的整體效率影響越來越大,各成員企業間聯系更為緊密,優勢互補且更為依賴。產業鏈合作由簡單的價值提供,轉化為具戰略聯盟、優勢互補、資源共享、流程對接等特征的深度合作。

(3)運營商面臨互聯網企業的替代性競爭

隨著競爭的加劇,為提高自身的競爭力,運營商和互聯網企業均積極介入應用運營領域,并在業務、資源、商業模式方面進行了多層次博弈。目前電信產業鏈各方在移動IM、移動支付、應用商店、移動搜索、移動微博等應用方面都展開了激烈的同質競爭。同時,由于移動IM等軟件長時間占用移動網絡的信令、數據信道,替代運營商短信甚至語音業務,而運營商幾乎沒有獲得任何回報,運營商正面臨“管道化”風險。

總體來看,價值鏈角色被替代、自身價值低值化等成為電信運營商面臨的巨大威脅。第一,運營商語音業務被即時通信等互聯網應用替代,導致傳統通信的價值在不斷下降。第二,蘋果等手機廠商、谷歌等互聯網廠商憑借強大的產業鏈控制力和用戶掌控能力,形成了跨越終端軟件開發、終端制造、內容應用提供等領域的新的壟斷。第三,產業鏈延伸擴展活躍,價值鏈的“去中心化”趨勢明顯,運營商在支付、渠道等領域面臨替代的風險。圖3為電信運營商“管通化”示意圖。

(4)產業間關聯性加強,產業鏈動態開放

隨著電信業務向用戶日常生活各領域的不斷滲透,電信行業與其他行業間的業務融合不斷推進,產業間的重疊、替代、交叉和趨同等趨勢日益明顯,由此導致產業間關聯性不斷加強,合理的結算、利潤分配模式成為產業間協作的關鍵,多贏的分配方式成為跨行業業務順利推進的保障。同時,由于產業鏈的不斷延伸和網格化,其日益呈現出開放性的特點。并且,隨著其他產業的加入,電信市場參與者日益復雜且壯大,形成了面向廣泛領域的動態開放的異業聯盟,使得電信產業鏈的各個環節缺乏相對長期穩定的關系,而更具變動性。總體來看,電信產業鏈表現出明顯的動態開放性的特點。

4 電信運營商競爭策略建議

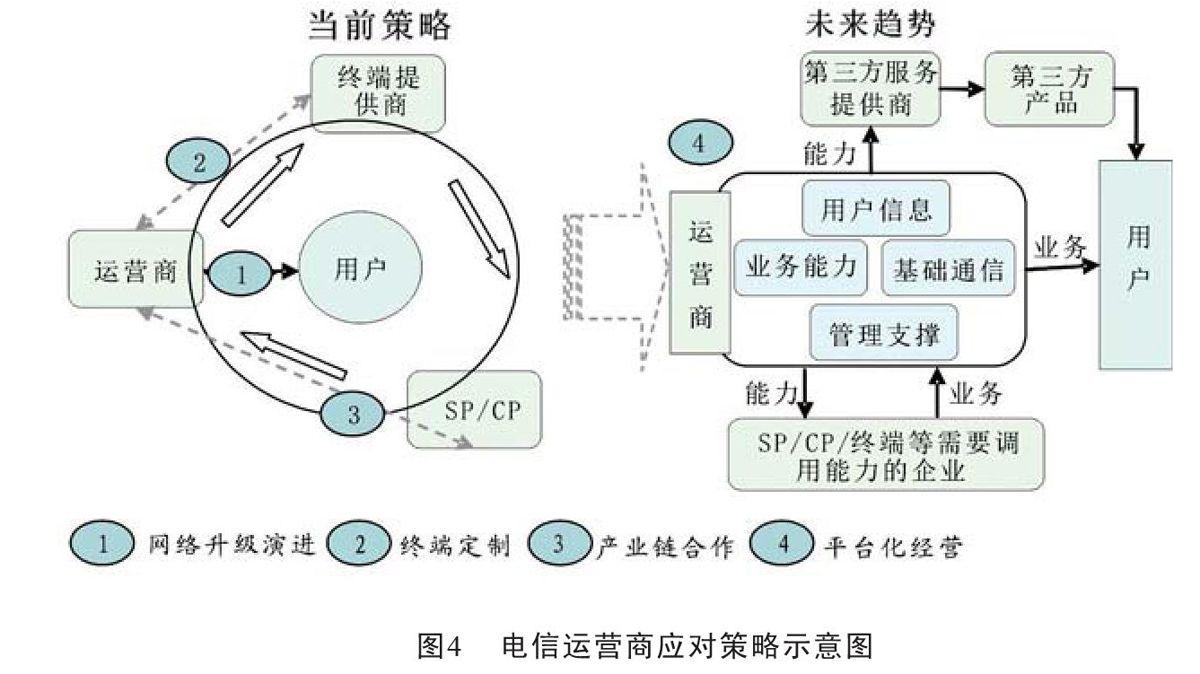

隨著電信運營商產業鏈地位的不斷弱化,產業鏈“去中心化”趨勢的不斷發展,電信產業鏈的競爭將更加復雜。為避免淪為“純管道”,電信運營商首先要不斷推進網絡升級演進,確保核心優勢;其次要基于其網絡、業務、用戶等核心資源優勢,與產業鏈上下游的終端、內容應用等廠商開展廣泛合作,構建相對穩定的產業鏈聯盟,形成新的整合的競爭優勢;最后,隨著新業務的不斷涌現,異業競爭的進一步加劇,電信運營商要不斷推進向平臺化經營轉型。具體的應對策略如圖4所示:

第一,持續優化升級網絡,提升網絡智能化水平。網絡是電信運營商的核心資源,是其賴以生存的生命線,是其開展產業鏈合作的基礎。同時,在終端處理能力以及業務豐富性的前提下,網絡接入能力是保證用戶體驗的關鍵。因此,運營商需要進一步完善、提升網絡覆蓋,加快網絡升級,提高網絡智能化水平,增強網絡的可控、可管的能力,從而為創新網絡經營模式、提升網絡資源價值提供必要條件,并使其成為產業鏈中主要的驅動力量。

第二,積極推進終端定制,深入開展終端業務內置。電信運營商需要積極開展終端的業務預制,掌握用戶接入移動互聯網的入口,提供有針對性的服務。同時,電信運營商還應該深化與終端廠商的合作,通過深度定制移動終端,基于終端能力為業務開發者提供業務平臺,通過“終端+服務”的模式牢牢控制用戶。

第三,開展產業鏈合作,提升資源整合能力。積極開展與SP/CP的多層次合作,充分發揮網絡能力、業務能力、支撐保障能力、用戶資源等核心優勢,構建利益共生的多元合作模式,形成較為穩定的戰略聯盟,通過與SP/CP合作提供更加細分的產品服務,充分滿足用戶多樣化、個性化的需求。電信運營商需要建立起通過協商、形成合力的價值分配模式,以滿足產業鏈各方的價值訴求,聚集足夠規模的產業資本,為產業鏈保值增值創造良好條件。

第四,創新商業模式,推進平臺化運營。隨著運營商網絡能力的提升,創新型業務的不斷涌現,電信運營商的管道化趨勢將逐漸明顯。從長期看,運營商要在未來競爭中取得成功,必須開展從基礎電信網絡和基本通信業務運營向“平臺化經營”的轉型。平臺化經營要以網絡資源、業務能力、支撐能力、用戶資源等為核心,打造匯聚優秀服務、眾多用戶的交易場所,形成和諧共贏的生態系統。平臺化運營是系統工程,不僅需要將基礎通信能力、業務能力等平臺化并對外開放,同時也需要電信運營商調整其組織架構,進行商業模式創新等,以保障形成真正的平臺化經營體系。

參考文獻:

[1] 張偉,吳文元. 產業鏈:一個文獻綜述[J]. 山東經濟, 2011(5): 40-46.

[2] 張珂,呂廷杰,吳起. 電信增值業務[M]. 北京: 北京郵電大學出版社, 2008: 41.

[3] 王樸,黃秀清. 3G產業價值鏈中電信運營商的定位分析與策略[J]. 通信管理與技術, 2006(6): 26-28.

猜你喜歡

車主之友(2022年4期)2022-08-27 00:58:26

知音·下半月(2022年5期)2022-05-23 23:17:04

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年5期)2016-11-28 09:55:15

非公有制企業黨建(2016年1期)2016-07-19 13:02:51

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

衛星與網絡(2016年12期)2016-02-05 09:23:23

創業家(2015年10期)2015-02-27 07:55:08

創業家(2015年10期)2015-02-27 07:54:39