淺析船舶評估

2012-07-07 02:11:04孫超耀

中國資產評估 2012年4期

■孫超耀

我國有關船舶的交易與貸款都在不斷增加。由于船舶是一種專業性很強的資產,且船舶本身又是一個復雜的系統,尤其對大型船舶,因往往涉及商業機密,無法進行直接詢價,因此對于船舶的評估較為復雜繁瑣。筆者在實踐基礎上較為詳細地介紹了船舶評估的方法,希望對評估人員在相關工作中能有所幫助。

近年來,我國有關船舶的交易與貸款都在不斷增加。如何評估船舶的價值,為委托方提供公正、合理的價值參考,自然也就成為關注的焦點。由于船舶是一種專業性很強的資產,且船舶本身又是一個復雜的系統,尤其對大型船舶,因往往涉及商業機密,無法進行直接詢價,即便詢到價格,其準確度也無從把握,因此對于船舶的評估較為復雜繁瑣。筆者在本文中較為詳細地介紹了重置成本法評估船舶的過程,希望對評估人員在相關工作中能有所幫助。

一、船舶評估方法概述

目前,對于船舶價值的評估主要采用成本法和市場法,一般不采用收益法。

雖然從理論上來說,具有獨立盈利能力的固定資產是可以采用收益法進行評估的,但普遍認為,采用收益法決定一艘大型船舶的公允市場價值幾乎是不可能的,除非它是一個單船公司,且公司有關船舶運行的記錄完整。但通常所評估的大型海船都處于一個船隊之中,船隊的經營范圍往往又是世界性的,擁有許多分散的辦事處和無數的代理,其有關抵押貸款和營運資本也都是一些模糊的數據,難以采用收益法進行評估。而且大多數航運公司不愿意向外界提供被他們看作是商業機密的營運成本。但有一種情況例外,即估算適用于航線固定、貨源穩定的船舶,尤其是班輪。方法是預計船舶在尚可使用年限內每年的營業收入(包括預測貨運量和運價)和營業支出(港口使費、燃油費、機油費、船員工資、修理費、管理費等),通過計算凈現金流量并按適宜的折現率折現而得到的現值,即可認為是船舶的現值。除此之外,在實際操作中一般不宜采用收益法。

在選擇市場法作為評估方法的時候,首先需要獲取類似船舶的價格數據,即參照船舶的價格。目前船舶交易市場尤其是貨船交易已具有一定的規模,且船舶經紀公司較多,評估人員可以通過各種途徑獲得所需價格數據。其次通過對比參照船舶的各項指標進行修正(如船齡、載重量、外型尺寸、現時技術狀況等),并同時綜合考慮海運業、船舶制造業的行業景氣程度等因素,最終確定船舶的評估值。但實際操作過程中,往往很難找到多個合適的參照對象,即使有比較合適的參照對象,評估人員也難以對其技術狀況有全面的了解,且二手船舶的價格對于外部環境的變化較為敏感,波動幅度較大,故通過市場法評估得出的結論往往會與其實際價值有一定差距。

一般在實際評估過程中,市場法用于驗證重置成本法結論的合理性。

在實際評估過程中,對于船舶評估采用最為廣泛,評估結論相對客觀、合理的是重置成本法。在用重置成本法進行船舶評估的時候,基本公式為:評估值=重置成本×成新率。本文以下著重介紹船舶重置成本及成新率的確定。

二、船舶重置成本的確定

(一)船舶基本參數

由于船舶是一種專業性很強的資產,了解與其相關參數的含義,對于評估是十分必要的。船舶評估中主要會涉及以下參數:總長LOA:表示船舶最前端至最尾端的垂線間距離。水線長LWL:按設計要求在標準排水量下的水面線長度。垂線間長LPP:船舶首垂線與尾垂線之間的距離。型深D:自船舶龍骨上緣量至甲板線下緣的垂直距離,表示艙容的重要數據。型寬B:即船寬,指船舶橫向最寬處的水平距離。滿載吃水d:滿載時水線至龍骨基線的垂直距離。方形系數Cb:水線下的型排水體積與由該水線對應的船長、寬和吃水的乘積所表示的長方體體積的比值,它表示船舶水下部分總的肥瘦程度,若不考慮海水與淡水的密度差別,Cb=排水量/(水線長××寬×吃水)。總噸位:指按照噸位丈量規范丈量所得的船舶內部容積,1噸位≈2.83立方米。凈噸位:指船舶載貨處所的總容積,按丈量公約或規范規定的公式求出的船舶容積噸位。載重量:船舶載重量指的是船舶的載重能力,可分為總載重量和凈載重量。

(二)船舶評估所需收集的資料

船舶評估具體所需的資料為:船舶建造合同;船舶所有權登記證書;船舶國籍證書;船舶檢驗證書;船體說明書;輪機說明書;電器說明書;機械設備明細表(或外購設備清單)。

(三)船舶的重置成本

船價由造船成本、利潤、稅金、利息、傭金和回扣、保險等費用組成。在船價組成項目中,除造船成本為船廠直接或間接發生的費用外,其他費用均按船價或造船成本的一定百分比估算。各項費用的估算如下:(a)利潤。我國造船廠的利潤一般定為船價的6%。在造船業不景氣時,利潤率可降至4.5%甚至更低,但一般不會低于3%。(b)稅金。稅金包括銷售稅、增值稅、進口稅和出口稅等。我國造船廠的稅金一般定為船價的5%,也可以根據實際情況分類匯總得出稅率。(c)利息。利息包括在建期間利息、材料設備采購貸款利息以及交船后所欠船價額的利息。貸款利息與貸款額、利率、交貨期、財務安排條件以及材料設備采購的到貨與支出直接相關。(d)傭金、回扣。傭金和回扣一般以議定的百分比按成本價計算。(e)保險費。保險費按船價規定的百分比計算。(f)其他費用。其他費用包括信貸風險、匯率風險及不可預見費用。以上各項費用中的df項本身由于占船價的比例較低,且并非所有船舶都發生,故在評估過程中,可根據實際情況進行估算。

在船舶的造價中造船成本占了絕大部分,本文就該部分結合實例進行具體說明。

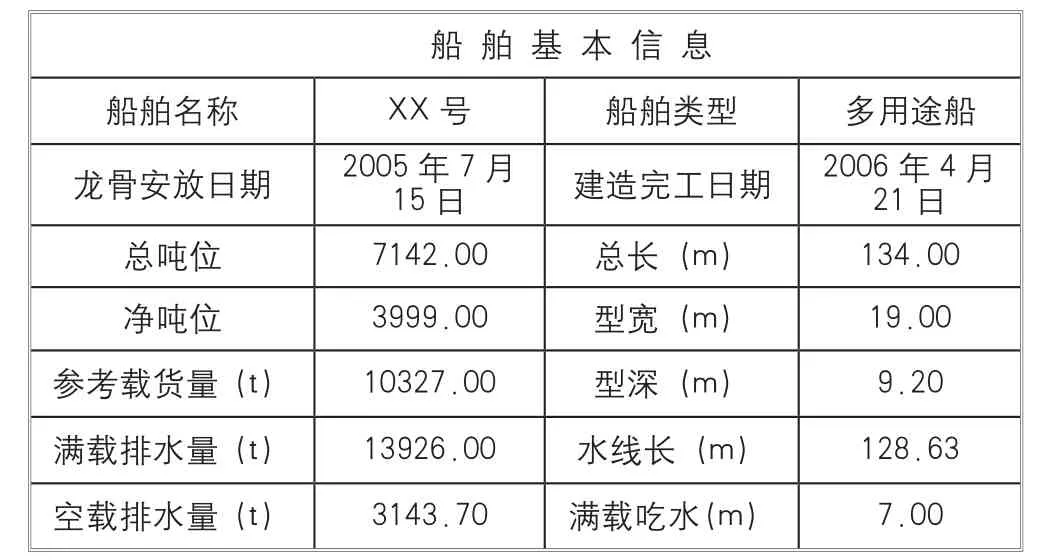

評估對象基本資料如下:

注:假設評估基準日為2010年5月31日。

造船成本由原輔材料、輪機設備、電氣設備、甲板機械、舾裝設備、鋼板預處理費、船體制安費、全船工費、前期費用、專項費用組成。

1. 原輔材料

原輔材料主要包括鋼材、焊材、油漆涂料、電纜、輔料及其他。

(1)鋼材

鋼材是船舶的主要材料,其估算一般選擇“按船舶載重量估計船體鋼料凈重”,“按船舶主尺度估算鋼料重量”兩種方法。

a. 按船舶主尺度估算鋼料重量

選擇船舶總長或船舶垂線間長為參數,船體鋼料重量可按下列公式計算:WGL=KS1×LOA×B×D=0.1240×134.00×19.00×9.20= 2904.4768噸

式中:WGL:主船體鋼料凈重,噸;KS1:鋼料系數;LOA:船舶總長,米;B:型寬,米;D:型深,米。

b. 按船舶載重量估計船體鋼料凈重

選擇船舶載重量為參數,船體鋼料凈重可按下式計算:

式中:DWT:船舶載重量,噸;

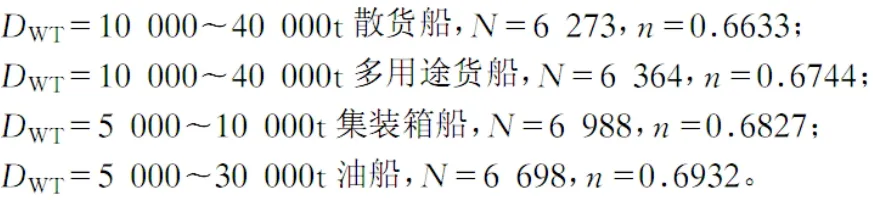

N和n的數值與船舶載重量和船型有關,具體數值如下:

實際操作過程中,可根據需要選擇其中一種,或當兩種方法估算的差異較大時以平均數作為計算基礎,本文暫按方法a估算。

由于船舶零部件尺寸規格不統一和鋼材供應的尺度問題,鋼材不可能得到100%利用,在確定鋼材實際消耗量時須考慮鋼材利用率,即:鋼材毛重WMZ=鋼料凈重WGL/鋼材利用系數KGL=2904.4768/85%=3417.0315噸。

根據調查知CCS中厚板單價為5000.00元/噸,則:

(2)焊材

焊接材料主要包括電焊條、焊劑和各種氣體、釬料等,全船焊接材料總消耗量的估算要依據全船鋼材的總消耗量而定,即:全船焊材總消耗量WHC=全船鋼材總消耗量WMZ×焊材消耗系數KHC=3417.0315×0.023=78.59噸。

焊材耗用系數KHC的取值范圍一般在0.017-0.028之間,船舶噸位越大或全船鋼耗越多,則焊材與鋼材耗量的比例越小;同等噸位的船舶,工藝越復雜,焊材耗用系數越大。具體取值由焊材耗用系數表可以得出。

(3)油漆涂料

油漆消耗量計算:

式中:WJY:油漆凈重,噸;KYQ:每平方米油漆重量系數。

由于油漆的涂刷受到加工工藝、加工水平、自然損耗等因素的影響,在確定實際消耗量時要計算考慮這些因素,具體計算公式如下:

式中:WYQ:全船實際油漆消耗量,噸;KXS:油漆稀釋系數,根據經驗取值1.15-1.2;KGY:油漆工藝消耗系數,根據經驗取值0.5-0.55。

(4)電纜

船用敷設電纜的耗用量按長度為單位估算,具體為:

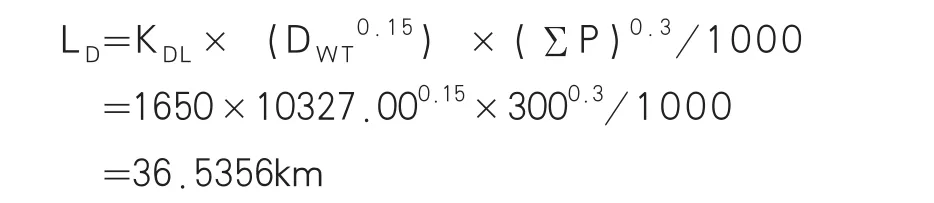

式中:LD:全船電纜長度,km;KDL:電纜消耗系數;DWT:船舶載重量,噸;∑P:全船電源總功率,kw。一般不單獨估算安裝電纜所需的導板、托架、緊鉤、緊固件、貫通件、扎帶、填料等的用量,而是在電纜費用中增加15%-18%的費用。

電纜價值=電纜單價×電纜長度×(1+電纜附件率)=35000×36.5356×(1+15%)=1,470,558.00元

(5)輔助材料及其他

輔助材料指不構成船舶產品本身而是在船舶建造過程中所需要消耗的材料,如二氧化碳、氧氣、高壓氣、高壓水等輔助材料,該項費用可按船用鋼材總重量估算。其他材料是指如木材、有色金屬等材料的費用估算。可根據材料總價值,具體如下:

輔助材料價值=鋼材價值×KFL=17,085,158.00×0.045=768,832.00元

式中:KFL:輔料消耗系數,根據經驗取值0.04-0.05。

其他材料可按材料總額的2%-3%估算。

其他材料=(鋼材價值+焊材價值+油漆價值+電纜價值+輔助材料價值)×2.5%=21,558,515.00×2.5%= 538,963.00元

綜上:原輔材料價值=鋼材價值+焊材價值+油漆價值+電纜價值+輔助材料價值+其他材料價值)=20,626,920.00 元

2. 輪機設備、電氣設備、舾裝設備

一般來說,船舶達到適航狀態下的基本設備相差無幾,包括輪機設備、電氣設備、舾裝設備三大類。這三大類品種雜、數量多,如果一一詢價,時間和經濟都不允許,另外也沒有必要。因為占設備數量20%的主要設備,其價值占設備總價值的80%以上,所以通過對主要設備進行詢價,就可達到目的。另外,一些標準設備,例如通訊、導航設備,完全可以根據經驗進行估價。

一般來說,船舶達到適航狀態下的基本設備相差無幾,主要如下:

輪機設備:主要包括主機一至兩臺,副機若干臺,油分離機、舵機、齒輪箱廢氣鍋爐等;

電氣設備:主要包括電纜、發電機、配電板、通信信號設備、GPS定位系統、航行設備等;

舾裝設備(甲板機械):主要包括絞纜機、錨及系泊設備、防消設備、救生設備,以及門、窗、艙蓋、梯、桅桿等。

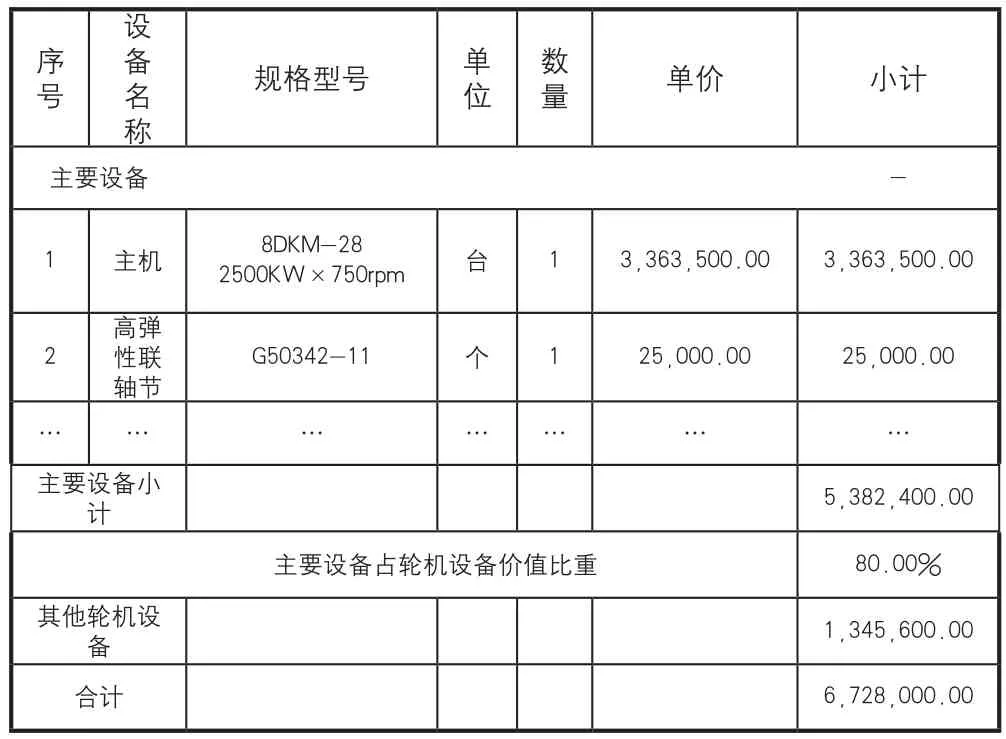

以 “XX號”多用途船的輪機設備為例,計算如下:

(1)輪機設備

序號設備名__稱規格型號 單位數量 單價 小計__主要設備 _______-1 主機 8DKM-28__2500KW×750rpm ___________________________________________臺 1 3,363,500.00 3,363,500.00 2高彈性聯_軸節G50342-11 個1 25,000.00 25,000.00__…… ________… __…____… … ______…主要設備小計_____________________________5,382,400.00______主要設備占輪機設備價值比重 ____80.00%其他輪機設備_____________________________1,345,600.00_____合計 _6,728,000.00

(2)電氣設備

電氣設備的具體表格列示略,其主要設備小計為5,063,058.00元,主要設備占電氣設備價值比重為80%,其他電氣設備價值為1,265,765.00元,則電氣設備價值合計為6,328,823.00元。

(3)舾裝設備(甲板機械)

舾裝設備的具體表格列示略,舾裝設備的主要設備占甲板機械價值比重為100%,主要設備價值為1,565,000.00元,則甲板機械的價值為1,565,000.00元。

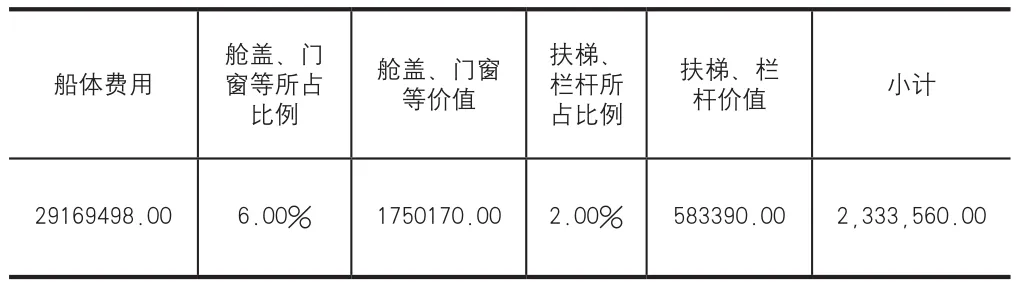

(4)舾裝設備(其他)

注:其中船體費用為原輔材料加上鋼板預處理費及船體制安費,艙蓋、門窗等及扶梯、欄桿所占比例根據船舶類型的不同,比例也有所不同,艙蓋、門窗等一般取值比例2%-10%,扶梯、欄桿一般取值比例1%-3%。

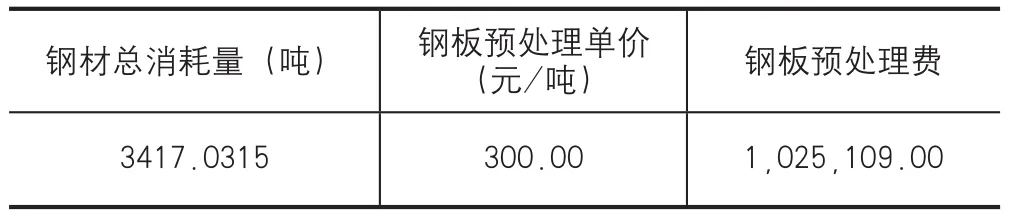

3. 鋼板預處理費、船體制安費

鋼板預處理費、船體制安費即船體制造的工時費,根據鋼板用量確定其費用,根據實際情況一般鋼板預處理費為200-400元/噸,船體制安費為2000-4000元/噸。一般情況下,船舶制造難度越大,工藝越復雜,鋼板預處理費、船體制安費單價越高,反之則越低。

上述“XX號”多用途船的鋼板預處理費、船體制安費計算如下:

鋼板預處理費

鋼材總消耗量(噸) 鋼板預處理單價(元/噸) 鋼板預處理費3417.0315 300.00 1,025,109.00

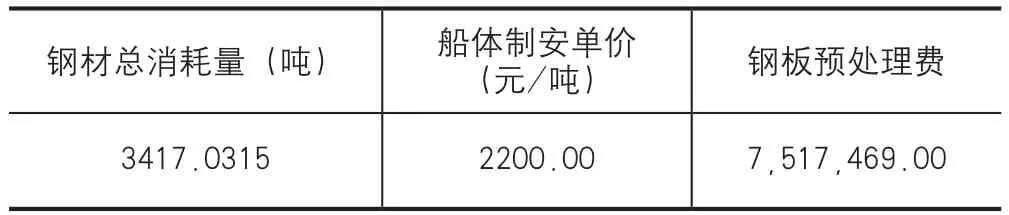

船體制安費

鋼材總消耗量(噸) 船體制安單價(元/噸) 鋼板預處理費3417.0315 2200.00 7,517,469.00

4. 全船工費

工費的計算一般分為按工時單價計算和按全船造價的百分比計算總工時費兩種。工時單價由于各船廠的管理水平、生產能力、工藝水平的不同而有所差別,且工時單價作為船廠的內部成本,一般外部人員無法獲悉,但工時費用在船舶總造價的中的比例一般相差不大,故實際操作過程中可按比例計算全船工費。

以“XX號”多用途船為例:由于鋼板預處理費、船體制安費作為船體的工費已經計算,故只需計算設備安裝工費即可,設備安裝工費一般為設備費用的8%-12%,具體根據船舶的自動化程度,設備總量等確定取值,根據“XX號”多用途船的情況,確定工費比例為10%,即:全船工費=(6,728,000.00+6,328,823.00+1,565,000.00+2,333,560.00)×10%+1,025,109.00+7,517,469.00=10,238,116.00 元

另外,如果能夠獲悉一家船廠的工時單價,也可以考慮選用工時單價計算總工時費,具體計算公式如下:

貨船:

一般貨駁船:H=0.002DWT+0.9;

冷藏駁、油駁:H=0.07DWT+0.5。

式中:H:船舶建造總工時,104小時;DWT:船舶載重量,噸。

工時單價根據船舶建造廠家的不同而有所浮動,一般取價25元—50元/小時,計算得出的結果應與上述第4項的結果近似。

5. 前期費用

前期費用主要包括船舶建造前的市場調查、船舶設計,放樣及樣板費等,總量一般為上述第1、第2、第4項總和的3%-8%。

根據“XX號”多用途船的資料,取5%的前期費用率,即:前期費用=(20,626,920.00+6,728,000.00+6,328,823.00+1,565,000.00+2,333,560.00+10,238,116.00)×5%=2,391,021.00元

6. 專項費用

船舶生產專用費包括船檢費、出口船傭金、出口船銀行保函費、保險費技術服務費、不可預見費等。一般船舶在建造過程中并不會涉及所有的專項費用,實際操作過程中要進行區別,總量控制在上述第1、第2、第4、第5項總和的3%-10%。根據“XX號”多用途船的實際情況,取4%的專項費用率,即:專項費用=(20,626,920.00+6,728,000.00+6,328,823.00+1,565,000.00+2,333,560.00+10,238,116.00+2,391,021.00)×4%=2,008,458.00元

綜上,船舶的造船成本=20,626,920.00+6,728,000.00+6,328,823.00+1,565,000.00+2,333,560.00+1,025,109.00+7,517,469.00+10,238,116.00+2,391,021.00+2,008,458.00=52,219,898.00元

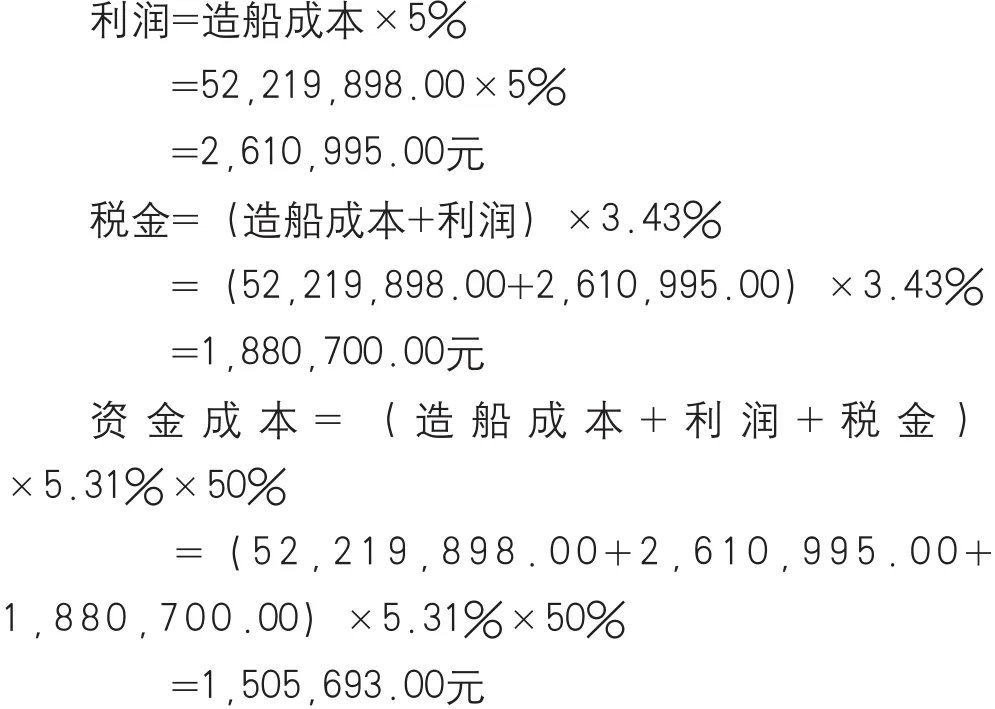

計算完造船成本后,還需計算相關期間費用,主要包括利潤、稅金、利息、傭金和回扣、保險等,在評估過程中要根據實際情況確定各費用的比例。

續“XX號”多用途船的案例,取利潤率為5%,稅率為3.43%,資金成本率5.31%,具體費用如下:

綜上,“XX號”多用途船的重置價值=造船成本+利潤+稅金+資金成本=52,219,898.00+2,610,995.00+1,880,700.00+1,505,693.00=58,217,000.00元

三、船舶成新率的確定

船舶作為一個復雜系統的集合,單一采用年限法或者現場勘查法都不是十分合適,在評估中,一般采用兩者相結合的辦法確定綜合成新率,至于年限成新率與現場勘查成新率的權重則沒有一定的標準,但一般認為后者的權重應略大于前者。

由于船舶可分為船體、輪機設備、舾裝設備(甲板機械)、電器設備,因此在用現場勘查法確定成新率時,也應綜合考慮各部分的實際情況,按權重分配后加總得到現場勘查成新率。

以“XX號”多用途船為例,現場勘查的成新率具體計算如下:

1. 現場勘查成新率

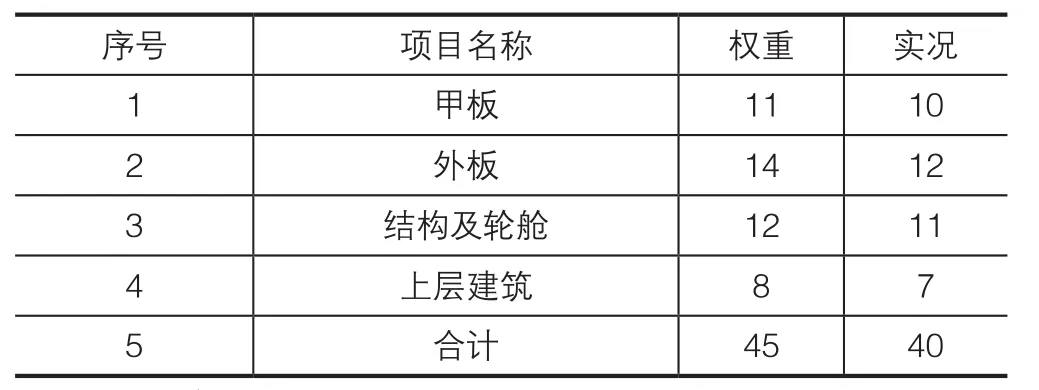

船體成新率

實況1甲板 11 10 2外板 14 12 3結構及輪艙 12 11 4上層建筑 8 7 5合計 45 40

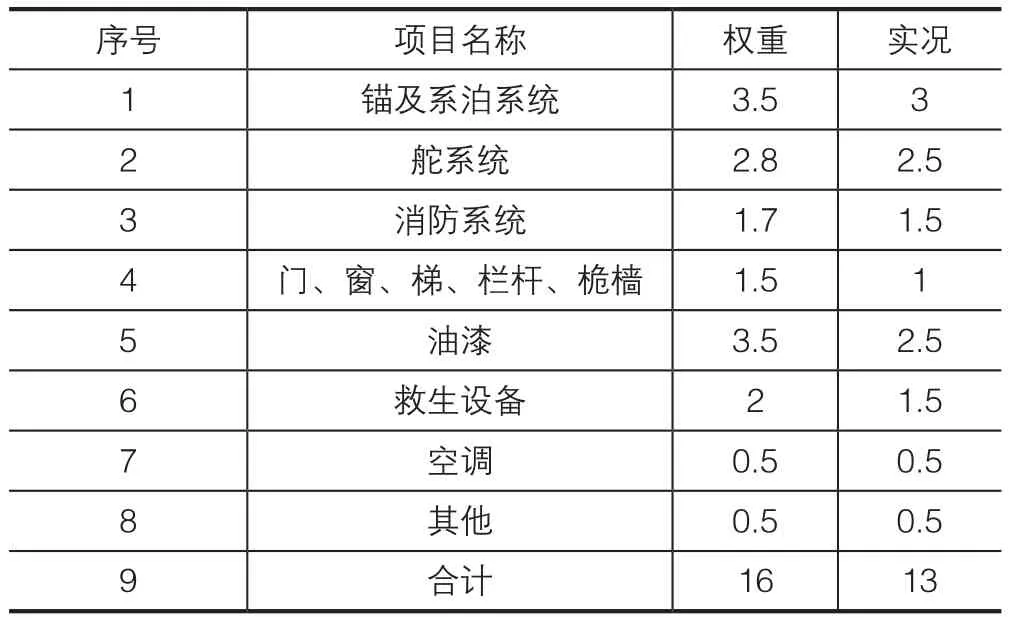

舾裝成新率

序號 項目名稱 權重 實況1錨及系泊系統 3.5 3 2舵系統 2.8 2.5 3消防系統 1.7 1.5 4 門、窗、梯、欄桿、桅檣 1.5 1 5油漆 3.5 2.5 6救生設備 2 1.5 7空調 0.5 0.5 8其他 0.5 0.5 9合計 16 13

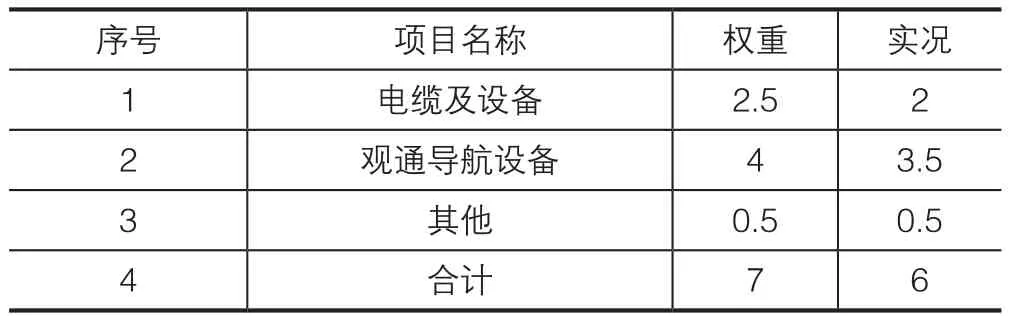

電氣成新率

序號 項目名稱 權重 實況1電纜及設備 2.5 2 2觀通導航設備 4 3.5 3其他 0.5 0.5 4合計 7 6

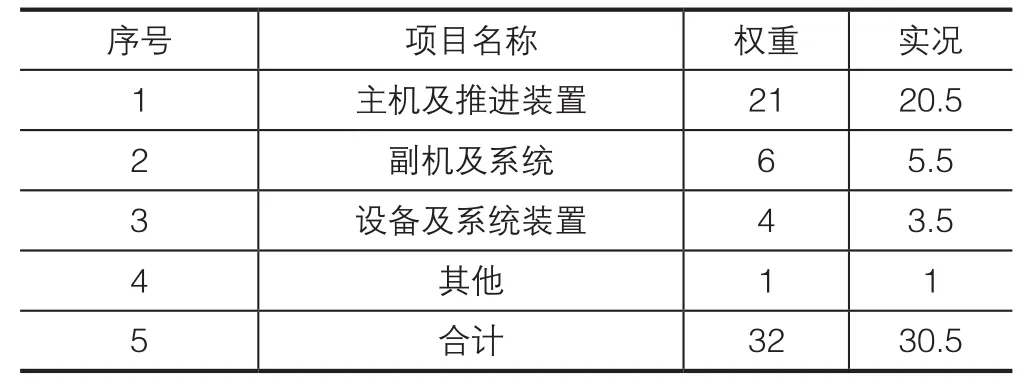

輪機成新率

序號 項目名稱 權重 實況1主機及推進裝置 21 20.5 2副機及系統 6 5.5 3設備及系統裝置 4 3.5 4其他 1 1 5合計 32 30.5

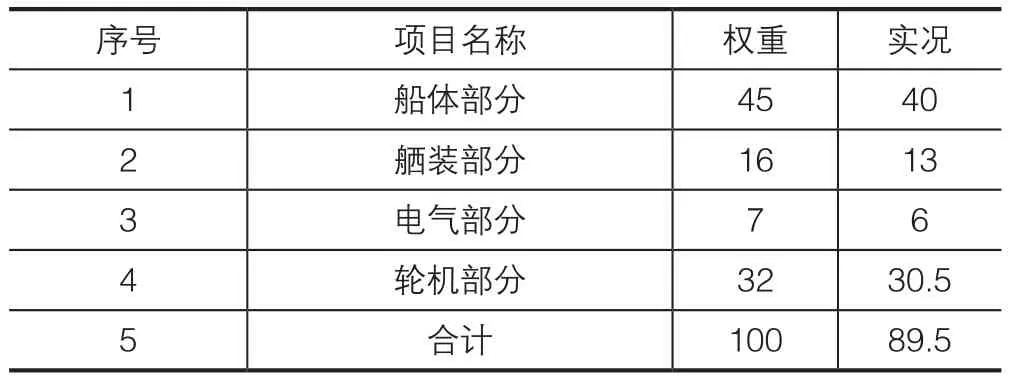

船舶現場勘查成新率匯總

序號 項目名稱 權重 實況1船體部分 45 40 2舾裝部分 16 13 3電氣部分 7 6 4輪機部分 32 30.5 5合計 100 89.5

2. 年限成新率

年限成新率一般根據交通部令2006年第8號文件的規定確定相應船舶的經濟使用年限(略)。

以“XX號”多用途船為例,該船屬于文件規定的“五類海船”,強制報廢年限為34年,故確定34年為其經濟適用年限,年限成新率計算如下:

年限成新率

經濟適用年限N 尚可使用年限(N-n) 年限成新率K2 34 4.0833 87.99%

3. 綜合成新率

一般而言,年限成新率分配權重40%,現場勘查成新率60%。

“XX號 ”多用途船的綜合成新率計算如下:

綜合成新率

現場勘查成新率權重 年限成新率 權重 綜合成新率K 89.50% 60.00% 87.99% 40.00% 89.00%

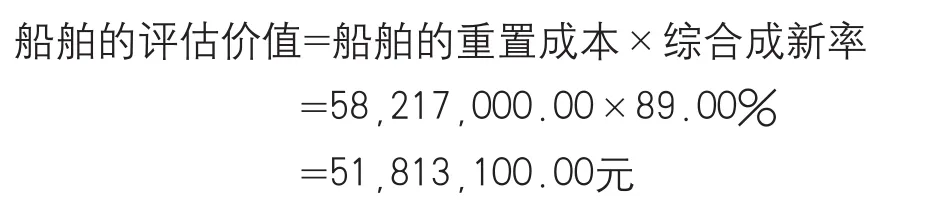

四、評估價值

在重置成本和綜合成新率的基礎上,即可得出:

另外值得注意的是,在計算最終的評估價值時,可以根據評估目的,通過將評估值乘以相應的調整系數,對評估值進行適當的調整。由于單個船舶的價值較高,調整幅度不應太大,一般不超過20%。

總體而言,船舶評估是一項十分復雜并且繁瑣的工作,本文以上所介紹的評估方法,很大程度上要依賴于評估師的主觀估計,因此不同的人即使是對同一條船舶進行評估,得出的評估結論也可能有較大的差異,這就要求評估師在評估時認真分析,對于每個參數的選用都要謹慎,并且要綜合市場供求,行業整體環境等因素,從總體上把握評估結論,以求評估結論盡可能的客觀、合理。

《海棠香自有》 盧欣然

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:07:40

中國特種設備安全(2022年6期)2022-09-20 02:52:28

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

電子制作(2018年11期)2018-08-04 03:26:08

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

工業設計(2016年12期)2016-04-16 02:52:00

消費者報道(2014年7期)2014-07-31 11:23:57

航海(2005年4期)2005-04-29 00:00:00