關于營運資金預測方法的研究

2012-07-07 02:11:04李光明

中國資產評估 2012年4期

■李光明

在采用收益法評估企業價值時,營運資金的預測對評估結果經常產生較大的影響。作者結合評估實務通過公式推導和舉例指出了運用營運資金單項周轉率指標和營運資金合并周轉率指標進行營運資金預測時常見的問題和注意事項,并對營運資金預測中需要考慮的重要調整因素,常見的營運資金預測指標對營運資金的預測方法及調整因素等進行研究探討。

一、營運資金界定

在財務管理中,通常將企業的資產負債區分為經營性和金融性兩類,企業價值評估中的營運資金相當于財務管理中的經營性營運資金,即經營性流動資產與經營性流動負債的差額。計算公式如下:

營運資金=經營性流動資產-經營性流動負債

經營性流動資產包括:經營性現金和其它經營性流動資產。經營性現金是指企業經營活動周轉所必需的現金,不包括超過經營需要的金融性流動資產。其它經營性流動資產通常包括:存貨、應收票據、應收賬款、預付賬款等經營活動中占用的非金融性流動資產。

經營性流動負債通常包括:應付票據、應付賬款、預收賬款等經營活動中形成的不需要支付利息的非金融性流動負債。

在評估實務中,關于營運資金界定的區別主要在于是否包括其它應收款和其它應付款中與經營活動相關的部分,以及應付職工薪酬和應交稅費。本文認為如果其它應收款和其它應付款中與經營活動相關部分的金額較大且具有一致性,可以作為營運資金處理,否則建議作為其它資產負債處理;應付職工薪酬和應交稅費由于在時間上不具有一致性,如果作為營運資金處理,預測指標和預測方法都有別于其它單項營運資金,如果金額不大,建議作為其它負債處理。

另外,由于影響經營性現金數量的因素較多,例如,企業信用等級、未使用的貸款授信額度,以及管理層對現金持有量的偏好等,在營運資金預測時往往需要通過和管理層溝通確定。因此,下文不涉及經營性現金數量預測的討論。

二、營運資金預測方法

目前,在評估理論和評估實務中,用以衡量營運資金效率的指標主要有兩類:營運資金單項周轉率和營運資金合并周轉率。

(一)營運資金單項周轉率

對于單項營運資金來講,周轉率有三種表示形式:周轉次數、周轉天數和與收入(成本)比。一般來說,應收票據、應收賬款、預收賬款與營業收入相關;存貨、應付票據、應付賬款、預付賬款與營業成本相關。以應收賬款為例,周轉率計算公式如下:

應收賬款周轉次數=營業收入÷應收賬款

應收賬款周轉天數=360÷(營業收入÷應收賬款)

應收賬款與收入比=應收賬款÷營業收入

在計算周轉率時,營運資金取值包括期末余額和期初、期末平均余額兩種口徑。本文為了方便舉例和公式推導,營運資金取期末余額。

例1:甲企業2010年營業收入10000萬元,年底應收賬款余額1000萬元,則2010年甲企業應收賬款周轉率計算如下:

2010年應收賬款周轉次數=10次

2010年應收賬款周轉天數=36天

2010年應收賬款與收入比=0.1

假設甲企業2011年應收賬款周轉率保持不變,預計2011年營業收入為11000萬元,利用應收賬款周轉率指標,2011年底應收賬款預測如下:

2011年底應收賬款

=營業收入÷應收賬款周轉次數

=營業收入÷(365÷應收賬款周轉天數)

=營業收入÷1/應收賬款與收入比

=1100萬元

由例1看出,在同等條件下,利用營運資金單項周轉率三種不同形式得到的預測結果相等。在評估實務中,為了計算方便,傾向于采用周轉次數或與收入(成本)比的形式。

下面,將結合不同的情形,討論運用營運資金單項周轉率指標進行營運資金及營運資金增加額預測的方法及注意事項。

1.毛利率不變情景

假設下一年度營業收入增長率為g,期初庫存為零,在下一年度預計毛利率C1和上一年度毛利率Co保持不變的情況下,下一年度預計營業成本為:

下一年度預計營業成本=下一年度預計營業收入×(1-Co)=上一年度營業收入×(1+g)×(1-Co)

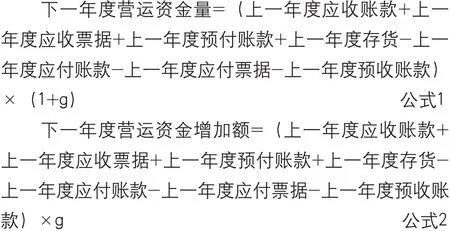

根據單項營運資金周轉率指標,在假設下一年度各項營運資金周轉率保持上一年度水平不變的情況下,下一年度營運資金量及營運資金增加額計算公式如下(推導過程省略):

由上述推導看出,在下一年度各項營運資金周轉率和毛利率保持上一年度水平不變的情況下,公式1、公式2得到的預測結果只和營業收入增長率g有關。因此,在計算各項營運資金周轉率的時候即可以按照單項營運資金性質的不同分別和營業收入、營業成本去比;也可以只和營業收入或營業成本之一去比。同樣的道理,也可以用營運資金合計數和營業收入或營業成本之一去比。

2.毛利率變化情景

假設下一年度營業收入增長率為g,期初庫存為零,在下一年度預計毛利率C1和上一年度毛利率Co變化較大的情況下,下一年度預計營業成本為:

下一年度預計營業成本=下一年度預計營業收入×(1-C1)=上一年度營業收入×(1+g)×(1-C1)

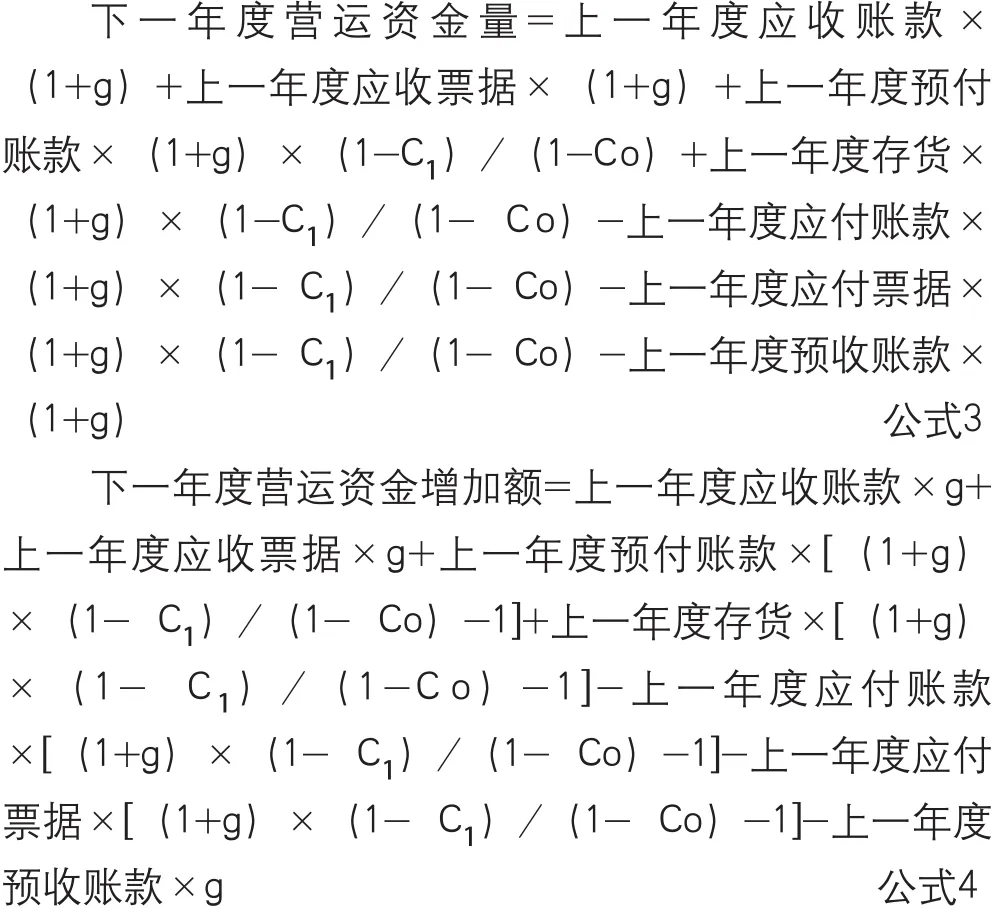

根據營運資金單項周轉率指標,在假設下一年度各項營運資金周轉率保持上一年度水平不變的情況下,下一年度營運資金量及營運資金增加額計算公式如下(推導過程省略):

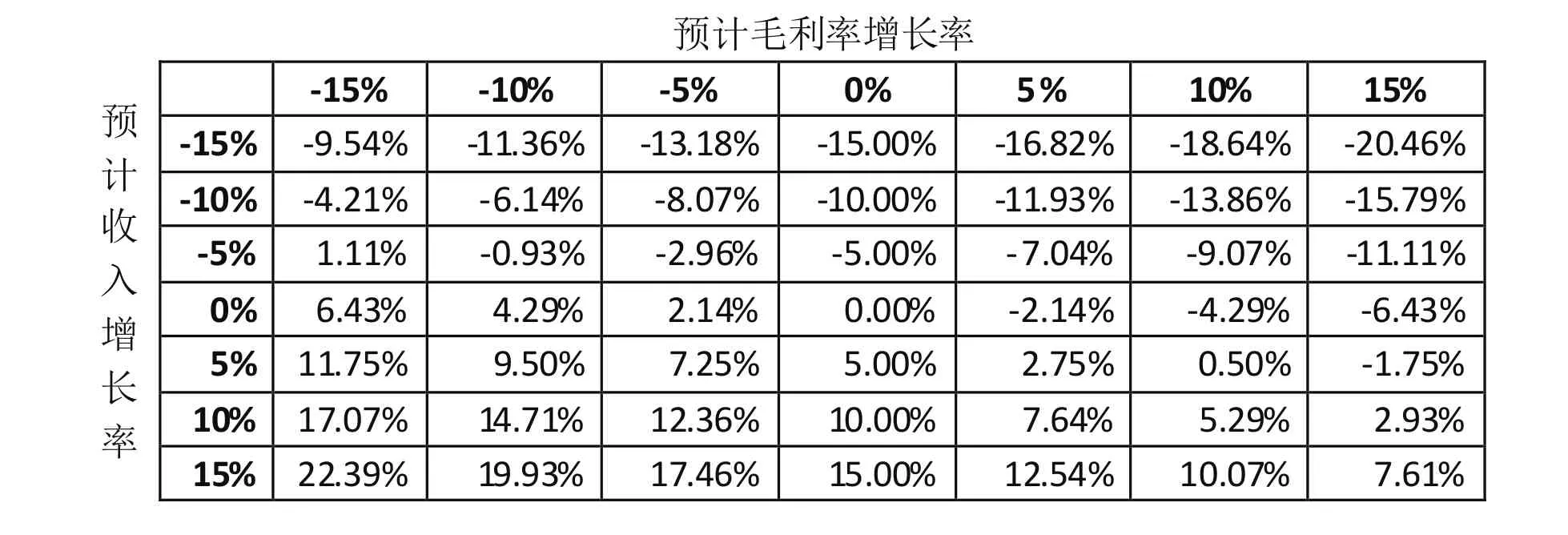

從公式4看出,應收賬款、應收票據、預收賬款的增加額和營業收入變化幅度一致,預付賬款、存貨、應付賬款、應付票據的增加額和營業收入變化幅度不一致,和預計毛利率呈反比關系,表1(見下頁)對營運資金增加額的變化進行了敏感性分析(假設Co=30%)。

由上述推導看出,在下一年度營運資金周轉率保持不變、毛利率變化較大的情況下,公式3、公式4得到的預測結果不僅和營業收入增長率g有關,而且和預計毛利率C1有關。因此,在計算營運資金周轉率的時候,需要按照各項營運資金性質的不同分別和營業收入、營業成本去比,不能只和營業收入或營業成本之一去比,也不能用營運資金的合計數和營業收入或營業成本之一去比。

(二)營運資金合并周轉率

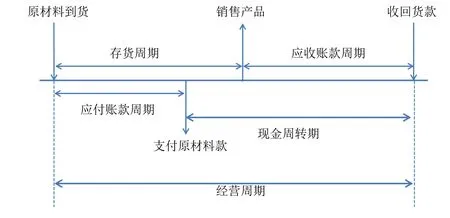

營運資金合并周轉率有兩種表示形式:周轉天數和周轉次數。營運資金周轉天數一般稱為現金周轉天數或現金周轉期,是指企業從支付原材料款開始到最終收回產品貨款為止的時間過程。

表1 營運資金增加額敏感性分析

圖1 營運資金周轉期

圖1 給出了一個營運資金周轉的簡單圖示。

營運資金周轉天數=存貨周轉天數+應收票據周轉天數+應收賬款周轉天數+預付賬款周轉天數-應付票據周轉天數-應付賬款周轉天數-預收賬款周轉天數

營運資金周轉次數=360÷營運資金周轉天數

例2:乙企業2010年存貨、應收票據、應收賬款、預付賬款、應付票據、應付賬款、預收賬款的周轉天數分別為120、100、80、50,120、80、60天,則2010年乙企業營運資金周轉率計算如下:

營運資金周轉天數=90天

營運資金周轉次數=4次

在銀行金融領域,一些金融機構利用營運資金合并周轉率指標進行借款人的營運資金預測。例如,銀監會2010年1號令《流動資金貸款管理暫行辦法》規定,借款人營運資金需求可參考如下公式:

在評估實務領域,也有一些評估機構運用公式5及其變形公式進行營運資金預測。但是,在同等條件下,利用營運資金單項周轉率指標和合并周轉率指標預測的結果并不相同。

下面將通過推導來分析公式5存在的問題。

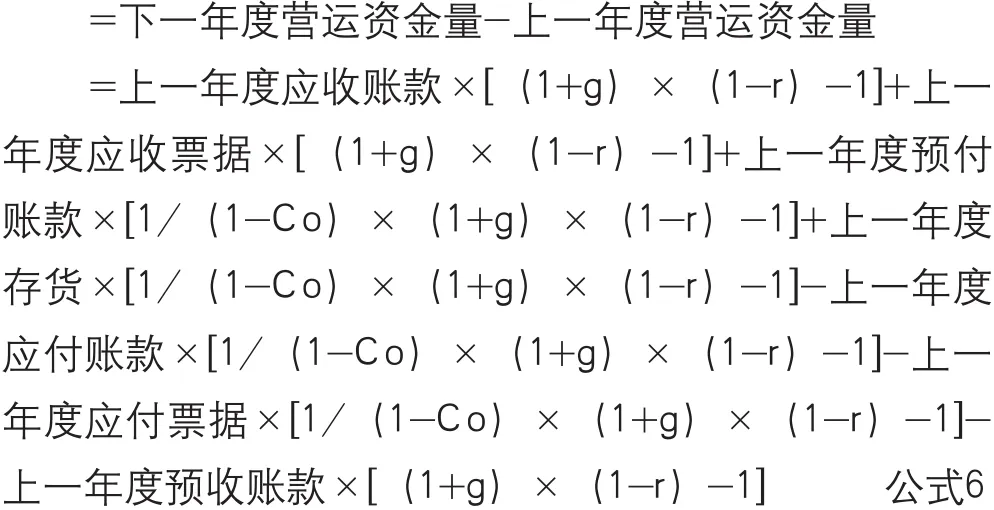

假設下一年度銷售收入增長率為g,期初庫存為零,上一年度銷售利潤率為r,在下一年度預計毛利率C1和上一年度毛利率Co保持不變,營運資金周轉次數保持不變的情況下,推導過程省略,運用公式5計算下一年度的營運資金增加額如下:

下一年度營運資金增加額

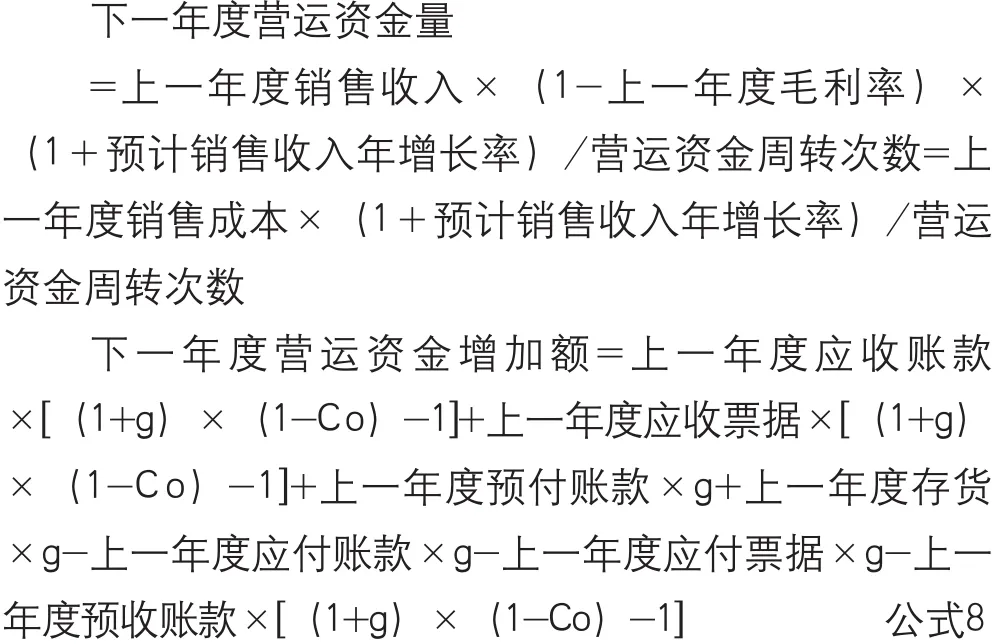

將公式5中的“上一年度銷售利潤率”替換成0,推導過程省略,則下一年度的營運資金量及增加額如下:

下一年度營運資金量

=上一年度銷售收入×(1+預計銷售收入年增長率)/營運資金周轉次數

將公式5中的“上一年度銷售利潤率”替換成“毛利率”,推導過程省略,則下一年度的營運資金量及增加額如下:

例3:上市公司北京同仁堂股份有限公司2009年底營運資金量68913萬元(包括應收賬款、預付賬款、存貨、應付賬款、預收賬款),假設2010年銷售收入增長10%,營運資金周轉次數保持上年水平不變,毛利率保持上年水平不變。運用營運資金合并周轉率指標,按照公式6預測的2011年度營運資金增加額為42962萬元,增長率62.3%;按照公式7預測的2011年度營運資金增加額為63832萬元,增長率92.63%;按照公式8預測的2011年度營運資金增加額為5278萬元,增長率7.66%。運用營運資金單項周轉率指標,按照公式2預測的2011年度營運資金增加額為6891萬元,增長率10%。

由于公式5運用了營運資金周轉次數這一合并周轉率指標,合并周轉率是先按照各項營運資金性質的不同分別和銷售收入、銷售成本去比,然后再加總得到合并周轉率。所以,不管公式5等式右邊分子中使用的是“上一年度銷售收入×(1-上一年度銷售利潤率)×(1+預計銷售收入年增長率)”、“上一年度銷售收入×(1-上一年度毛利率)×(1+預計銷售收入年增長率)”,還是“上一年度銷售收入×(1+預計銷售收入年增長率)”,由上述推導看出,在預測下一年度營運資金量時,由于前后計算口徑的不一致,預測結果可能會出現較大的偏差。因此,在評估實務中,建議使用營運資金單項周轉率指標進行營運資金預測。

三、營運資金預測調整因素

在上述有關營運資金預測的討論中,為了簡化討論過程和方便公式推導,筆者作出了營運資金周轉率保持上一年度水平不變的假設。在評估實務中,所參考的歷史年度營運資金周轉率可能波動很大,因此,除了需要剔除非經營性資產、負債等特殊因素對營運資金的影響外,還需要考慮以下調整因素:

1. 應當參考被評估單位歷史年度的營運資金周轉率平均水平,而不僅僅是評估基準日當期的周轉率水平。

2. 應當盡可能使用更詳盡的計算資料,如按每季各項營運資金余額來計算平均占用額。一是防止正常的經營波動,二是防止季節性影響,三是防止人為操縱。

3. 可以合理參考行業的營運資金平均周轉率水平和可比公司的營運資金平均周轉率水平。

4. 存貨的水平主要取決于銷售和預期銷售,存貨和銷售的關系受存貨管理政策(如存貨經濟批量模型、存貨存儲期控制、存貨ABC管理等)的影響,存貨的變化并不與需求完全成正比,而經常是存貨增加數額要小一些。

5. 應收票據、應收賬款、預收賬款主要來源于銷售,它們和銷售的關系受信用政策和收款方式的制約,以及談判地位的影響。

6. 應付票據、應付賬款、預付賬款主要來源于存貨購買,同時還受供應商提供的商業信用政策和付款方式、以及談判地位的影響。

猜你喜歡

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中小企業管理與科技·中旬刊(2017年6期)2017-07-08 09:37:15

中國管理信息化(2017年2期)2017-02-17 17:09:56

現代經濟信息(2016年15期)2016-07-07 13:57:15