XBRL實例文檔業務概念一致性評價模型

2012-06-25 07:09:16楊青

哈爾濱工業大學學報(社會科學版) 2012年6期

楊 青

(中國科學院 研究生院,北京100049)

對財務信息進行統計分析是在證券市場應用XBRL的主要目的之一,在統一分類標準及技術規范基礎上[1]制定的實例文檔經校驗[2]、存儲后,通過計算機軟件可以快速、準確地對披露信息進行檢索、比較和統計。

統一的XBRL分類標準是XBRL業務應用的基礎,分類標準通常根據業務要求統一制定。由于不同的財務報告之間會存在一定的業務差異,因此分類標準需要覆蓋各種報告的業務內容。在XBRL實例文檔制定時,制定者可以根據實際報告的內容有選擇地使用分類標準中定義的元素。在一些應用中,還允許報告制定者擴展自定義的分類標準。這就導致多個XBRL實例文檔之間并不是百分之百可以比較或統計。

因此,在XBRL分類標準及有關的規范發布并應用于信息披露實際應用后,需要對已制定的實例文檔對元素的使用情況進行跟蹤分析。一方面,元素的使用情況是考量分類標準完整性、適用性的重要因素;另一方面,實例文檔中元素的使用情況也是衡量實例文檔業務覆蓋度、多實例文檔一致性的重要指標。

一、實例文檔的業務范圍及元素權重

在實例文檔引用的分類標準集合中,包含實例文檔需要使用的元素及其關系。實例文檔的制定者根據實際報告的需要選擇使用的元素,構建上下文、單位并編制事實數據。分類標準集合中的元素構成了實例文檔能夠覆蓋的最大業務范圍。

通常情況下,實例文檔引用的分類標準集合中的展示關系集合定義了實例文檔所涉及的業務范圍及組織方式。因此通過展示關系集合能夠確定實例文檔的最大業務范圍。針對XBRL分類標準中展示關系的構建方式,通過定位器(locator)集合,可以獲得展示關系中引用(通過xlink:href)的元素的集合。

在分類標準中,有些情況下為了對概念進行分組展示,會定義抽象元素(abstract element)。抽象元素對應的業務概念在邏輯上沒有具體指出,在實例文檔中不出現。在《可擴展商業報告語言(XBRL)技術規范第1部分:基礎》中,對抽象元素進行了如下定義:

抽象元素abstract element

對應業務概念在邏輯上沒有具體值、不能在XBRL實例中出現的元素,其abstract屬性值為true。

注:列報鏈接庫可利用抽象元素對概念進行分組展示。例如資產負債表“balance Sheet”元素僅在分類標準中定義,用于組織其他元素,不能出現在XBRL實例中。

因此,在以展示關系集合確定的元素范圍中,還需要去除其中的抽象元素,在此基礎上確定實例文檔的最大業務范圍。

按照維度規范[4],實元素與維度成員元素組合描述特定的業務項,因此,最大業務范圍中應包含實元素和維度元素共同關聯所對應的業務概念,而不是僅僅包含實元素對應的業務概念。

在分類標準中,按照業務的從屬關系,業務概念分布在不同的層級。為了更準確地量化考量業務覆蓋的整體情況,實例文檔業務概念的覆蓋度應對不同層級的業務概念賦予相應的權重。通常情況下,越在頂層的業務概念,所占的權重比例應該越高。在XBRL分類標準中,業務概念的層級關系在展示關系中以“父子關系”的形式體現,因此可以采用關系弧的數量來確定元素所在的層級。對于維度表,可以采用行項目本身的權重與維度數量乘積的方式來確定實元素的權重。

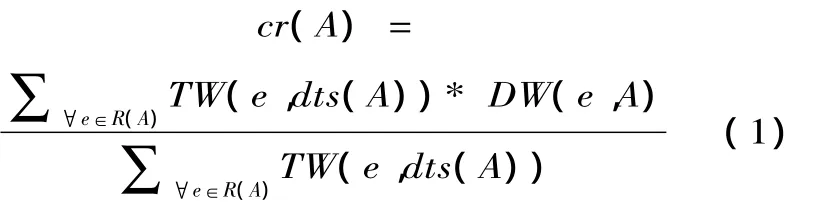

二、實例文檔業務概念覆蓋度模型

實例文檔的業務覆蓋度應能夠量化反應實例文檔內容對業務概念的覆蓋情況。由于XBRL的業務概念是以元素的形式描述,因此實例文檔業務覆蓋度可以轉化為實例文檔中元素的覆蓋度。

實例文檔業務概念覆蓋度以實例文檔覆蓋的業務概念范圍占實例文檔最大業務范圍的比例來計算。在實例文檔對應的分類標準結合展示關系中所引用的實元素集合中,每個元素的權重與使用情況的乘積求和作為分子,每個元素的權重求和(及最大業務范圍的加權總和)作為分子。其結果介于0~100%之間。極端情況下,實例文檔覆蓋了最大業務范圍中所有的業務概念,則覆蓋度為100%;若實例文檔數據項集合為空(即沒有覆蓋任何業務概念),則覆蓋度為0。

定義實例文檔數據覆蓋度:其中:

1.A:實例文檔;R(A)=act(href)loc(dts(A))表示實例文檔A中展示關系引用的所有實元素集合,其中:dts(A):以實例文檔A為起點發現的分類標準集合;

loc(D):分類標準集合D中所有鏈接庫中的定位器集合;

href(L):定位器集合L中鏈接引用的元素的集合;

act(H):元素集合H中事實元素(在實例文檔中可對應實際數據的元素,包括實元素、維度元素和元組元素)集合。

2.Tw(e,D):元素e在分類標準集合D中的關系權重。

3.Dw(e,A)為元素e在實例文檔A中使用情況的加權合計值。

實例文檔覆蓋度指數應具備如下特性:

1.沒有數據的實例文檔覆蓋度為0;

2.使用了所有DTS中所有事實元素的實例文檔覆蓋度為1。

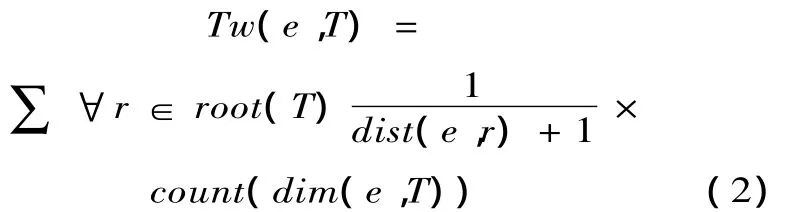

分類標準集合中實元素的關系權重:

定義:分類標準集合中實元素的關系權重

其中:

1.root(T):分類標準集合T的鏈接庫中,擴展鏈接角色下根元素的集合。

2.dim(e,T):分類標準集合T中與實元素e有關的維度關系的集合;當e未在立方體中關聯時,dim(e,T)為特定的缺省關系(對應不包含維度的普通背景信息)。

3.count(dim(e,T)):分類標準集合 T中與實元素e有關的維度關系的集合的數量。因dim(e,T)中至少包括一個缺省關系,因此最小值為1。

4.dist(e,r):e與根元素r的有效元素距離。定義

其中arc(r,e)為r至e的關系中,去掉非有效元素(r除外)后弧的個數。

實例文檔中引用元素的加權平均:

定義:實例文檔中引用元素的加權平均

fact(e,d):實元素e與維度關聯d組成的事實數據項。

facts(A):實例文檔A中事實數據集合。

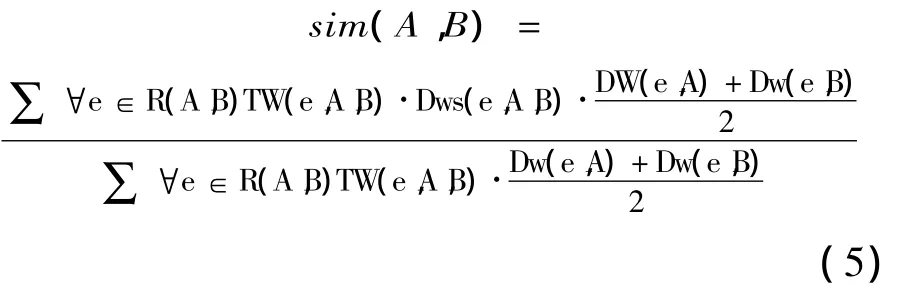

三、實例文檔概念相似模型

實例文檔中引用的元素集合代表著該實例文檔覆蓋的業務概念范圍。在同一類別的兩個實例文檔中,通常所覆蓋的業務范圍有一定的交集。這個交集在一定程度上決定了這兩份實例文檔的業務概念的相似程度,同時也決定了這兩份實例文檔可比較的數據范圍。

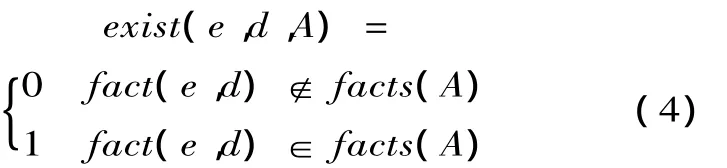

對于某個業務概念,若兩份文檔都覆蓋或都未覆蓋,則這兩份實例文檔在該業務概念上是一致的。反之,若有一份文檔覆蓋而另外一份文檔未覆蓋,則這兩份實例文檔在該業務概念上是不一致的。

對于在兩份文檔的DTS合集中包含的某個實元素,若兩個實例文檔均未使用,則該元素不作為兩份實例文檔概念相似性的比較范圍。

定義:

其中:R(A,B)=∈act(href(loc(dts(A)∪dts(B))))

Dws(e,A,B)為元素 e在實例文檔 A、實例文檔B中使用的聯合相似度。

蘇秋琴、白玉兒、毛娣、黃小燕和米菊她們是男人們返村后才回來的,這本身就讓她們的男人們非常惱火,他們帶著一身焦渴趕回家里,卻發現自己的女人還在城里,還在做那種生意。當然,在女人們掏出她所掙的相當可觀的錢之后,多數男人看在錢的面子上,也就原諒了自己的女人,只是把怨憤推到蘇秋琴一個人身上。都是這個婊子,教壞了他們的女人,明天找白天明和蘇秋琴算賬去!

定義:

其中:

1-|exist(e,d,A)-exist(e,d,B)|表示 e、d對應的事實關聯在實例文檔A、B中同時存在或不存在則值為1,否則為0。

fact(e,d):實元素e與維度關聯d組成的事實數據項。

facts(A):實例文檔A中事實數據集合。

四、實例文檔概念一致性評價

為反映某應用范圍內實例文檔的整體一致性,需要根據實例文檔對元素應用的整體水平進行量化評估。

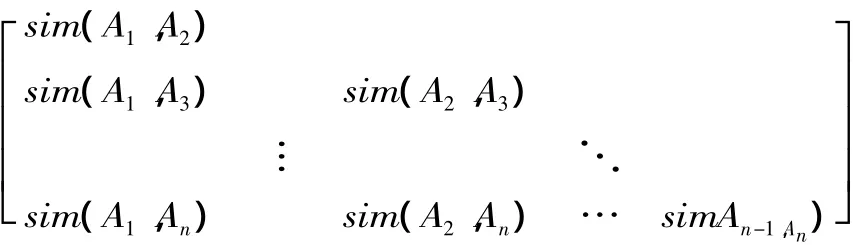

設有 n個實例文檔的集合 A={A1,A2,A3,…,An},則A中任意兩個實例文檔相似度的組合為:

令:TA={sim(Ai,Aj)|1≤i < j≤n}(8)

通常情況下,需要評價的實例文檔數量足夠大,可以近似認為實例文檔相似數據集合TA近似服從正態分布,其均值和方差能夠反映出實例文檔集合A綜合的概念一致性情況。

其中:

avg(TA)為相似度數據集合TA的平均值;

stdev(TA)為TA的標準差;

TA的均值越高,說明樣本空間內實例文檔之間的相似度水平越高,TA的標準差越小,說明樣本空間內實例文檔之間的相似度比較平均,特殊實例文檔(與其他實例文檔的差異很大)較少。反之,若TA的標準差偏大,說明特殊實例文檔較多,或部分實例文檔間的可比性較低。

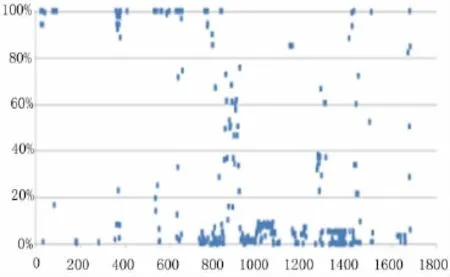

以基金2011年四季度信息披露數據為例,在872份實例文檔中,包括股票型基金447份、債券型基金142份、混合型基金185份、貨幣型基金49份、QDII基金49份。每份實例文檔都采用了相同的分類標準集合。元素使用情況如圖1所示。

圖1 基金實例文檔元素使用情況統計

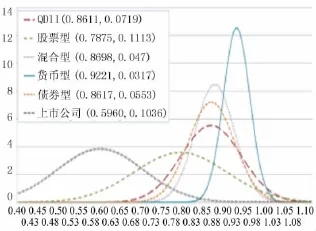

實例文檔元素使用情況按基金類別正態分布情況如下頁圖2所示,貨幣型基金的實例文檔相似度比較集中(均值:0.9221,標準差:0.0317)。而股票型基金實例文檔(均值:0.7875,標準差:0.1113)中元素的使用相對比較分散。上市公司(均值:0.5960,標準差:0.1036)則有更明顯的差距。

圖2 實例文檔業務概念一致性正態分布

小 結

本文研究實例文檔業務概念的覆蓋度,提出了通過分類標準集合中元素的加權平均利用率來構建實例文檔業務概念覆蓋度評價模型。針對實例文檔在業務覆蓋范圍的相似性,提出了實例文檔概念相似模型,并在此基礎上采用正態分布的統計方法構建了實例文檔概念一致性評價模型。

通過所提出的模型,可以量化考核信息披露標準元素的使用情況,考察元素的使用分布特征,為統一信息披露標準的制定和管理提供科學的決策依據,為報送義務人的信息披露質量評價提供量化數據參考,為統一信息披露下的統一填報技術和業務相關規則制定提供參考依據,為標準制定管理機構和標準使用人之間提供一種持續反饋和改進的機制。

[1]中國證監會JR-T0021-2004上市公司信息披露電子化規范[EB/OL].2005[2011-01-10].www.csrc.gov.cn.

[2]王文禮,黃敏,應唯,王穎.分類標準FRTA校驗的分析研究[J].會計研究.2011,(2):3.

[3]GBT 25500.1-2010,可擴展商業報告語言(XBRL)技術規范第1部分:基礎[S].北京:中國標準出版社,2010:2.

[4]GBT 25500.2-2010.可擴展商業報告語言(XBRL)技術規范第2部分:維度[S].北京:中國標準出版社,2010:3-4.

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

現代裝飾(2022年1期)2022-04-19 13:47:32

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

現代裝飾(2020年2期)2020-03-03 13:37:44

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

中學生數理化·高一版(2018年9期)2018-10-09 06:46:48

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06

中學生數理化·高一版(2017年9期)2017-12-19 12:15:14