財務彈性、風險預防與經(jīng)營績效

2012-06-25 05:49:46西南財經(jīng)大學周心春

財會通訊 2012年23期

西南財經(jīng)大學 周心春

財務彈性是指公司財務動用閑置資金和剩余負債能力,應對可能發(fā)生或無法預見的緊急情況以及把握未來投資機會的能力,體現(xiàn)了公司籌資對內外環(huán)境的反應能力、適應程度及調整余地。全球經(jīng)濟一體化的發(fā)展趨勢使現(xiàn)代企業(yè)越來越處于不確定的經(jīng)濟環(huán)境中,企業(yè)將面臨更多的突發(fā)事件。為了規(guī)避風險,確保企業(yè)在激烈的市場競爭環(huán)境中保持投資能力和應變能力,促進企業(yè)的可持續(xù)發(fā)展,不論是企業(yè)的投資者、經(jīng)營者、債權人、債務人都應關心企業(yè)的財務彈性。

一、文獻回顧

(一)國外研究 財務彈性作為資本結構理論的一個分支,已經(jīng)引起國外學者們的關注。Byoun(2008)基于企業(yè)生命周期理論考察了財務彈性對資本結構的影響。很多企業(yè)管理者明確表示他們進行資本結構決策時特別關注財務彈性(Graham和Harvey,2001)。獲得財務彈性的動機主要是為了未來有能力以低成本從外部獲得資金、重構資本結構(Deangelo,2007)。Myers和Majluf指出了由于在不對稱信息下外部融資成本高于內源融資成本,為了滿足未來的投資支出之需,企業(yè)有必要持有現(xiàn)金以保持財務彈性。Trigeorgis(1993)基于實物期權理論探討了財務彈性的價值,認為財務彈性有助于企業(yè)抓住更多的投資機會并減少各種不利于企業(yè)發(fā)展的影響因素,因而財務彈性可以被視作是一種期權,財務彈性越高,企業(yè)價值越高。Arslan etal(2008)通過對金融危機前和金融危機過程中東亞五國企業(yè)的財務彈性及其作用進行實證研究,發(fā)現(xiàn)保持較高財務彈性有利于企業(yè)面對金融危機。

(二)國內研究 我國學者對財務彈性的研究是從財務保守行為開始的,而且起步較晚。財務保守行為是指企業(yè)在較長的一段時間內持續(xù)地采用低財務杠桿的財務政策的一種行為。我國上市公司偏好進行股權融資,使財務保守行為成為非常普遍的現(xiàn)象。而財務彈性是財務決策者為了抵御未來不確定風險進行“未雨綢繆”的結果,其取得方式比財務保守政策更多元化,不僅僅限于資本結構的調整,還包括現(xiàn)金及現(xiàn)金等價物的持有和股利分配。寧宇(2011)按杠桿和現(xiàn)金持有組合方式的不同,將財務彈性分為六類:低杠桿、高現(xiàn)金、高杠桿、低現(xiàn)金、低杠桿高現(xiàn)金、高杠桿低現(xiàn)金,并通過實證檢驗,發(fā)現(xiàn)彈性企業(yè)所面臨的融資約束程度顯著低于不具有財務彈性的企業(yè),而且現(xiàn)金流量與投資能力正相關。馬春愛(2009)研究了不同財務彈性上市公司的資本結構調整行為差異,發(fā)現(xiàn)財務彈性與公司的融資行為相互依存,同一公司不同期間的財務彈性會有所差異,不同財務彈性公司的資本結構調整行為存在差別。韓鵬(2010)在公司價值的相關性研究中引入了財務彈性,研究發(fā)現(xiàn)公司保持適度財務彈性,不僅能優(yōu)化財務結構,而且能驅動公司價值的提升。

我國經(jīng)濟處于快速發(fā)展的關鍵時期,上市公司對未來投資機會、風險控制的把握有著十分迫切的需求。本文從基于現(xiàn)金持有量和未來舉債能力兩方面的財務彈性出發(fā),探討財務彈性的存在是否有利于同時提高企業(yè)的經(jīng)營績效與風險預防能力,進行了實證檢驗。

二、研究設計

(一)研究假設 持有一定數(shù)量的現(xiàn)金和保持未來舉債的能力,能增加企業(yè)的融資和投資機會,有利于改善企業(yè)業(yè)績。因此,本文提出假設1:

H1:財務彈性水平與企業(yè)績效正相關

公司保持適度的財務彈性,不僅能優(yōu)化資本結構,而且能更好地適應外部環(huán)境的變化與市場競爭的沖擊,是應對財務困境的一個重要變量。因此,本文提出假設2:

H2:財務彈性水平與企業(yè)防范風險的能力正相關

(二)樣本選取與數(shù)據(jù)來源 本文選取2003年~2010年在上海和深圳交易所上市交易的制造行業(yè)A股公司作為研究樣本,剔除年度間被ST、數(shù)據(jù)缺失以及出現(xiàn)異常值的上市公司,最后得到4112個有效樣本。制造業(yè)競爭激烈,尤其在面對危機時受外界沖擊較大,這種類型的企業(yè)對財務彈性更加敏感,因此作為研究的代表性樣本。本研究選擇公司年報作為公司財務指標信息披露的來源。本文所需數(shù)據(jù)來自CSMAR數(shù)據(jù)庫,并通過Spss、Excel進行計算和處理。

(三)變量選取 具體如下:

(1)被解釋變量。第一,企業(yè)績效。由于國內資本市場不完善,利用Tobin’s Q研究公司價值受到質疑,本文以每股收益(EPS)作為公司績效的衡量指標。第二,本文利用埃特曼模型也稱為Z分值來衡量企業(yè)的風險預防水平。Z=1.2X1+1.4X2+3.3X3+0.6X4+0.99X5,其中:X1為營運資本/資產總額;X2為留存收益/資產總額;X3為息稅前利潤/資產總額;X4為優(yōu)先股和普通股市值/負債賬面價值;X5為銷售收入/資產總額。Z分值越小,企業(yè)財務失敗的可能性就越大。

(2)解釋變量。財務彈性主要來源于剩余債務能力和現(xiàn)金的大量持有。本文以財務彈性指數(shù)FFH表示財務彈性水平。選取現(xiàn)金比率、現(xiàn)金再投資比率、現(xiàn)金流動負債比率、長期資本負債率、短期借款負債比、長期借款負債比、帶息債務比、未使用負債比率八個指標,利用主成分分析法建立財務彈性指數(shù)(FFH)。彈性指數(shù)取值在0~1之間,小于0表明企業(yè)缺乏財務彈性,大小0而小于1表明企業(yè)彈性狀況一般,大于1則表明企業(yè)富有彈性。

(3)控制變量。考慮到影響企業(yè)績效、風險預防的其它因素,本文選取企業(yè)規(guī)模(Ln總資產)、成長性(營業(yè)收入增長率)、上市年限(AGE)作為控制變量。

(四)模型設定 具體如下:

(1)構建財務彈性水平與企業(yè)績效的計量模型:

EPS=α+β1FFH+β2GROWTH+β3AGE+β4SIZE+ε

(2)構建財務彈性與企業(yè)風險預防水平的計量模型:

Z=α+β1FFH++β2GROWTH+β3AGE+β4SIZE+ε

其中:α為常數(shù)項,βi(i=1、2、3、4)為待估參數(shù),ε為殘差項。

三、實證檢驗分析

(一)因子分析 將財務彈性指標體系分為兩類:一類反映現(xiàn)金持有量的大小;另一類反映企業(yè)負債水平的高低,體現(xiàn)為短期償債能力和長期償債能力。通過對部分逆指標(長期資本負債率、短期借款負債比、長期借款負債比、帶息債務比)進行正向化處理,使所有指標都保持一致性。Bartlett球度檢驗的概率p值為0.000,變量之間是相關的,且KMO的值為0.515接近于0.6,綜合考慮,本文數(shù)據(jù)可采用因子分析法。

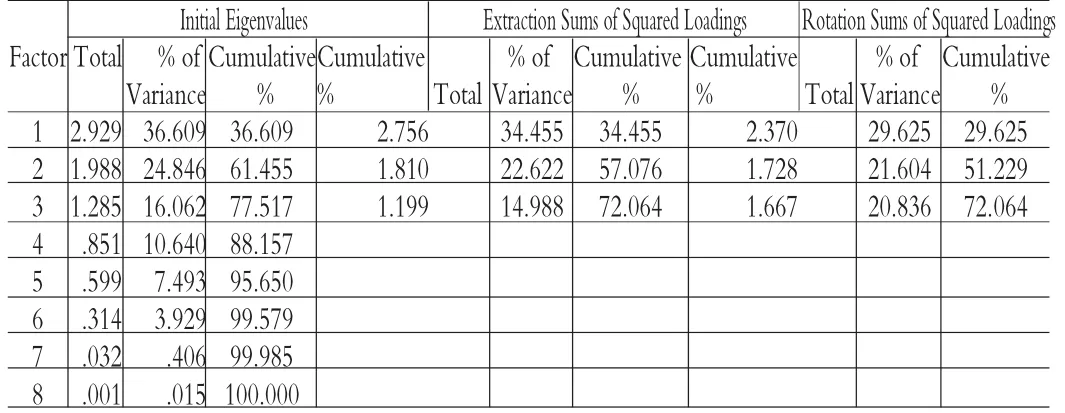

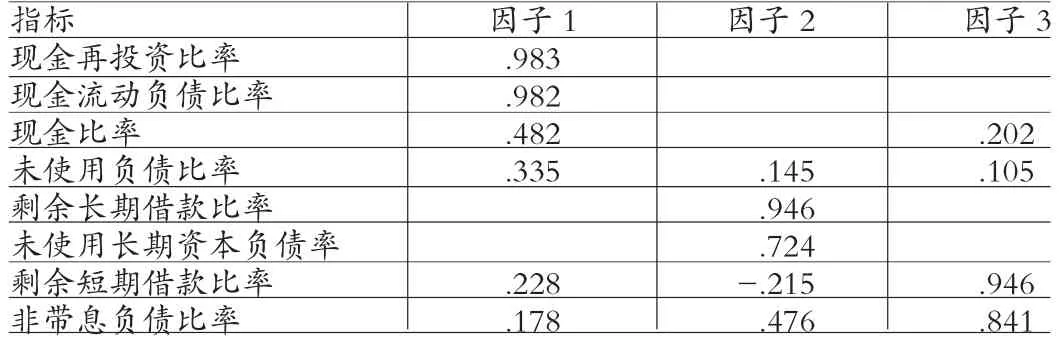

根據(jù)特征值大于1的標準,提取三個因子累計方差貢獻率達到72.064%,能解釋原始數(shù)據(jù)大部分的信息(見表1)。由表2可知,第一個因子主要由現(xiàn)金再投資比率、現(xiàn)金流動負債比率構成,體現(xiàn)了企業(yè)現(xiàn)金持有量的多少;第二個因子主要由剩余長期借款比率、未使用長期資本負債率組成,體現(xiàn)了企業(yè)將來能通過長期負債進行融資能力的大小;第三個因子由剩余短期借款比率、非帶息負債比率構成,體現(xiàn)了企業(yè)將來短期借款以及規(guī)避利息償還壓力的能力。

表1 方差貢獻分析

表2 旋轉后的因子負荷矩陣

將因子載荷矩陣用方差最大法進行旋轉。利用因子分析結果,以旋轉后各因子的方差貢獻率為權重求得綜合指數(shù)FFH。

(二)描述性統(tǒng)計 描述性統(tǒng)計分析結果如表3所示。彈性指數(shù)最大值為6.993,最小值為-3.141,平均值小于0,說明很多企業(yè)對財務彈性不夠關注,未能主動保持適當?shù)呢攧諒椥浴分值的平均值為2.4607,小于埃特曼提出的判斷企業(yè)失敗的臨界值水平2.675,說明我國制造業(yè)上市公司整體上對風險防范的意識不高。

表3 描述性統(tǒng)計結果

(三)回歸分析 回歸結果(表4)表明,彈性指數(shù)與每股收益之間呈正相關關系,且在1%水平上顯著。F值為138.137,模型(1)從整體上也是顯著的。這與預期相符,證實了假設1。企業(yè)持有現(xiàn)金和采取低杠桿的財政政策,能在一定程度上提高公司的經(jīng)營業(yè)績。營業(yè)收入增長率和企業(yè)規(guī)模也與公司績效呈正相關,分別在10%和1%水平上顯著,與理論也是相符的。而上市年限與企業(yè)績效呈不顯著的負相關關系,有可能是企業(yè)在上市后增發(fā)配股導致每股收益稀釋或投資過度帶來負面影響等其他因素造成的。

彈性指數(shù)與Z值在10%水平上呈顯著的正相關關系,與假設2致。企業(yè)的財務彈性越高,發(fā)生財務破產的概率越小,說明保持財務彈性能有效預防財務危機。營業(yè)收入增長率與Z分值的相關性不太顯著,說明僅靠營業(yè)收入的增長不能合理解釋企業(yè)預防風險的能力。而企業(yè)規(guī)模與Z分值呈顯著的負相關關系,這可能是因為企業(yè)擴大經(jīng)營規(guī)模是由于過度投資或者治理難度增大所導致的。Z分值與企業(yè)上市年限呈正相關關系,說明上市年限越長,企業(yè)的融資量越大,從而擁有足夠的資金剩余來抵御不確定性風險。

表4 多元回歸結果

(四)財務彈性水平分組檢驗 將樣本公司按財務彈性水平的高低分成三組,第一組彈性指數(shù)小于0,彈性水平為低;第二組彈性指數(shù)大于0而小于1,彈性水平為中;第三組彈性指數(shù)大于1,彈性水平為高。從各變量的均值可以看出,隨著彈性指數(shù)從低、中、高水平的階梯式遞增,每股收益與Z值也都相應遞增,且變動明顯。從分組回歸結果(表5)看,中彈性水平的公司每股收益與Z值分別在1%、5%水平上顯著,低彈性水平的公司每股收益在1%水平上顯著。這為每股收益、Z分值與彈性指數(shù)之間存在正向關系提供了進一步證據(jù),并說明了彈性水平保持得越適度,對公司績效提高與風險規(guī)避的作用表現(xiàn)得越明顯。

表5 分組檢驗回歸結果

四、研究結論

本文的實證結果表明了提高財務彈性水平,更容易獲得財務靈活性,從而有效地規(guī)避風險和提高企業(yè)績效。但是,如果彈性水平不適當,如剩余的債務能力過多,可能會使公司放棄較低成本的資金,放棄債務的稅盾效應。或者,現(xiàn)金持有量過高會弱化對管理者的約束和監(jiān)督,形成內部人控制,增加企業(yè)的代理成本。于是,本文通過進一步的分組檢驗,證實了財務彈性的高低越處于適度的狀態(tài),其對企業(yè)績效與風險防范的正向作用越明顯。所以,企業(yè)需要對自身的情況進行分析,選擇適合自己的財務彈性水平。

[1]馬春愛:《企業(yè)財務彈性指數(shù)的構建及實證分析》,《系統(tǒng)工程》2010年第10期。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

人大建設(2019年12期)2019-05-21 02:55:32

知識經(jīng)濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

河南水利年鑒(2017年0期)2017-05-19 02:29:27

科學啟蒙(2011年9期)2011-09-22 07:15:14