基于遺傳BP神經網絡的能源消耗型企業(yè)財務預警研究

2012-06-06 07:21:56王積田孫婷婷

哈爾濱商業(yè)大學學報(社會科學版) 2012年5期

王積田,孫婷婷

(東北農業(yè)大學經濟管理學院,哈爾濱 150030)

一、前言

1.問題的提出

Wind資訊中單行業(yè)數據輸出——石油加工、煉焦及燃料加工業(yè)版塊數據顯示,2008年5月至2011年2月累積虧損能源消耗型企業(yè)由18%上升至24%,截至2011年2月,累計應收賬款凈額比去年同期增長23.62%,累計財務費用比去年同期增長23.93%,我國能源消耗型企業(yè)存在重大的應收賬款回收困難和財務費用激增的財務風險問題,因此,研究其財務預警具有重大的現實意義。

研究財務預警問題開始于20世紀30年代的定性分析,當時實用的有標準化調查法、“四階段癥狀”分析法、流程圖分析法、“三個月資金周轉表”分析法以及管理評分法,由于定性分析具有較強的主觀性,因此引進了定量分析。Beaver(1966)提出單變量預警模型,Altman(1968)提出多變量Z值模型,Ohlson(1980)第一次使用多變量邏輯回歸模型研究企業(yè)的財務預警問題,Tam(1991)選取了神經網絡模型進行財務預警的研究,但發(fā)現其搜索全局最優(yōu)值能力較差,Clarence Tan(2006)較早地將遺傳算法與神經網絡模型結合起來,應用于銀行財務預警方面,并對其進行了驗證,證明遺傳算法優(yōu)化的神經網絡具有更強的實際操作性。由于神經網絡具有收斂速度慢,容易陷入局部最小值,因此引進了遺傳算法來克服神經網絡的缺陷。

2.能源消耗型企業(yè)的概念

2010年我國能源消費量為32.5億噸標準煤,同比增長了6%,能源消耗是日本的5倍,我國已成為全球名副其實的第一能源消耗大國。我國主要以消耗煤炭、石油和電力等能源為主,資料顯示,我國能源消耗型對GDP的增長貢獻率達到70%,也就是說,我國的財政收入70%都來自于能源消耗型企業(yè)的貢獻。

能源消耗型企業(yè)一直是國內外重點關注類企業(yè),是普遍存在的,翻閱資料對能源消耗型企業(yè)作一個歸納,能源消耗型企業(yè)作為資金和技術密集型企業(yè),以不可再生性自然能源的開采和初級加工為生產方式,以自然能源的擁有或獨占為其競爭優(yōu)勢,指的是在生產經營過程中以消耗電力、能源,石油加工、煉焦及燃料加工、木材、冶金、熱力等能源,并且主營業(yè)務項目必須以這些不可避免消耗為基礎,因此生產過程中對自然能源破壞巨大。如黑龍江省的上市公司寶泰隆、恒豐紙業(yè),吉林省的上市公司吉林化纖、利源鋁業(yè)等。

3.財務預警的概念

胡汝銀(2003)認為,預警是一種超前的概念,是企業(yè)管理人員對產生的財務活動將來會導致企業(yè)經歷衰敗或破產的預兆的情形下的一種事先預測活動。財務危機預警系統(tǒng)的研究,在我國目前還處在探索的階段。財務危機預警的含義也有各種各樣的觀點,整體上總結有代表性的觀點為:財務危機預警是在財務會計信息的基礎上,通過建立一些具有敏感性預警指標,同時觀察這些指標的變化趨勢,對企業(yè)未來可能或將面臨的財務危機進行準確的監(jiān)控和預測。因此,財務危機預警主要是指在財務危機發(fā)生以前,詳細記錄財務危機產生的原因,從而采取措施,最終產生處理結果等,把事后控制變?yōu)槭虑翱刂啤⑹轮锌刂疲阑计髽I(yè)財務危機于未然。

二、基于遺傳算法的BP神經網絡方法

1.BP神經網絡方法

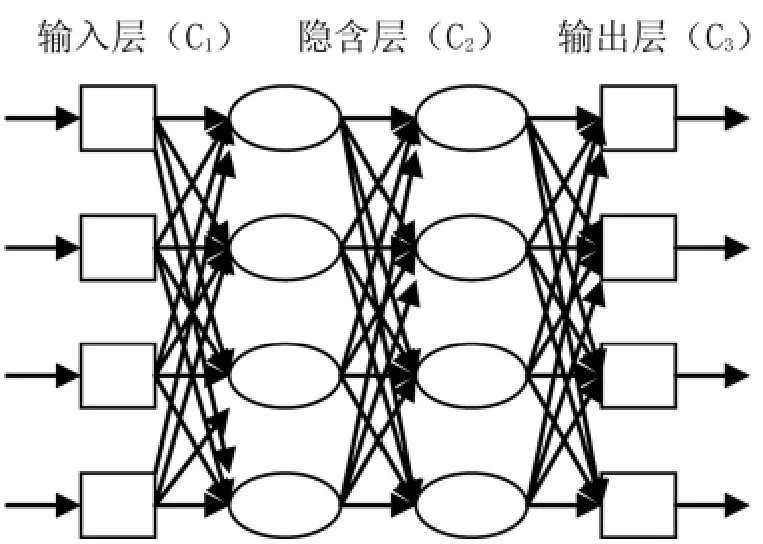

BP(Back-Propagation Neural Network)理論,是無前饋的前向網絡結構,由輸入層、隱含層和輸出層構成,根據Widrow-h(huán)off理論,利用多重隱含層從后往前更新權重,并最終達到減少運行結果誤差的理論模型,其原理就是模擬人腦運作機制組成的人工智能技術,由神經元、連接神經元的權值和閾值,非線性的神經網絡組成,通過外界的事物特點結合自己的功能對結果呈現興奮或抑制的狀態(tài),從而自我調節(jié)達到最好輸出狀態(tài)的非線性模型。其隱含層存在多層的網絡結構如圖1所示。

圖1 BP神經網絡構成

BP神經網絡類似于有導師的指引,一步步的進行。通過樣本Xn(n=1,2,3……)構成輸入層C1,通過權值和閾值連接到隱含層C2,之后傳播到輸出層C3,如果輸出結果與期望結果有誤差,BP神經網絡就會發(fā)揮它的功效,將結果通過隱含層返回到輸入層的各個神經元,神經元自我調節(jié)后再次以第一步進行傳播,直到達到期望結果。

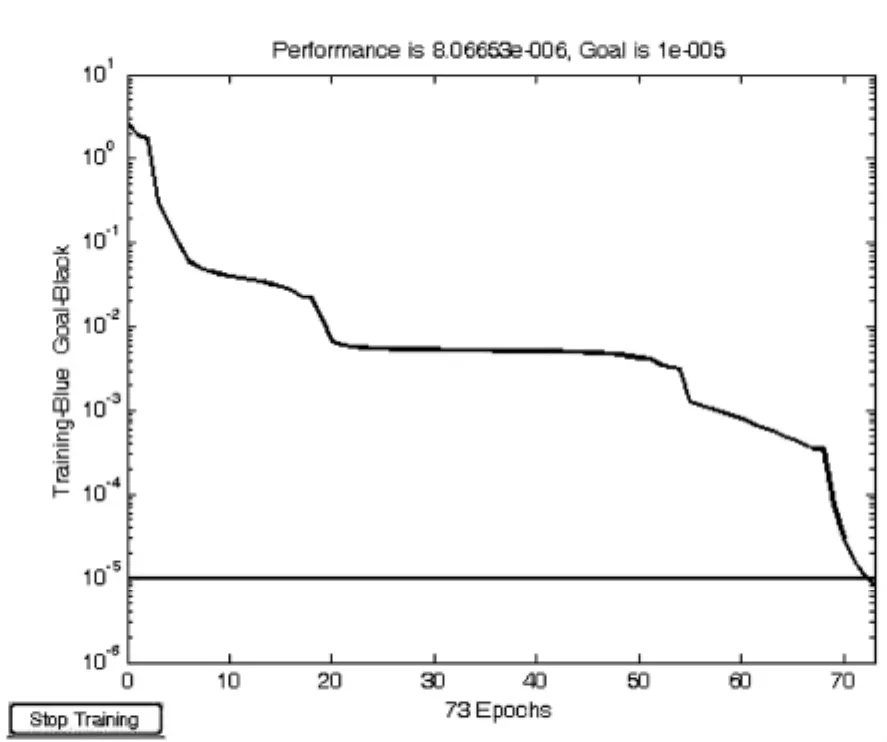

BP神經網絡在運行時,初始權值和閾值是MATLAB隨機賦予的,但是輸入層、隱含層和輸出層激活函數是需要設定的,根據經驗,文章設定‘tansig’,‘tansig’,‘purelin’為各層激活函數,‘trainlm’為LM優(yōu)化神經網絡算法,認賬沒有采用梯度‘traingd’算法,是因為在實際運用到‘traingd’算法時收斂速度較慢。BP神經網絡有如下缺陷:其一,訓練時間較長;其二,容易陷入局部最小值,而非全局最優(yōu)值。

2.遺傳算法優(yōu)化BP神經網絡方法

遺傳算法(Genetic Algorithm)是一種進化算法,其基本原理是仿效生物界中的“物競天擇、適者生存”的演化法則,先把問題參數編碼為染色體,生成初始群體,利用適應度評估,再利用迭代的方式進行選擇操作、交叉操作以及變異等運算來交換種群中染色體的信息,最終升成符合優(yōu)化目標的染色體。基于遺傳算法優(yōu)化BP神經網絡結構是人工智能與神經網絡的有效結合,BP神經網絡劣勢是其初始閾值和權值的隨機性,使其在進行全局搜索時,較慢或較難地尋找全局最優(yōu)值,而且會很可能陷入局部最優(yōu)值,而遺傳算法有效地避免了BP神經網絡所擔心的問題,利用其全局搜索能力恰好能為BP神經網絡找到較優(yōu)的初始閾值和權值,而BP神經網絡反過來又巧妙運用其算法回避了遺傳算法中的衡量函數。

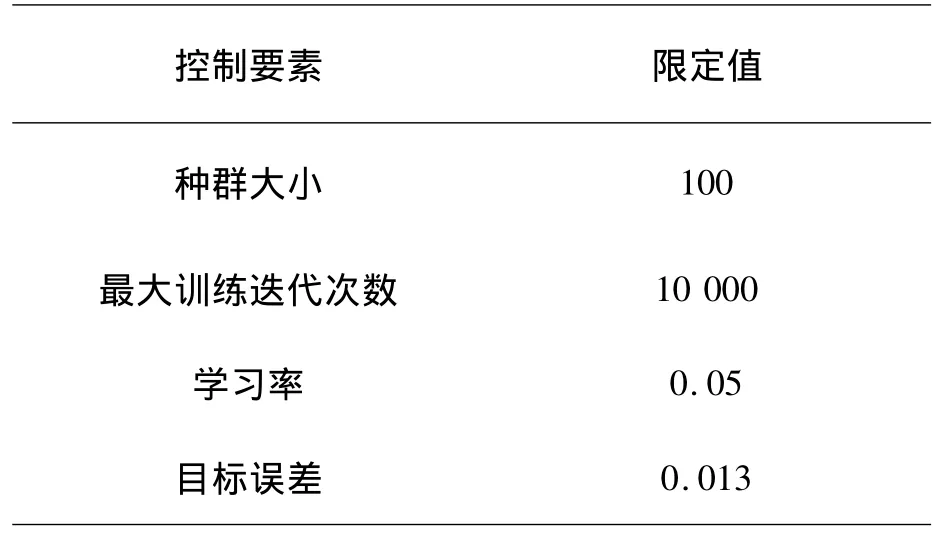

遺傳算法優(yōu)化BP神經網絡主要步驟為:其一,保證優(yōu)化拓撲結構與BP神經網絡結構參數相同、這樣才能夠保持口徑一致,如:文章實證部分BP神經網絡結構為8-15-1,遺傳算法優(yōu)化時拓撲結構需要保持一致,這樣才具有可比性;其二,確定遺傳算法優(yōu)化參數,如種群規(guī)模、學習速率、最大迭代次數等;最后,利用遺傳算法計算出該個體的適應度值,通過選擇、交叉、變異等過程尋求最優(yōu)個體,得到最佳的神經網絡優(yōu)化權值和閾值。其中,參數編碼采用的是實數(浮點數)編碼,非二進制編碼,算法編碼長度公式為:

其中,R為輸入神經元個數,S1為隱含層神經元個數,S2為輸出層神經元個數,如表1所示。

表1 基本控制要素列表

三、實證分析

1.實驗設計步驟

通過研究分析,文章將我國能源消耗型企業(yè)2009年的財務指標數據作為研究樣本,2010年作為測試樣本,其設計步驟如下:

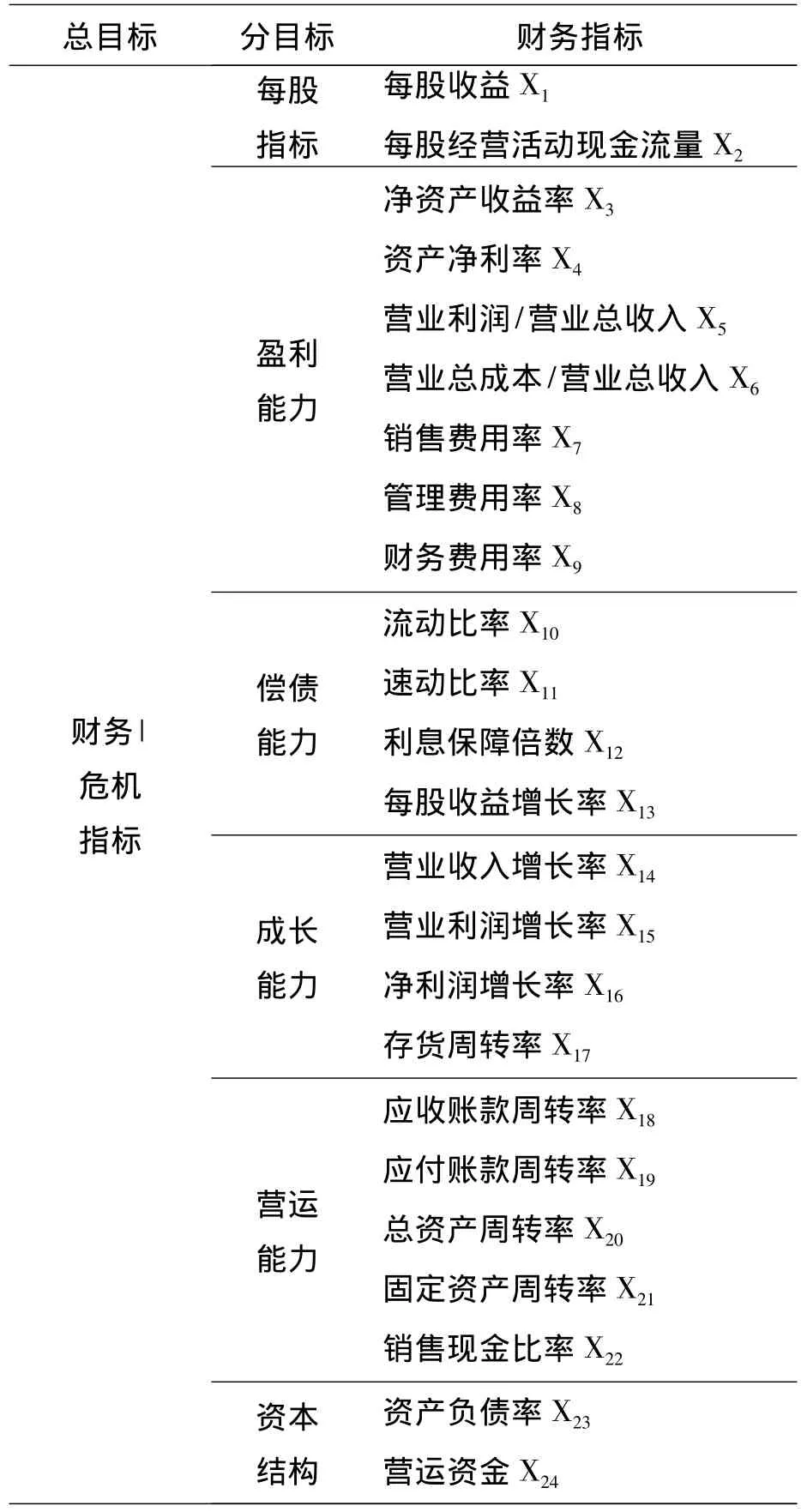

第一,將能反映能源消耗型企業(yè)的財務指標一一列示,見表2,其中有24個財務指標能如實反映每股指標、償債能力、資本結構、盈利能力、營運能力和成長能力。

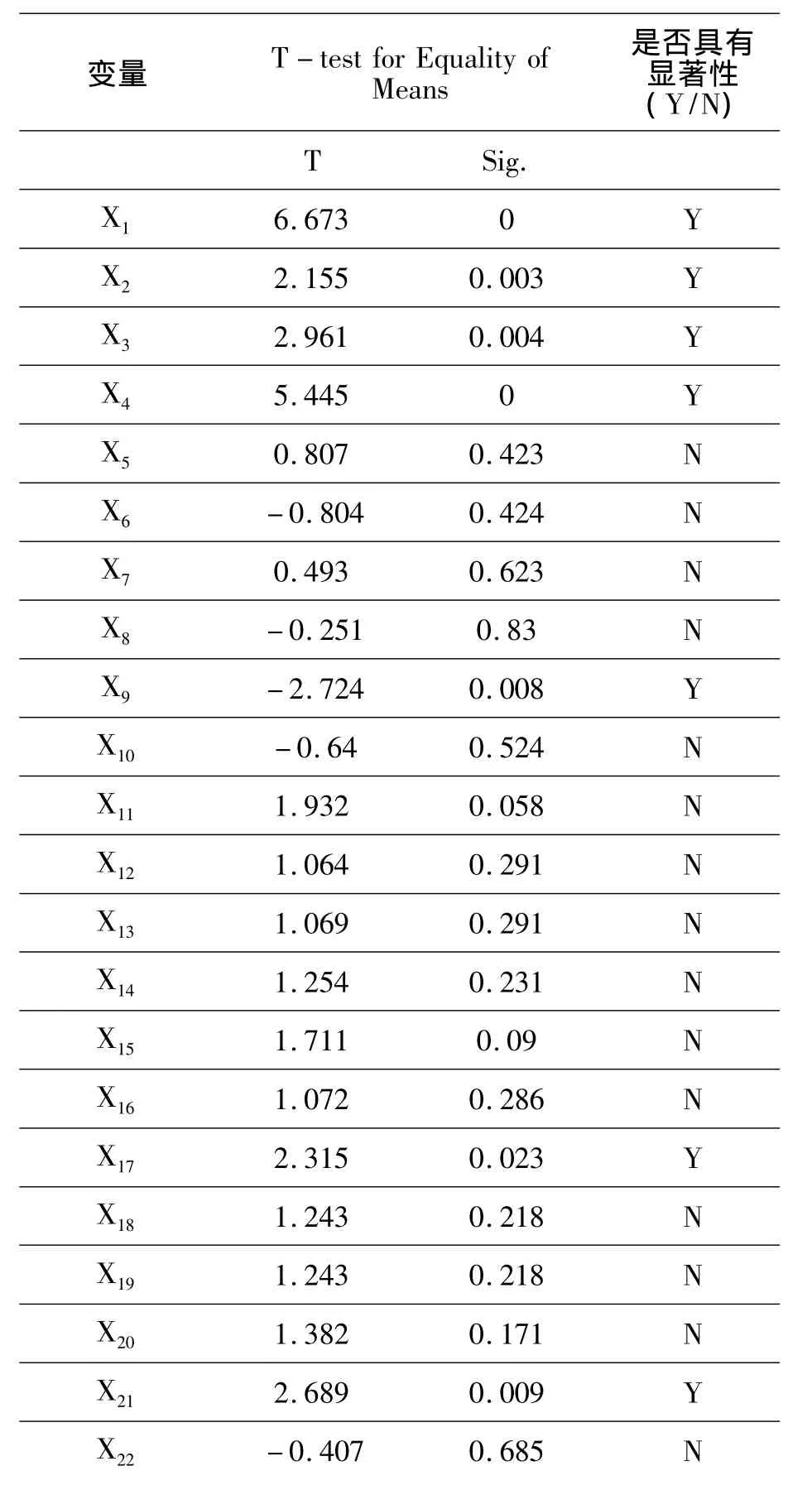

第二,利用SPSS16.0軟件,篩選指標,進行F檢驗和T檢驗,總結出哪些財務指標具有顯著性。

第三,運用 MATLAB7.0軟件,將2009年和2010年篩選指標歸一化到[-1,1]之間,帶入設置好的BP神經網絡模型中,得出收斂圖并分析運行結果。

第四,運用遺傳算法優(yōu)化BP神經網絡模型,得出誤差較小的模型,從而得到優(yōu)化后的輸入層到隱含層的權值和閾值,隱含層到輸出層的權值和閾值。

第五,對比BP神經網絡模型與遺傳算法優(yōu)化的BP神經網絡分類誤差大小情況。

2.樣本選取

我國以財務危機為標準將上市企業(yè)分為非ST(Special Treat)企業(yè)和ST企業(yè),其中,ST企業(yè)指的是證券交易所對經審計連續(xù)兩年兩個會計年度的凈利潤均為負值,或其它壯況出現異常的上市公司股票交易進行特別處理的企業(yè);反之為非ST企業(yè)。從中國證券會對ST公司進行特別處理的具體運作過程來看,滬深兩個證券交易所是根據上市公司(t-1)年的財務狀況來決定在第t年是否對該公司實施特別處理。而當年上市公司的財務報告一般在第二年的4月31日向社會公布,所以,本文選取的能源消耗型企業(yè)是2010年被認定為財務危機的企業(yè)。

為了使模型建立和檢驗更好的實用性,首先將企業(yè)范圍限定為黑龍江省。由已查數據可知,黑龍江省上市的能源消耗型企業(yè)較少,只有10多家,實證結論未必帶有普遍性;隨之將企業(yè)范圍擴大至東北三省,剔除缺失財務數據的39家上市企業(yè)建立模型并檢驗,實證結果也不夠典型;文章選取了全國范圍內寶泰龍、露天煤業(yè)、山西焦化等99個非ST企業(yè),ST黑化、ST化工等57個ST企業(yè)。一般來說,ST企業(yè)與非ST企業(yè)的樣本數量應為1∶1,但在實際情況中,非ST企業(yè)遠遠少于ST企業(yè),所以,將ST企業(yè)與非ST企業(yè)比例縮減為2∶1。文章以2009年156家上市能源消耗型企業(yè)為訓練樣本,2010年40家上市能源消耗型企業(yè)為檢驗樣本。

3.指標選取

選擇恰當的財務指標是判斷企業(yè)財務預警的根本標準,為了全面準確地反映能源消耗型企業(yè)的財務風險,本文指標的選擇是圍繞著企業(yè)每股指標、盈利能力、償債能力、成長能力、營運能力和資本結構進行的,具有科學性、客觀性、準確性和可操作性等特點。

第一,反映企業(yè)盈利能力的原則。企業(yè)盈利是其償還債務的主要資金來源,因此,企業(yè)的盈利能力越強,到期償還債務越有保障,發(fā)生財務風險的可能性會越小。

第二,體現企業(yè)償債能力的原則。能源消耗型企業(yè)的規(guī)模較大,投入資金大,項目周期較長,而這些項目的資金保證需要大規(guī)模、長期的資金支持。需要比其他的企業(yè)支出更多的初始成本,因此,能源消耗企業(yè)需要籌集更多的資金,償債能力可以體現其資金運營情況。

第三,可操作性原則。有些財務指標的數據很難獲得,需要耗費大量的人力和物力,所以選擇在數據庫中容易取得的指標。

財務數據來自瑞思(http://www.resset.cn/cn/)數據庫和齊魯證券通達信股票軟件,選取財務指標如表2所示。

4.數據預處理

數據預處理包括指標顯著性篩選和數據歸一化。由于選取指標具有經驗性,首先將,選24個指標進行顯著性檢驗,以0.05為顯著性區(qū)分標準,實驗結果如表3(結果運行來自SPSS16.0)所示。一般來說,將顯著性概率小于0.05的指標區(qū)分非ST企業(yè)和ST企業(yè),從表1得到,顯著性小于等于0.05 的指標有 8 個,其中包括 X1、X2、X3、X4、X9、X17、X21、X23;也就是說,影響 ST 企業(yè)與非ST企業(yè)的財務指標有8個,剔除不具有顯著性的16個財務指標。

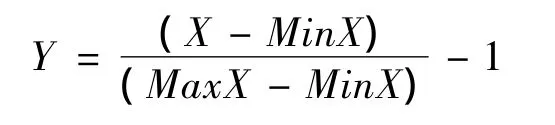

其次,進行數據歸一化。數據歸一化是指對搜集到的財務指標執(zhí)行相應標準進行統(tǒng)一化,譬如本文所選取的指標有相對數管理費用率和絕對數營運資金等,在進行結構訓練時由于數值類別不一樣會對實驗結果有較大影響,數據歸一化的可選范圍有[-1,1]和[0,1]等等,由于 ST 企業(yè)的財務指標涉及到負值,所以將范圍設定為[-1,1]之間,最大的數值為1,最小的數值為-1,其余的數值都在[-1,1]之間,其中歸一化的函數為:

表2 選取指標列表

本文運用的是MATLAB7.0程序,數據歸一化后得到矩陣為:

表3 獨立樣本檢驗

X23-2.439 0.017 Y 1.294 0.199 N X24

5.模型構建和實證分析

結果分析見表4。

圖2 BP神經網絡收斂圖

表4 BP神經網絡結果分析

為了便于遺傳算法優(yōu)化BP神經網絡的誤差率較小,所以仍舊沿用BP神經網絡的8-15-1的結構,運行MATLAB7.0,通過18次迭代,結果如圖3所示。

與BP神經網絡一樣,選擇0.5作為分割點,如果預測值小于0.5,則預測判為非ST企業(yè),反之則為ST企業(yè)。

利用遺傳算法優(yōu)化的輸入層到隱含層的連接權值W1=

圖3 遺傳算法優(yōu)化收斂圖

隱含層到輸出層的連接權值W2=

[0.6779-0.6469 0.3408-0.4814 0.1510-0.4163-0.6165-0.2787-0.4084 0.3337-0.8999-0.0870 0.4345 0.7891 0.8887]

輸入層到隱含層的閾值B1=[0.8185 0.7801 0.3461 0.1599-0.3835-0.6820-0.6044-0.2623 0.628-0.9782-0.3127 0.2998-0.0161-0.1865 0.4418]

隱含層到輸出層的閾值B2=0.1916

運用優(yōu)化模型整理的結果如表5所示。

表5 遺傳算法優(yōu)化BP神經網絡結果分析

結果分析,非ST企業(yè)準確率達到了90%,ST企業(yè)也達到了55%,總體達到了80%,結果較好。

6.實證小結

結果表明,基于遺傳算法優(yōu)化的BP神經網絡誤判率減少了10%,迭代次數也由73次降到18次。這是利用了遺傳算法的特性,將財務指標編碼成染色體,通過選擇操作、交叉操作和變異操作最后得到優(yōu)化的權值與閾值,比BP神經網絡隨機初始的權值與閾值更具有可行性,因為隨機初始的權值與閾值不一定是最優(yōu)的,有可能是最差的,需要不斷的嘗試去尋找最適合的權值與閾值,而遺傳算法的優(yōu)化功能使BP神經網絡在訓練時直接達到較好的效果,容易找到全局最優(yōu)值,訓練速度更快,此方法優(yōu)于BP神經網絡模型進行企業(yè)財務風險識別,構建模型是具有可行性的。

文章運行效果較好,唯一不足的是誤判ST企業(yè)的比例一直較高,由于訓練樣本選取的數量較少,沒有得出特別好的非線性模型,導致結果會有一些不理想。因此,文章構建的基于遺傳算法的BP神經網絡模型的有效性仍需在實踐中進行檢驗與完善。

四、建議

能源消耗型企業(yè)是我國的傳統(tǒng)企業(yè),也是我國最重視的企業(yè),在我國經濟發(fā)展中占有舉足輕重的位置。根據本文的研究,得出以下預防財務風險的建議。

第一,建立財務危機意識。企業(yè)如果想較好地預防財務風險,首先,需要建立財務危機意識,建立財務危機意識培訓系統(tǒng),有專業(yè)的培訓講師對目前我國由于財務風險處理不當導致能源消耗型企業(yè)破產的例子進行分析,讓企業(yè)人員充分意識到財務危機意識的重要性,讓企業(yè)人員明白財務預警并不是空談,而是與企業(yè)的經營密切相關的。其次,較為重要的一點是針對企業(yè)的管理層,對管理層的要求需要更多一些,管理人員需要對企業(yè)的財務預警系統(tǒng)有充分的了解并積累實戰(zhàn)經驗,對于預警系統(tǒng)有充分的了解和認知。

第二,建立指標性預警系統(tǒng)。預警系統(tǒng)是企業(yè)在發(fā)展過程中防止偏離預期經營目標而建立的報警系統(tǒng),主要是對將來可能發(fā)生的財務風險進行預測與防范的一種措施。能源消耗型企業(yè)在經營過程中稍有一個環(huán)節(jié)出現紕漏都會引發(fā)財務風險問題,所以,充分發(fā)揮財務預警功能已成為各企業(yè)管理當局、投資者、債權人等利益相關者共同關注的問題。能源消耗型企業(yè)要時刻關注影響財務風險的財務指標,如本文所選數據剔除后的8個財務指標,如經營活動現金流量、資產凈利率、管理費用率、存貨周轉率和固定資產周轉率等,這些具有顯著性的指標,一旦發(fā)生異常,必然會引起企業(yè)財務風險甚至導致企業(yè)破產。因此,其他能源消耗型企業(yè)可以借鑒本文提出的遺傳算法優(yōu)化的BP神經網絡非線性模型,為各自企業(yè)建立指標性預警系統(tǒng)。企業(yè)管理者在經營過程中,需要對所選財務指標制定標準系數,一旦與標準系數不符就需要提高警惕,制定相應措施,保持企業(yè)的健康發(fā)展。

[1]BeaverW.Financial ratios as predict ors of failure[J].Journal of Accounting Research.1966,(4):71-111.

[2]Altman E.Financial Ratios,Discriminant analysis and the prediction of corporate bankruptcy[J].Journal of Finance.1968,(4):589-609.

[3]Olson J.Financial ratios and the probabilistic predict ion of bankruptcy[J].Journal of Accounting Research.1980,(1):109-131.

[4]Tam K Y and Kiang MY.Management applications of neural networks:the case of bankfailurepredictions[J].ManagementScience.1992,(7):926-947.

[5]Clarence Tan.Soft Computing Applications in Finance:A Hybird Financial Trading System Proposal and Using Artificial Neural NetworksforBankruptcy Predictions[J].Journal of Accounting,Auditing&Finance,2006:1-20.

[6]李 健,劉 翔.借助遺傳神經網絡開展上市公司財務危機預警[J].財會月刊,2011,(1):56-59.

[7]周輝仁,唐萬生,任仙玲.基于遞階遺傳算法和BP網絡的財務預警[J].系統(tǒng)管理學報,2010,(2):2-6.

[8]熊志斌.運用遺傳神經網絡模型對我國上市公司財務危機的預測[J].統(tǒng)計與決策,2008,(14):32-34.

[9]劉新允,龐清樂,劉愛國.基于遺傳神經網絡的財務危機預警研究[J].商業(yè)研究,2007,(9):6-9.

[10]屈和平.淺談強化石油企業(yè)財務管理的對策[J].財會研究,2010:218-220.

[11]路 露.建立能源企業(yè)財務管理體系的構想[J].財會研究,2011:253.

[12]施化艷.對石油企業(yè)財務風險管理提出的若干建議[J].財稅統(tǒng)計,2010,(9):193.

[13]胡汝銀.中國上市公司成敗實證研究[M].上海:復旦大學出版社,2003.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

房地產導刊(2022年5期)2022-06-01 06:20:14

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

建材發(fā)展導向(2021年12期)2021-07-22 08:06:48

建材發(fā)展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中學生數理化(高中版.高考數學)(2021年12期)2021-03-08 01:28:50