公司治理企業社會責任與企業價值

2012-04-29 17:20:15孫敏張彥

會計之友 2012年10期

孫 敏 張 彥

【摘要】 文章以滬深兩市的重污染行業公司為樣本,通過定性與定量相結合的方法來構建用以刻畫衡量公司治理水平和企業社會責任承擔程度的指標,通過構造結構方程模型,實證分析公司治理和企業社會責任對公司價值的影響情況。研究結果表明:從綜合結果看,社會責任履行和公司治理結構與企業價值呈正相關關系,公司治理結構越完善,企業履行社會責任的程度與企業價值正相關。

【關鍵詞】 公司治理; 社會責任; 企業價值; 結構方程

一、研究意義和文獻綜述

現代公司作為市場經濟體系重要的微觀主體,其公司價值對企業本身運行與發展具有重大意義。隨著現代企業的發展,公司治理一直是理論與實務界的熱點問題。隨著經濟的發展,企業能否更好地承擔社會責任已經成為衡量一個企業好壞的指標,這使得對企業社會責任的探討迅速成為了學者關注的熱點問題,公司治理與企業社會責任共同起源于現代企業的產生,越來越多的學者開始將社會責任與公司治理進行綜合的深入研究,以揭示公司治理、企業社會責任和公司價值的關系。

(一)公司治理與企業價值相關性關系的研究

關于公司治理與企業價值相關性關系的研究,眾多學者從不同角度對其進行了分析。

在股權結構與公司價值相關性方面,Demsetz(1985)認為由于控股股東和中小股東的利益存在沖突,控股股東為了追求自身利益的最大化,常常會以犧牲其他中小股東的利益為代價,股權分散型公司價值較優。Beiner、Drobetz(2003)認為公司治理同企業價值具有顯著的正相關關系,通過問卷調研的方式構建公司治理綜合指數,并得出公司治理綜合指數較高、治理水平較好的公司能夠獲得較高的市場估價的結論。孫永祥、黃祖輝(1999)認為有一定集中度、有相對控股股東并且有其他大股東存在的股權結構最有利于公司價值最大化。楊善林(2006)認為股權分置改革有利于提高股價與企業價值之間相關性,股權分散能更好地提升企業價值。

在股東和管理層激勵和約束方面,Jensen、Meckling(1976)認為公司的價值取決于經理所占有的股份比例的多少,經理的利益隨著其股權比例的增多而與全體股東的利益越趨于一致,經理持股的增加可以減少代理成本,經理層所占比例越大,公司價值越高。McConnell(1990)認為托賓Q值比率與管理層持股比例之間存在著類似倒U型曲線的關系,在管理層持股比例達到40%~50%的區間,曲線先向上傾斜隨后緩慢向下傾斜。魏剛(2000)認為高級管理人員的年貨幣收入與公司經營績效并不存在顯著的正向關系。

在董事會與公司價值的關系方面,Weisbach(1988)認為外部董事能實施相對獨立的監督作用,由外部董事支配的董事會比內部董事支配的董事會更有利于公司價值的增長。Jensen(1993)認為董事會的規模與公司價值具有負相關性,董事長兼任總經理,會降低董事會的獨立性和監督性,決策可能會更多的追求自身利益最大化而犧牲其他股東權益。

(二)企業社會責任與企業價值相關性關系的研究

關于企業社會責任與企業價值相關性關系的研究,眾多學者也有不同的看法。

Preston和O'Bannon(1997)認為企業對社會責任的承擔表現和企業財務價值之間具有正相關關系,承擔社會責任的行為能夠增加企業的利潤和提高公司的價值,不合法和不承擔社會責任的行為能夠對企業績效產生負效應。Waddock和Graves(1997)認為企業對社會責任的承擔表現與企業財務績效存在肯定的關系,與股東報酬率、資產報酬率和營收報酬率存在著正相關關系,從而對企業價值有肯定的關系。沈洪濤(2005)從相關利益者理論角度,通過定量指標分析我國公司社會責任績效、我國上市公司社會責任與財務績效的關系,認為我國公司社會責任與財務業績之間呈顯著正相關關系,對提升企業價值有積極作用。李正(2006)認為從當期看,承擔社會責任越多的企業,企業價值越低;但從社會資本理論看,長期承擔社會責任并不會降低企業價值,且資產規模、行業因素與企業社會責任的承擔程度有著正相關關系。溫素彬、方苑(2008)認為短期來看,我國大多數企業社會責任的承擔程度越高,企業價值的負影響越大;長期來看,企業履行社會責任對其企業價值具有正向影響作用。田虹(2009)認為當期企業社會責任指數與提高企業利潤、企業競爭力,促進企業成長呈現顯著的正相關關系。

(三)公司治理與社會責任關系的研究

學者也從不同角度對公司治理與社會責任的關系進行了研究。

劉連煌(2001)從公司治理機制角度,通過對公司內部治理的改造設計,從而更好的促使公司有效地履行其社會責任,認為企業社會責任必須要貫穿到企業治理中得以實現。盧代富(2002)從公司治理制度安排角度進行研究,認為公司治理的制度安排要盡量讓各利益相關者共同參與管理,改變傳統的以股東利益為本位的公司治理模式,從而使公司能充分考慮利益相關者利益,以使企業社會責任得到落實。祖良榮(2004)從公司治理、公司社會責任和公司重組的角度,分析了采用內部人治理模式的公司,在公司重組過程中由于職工參與程度高,其社會責任程度較高;而采用外部人治理模式的公司,由于公司市場控制程度高、職工參與程度低,因此,社會責任程度較低。仇書勇(2004)從企業外部環境角度,分析了產品、經理人、勞動力以及資本等外部市場對企業社會責任的承擔程度,認為企業有必要通過加強企業外部市場環境治理來更好地承擔企業社會責任。韻江、高良謀(2005)把承擔企業社會責任的制度安排和設置融入到公司治理中,認為將公司治理、組織能力和社會責任這三者整合起來才能保證企業實現在承擔社會責任的過程中更好的良性發展。張兆國等(2008)從外部治理機制和內部治理機制兩個角度,指出要逐步改變傳統的股東至上的公司治理模式,建立起一個能夠讓公司承擔社會責任的公司治理機制。王陽(2009)認為應基于企業社會責任對公司治理模式進行重構,以克服傳統的公司治理所存在的不足,并論述了職工、債權人等利益相關者參與公司治理的新模式。

綜上可見,目前國內外研究主要是側重研究公司治理和企業社會責任兩者分別對公司價值的影響,對于公司治理與社會責任的研究還處于起步階段,系統的綜合公司治理與企業社會責任兩者來研究企業價值相關性的實證研究極少。本文試圖運用經驗證據,綜合公司治理和企業社會責任來檢驗二者對企業價值有無影響以及影響的程度。

二、理論分析與研究假設

隨著經濟社會發展和企業在社會中的作用越來越重要,企業的社會責任履行情況也越受人們關注。基于利益相關者理論,企業社會責任的履行程度對企業價值的提升具有重要的影響,企業要與政府、股東、債權人、員工等利益相關者保持良好的關系,積極履行社會責任,把社會責任融入企業發展戰略中,以實現企業的可持續發展,從而為企業創造更多價值。據此提出假設1:

H1:企業履行社會責任與企業價值正相關。

公司治理結構與企業價值有著緊密的關系,良好的公司治理水平能使企業在市場經濟環境下的競爭力和企業績效得到提高,從而使企業更好更快地發展、企業價值得以提升。據此提出假設2:

H2:公司治理結構與企業價值正相關。

企業要做大做強,跟企業的治理水平息息相關,良好的公司治理結構在很大程度上決定著企業價值。同時企業要想在市場經濟條件下生存和發展,就必須要履行相應的社會責任。公司治理的完善能提高企業經營業績,從而使企業能更好地履行自身的社會責任。據此提出假設3:

H3:公司治理結構越完善,企業履行社會責任的程度與企業價值正相關。

三、變量設計與樣本選擇

(一)變量設計

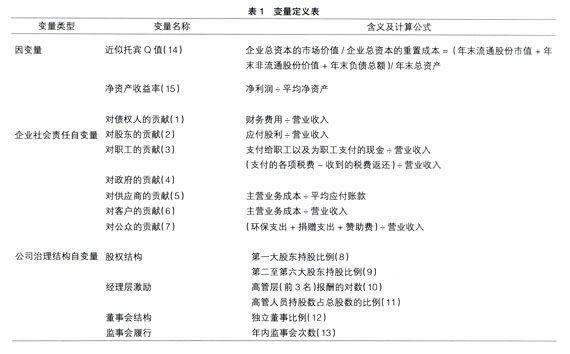

有關變量的定義如表1所示。

(二)樣本選擇與數據來源

本文以深滬兩市A股上市的重污染行業公司為樣本,剔除公司治理變量數據和相關財務數據不全的公司,共得樣本公司214家,數據來源于聚源數據工作站和樣本公司2010年度報告。

四、統計檢驗

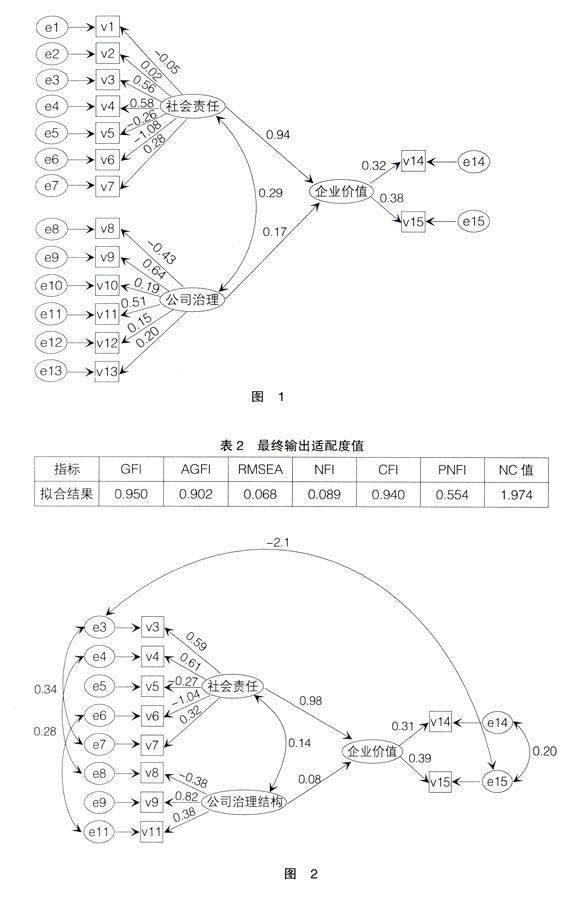

在AMOS Graphics中繪制出路徑圖并進行分析,結果如圖1。

從輸出結果看,模型指標擬合效果不理想。對于結構方程模型,一般很難在第一次模型擬合中達到理想效果。因此在第一次擬合的基礎上進行修正,直至達到最佳效果。本文首先根據殘差分析結果修正。殘差值是實際變異量與估計變異量之間的差異,殘差值為正/負時,表示模型低/高估了兩變量的差異,需要增加/減少變量之間關系的路徑。本文通過去除那些路徑系數非常小的變量來進行修正,然后添加潛變量間的相關關系來對模型進行修正。根據初步估算時輸出的修正指標(Modification Indices,簡稱M.I),從中發現e3和e7間的M.I值為29.783,是所有M.I值里最大的。這就說明假設中的e3和e7之間有聯系,所以通過建立e3和e7之間的相關關系來使模型最優化,通過輸出的模型修正擬合指標以判斷模型是否擬合,如果擬合程度不好就重復上述步驟直至模型擬合理想。本文經過重復上述步驟5次,擬合結果見表2。

從表2中發現模擬結果比較理想,模型可以被接受,被接受的模型輸出路徑如圖2。

五、研究結論

通過模型修正并標準化后,從圖2中可以得出以下結論:

一是企業的社會責任履行程度對企業價值的影響系數是0.98,產生正的影響,表明一個有社會責任感的企業履行自身的社會責任有助于提升企業的價值,假設1成立。企業履行社會責任的方面,對職工的貢獻、對政府的貢獻、對供應商的貢獻、對客戶的貢獻和對公眾的貢獻路徑系數分別為0.59、0.61、-0.27、-1.04和0.32,企業履行社會責任對企業價值是正相關的,由此可見,對職工的貢獻、對政府的貢獻和對公眾的貢獻和企業價值是正相關的,因為對職工、政府和公眾的貢獻能獲得更多的回報,從而提高企業價值。對供應商的貢獻、對客戶的貢獻和企業價值是負相關的,其原因是對供應商的貢獻、對客戶的貢獻都在一定程度上加重了企業的財務成本和經營成本,從而降低了企業的盈利水平,不利于企業價值的提升。

二是公司治理結構對企業價值影響的系數是0.08,說明良好的企業治理結構對企業價值產生正效應,能提升企業價值,假設2成立。公司治理結構方面,第一大股東持股比例、第二大至第六大股東持股比例、高管人員持股數占總股數的比例對應的路徑系數分別為-0.38、0.82和0.38,公司治理結構對企業價值是正相關的,由此可見,第一大股東持股比例和企業價值呈負相關關系。因為“一股獨大”可能存在侵吞公司資產等利益掏空行為,從而不利于企業價值的提升。第二大至第六大股東持股比例、高管人員持股數占總股數的比例和企業價值是正相關的,前者原因是第二大至第六大股東持股比例高,在一定程度上加強了企業治理層的股東制衡機制來提升企業價值,后者原因是高管人員持有部分股權,使高管人員得到激勵,企業價值越高其所得到的回報也會越多,從而達到降低代理成本和提高企業價值的效果。

三是企業的社會責任履行程度和企業治理結構總的影響系數是0.14,同時公司治理結構和企業價值之間存在正相關關系,由此可見,公司治理結構越完善,企業履行社會責任的程度與企業價值是正相關的,假設3成立。良好的公司治理結構能改善企業的經營能力和提高企業效益,使企業價值得到提升,從而更好更有能力履行企業所應承擔的社會責任。

六、研究建議

一是順應國家發展戰略,改變粗放型的發展模式,進行產業結構升級,使企業走上可持續發展道路。本文研究結論表明,我國企業履行社會責任是有助于企業價值提升的。重污染行業不能只追求企業短期利益而忽視社會利益,這不僅是我國法律法規的要求,也是我國可持續發展戰略在微觀企業具體運行中貫徹實施的必然趨勢。對于不能很好履行社會責任的高能耗、高污染、高排放的企業,應加強管理監督,限期整改,必要時強制關閉,這是我國提高人民生活質量、構建和諧社會的客觀要求。在完善社會主義市場經濟和構建社會主義和諧社會的大環境下,企業需要承擔更多的社會責任才能促進企業本身和中國經濟社會的可持續發展。

二是改善企業內部治理結構,充分發揮企業內部治理的監督機制。同時,政府需要加強對企業轉型升級的扶持,通過財政政策和信貸政策等宏觀經濟調控手段,來促使企業更好更快地進入良性的發展軌道。●

【參考文獻】

[1] Demsetz,Haroll and Kenneth Lehn.The structure of corporate ownership:causes and consequences[J].Journal of Political Economy,1985.

[2] Beiner,Drobetz.An integrated fra-

mework of corporate governance and firm valuation-evidence from Switzerland[J].Finance Working Paper,2003(34).

[3] 孫永祥,黃祖輝.上市公司的股權結構與績效[J].經濟研究,1999(12).

[4] 楊善林,楊模榮,姚祿仕.股權分置改革與股票市場價值相關性研究[J].會計研究,2006(12).

[5] Jensen,Meckling.Theory of firm:managerial behavior agency costs and ownership structure[J].Journal of Financial Economics,1976(3).

[6] McConnell,John,and Henri Servaes.Additional evidence on equity ownership and corporate value[J].Journal of financial economics,1990(27).

[7] 魏剛.高級管理層激勵與上市公司經營績效[J].經濟研究,2000(3).

[8] Weisbach.Outside directors and CEO turnover [J].Journal of Financial Economics,1988(20).

[9] Jensen.The modern industrial revolution,exit,and the failure of internal control system[J].The Journal of Finance,1993,48(3).

[10] Preston,O'Bannon.The Corporate Social Financial Performance Relationship:A Typology and Analysis[J].Business and Society,1997,36(12).

[11] Waddock,Graves.The Corporate Social Performance Financial Performance Link[J].Strategic Management Journal,1997,18(4).

[12] 沈洪濤.公司社會責任與公司財務業績關系研究——基于相關利益者理論的分析[D].廈門大學博士學位論文,2005.

[13] 李正.公司社會責任與公司價值的相關性研究——來自滬市上市公司的經驗證據[J].中國工業經濟,2006(2).

[14] 溫素彬,方苑.企業社會責任與財務績效關系的實證研究——利益相關者視角的面板數據分析[J].中國工業經濟,2008(10).

[15] 田虹.企業社會責任與企業績效的相關性——基于中國通信行業的經驗數據[J].經濟管理,2009(1).

[16] 劉連煌.公司治理與公司社會責任[M].法律出版社,2001.

[17] 盧代富.企業社會責任的經濟學和法學分析[M].北京:法律出版社,2002.

[18] 祖良榮.歐洲公司治理體制與企業社會責任重組[J].產業經濟研究,2004(5).

[19] 仇書勇.論公司社會責任與公司外部治理的完善[J].北方工業大學學報,2003(4).

[20] 韻江,高良謀.公司治理、組織能力和社會責任——基于整合與協同演化的視角[J].中國工業經濟,2005(11).

[21] 張兆國,趙壽文,劉曉霞.公司治理研究的新發展:公司社會責任[J].武漢大學學報(哲學社會科學版),2008(5).

[22] 王陽.基于社會責任的公司治理模式重塑[J].西北師大學報(社會科學版),2009(1).

猜你喜歡

文藝生活·中旬刊(2016年9期)2016-11-07 03:13:40

知音勵志·社科版(2016年8期)2016-11-05 04:45:20

人間(2016年26期)2016-11-03 19:15:03

時代金融(2016年23期)2016-10-31 12:49:23

現代經濟信息(2016年19期)2016-10-20 17:35:38

現代經濟信息(2016年19期)2016-10-20 16:55:41

中國市場(2016年33期)2016-10-18 13:47:18

中國市場(2016年33期)2016-10-18 13:45:11

商(2016年27期)2016-10-17 04:00:53

中國記者(2016年6期)2016-08-26 12:28:51