產(chǎn)權關系債務期限與會計穩(wěn)健性

2012-04-29 17:46:32鄭長峰

會計之友 2012年10期

鄭長峰

【摘要】 文章以2007—2009年的上市公司為樣本,采用盈余/應計計量模型,考察了產(chǎn)權關系、債務期限與會計穩(wěn)健性的關系。研究發(fā)現(xiàn),企業(yè)的會計穩(wěn)健性隨著短期借款比例的提高而提高,與長期借款比例無關;國有企業(yè)的會計穩(wěn)健性隨著短期借款比例的提高而提高,與長期借款無關;非國有企業(yè)的會計穩(wěn)健性隨著短期借款比例和長期借款比例的提高而提高。

【關鍵詞】 產(chǎn)權關系; 債務期限; 會計穩(wěn)健性

穩(wěn)健性是會計確認與計量的傳統(tǒng)和原則,是財務會計中一項重要的慣例(Givoly et al.,2000)。長期以來,穩(wěn)健性對會計實務產(chǎn)生了廣泛的影響。當債權人準備將資金借給某企業(yè)時,必然要關注該企業(yè)提供的會計信息,為了保證自身的權益,會對企業(yè)的會計信息提出要求,那么作為衡量會計信息質(zhì)量指標之一的會計穩(wěn)健性,會受到債權人怎樣的影響呢?本文擬從借款的期限方面分析債務對不同產(chǎn)權性質(zhì)企業(yè)的會計穩(wěn)健性的影響。

一、理論分析與研究假設

由于債權是一種固定收益要求權,無論企業(yè)收益達到多少,債權人只能獲得固定的部分,即利息。委托—代理理論(Jensen et al.,1976;Myers,1977)認為股東的道德風險損害了債權人的利益,而會計穩(wěn)健性要求及時確認損失,推遲確認收益,使企業(yè)凈資產(chǎn)不被高估,對企業(yè)管理層分配股利以及投資活動進行約束,從而維護了債權人的利益,因此債權人會要求債務人采用穩(wěn)健的會計政策。另外,為了減少債權人和借款企業(yè)管理層之間的信息不對稱程度,債權人也需要穩(wěn)健的會計信息。Defond et al.(1994)發(fā)現(xiàn)當企業(yè)即將出現(xiàn)違約或實際上已經(jīng)違約時,企業(yè)管理層就有動機進行盈余管理以避免違約;為了及時發(fā)現(xiàn)企業(yè)管理層的違約行為,債權人會要求企業(yè)管理層采用穩(wěn)健的會計政策。

不同期限的債務對債務人的約束不同,其中短期負債對債務人的約束較強。尤其是那些短期負債比例較高的企業(yè),需要在短期內(nèi)償還大量的借款,一旦企業(yè)現(xiàn)金流緊張,就會導致企業(yè)發(fā)生財務危機,從而使銀行難以收回發(fā)放的貸款。因此,銀行為了規(guī)避風險,必然會對短期借款比例高的企業(yè)實施更有力的監(jiān)督,這樣的話,對企業(yè)的會計穩(wěn)健性要求就更高。由于長期借款具有較長的借款期限,增加了債權人收回貸款的不確定性,從而增加了債權人的風險。Myers(1977)指出債務期限越長,未來的不確定性越高,風險也就越大,債權人在提供貸款時就會更注重外部的履約機制。外部的履約機制包括政府干預、企業(yè)的聲譽機制、法律環(huán)境等方面,這些在長期借款形成中起重要作用。孫錚、劉鳳委、李增泉(2005)認為在我國債權人法律保護不健全的環(huán)境下,“政治關系”成為保證長期債務契約得以有效執(zhí)行的重要替代機制。由于獲得較多長期借款的企業(yè)具有的“政治關系”可以降低銀行對借款企業(yè)事后違約的預期成本,因而銀行對那些獲得較多長期借款的企業(yè)債務約束力度變小,不再對會計穩(wěn)健性提出要求。提出:

假設1:企業(yè)的會計穩(wěn)健性隨著短期借款比例的提高而提高,與長期借款比例無關。

由于國有企業(yè)承擔了諸如社會穩(wěn)定、節(jié)能減排、經(jīng)濟增長等許多政府目標,政府對國有企業(yè)采取扶持的策略,政府干預是政府扶持國有企業(yè)的主要手段。政府干預使國有企業(yè)獲得期限較長的政治貸款,這些政治貸款是銀行應政府要求提供的,政府為國有企業(yè)提供了隱形擔保,國有企業(yè)無需提高其會計穩(wěn)健性以滿足銀行控制風險的要求。由于短期借款對國有企業(yè)影響有限,政府通常很少對國有企業(yè)的短期借款進行干預,銀行能夠對其進行風險控制,就會要求國有企業(yè)提供穩(wěn)健的會計信息以控制其風險。對于非國有企業(yè),不存在政府的扶持,銀行對其借款(短期、長期)均進行風險控制,即要求非國有企業(yè)提供穩(wěn)健的會計信息以控制其風險。提出:

假設2:國有企業(yè)的會計穩(wěn)健性隨著短期借款比例的提高而提高,與長期借款無關。

假設3:非國有企業(yè)的會計穩(wěn)健性隨著短期借款比例和長期借款比例的提高而提高。

二、研究設計

(一)樣本選擇與數(shù)據(jù)來源

本文選取了2007—2009年在滬深交易所上市的所有A股上市公司作為初始樣本,并剔除了金融行業(yè)上市公司、當年首次發(fā)行股票的公司、數(shù)據(jù)不全的公司。最終,本文共獲得4 402個觀測值,其中2007—2009年分別為1 364個、1 481個、1 557個。樣本公司的財務數(shù)據(jù)來自resset數(shù)據(jù)庫。

(二)模型設計

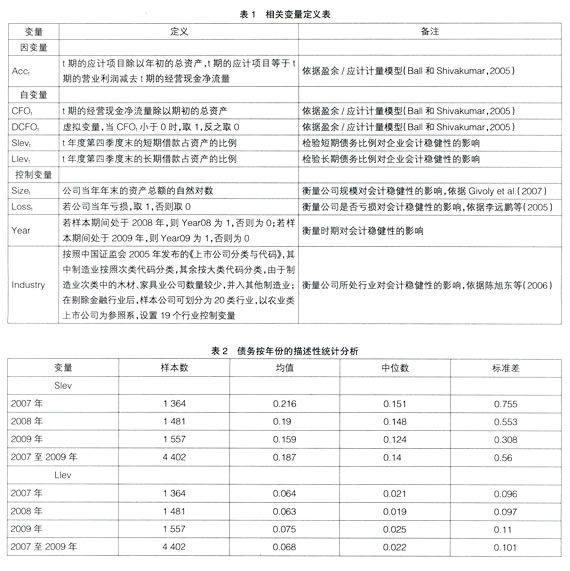

本文采用盈余/應計計量模型(Ball et al.,2005)測量會計穩(wěn)健性,并根據(jù)不同的研究目的對盈余/應計計量模型進行了修正,具體來說:模型(1)用于檢驗短期借款比例對會計穩(wěn)健性的影響,模型(2)用于檢驗長期借款比例對會計穩(wěn)健性的影響。為了減輕多重共線性可能帶來的危害,模型(1)至模型(2)中的交互項均進行了殘差中心化(畢曉方等,2007)處理。相關變量的含義見表1。

Acct=α0+α1CFOt+α2DCFOt+α3CFOt×DCFOt+α4S-

levt×CFOt+α5Slevt×CFOt×DCFOt+α6Sizet×CFOt×DCFOt+α7Losst×CFOt×DCFOt+α8×Year08+α9×Year09+Σα9+i×Industryi+εt(1)

Acct=α0+α1CFOt+α2DCFOt+α3CFOt×DCFOt+α4Llevt

×CFOt+α5Llevt×CFOt×DCFOt+α6Sizet×CFOt×DCFOt

+α7Losst×CFOt×DCFOt+α8×Year08+α9×Year09+Σα9+i×Industryi+εt (2)

對于模型(1)而言,選取的樣本分別是全部企業(yè)、國有企業(yè)和非國有企業(yè),若α5顯著大于0,則表示短期債務比例越高,企業(yè)的會計信息越穩(wěn)健;對于模型(2),選取的樣本分別是全部企業(yè)、國有企業(yè)和非國有企業(yè),當樣本為全部企業(yè)、國有企業(yè)時,若α5不顯著,則表示長期債務比例與企業(yè)的會計穩(wěn)健性無關;當樣本為非國有企業(yè)時,若α5顯著大于0,則表示長期債務比例越高,非國有企業(yè)的會計信息越穩(wěn)健。

三、研究結果與分析

(一)描述性統(tǒng)計分析

從表2可以看出,我國上市公司的長期借款比例在2007—2009年度總體呈上升趨勢,短期借款比例在2007—2009年度呈逐年下降趨勢。觀察各年度短期借款比例和長期借款比例的均值,可以發(fā)現(xiàn)我國上市公司的短期借款比例遠高于長期借款比例,說明短期借款是我國上市公司的主要借款方式。

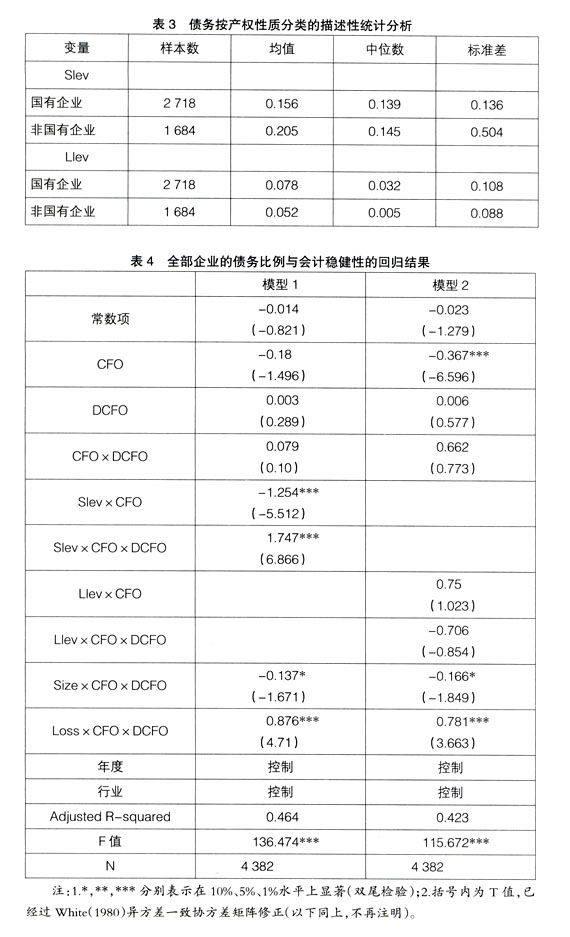

從表3可以看出,非國有企業(yè)和國有企業(yè)的短期借款比例均高于長期借款比例,說明短期借款是國有企業(yè)和非國有企業(yè)的主要借款方式,另外非國有企業(yè)的短期借款比例要高于國有企業(yè),而國有企業(yè)的長期借款比例要高于非國有企業(yè),說明國有企業(yè)獲得更多的長期借款。

(二)多元回歸分析

在進行多元回歸分析時,為了使回歸結果更加穩(wěn)健,本文將標準化殘差的絕對值大于3的樣本進行了剔除。

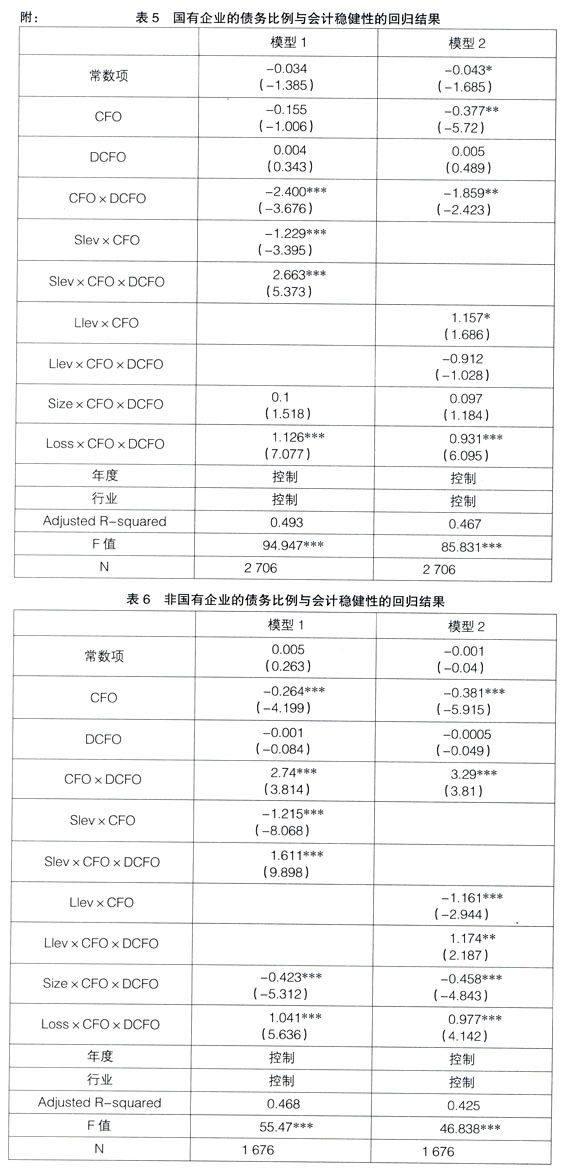

表4列示了全部樣本公司的債務比例對會計穩(wěn)健性影響的回歸結果。從模型1可見,短期借款比例對會計穩(wěn)健性有顯著的正向影響(Slev×CFO×DCFO的系數(shù)為正且在1%水平上顯著),說明企業(yè)的短期借款比例越高,其提供的會計信息越穩(wěn)健;從模型2可見,長期借款比例對會計穩(wěn)健性有負向影響但不顯著(Llev×CFO×DCFO的系數(shù)為負但不顯著),說明長期借款比例對會計穩(wěn)健性影響有限,假設1得到證實。

表5列示了國有企業(yè)的債務比例對會計穩(wěn)健性影響的回歸結果。從模型(1)可見,國有企業(yè)的短期借款比例對會計穩(wěn)健性有顯著的正向影響(Slev×CFO×DCFO的系數(shù)為正且在1%水平上顯著),說明國有企業(yè)的短期借款比例越高,其提供的會計信息越穩(wěn)健;從模型2可見,國有企業(yè)的長期借款比例對會計穩(wěn)健性有負向影響但不顯著(Llev×CFO×DCFO的系數(shù)為負但不顯著),說明由于政府為國有企業(yè)的長期借款提供“隱形擔保”,銀行不再對國有企業(yè)的會計穩(wěn)健性提出要求,即國有企業(yè)的長期借款比例對會計穩(wěn)健性影響有限,假設2得到證實。

表6列示了非國有企業(yè)的債務比例對會計穩(wěn)健性影響的回歸結果。從模型1可見,非國有企業(yè)的短期借款比例對會計穩(wěn)健性有顯著的正向影響(Slev×CFO×DCFO的系數(shù)為正且在1%水平上顯著);從模型2可見,非國有企業(yè)的長期借款比例對會計穩(wěn)健性有顯著的正向影響(Llev×CFO×DCFO的系數(shù)為正且在5%水平上顯著)。表6顯示由于缺少政府的扶持,銀行會對非國有企業(yè)的短期借款和長期借款進行風險控制,要求其提供穩(wěn)健程度較高的會計信息,假設3得到證實。

為了保證本章研究結果的穩(wěn)健,本文采用(扣除非經(jīng)常性損益的凈利潤+折舊-經(jīng)營活動現(xiàn)金流)/期初資產(chǎn)重新計算應計項目,對前面的結果進行了敏感性分析,得出了同樣的結論。

四、研究結論

本文研究了產(chǎn)權關系、債務期限對企業(yè)會計穩(wěn)健性的影響。研究發(fā)現(xiàn),企業(yè)的會計穩(wěn)健性隨著短期借款比例的提高而提高,與長期借款比例無關,其中的原因在于銀行為了規(guī)避短期借款帶來的風險,必然會對企業(yè)的會計穩(wěn)健性提出更高的要求;銀行在發(fā)放長期借款時考慮更多的是外部履約機制,對企業(yè)的會計穩(wěn)健性沒有特別要求。對于不同產(chǎn)權性質(zhì)的企業(yè),本文發(fā)現(xiàn)國有企業(yè)的會計穩(wěn)健性隨著短期借款比例的提高而提高,與長期借款無關;非國有企業(yè)的會計穩(wěn)健性隨著短期借款比例和長期借款比例的提高而提高。這是因為政府為國有企業(yè)的長期借款提供“隱形擔保”,銀行不再要求其提高會計穩(wěn)健性以回避風險,而對于國有企業(yè)的短期借款、非國有企業(yè)的短期借款和長期借款,不存在政府提供的擔保,銀行會要求其提高會計穩(wěn)健性回避風險。●

【參考文獻】

[1] 畢曉方,周曉蘇.盈余質(zhì)量對會計信息報酬契約有用性的影響及股權特征的交互作用分析[J].中國會計評論,2007(3):55-82.

[2] 陳旭東,黃登仕.上市公司會計穩(wěn)健性的時序演進與行業(yè)特征研究[J].證券市場導報,2006(4):59-65.

[3] 李遠鵬,李若山.是會計盈余穩(wěn)健性,還是利潤操縱?——來自中國上市公司的經(jīng)驗證據(jù)[J].中國會計與財務研究,2005(3):1-31.

[4] 孫錚,劉鳳委,李增泉.市場化程度、政府干預與企業(yè)債務期限結構[J].經(jīng)濟研究,2005(5):53-63.

[5] Ball,R.and L.Shivakumar.Earnings Quality in U.K.Private Firms:comparative loss recognition timeliness[J].Journal of Accounting and Economics,2005,39:83-128.

[6] Bushman Robert M.,Joseph D.Piotroski.Financial Reporting Incentives for Conservative Accounting:The Influence of Legal and Political Institutions[J].Journal of Accounting andEconomics,2006,42:149-165.

[7] Defond,M.L,and Jiambalvo,J.Debt Covenant Violation and Manipulation of Accruals[J].Journal of Accounting andEconomics,1994,17(1):145-176.

[8] Givoly,D.,Hayn,C.and Natarajan,A.Measuring reporting conservatism[J].The Accounting Review,2007,82:65-106.

[9] Givoly,D.,and C.Hayn.The ch-

anging time-series properties of earning,cash flows and accruals:Has financial accounting become more conservative?[J].Journal of Accounting and Economics,2000,29(6):287-320.

[10] Jensen,M.,and Meckling W.Theory of the Firm:Managerial Behavior,AgencyCosts and Ca-

pital Structure[J].Journal of Finance,1976,48:305-360.

[11] Myers S.Determinants of Corporate Borrowing[J].Journal of F-

inancial Economics,1977,5:147-175.