碳會計核算體系研究

2012-04-29 00:44:03陳小平王德發

會計之友 2012年10期

關鍵詞:信息披露

陳小平 王德發

【摘 要】 當今工業化飛速發展,資源日趨枯竭,提倡企業低碳發展勢在必行,碳會計已是會計工作的重要內容之一。如何構建碳會計核算體系,以指導碳會計實務是會計理論研究的難點和熱點。基于此,文章研究和構建了碳會計核算體系,闡述了碳會計確認對象、計量,并從原材料的碳源排放、生產過程的碳匯集、產品的碳庫結轉以及碳排放權的購買和處置等環節探討了碳會計賬務處理流程及其信息披露方式。

【關鍵詞】 碳會計; 碳計量; 信息披露

200多年人類工業化的擴張,讓我們在享受前所未有的物質財富的同時,也無法回避另一個事實——資源枯竭、空氣渾濁、氣候變暖、水源污染……在全球性環境問題日趨嚴重的背景下,大力發展低碳經濟,完善低碳經濟政策,引導社會從事低碳經濟活動,已逐步成為各國的共識。企業作為現代社會的重要組成部分,已成為溫室氣體(GHG)排放的主要源頭。從建廠時的土地利用變更到企業能源消耗、生產過程乃至廢棄物處理等無一不是溫室氣體產生的根源。然而針對企業碳排放的計量與核算至今未納入企業核算體系之內,從原材料采購、產品的生產到對外銷售的整個經營環節并未形成一套完整的會計核算體系,企業發展低碳經濟缺乏理論的指導,本文立足于此,嘗試將低碳業務納入到會計核算的范疇,構建低碳會計核算體系。

一、碳會計的確認對象

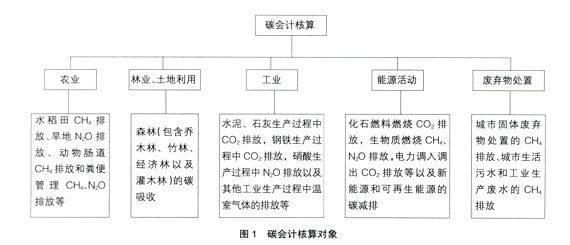

碳會計是企業經營過程中的以碳排放為對象進行計量或核算的會計工具。碳會計核算的對象是指碳會計核算和監督的內容。簡單地說,碳要素在當今社會生產過程中無處不在,碳會計就是要對生產、運行、交換、消費等環節引起的碳排放進行計量和核算,而具體到行業,包括農業、林業、工業生產過程、能源、土地利用變化以及廢棄物。

其中,農業活動的碳排放主要包括水稻田CH4排放、旱地N2O排放、動物腸道CH4排放和糞便管理CH4、N2O排放等。林業及其土地利用碳排放主要包括森林(包含喬木林、竹林、經濟林以及灌木林)和其他木質生物量儲量的變化,包括活立木生長碳吸收,以及森林資源消耗引起的CO2排放,森林與非林地轉化引起的CO2排放或者吸收。根據《IPCC國家溫室氣體清單指南》對工業過程排放源的界定,并結合中國工業生產的特征,核算的工業過程與產品利用碳排放源主要包括采掘工業中水泥、石灰和玻璃的碳排放;化學工業中炭化鈣、天然純堿,以及硝酸生產過程中N2O的排放以及其他工業生產過程中溫室氣體的排放;金屬工業中鋼鐵、鐵合金、鋁、鎂、鋅、鉛的生產過程中CO2與CH4的排放。能源活動的碳排放主要包括化石燃料燃燒的CO2和CH4排放,煤炭開采活動的CH4逃逸排放,電力調入調出CO2排放等,能源活動還包括新能源和可再生能源(如水電、風電、光伏電等)的碳減排。廢棄物處置的碳排放主要包括城市固體廢棄物處置的CH4排放、城市生活污水和工業生產廢水的CH4排放。碳會計確認對象可用圖1表示。

二、碳會計的計量

確立碳會計的核算對象,還應當對碳會計所反映和監督的內容進行計量,即對農業、林業、工業生產過程、能源、土地利用變化以及廢棄物的碳排放進行計量。其實質是以數量關系揭示經濟事項之間碳排放的內在聯系。

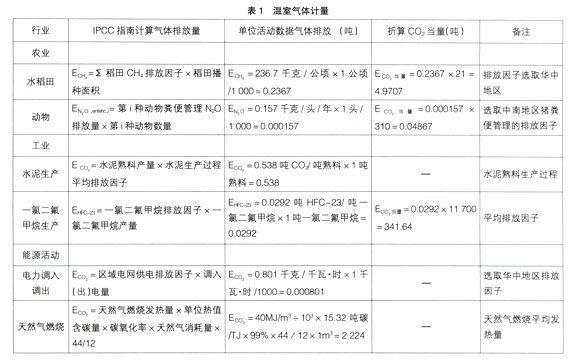

計量單位是會計對象可計量性的特征之一,也是會計計量的前提條件。傳統的會計采用的計量單位是貨幣計量,而碳會計主要是用來計量溫室氣體的排放量,應采用CO2e(CO2當量)為計量單位,各行業產生的不同溫室氣體排放都折算為CO2e統一度量。按照《IPCC第二次評估》報告值,1噸CH4=21噸CO2e,1噸N2O=310噸CO2e。

確定了計量單位就可以依據IPCC溫室氣體清單方法對各行業溫室氣體排放進行計量。這里分別列舉了各行業單位數量溫室氣體排放計量方法,以及IPCC評估報告值折算標準計算,如表1。

三、碳會計的賬務處理

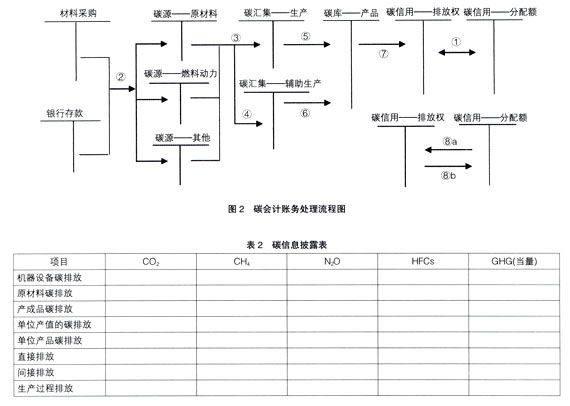

碳會計賬務處理應當表現為企業碳排放權交易的賬務處理,還包括碳相關成本歸集和核算功能,以及碳稅等,如跟蹤碳足跡、解析碳行為、歸集和核算碳相關成本。具體來說碳會計賬務處理可分為四個環節核算:材料采購的碳源排放環節、生產過程的碳匯集環節、結轉產品的碳庫環節以及碳排放權的購買和處置環節。

企業要進行生產必須要購買碳排放權。所謂碳排放權交易是依據各國政府實現對《京都議定書》的減排承諾的前提下,對本國企業實行CO2e排放額度控制的同時允許其進行交易。一個企業如果排放了少于預期的CO2e,那么就可以出售剩余的額度,并得到回報。而對于那些排放量超出限額的公司,須購買額外的許可額度。企業取得分配額時,借記“碳信用——分配額”,貸記“碳信用——排放權”,如圖2中的步驟①。

企業要進行正常的產品生產經營活動,原材料、輔助材料、燃料和動力是不可缺少的生產要素。因此碳排放的第一個環節表現為材料采購過程中的碳源排放環節,包括原材料、燃料動力以及其他輔助材料的碳排放,此外還包括辦公設施、職工交通工具碳排放等。根據各種原材料的碳標簽載明的含碳量,借記“碳源——原材料”等,貸記“材料采購”或者“銀行存款”,核算過程如圖2中的步驟②。

在生產過程中,材料經過加工而改變其原來的實物形態,原材料的碳源部分在生產過程中匯集。可以根據不同的生產部門,借記“碳匯集——生產(或輔助生產)”,貸記“碳源——原材料等”,核算過程如圖2中的步驟③和步驟④。

企業生產的產品完工入庫,上述生產車間和輔助生產車間匯集的碳排放可以轉移至庫存產品上,會計賬務處理如下:借記“碳庫——X產品”,貸記“碳匯集——生產(輔助生產)”,核算過程如圖2中的步驟⑤和步驟⑥。通過這一環節的核算,進一步將碳排放歸集到產品,并由此計算單位產品碳排放量,企業對每一產品貼上碳標簽,據此可以做整個社會碳足跡的追蹤。當然,這一核算還有其廣泛的社會意義,可以促進企業在購買材料時,對原材料的碳排放進行比較,盡可能購買低碳材料和低碳能源;在生產過程中注重提高技術,改進生產工藝,減少生產過程中的碳排放,加強對碳素燃料的消耗量、碳排放量的控制;在庫存、包裝及運輸環節,減少碳消耗量與碳排放,在庫存節能、包裝物利用回收和低碳運輸等方面采取切實可行的措施,從而能夠以最低的碳排放強度向社會提供產品,以此來促進整個社會的低碳發展。

期末將碳庫核算的總排放量轉入“碳信用——排放權”科目,借記“碳信用——排放權”,貸記“碳庫——產品”,如圖2中的步驟⑦。通過對“碳信用——排放權”科目余額的計算,如果“碳信用——排放權”科目出現借方余額,表明企業碳排放超標,需向外單位購買碳排放額。購買碳排放額度時,借記“營業外支出——購入分配額”,貸記“銀行存款”,同時借記“碳信用——分配額”,貸記“碳信用——排放權”,如圖2中的步驟⑧a。反之,如果“碳信用——排放權”科目出現貸方余額,表明企業節能減排取得成效,企業可出售碳排放額度,出售碳排放額獲取收入時,借記“銀行存款”,貸記“營業外收入——出售分配額”,同時借記“碳信用——排放權”,貸記“碳信用——分配額”,如圖2中的步驟⑧b。

四、碳會計的信息披露

會計信息披露在碳會計中扮演著重要的角色,能促進企業中各種資源的有效配置。這里所指的碳信息并不是環境科學意義上的指數指標,而是企業按照一定的準則、方法以及慣例可核算、可利用和可比較的碳基價值信息,也即碳會計信息。

企業披露碳會計信息首先應該對各種設備、原材料、產成品等的碳排放量數據進行核算、搜集、披露;然后對這些數據進行分析、整理,計算企業單位產值的CO2e排放、單位產品CO2e排放、由于直接能源消耗種類(如汽油、煤油等)產生的直接排放和生產過程中的各種間接排放等;還要對企業生產過程中產生的CO2e排放和由于原材料使用產生的CO2e排放進行披露,以便改進生產工藝流程,也能讓產品使用者和投資者了解該企業產品生產的碳排放強度。這一部分主要以數據形式呈現,如表2所示。

此外,企業還應當披露企業的碳減排責任、下一期間的減排計劃和減排目標,企業當期碳減排取得的成效,包括減排專利技術、碳排放許可證等,以及相關部門的鑒定報告等,這一部分主要以文字說明為主。

五、結束語

我國碳會計的發展雖然目前不成熟,相關的研究工作也有待于擴展,但是,通過不斷地學習與提高,我國的碳會計一定可以獲得快速發展,為我國可持續發展提供動力,并且改善我國環境污染和資源浪費的局面,實現經濟發展和環境保護的雙贏。●

【參考文獻】

[1] 周志方,肖序.論國際碳會計的最新發展與啟示[J].能源與環境,2009(9).

[2] 敬采云.碳會計理論發展創新研究[J].財會月刊,2010(11).

[3] 劉文麗,趙浩.低碳會計的問題及對策[J].集體經濟,2011(5).

猜你喜歡

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10