真實盈余管理研究綜述與展望

2012-04-29 00:44:03張然

會計之友 2012年11期

關鍵詞:研究綜述

張然

【摘要】 目前絕大多數關于盈余管理的研究都著眼于應計項目操控,而少有針對真實盈余管理的研究,與實務界傾向操控真實活動實現盈余管理之間存在一定的脫節。鑒于此,文章就真實盈余管理這一領域的國內外文獻研究內容進行分類梳理,以期能對國內真實盈余管理的研究提供一定的借鑒意義。

【關鍵詞】 真實盈余管理;文獻比較;研究綜述

一、引言

盈余分為應計項目和經營現金流量。目前絕大部分盈余管理研究著眼于應計項目操控,并成為當前研究的主流。但是越來越多的證據表明由于會計規范的限制和監管機構的監控,應計項目操控并不是盈余管理的首要方式,公司傾向于操控真實活動實現盈余管理。近年來,真實盈余管理問題雖得到國內學者的關注,但相關文獻依然較少。因此,筆者就真實盈余管理這一領域的國內外文獻研究做一梳理,以期能對國內真實盈余管理的研究有所裨益。

二、真實盈余管理概述

關于真實盈余管理的研究起步較晚,Schipper(1989)最先把真實活動操控納入盈余管理研究,認為盈余管理是一種有目的地干預財務報告而獲取私有收益的行為,而真實盈余管理能通過適時性的財務決策來改變財務報告盈余,因此也是盈余管理的范疇。

Roychowdhury(2006)認為真實盈余管理是由于管理層試圖誤導股東相信公司通過正常經營活動達到了既定財務目標,利用異常經營情況的真實經營活動來操控利潤的行為。

基于Roychowdhury(2006)的觀點,Zhao,Y. et al.(2011)提出真實盈余管理就是為實現短期盈利目標而進行的偏離正常經營活動的行為。

結合以上學者的研究,可以認為真實盈余管理是通過構造真實具體交易并控制交易時間來實現盈余管理的行為。通常情況下,它同時影響經營現金流量和當期盈余,也可能影響應計項目;它不增加公司價值,甚至會損害公司長期業績,減少公司價值。

三、國內外文獻研究內容分析

(一)國外文獻研究評述

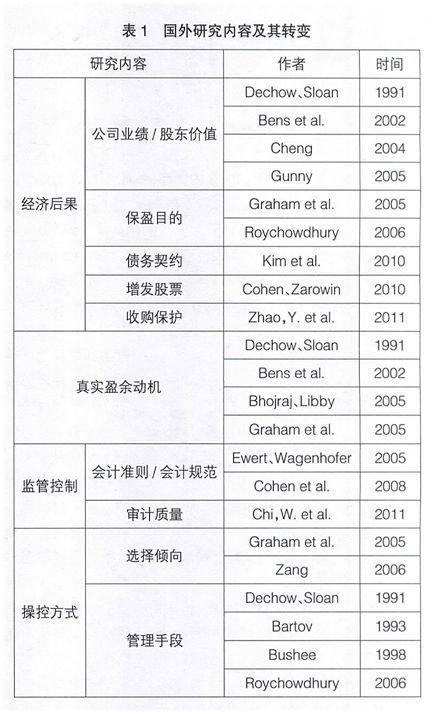

對國外真實盈余管理研究文獻的內容進行分類對比后,將主要的研究內容列示如表1,通過對比能夠發現研究內容的轉變。

由表1可以看出,真實盈余管理的研究內容集中于經濟后果影響,近年側重不同背景下(如股權再融資、收購保護)的真實盈余管理;同時,考慮規范會計準則、提升審計質量對真實盈余管理的影響;針對真實盈余管理手段,早期文獻已有所建樹,但Roychowdhury(2006)提出經典的真實盈余管理程度計量方式后,基本無人對這一研究內容提出異議,均采用Roychowdhury(2006)的模型對真實盈余管理程度進行計量。

1.動機與真實盈余管理

對真實盈余管理動機進行研究有助于我們更好的分析公司是否存在真實盈余管理以及公司采用何種方式在何種情況下進行盈余管理。從現有文獻來看,對公司基于什么動機進行真實盈余管理一直存有分歧。Dechow、Sloan(1991)和Bens et al.(2002)認為真實盈余管理是一種以股東價值換取管理層利益的機會主義行為,外部市場的監管和控制有助于減少此類行為。Bhojraj、Libby(2005)卻認為真實盈余管理是一種由外部市場壓力導致的行為,而不是代理問題的產物。

在此基礎上,Graham et al.(2005)認為由于外部市場壓力的存在,真實盈余管理的最主要動機有三個:達到上一年的盈利目標、滿足分析家的預測、避免財務報告損失。

2.選擇傾向與真實盈余管理

通常認為公司會選擇使用多種盈余管理手段。Zang(2006)通過分析應計項目操控和真實盈余管理之間的權衡,認為真實盈余管理活動與應計項目操控的成本正相關,真實盈余管理活動與應計項目操控活動負相關,公司為實現盈余目標會優先采用真實盈余管理。Graham et al.(2005)同樣認為管理層樂于采用真實活動操控來對報告盈余進行管理。

公司傾向使用真實活動進行盈余管理主要存在兩個方面的原因。首先,應計項目操控比真實盈余管理更易引起注冊會計師和相關監管部門的關注。其次,僅靠在期末操控應計項目進行盈余管理具有風險,因為無法在會計期末進行真實盈余管理。

3.監管、控制與真實盈余管理

外部監管和會計準則的強化使公司利用應計項目操控盈余的空間縮小、成本提高,公司不得不轉向更隱蔽更不易被外界發現的真實盈余管理。Ewert、Wagenhofer (2005)通過模型分析認為,當公司利用會計政策操控盈余的靈活性降低后,公司轉而采用真實盈余管理。Cohen et al.(2008)進一步證實其結論,薩班斯法案使公司操控應計項目面臨更嚴峻的外部監管和審查,而操控真實活動的風險較低,不易引起審計人員和外部監管的關注,公司更愿采用操控真實活動達到盈余目標。

從審計角度出發,Kim et al.(2010)認為審計人員無法基于正確披露的真實盈余管理活動而給予非標準審計意見,因此公司進行真實盈余管理的意愿更強。Chi,W. et al.(2011)發現審計質量和審計費用的提高限制了公司應計項目的操控空間,而審計人員的任期越長,公司進行真實盈余管理的可能性也越大。

4.管理手段與真實盈余管理

Dechow、Sloan(1991)發現管理層在任期期末通過減少研發費用來提升短期業績并從中獲利。Baber et al.(1991)和Bushee(1998)同樣認為削減研發費用可以達到上一年的盈利水平或者實現扭虧。Bartov(1993)的研究證明盈利負向變化的公司會通過變賣資產來改善業績以掩蓋虧損的事實。Graham et al.(2005)指出減少期間費用和資本投資也可以實現真實盈余管理。

以上研究主要集中于對盈余的影響,并沒有對真實活動導致的現金流量變化進行研究,也沒有關于真實盈余管理程度的系統研究。Roychowdhury(2006)認為通過擴大產量、銷售控制和削減期間費可以實現預期盈余,滿足專家預測,并避免財務報告虧損,提出測量現金流量的異常波動情況可以間接地反映真實盈余管理的程度。他系統化地分析和論證真實盈余管理程度的計量方法,為這一領域的研究奠定夯實的基礎。同時,其提出計量模型的突出價值在于能夠單獨計量真實盈余管理的程度,得到了后來研究者的廣泛應用。

5.公司價值與真實盈余管理

公司價值作為真實盈余管理研究中的主要領域,前期研究結論集中于爭論真實盈余管理到底提升還是損害了公司價值。Bartov(1993)提出管理層通過變賣資產等真實活動避免債務違約實際上是對股東的一種利好行為。當然,絕大部分學者認為真實盈余管理對公司的未來現金流量有更深遠的不良影響,是一種損害公司未來業績和股東價值的行為。Cheng(2004)和Bens et al.(2002)認為真實盈余管理行為提升公司業績,進而增加管理層的績效工資或股票期權價值,造成股東財富流失。Gunny(2005)發現真實盈余管理與公司未來經營業績之間顯著負相關。Graham et al.(2005)和Roychowdhury(2006)發現公司進行真實盈余管理是為了達到上一年盈利目標或者滿足專家預測,而且這種行為在微利公司尤其明顯。

綜上所述,國外文獻從真實盈余管理的動機到手段再到管理程度的計量方法都進行了詳盡的研究,并針對外部監管環境和會計規范的變化進行了相應的研究,而最近的研究則主要圍繞不同背景下的真實盈余管理展開。Cohen、Zarowin(2010)發現增發股票的公司都參與了真實盈余管理,且增發股票后公司業績與真實盈余管理程度顯著負相關。Zhao,Y. et al.(2011)表明收購保護弱化了管理層迫于壓力采取真實盈余管理行為向市場傳遞利好消息的意愿。Eldenburg et al.(2011)對非營利醫院的支出項目進行分類對比分析,認為在非營利組織中同樣存在真實盈余管理行為。

(二)國內文獻研究評述

對國內真實盈余管理研究文獻的內容進行分類對比后,將主要的研究內容列示如表2。

從表2可以看出,國內關于真實盈余管理的研究起步更晚,甚至可以認為最近兩三年國內學者才意識到真實盈余管理的存在。好處也顯而易見,國內學者直接汲取國外學者現有研究成果,并在此基礎上進行更深入的研究。雖然真實盈余管理研究開始得到國內學者的重視,有了長足的發展,但是從為數不多的研究成果和研究人員來看,仍有待進一步加強。

薛爽等(2007)認為操控現金流的目的在于和利潤匹配,但也只說明了存在現金流量操控現象,沒有深入挖掘背后的原因。直到李彬、張俊瑞(2008、2009)根據Roychowdhury2006)的結論從生產操控、費用操控和銷售操控三個方面發現運用真實活動管理盈余的公司其未來經營業績顯著下降,真實盈余管理才開始進入國內學者視野。隨后張俊瑞等(2008)引入國外學者的研究成果,驗證國內微利公司存在操控真實活動實現保盈目標的行為。

在增發股票和債務契約方面,國內學者采用國內數據驗證國外學者的研究結論。與Cohen、Zarowin(2010)的結論一致,李增福等(2011)認為上市公司在增發股票的過程中同時使用兩種操控方式,但真實盈余管理是上市公司增發股票之后業績滑坡的主要原因。李增福等(2011)發現負債水平越高的公司為避免債務違約而進行真實盈余管理的動機越強,這與Kim et al.(2010)的觀點一致,并發現國有控股公司傾向真實盈余管理,而非國有控股公司會同時采用兩種盈余管理方式。與國外研究結論不一致的是劉啟亮等(2011)認為與國際財務報告準則趨同的新準則強制實施以后,公司的應計盈余管理空間擴大了,真實盈余管理也明顯增加,公司為滿足各種動機需要會靈活使用兩種方式調節盈余。針對上市公司治理結構復雜的實際情況,張志花、金蓮花(2010)認為完善獨立董事制度、高管薪酬等公司治理機制有助于抑制真實盈余管理行為。曹國華、林川(2011)發現CEO變更時,業績越差的公司盈余管理的程度越大,且CEO變更對真實盈余管理的影響程度更大。李增福等(2011)通過建立基于避稅動因的盈余管理方式選擇模型發現預期稅率上升使公司更傾向真實盈余管理,同時國有控股、公司規模、債務和管理層薪酬對真實盈余管理的程度有顯著正效應,與相關學者的研究結論一致。綜上所述,由于研究的時間還太短,國內學者更多的是用國內數據驗證國外學者相關研究結論,研究模式也局限于對比檢驗應計盈余和真實盈余的影響。但從近期的研究中已經可以看到國內學者正努力擺脫模仿國外學者,創新研究模式,以期豐富相關研究文獻,完善監管審查機制,促進國內證券市場的健康有序發展。

四、真實盈余管理研究展望Bruns、Merchant(1990)調查發現管理層更傾向于真實盈余管理,Graham et al.(2005)對401名經理人進行調查和訪談不僅發現了上述現象,還發現78%的經理人會操控真實活動平滑利潤實現當期目標。可以看出,實務界更偏向真實盈余管理,與學術研究重點之間存在脫節。我國真實盈余管理研究還不成熟,但在研究內容和研究方法上的進步是非常顯著的。如今,中國企業內部控制法制化、會計處理國際化體系的初步形成是否會使我國企業同美國企業一樣由應計項目操控轉為操控真實活動管理盈余,筆者認為這是一個值得深入研究的問題。而且,鑒于學術研究應側重對實務的指導作用,筆者還認為國內學者對真實盈余管理研究的深入可以在保持理論嚴謹的同時獲得實務支持,增強學術理論研究的意義。

【參考文獻】

[1] Roychowdhury, S.Earnings Management through Real Activities Manipulation[J]. Journal of Accounting and Economics, 2006(3):335-370.

[2] Zhao, Y., Chen, K., Zhang, Y., Michael Davis. Takeover protection and managerial myopia: Evidence from real earnings management[J]. Account Public Policy, 2011(8).

[3] Graham, J R, Harvey C R, and Rajgopal S., The Economic Implications of Corporate Financial Reporting[J]. Journal of Accounting and Economics,2005(40):3-73.

[4] Zang, A.. Evidence on the tradeoff between real manipulation and accrual manipulation[Z]. Working Paper, University of Rochester, 2006.

[5] Cohen, D., Dey, A., Lys, T., Real and accrual based earnings management in the Pre and Post Sarbanes Oxley periods[J]. The Accounting Review2008(83):757-787.

[6] Kim, B., L. L. Lisic, and M. Pevzner. Debt covenant slacks and real earnings management[Z]. Working paper, George Mason University, 2010.

[7] Chi, W.,L. L. Lisic, and M. Pevzner, Is Enhanced Audit Quality Associated with Greater Real Earnings Management[J]. Accounting Horizons, 2011(25):315-335.

[8] Cohen, D., Zarowin, P.,Accrual-based and real earnings management activities around seasoned equity offerings[J]. Journal of Accounting and Economics,2010(50):2-19.

[9] Eldenburg, L., Gunny, K., Hee, K., Soderstrom, N.,Earnings Management Using Real Activities:Evidence from Nonprofit Hospitals[J]. The Accounting Review, 2011(86): 1 605-1 630.

[10] 李彬,張俊瑞.生產操控與未來經營業績關系研究:來自中國證券市場的證據[J].現代管理科學,2008(9):94-95.

[11] 李彬,張俊瑞.銷售操控與未來經營業績關系研究:來自中國證券市場的證據[J].經濟問題探索,2009(3):157-162.

[12] 李彬,張俊瑞.真實活動盈余管理的經濟后果研究——以費用操控為例[J].華東經濟管理,2009(2):71-76.

[13] 張俊瑞,李彬,劉東霖.真實活動操控的盈余管理研究[J].數理統計與管理,2008(5):918-927

[14] 李增福,鄭友環,連玉君.股權再融資、盈余管理與上市公司業績滑坡——基于應計項目操控與真實活動操控方式下的研究[J].中國管理科學,2011(4):49-56.

[15] 李增福,曾慶意,魏下海.債務契約、控制人性質與盈余管理[J].經濟評論,2011(6):88-96.

[16] 劉啟亮,劉晶瑩,談麗華,張雅曼.IFRS的強制趨同、盈余動機與應計及真實盈余操縱[J].財會通訊,2011(5):9-15.

[17] 張志花,金蓮花.公司治理與真實活動盈余管理的實證研究[J].財會通訊,2010(4):71-74.

[18] 曹國華,林川,CEO變更、公司業績與盈余管理——基于應計盈余與真實盈余的檢驗[C]. 中國會計學會2011學術年會論文集.

[19] 李增福,董志強,連玉君.應計項目盈余管理還是真實活動盈余管理——基于我國2007年所得稅改革的研究[J].管理世界,2011(1):121-134.

猜你喜歡

教育界·下旬(2016年8期)2016-12-14 09:22:17

亞太教育(2016年31期)2016-12-12 22:24:03

科教導刊(2016年28期)2016-12-12 05:51:11

旅游學刊(2016年9期)2016-12-06 19:45:17

商場現代化(2016年26期)2016-11-21 22:38:25

北方文學·中旬(2016年8期)2016-11-10 17:00:12

知音勵志·社科版(2016年9期)2016-11-09 08:06:07

藝術與設計·理論(2016年10期)2016-11-04 16:28:54

青年文學家(2016年27期)2016-11-02 17:32:32

科技視界(2016年21期)2016-10-17 18:13:41