聯(lián)盟化平臺(tái)競(jìng)爭(zhēng)

2012-04-29 00:44:03施煒

IT經(jīng)理世界 2012年13期

施煒

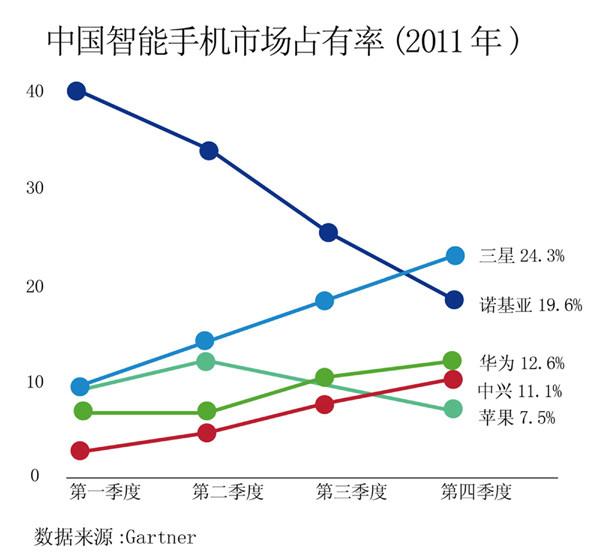

在高端智能手機(jī)領(lǐng)域,目前已形成蘋果、三星“雙寡頭”格局。甚至有資料稱:這兩個(gè)品牌獲取了智能手機(jī)市場(chǎng)99%的利潤(rùn),其他所有智能手機(jī)企業(yè)爭(zhēng)奪余下的1%的利潤(rùn)。這一數(shù)據(jù)是否完全準(zhǔn)確姑且不論,但“雙寡頭”的市場(chǎng)結(jié)構(gòu)短期內(nèi)看不到改變的跡象。

將來對(duì)蘋果、三星可能構(gòu)成沖擊的,是最近被谷歌收購(gòu)的摩托羅拉和與微軟結(jié)盟的諾基亞,以及國(guó)內(nèi)的通信業(yè)巨頭華為、中興等企業(yè),今年第一季度,這幾家廠商智能手機(jī)出貨量相對(duì)靠前。在這一領(lǐng)域,絕大多數(shù)國(guó)產(chǎn)品牌手機(jī)機(jī)會(huì)不大。未來競(jìng)爭(zhēng)最激烈的紅海,將是中低端(即千元級(jí))智能手機(jī)市場(chǎng)——均價(jià)還會(huì)進(jìn)一步降低,甚至全行業(yè)進(jìn)入“無利潤(rùn)”狀態(tài)。

智能手機(jī)“雙寡頭”中,蘋果擁有獨(dú)特的商業(yè)模式,國(guó)內(nèi)企業(yè)短期內(nèi)難以模仿,而三星的崛起經(jīng)驗(yàn)更值得關(guān)注。三星手機(jī)的商業(yè)模式基本上還是傳統(tǒng)型的,其競(jìng)爭(zhēng)優(yōu)勢(shì)主要來自于全價(jià)值鏈效率、變化速度、工業(yè)設(shè)計(jì)和品牌運(yùn)作。也就是說,三星手機(jī)的成功屬于用戶導(dǎo)向流程的成功(以技術(shù)和管理為支撐)。盡管三星手機(jī)的毛利率遠(yuǎn)比蘋果低,但其“護(hù)城河”的寬度、深度均不及蘋果,是許多國(guó)內(nèi)企業(yè)可以追趕的標(biāo)桿。

智能手機(jī)和以往的多媒體手機(jī)以及普通手機(jī)一樣,其外部的供應(yīng)鏈會(huì)越來越開放,制造的壁壘會(huì)越來越低;這看上去是機(jī)會(huì),實(shí)際上是產(chǎn)業(yè)成熟的標(biāo)志。進(jìn)入的門檻低了,但差異化的競(jìng)爭(zhēng)要素卻不好找了,圍繞少數(shù)關(guān)鍵競(jìng)爭(zhēng)要素和環(huán)節(jié),如外觀設(shè)計(jì)、制造工藝、人機(jī)界面、某些互聯(lián)網(wǎng)功能以及商業(yè)模式創(chuàng)新等,競(jìng)爭(zhēng)強(qiáng)度將會(huì)更大!

隨著運(yùn)營(yíng)商渠道在手機(jī)分銷版圖上的擴(kuò)張以及與之相對(duì)應(yīng)的傳統(tǒng)零售渠道份額的衰減,加之物理意義、文化意義和信息意義上的城鄉(xiāng)一體化進(jìn)程加速,以往國(guó)產(chǎn)品牌成功的商業(yè)模式——三、四、五級(jí)市場(chǎng)精準(zhǔn)的目標(biāo)人群定位+傳統(tǒng)通路的深度分銷+區(qū)域市場(chǎng)資源聚焦——將會(huì)逐漸失去生存的土壤。這對(duì)相當(dāng)一批借鑒時(shí)裝、快消品市場(chǎng)運(yùn)作經(jīng)驗(yàn),操作手機(jī)的國(guó)內(nèi)企業(yè)來說將是巨大的挑戰(zhàn)。它們不轉(zhuǎn)變商業(yè)模式不會(huì)有長(zhǎng)遠(yuǎn)的出路。

近來一些互聯(lián)網(wǎng)企業(yè)紛紛表示要進(jìn)入手機(jī)領(lǐng)域。主要的理由有兩個(gè):一是某種強(qiáng)大的互聯(lián)網(wǎng)功能或內(nèi)容已深深黏住了龐大的用戶人群,為他們提供硬件載體是順理成章的事情;而這些用戶也會(huì)“愛屋及烏”,從對(duì)互聯(lián)網(wǎng)服務(wù)的偏好和依賴,轉(zhuǎn)向?qū)K端設(shè)備的信任和喜好。二是互聯(lián)網(wǎng)企業(yè)積累了大量的用戶數(shù)據(jù),這既是把握用戶需求的有利條件,也為創(chuàng)新通路、實(shí)施直效營(yíng)銷創(chuàng)造了條件。

但關(guān)鍵問題在于,只有當(dāng)互聯(lián)網(wǎng)企業(yè)將其優(yōu)勢(shì)互聯(lián)網(wǎng)業(yè)務(wù)和手機(jī)終端一體化并形成差異化價(jià)值時(shí),它在手機(jī)市場(chǎng)成功的概率才較大;但這又很可能損害其互聯(lián)網(wǎng)服務(wù)的開放性——失去其他手機(jī)企業(yè)對(duì)其互聯(lián)網(wǎng)功能和內(nèi)容服務(wù)的支持——畢竟,幾乎沒有一種互聯(lián)網(wǎng)業(yè)務(wù)是被某個(gè)企業(yè)完全壟斷的。至于互聯(lián)網(wǎng)企業(yè)擁有的用戶數(shù)據(jù)庫(kù),只是營(yíng)銷成功的必要條件,相對(duì)于手機(jī)的用戶價(jià)值,其重要性要低一個(gè)層級(jí)。一些運(yùn)營(yíng)商擁有大量的用戶數(shù)據(jù)資料,又有多少殺手級(jí)的應(yīng)用給了用戶呢?

移動(dòng)互聯(lián)領(lǐng)域未來的競(jìng)爭(zhēng)規(guī)則將是“平臺(tái)化”競(jìng)爭(zhēng),整個(gè)移動(dòng)互聯(lián)產(chǎn)業(yè)鏈分為若干個(gè)層次的“平臺(tái)”——軟件應(yīng)用平臺(tái)、通信管道平臺(tái)、手機(jī)終端平臺(tái)以及服務(wù)渠道平臺(tái)——彼此相互分工但又相互融合。軟件應(yīng)用平臺(tái)的競(jìng)合戲碼最重,最有優(yōu)勢(shì)的整合模式將是:操作系統(tǒng)+各種功能和內(nèi)容;手機(jī)終端+各種功能和內(nèi)容;殺手級(jí)功能(搜索等)+各種功能和內(nèi)容。未來會(huì)出現(xiàn)若干個(gè)彼此競(jìng)爭(zhēng)的巨型軟件平臺(tái),而細(xì)分領(lǐng)域的功能和內(nèi)容軟件提供者只能加入或被整合進(jìn)某一個(gè)“平臺(tái)”。

以上四級(jí)平臺(tái)未來的競(jìng)爭(zhēng)態(tài)勢(shì)是:軟件應(yīng)用平臺(tái)試圖融入其他平臺(tái)尤其是運(yùn)營(yíng)商體系,分享移動(dòng)互聯(lián)價(jià)值鏈上多環(huán)節(jié)的利潤(rùn)。比如蘋果公司的高利潤(rùn)率,就是來自全產(chǎn)業(yè)鏈的各種利潤(rùn)疊加。同時(shí),未來移動(dòng)互聯(lián)領(lǐng)域還會(huì)顯示出“聯(lián)盟化”態(tài)勢(shì),俗稱“群毆”。既包括橫向的聯(lián)盟:多個(gè)軟件提供者聯(lián)合在一起,也包括縱向的聯(lián)盟:軟件、手機(jī)終端、通信管道和服務(wù)管道有機(jī)結(jié)合,形成“產(chǎn)業(yè)生態(tài)系統(tǒng)”。

當(dāng)前,我國(guó)的手機(jī)企業(yè)以及互聯(lián)網(wǎng)企業(yè)需要認(rèn)真研究和思考,如何找準(zhǔn)產(chǎn)業(yè)鏈上的定位,如何參與“平臺(tái)化”“聯(lián)盟化”競(jìng)爭(zhēng)。

猜你喜歡

中華詩(shī)詞(2022年6期)2022-12-31 06:41:24

紅領(lǐng)巾·萌芽(2022年9期)2022-11-24 05:55:58

英語文摘(2020年5期)2020-09-21 09:26:30

趣味(語文)(2018年8期)2018-11-15 08:53:00

中國(guó)科技論壇(2017年7期)2017-07-25 08:49:53

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創(chuàng)業(yè)家(2015年5期)2015-02-27 07:53:25

小說月刊(2014年4期)2014-04-23 08:52:21