小心!藝術品信托泡沫

2012-04-29 00:44:03

21世紀商業評論 2012年17期

“這像是帶刺的玫瑰。”近日,一位信托公司投行部人士向我這樣形容當前火熱的藝術品信托產品,緊接著他話鋒一轉,“我們公司以后不大敢做藝術品信托業務了,因為產品里面水很深。”

我好奇的是,水究竟有多深?

或許一款天價藝術品《砥柱銘》能夠一測其中深淺。2010年,一位神秘人物出價4.368億元將北宋黃庭堅書法《砥柱銘》收入囊中,刷新當時國內藝術品成交最高紀錄。隨后這位神秘人物將《砥柱銘》作為抵押品,通過吉林信托發行一款“雅盈堂藝術品收益權集合資金信托計劃”,募集資金4.5億元。

這位神秘人物,正是今年由于經濟問題被調查的“雅盈堂”實際控制人王耀輝。隨著王耀輝被調查,藝術品信托市場正引發一系列多米諾效應,此前他還將2010年的藝術品拍賣所得,交給國投信托與北京信托做抵押,分別推出1.5億元規模的國投飛龍藝術品基金9號集合資金信托計劃,與3.4億元的寶騰一號藝術品投資集合資金信托計劃。

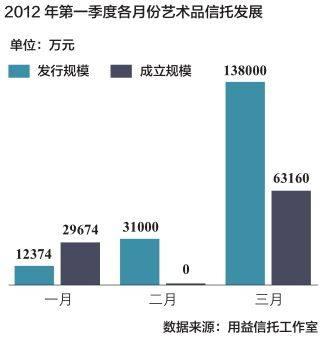

如今,三款藝術品信托能否安然到期兌付,恐怕連信托公司與投資者心里都沒底。可是,多數信托公司人士卻相信這僅僅是一次“黑天鵝”事件,今年藝術品投資依舊紅紅火火。用益信托工作室統計,今年一季度信托公司共發行藝術品信托產品13款,比去年同期增加7款;發行規模為181374萬元,同比增長42.81%。畢竟,在藝術品拍賣市場,交易雙方為了某個特定目的串謀抬高藝術品身價的行為屢見不鮮,至于多數敢于購買藝術品信托的投資者,想法則更單純——借藝術品投資熱分得一杯羹而已。

他們的單純想法能否如愿?多位信托公司人士向記者講述藝術品信托如何被偷梁換柱的奇妙旅程:一家房地產企業聯合拍賣公司制造假拍賣,故意抬高藝術品身價,然后把它作為抵押向信托等機構融資,而投資者的錢則悉數流向房地產項目。

但是,信托公司不會告知真相——藝術品信托產品實質是“被包裝”的房地產信托產品。信托產品所宣傳的藝術品大幅升值空間,早在拍賣市場被大幅透支。

當《砥柱銘》在2010年被拍出4.368億元天價時,已有一些藝術品鑒賞家感慨“價格過高”。隨之而來的,是王耀輝借藝術品融資投向房地產的傳聞四起。畢竟王耀輝主營的業務是地產開發,上述“雅盈堂”信托計劃的擔保方是北京藍色港灣置業有限公司。如今,一旦藍色港灣項目銷售進展不順利,誰能夠給雅盈堂藝術品收益權集合資金信托計劃的投資者兜底?

投資者首先想到的兜底對象,是信托公司——但他們可能失望了。一旦雅盈堂藝術品收益權集合資金信托計劃由于王耀輝被調查發生到期償付風險,吉林信托是否“兜底”?后者一直對此忌諱莫深。

“不能指望信托公司。”上述信托公司投資銀行部人士直言,如今信托公司面臨千億信托產品到期兌付壓力,也是泥菩薩過江,自身難保。

而信托公司的自救術,則是再度“偷梁換柱”,靠發行現金管理類信托產品向投資者融資。只要這些資金能夠進入信托公司自身設計的資金池,他們就有各種方式將資金用于信托產品到期兌付。換言之,現金管理類信托產品的新投資者,在不知情的情況下,給藝術品信托的老投資者套現“買單”。

可是,誰又給新投資者買單呢?對投資者而言,在投資藝術品信托與現金管理類信托產品時得留一個心眼,多問幾句信托產品融資的具體流向、如何監管資金流向與產品還本付息來源,靠信托產品抵押物與產品收益率判斷信托產品好壞的時代,已經一去不復返。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14