基于發展視角的高等學校績效預算體系研究

2012-04-29 00:44:03曲京山王大勇

會計之友 2012年32期

曲京山 王大勇

【摘 要】 經濟及教育體制改革的不斷深入,對高等學校預算管理提出了更高的要求,高等學校必須適應這一要求,不斷完善自身的預算管理體系,以提高經費的使用效益和辦學效益,促進高校的可持續發展。績效預算的引入及運用將有助于高校達到此目的。為此,必須結合當前高校發展的實際,對績效預算進行必要的研究,建立一套適合高校的較為全面的績效預算體系。

【關鍵詞】 發展視角; 績效預算; 體系研究

一、 引言

由于體制上的原因,我國高校一直是作為中央或地方政府的一個預算單位,高校和政府之間形成了一種“委托—代理”關系,高校在預算管理上只是按照上級的要求進行簡單的預算管理,管理中存在“重決算,輕預算”、“沒有預算”、“領導預算”等情況,不利于高校資源的合理配置,無法提高資金的使用效益,更不能滿足新經濟形勢的要求。為此,財政部、教育部自2008年開始,在深入調研、多次研討的基礎上,提出了“建立與公共財政相適應、科學規范的高校績效預算評價體系,引入以績效為導向的資源配置方式”的高校預算撥款制度改革的思路。這一思路的提出,促使廣大高校必須結合這一要求,結合高等學校自身特點,從發展的角度出發,探索一套同時適合新形勢及高校發展的較為完善的高等學校績效預算管理體系,以提高高校資金的使用效益,達到資源的合理配置,保障高校的可持續發展。

二、基于發展視角的高等學校績效預算體系構成內容

高等學校績效預算是以績效預算相關理論為基礎,結合高等學校管理實際情況而提出的一種全新的預算管理理念,其根本出發點是解決“高等教育資源匱乏與浪費并存”問題,達到自身資源的合理配置,最大程度地發揮資金的使用效益,實現“目標—投入—產出—效果—新目標”的良性循環,使高等學校教育服務能力得以全面的保全和提升,是整個高等學校管理理念的一次革命。基于這一目標,以發展的視角構建的高等學校績效預算體系應包含如下內容:

(一)高等學校績效預算應遵循的原則

1.全面性原則。績效預算中所運用的各類指標的設計不重不漏,既有財務指標,又有非財務指標。

2.實用性原則。實施績效預算要結合各高等學校的管理實際,建立適合于高等學校的行之有效的績效預算體系。

3.可比性原則。績效預算的最終結果要保證高等學校能夠進行各指標要素橫向及縱向的可比。

4.保障性原則。實施績效預算要能夠得到高等學校核算系統強有力的數據支持。

(二)高等學校績效預算指標體系

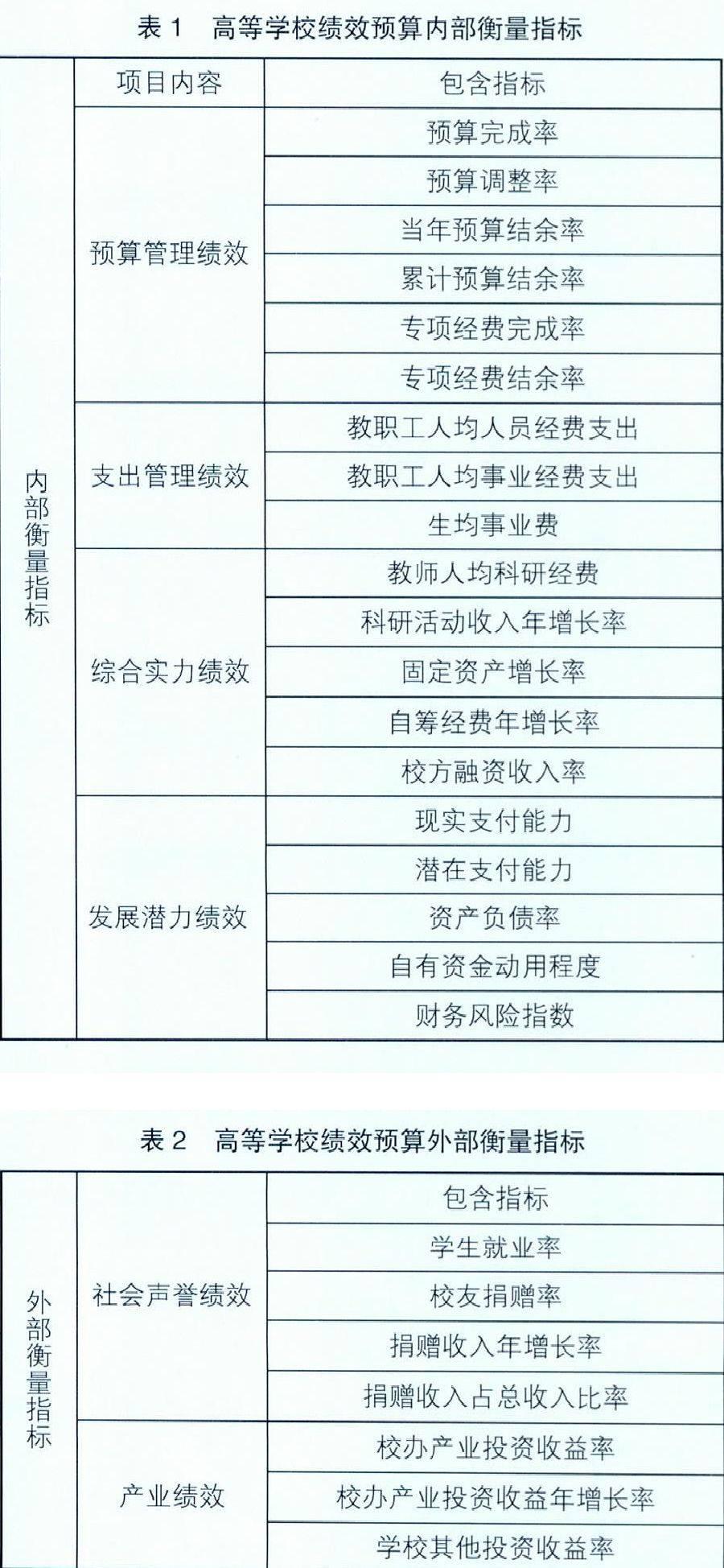

按照指標的數據來源,高等學校績效預算指標體系可分為績效預算的內部衡量指標與績效預算的外部衡量指標。

1. 績效預算指標體系的內部衡量指標(見表1)

2.績效預算指標體系的外部衡量指標 (見表2)

(三)高等學校績效預算的內部控制體系

1.績效預算的審計控制體系。績效預算審計控制體系主要是對被審計單位投入,即占有和使用資源的經濟性、效果性和效率性進行評價。其中經濟性主要側重于投入方面,是指被審計單位在保證產出的前提下,將其資源消耗量和占用量降到最低水平,表現為預算資源耗用和占用與實際資源耗用和占用比較的評價,反映績效預算“降本”的要求;效果性指預算項目的預期結果和實際效果之間的關系,即產出在多大程度上達到既定的預算目標,反映績效預算“優質”的要求;效率性是指產出與其占有和耗用資源的關系,表現為實際產出與資源耗用和占用之比,反映績效預算“增量”的要求。

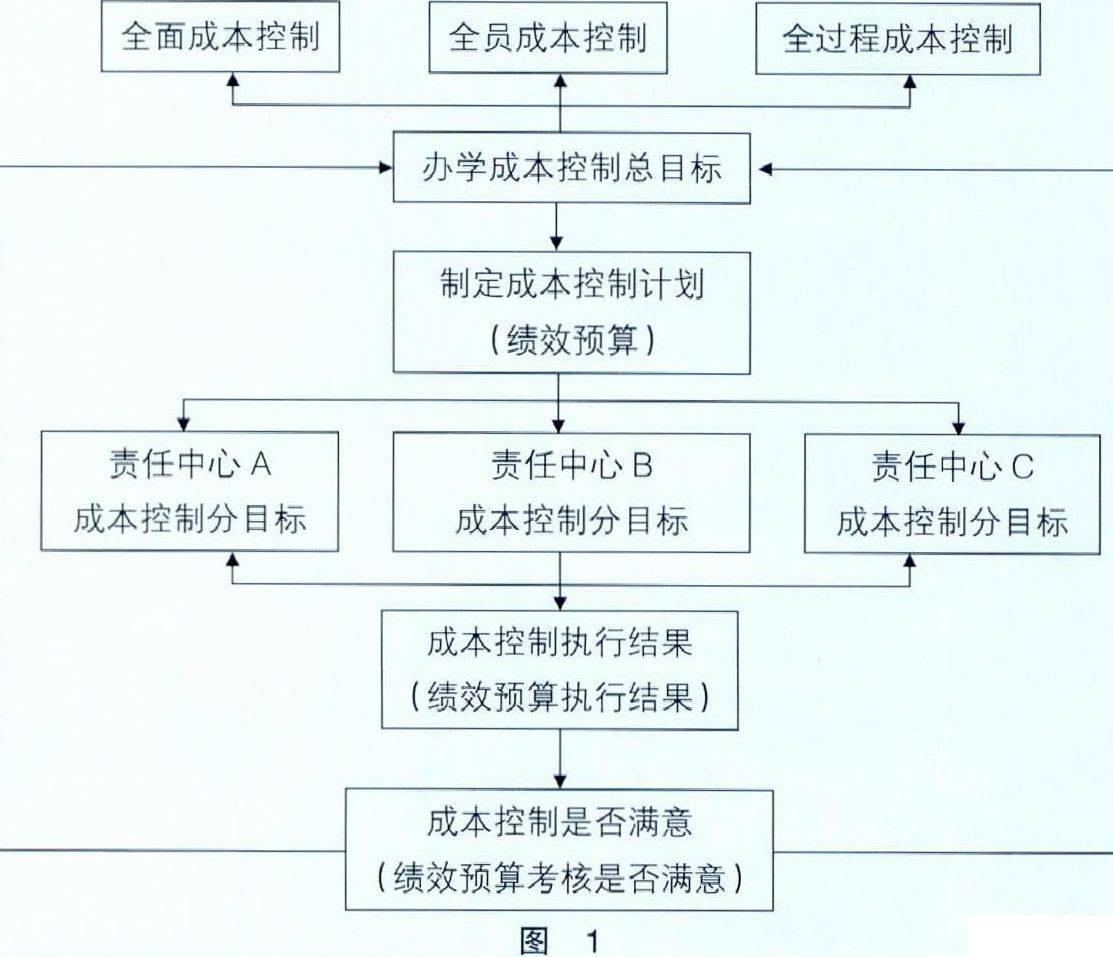

2.高等學校辦學成本控制體系。績效預算下的高等學校辦學成本控制是按照績效預算的方法將高等學校辦學成本細化為各類具體的指標,并將這些指標分解到績效預算下的各個責任中心,據以考核各個責任中心績效完成情況,最終達到辦學成本的全面、全員、全過程控制。其具體控制框架如圖1。

(四)高等學校績效預算的組織管理保障體系

在高等學校實施績效預算管理體系是一項系統工程,必須建立一套科學合理的保障體系,才能確保其順利實施。這套保障體系需具備以下內容:

1.建立全面、廣泛的績效文化培養機制。要對績效預算在較大范圍內進行全面而廣泛的宣傳,使績效預算的概念深入到每一個層面,把績效作為檢驗一切工作的標準,一切工作以績效為出發點,全面形成講績效、重績效的風氣。

2.確定合理完整的績效管理運行系統。要建立高等學校新的預算管理體制,健全和完善高等學校預算管理委員會,創設高等學校績效預算執行結構。該運行系統的具體流程如圖2所示。

3.創建必要的制度環境。要根據績效預算、績效管理的要求,實施便于績效成本核算和為績效預算管理提供信息的高校會計制度與報告制度,并據此對相關的制度進行必要的修訂和改革。

4.實施必要的激勵機制。實行績效預算,必須建立一套正確的激勵機制,給各級預算執行部門一定的權利和政策上的靈活性,使績效顯著的部門得到更多的財力支持,對績效達不到的計劃標準和沒有績效的部門減少投入,真正從制度上做到獎勵卓越,充分調動他們的積極性。只有建立這樣的機制,才能有力地推動績效預算管理的順利實施。

5.實施績效審計,加大預算執行的監督力度,以績效審計推動績效預算的實施。通過績效審計,了解該項支出是否達到了預期的目標,與同類支出相比,效率如何,使各部門的決策者在資金使用時予以更全面的考慮,促使其更多地關注提高服務質量和工作績效。

6.建立順暢的信息溝通系統。績效預算是一個系統工程,所涉及的內容較為廣泛,因此,必須加大與相關職能部門的合作,確保績效預算各項指標信息的順利獲取,保證績效預算工作的正常進行。

【參考文獻】

[1] 郭志丹.基于績效預算的高校辦學成本控制研究[J].教育財會月刊,2010(4):27-30.

[2] 傅道忠.績效預算與績效評價制度及其借鑒[J].經濟問題,2006(5):72.

[3] 陸媛.高校預算績效評價的理論研究及績效指標體系設計[J].技術經濟與管理研究,2006(1):60-61.

[4] 崔愷平.高等院校績效預算評價體系研究[D].山東大學碩士論文.

[5] 陳勝全.高校績效預算管理模式的建構[J].事業財會,2008(1):51-53.