創新我國國家助學貸款還款機制的探討

2012-04-29 03:35:26王高玲羅珺別如娥

考試周刊 2012年60期

王高玲 羅珺 別如娥

摘要: 本文分析了影響我國國家助學貸款還款能力的環境變化,進而在降低貸款學生還款負擔、完善信用風險約束機制、設立多元化還款模式、設立特殊條款保障特殊人群利益等方面探討了創新國家助學貸款還款機制的改革方向的問題。

關鍵詞: 國家助學貸款還款機制創新

國家助學貸款政策通過國家強制力保障實施,從根本上保障了對貧困學生的資助落到實處,而還款率的保證是此項制度可持續發展的重要條件之一。我國現行的國家助學貸款還款機制還存在一些缺陷,如償還方式單一、償還期限不合理、貸款利率過高、風險防范機制不完善等,這些不足對貸款按期按量的收回有著很大的影響。本文在分析影響我國國家助學貸款還款能力環境變化的基礎上,探索創新其還款機制的改革方向。

1.影響國家助學貸款還款能力的環境變化分析

1.1高等教育成本逐年增加。

我國自1989年秋季開始普遍實施新生入學收費制度,收費標準從100至300元不等,此后逐步上升,1993年至1997年之間高等教育學費增長率為27.65%。1999年,全國普通高等學校年生均學費2769元,比1998年增長40.3%,至2000年秋季,北京市和上海市的大學生平均學費達到了5000元[1]。目前,我國公立高等院校的收費標準一般為4600元或5000元每年,一些藝術類院校相對較高,一般在6000元~8000元每年,而我國高等院校設立的二級學院和一些私立院校的學費則達到8000~10000元每年。越來越高的高等教育收費水平,加大了學生及其家庭的經濟負擔,同時也增加了貸款學生的還款壓力。

1.2就業壓力逐年增加。

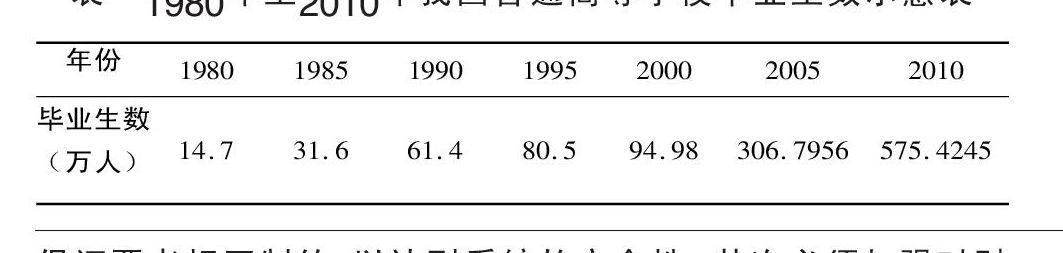

1999年,國務院批轉了教育部《面向21世紀教育振興行動計劃》,我國高校擴招政策開始正式實施。至2007年,我國大學新生為565.9萬人,與實施擴招政策前1998年的108.4萬人相比,平均每年增長率為50.8%。與此同時,高等教育擴招政策的實施加大了畢業生數量,學生就業壓力明顯加大。下表顯示了我國自1980年~2010年30年間我國普通高等學校畢業生數的變化情況,可以看出,2005年的畢業生人數與2000年相比增長了223.01%,畢業生就業壓力明顯增大。

表1980年至2010年我國普通高等學校畢業生數示意表

注:數據來源于中國統計年鑒網

1.3生活成本增加,還款能力下降。

我國目前處在經濟結構的轉型階段,知識密集型崗位的需求量處于增長階段,但增長幅度和高校畢業生數量增長相比還是出現需求小于供給的情況,大學畢業生的就業形勢日益嚴峻。同時,大學生就業體制由原來的“統一分配”逐漸轉變為畢業生“自主擇業”,在完全競爭的就業背景下,大學畢業生就業難度逐漸加大。伴隨著大學生就業形勢日益嚴峻的還有其較低的工資水平,由于畢業生的知識結構、經驗能力、求職的區域分布和市場需求之間存在較大的差距,致使大學生就業困難、起薪較低的現象發生,這也是造成其還款困難的主要原因。此外,隨著經濟的發展,畢業生的生活成本不斷加重,其收入主要用于支付昂貴的房租和較高的生活費用,進一步降低了貸款學生的還款壓力。

2.創新我國國家助學貸款還款機制的改革方向與思考

在環境不斷變化的背景下,本文對國家助學貸款還款機制的改革方向進行了如下探討。

2.1降低貸款學生還款負擔。

教育成本分擔理論是學生承擔教育成本的重要理論基礎,根據教育成本分擔理論中“誰受益誰付款”的原則,學生作為高等教育的受益者之一也需要繳納一定的學費。在我國,學生應承擔的教育成本主要由其家長以支付學費和生活費的方式承擔,家庭經濟困難學生可以通過國家助學貸款延遲支付學費,用未來的收入承擔現在接受的高等教育的成本,待工作后償還。理論上講,學生接受高等教育的個人回報率要高,即其經濟回報要高于其機會成本,學生才會有接受高等教育的意愿。自2004年后,我國國家助學貸款每學年的最大貸款數額是6000元,借款學生在校期間利息由國家財政補貼,其畢業后需償還本金和畢業后的全部利息,學生承擔比例較高。學生接受高等教育的前提是其能夠在高等教育中獲益,但是,如果學生從高等教育中所獲的經濟回報并不能彌補其付出的機會成本,他就沒有從高等教育中獲得太多利益。從誰受益誰付款的原則出發,那么,他就不應該承擔高等教育中高比例的成本。因此,從國家助學貸款政策角度降低學生負擔比例,則需要適當降低學生貸款利率、設立寬限期利息和采用低于市場利率的固定利率等,給予借款學生更多的隱性補助,切實減輕學生的還款負擔,以體現教育成本合理分擔的原則。

2.2完善信用風險約束機制。

目前,我國的國家助學貸款實行以學生信用為基礎的信用擔保,沒有有效的物質擔保和抵押,具有較高的風險性。[2]為了解決國家助學貸款面臨的個人信用風險問題,我國相關政策也在不斷完善,如建立大學生個人信用體系,構建我國助學貸款信用風險的過濾機制,使具有不良信用記錄的借款者無法進入借貸環節,從源頭上控制助學貸款信用風險[3]。此外,實行生源地助學貸款與高校集中辦理相結合的模式,采用風險分擔的辦法,也是防止信用風險的重要措施之一。我國于2007年8月13日下發了《關于在部分地區開展生源地信用助學貸款試點的通知》(財教[2007]135號),決定首先在江蘇、湖北、重慶、陜西、甘肅5省市開展生源地信用助學貸款試點工作[4]。與高校集中辦理國家助學貸款模式相比,生源地信用助學貸款相關手續不夠簡便,但由于相關手續在生源地開展,借款學生的家庭情況、收入情況等內容的真實性更容易得到核實,并且在生源地信用助學貸款中學生和家長為共同借款人,當借款學生不按期還款時,經辦銀行可向學生家長追償,增強對借款學生還款的約束力。因此,實行生源地貸款和高校集中辦理相結合的模式,有利于促進國家助學貸款多渠道的風險分擔機制的建立,保證發放貸款的有效回收。

2.3設立多元化還款模式。

現階段,我國國家助學貸款一直采用“分期還款”的方式,在借款學生畢業1~2年后開始還貸、6年內還清的做法。目前,我國大學生普遍存在就業率低、變動率高、薪酬低等現象,在這種情況下,對借款學生而言,6~8年內還清貸款的壓力仍比較大。設立多元化的還款方案也是減輕借款學生還款負擔的重要措施之一,如在保留現有還款方式的基礎上,設立“按收入比例還款”方式,借款學生畢業后的收入超過某一標準后才開始還款,并且按照其收入來確定每次的還款比例;設立“遞增還款”方式,畢業生工資收入會隨其工作年限增加呈現遞增的趨勢,該模式可以有效降低剛參加工作收入不高的借款學生的還款壓力。設立不同的還款方案,供不同需求的借款學生自由選擇,這種既有原則性又體現其靈活性的還貸設計,可以切實降低借款學生的還貸違約率,增強銀行放貸意愿。

2.4設立特殊條款保障特殊人群利益。

國家助學貸款政策是我國實施科教興國戰略、加速優秀人才培養的一項重要公共政策,根據公共政策的保障理論,國家助學貸款政策需要具備一些特殊條款,以保障特殊人群的特別需要。美國斯坦福貸學金中規定,借款學生由于死亡、疾病等原因無法還貸時,州政府和聯邦政府將向銀行賠付95%的拖欠貸款;帕金斯貸款中也規定,借款學生畢業后若在指定的學校當全職教師、為低收入家庭的學生服務、擔任全職特殊教師、在特定的教師短缺的地方當全職數學、科學、外語、雙語教師等情況下可以免還貸款;畢業后服務于美國軍隊可免還50%,服務于和平隊或美國國際援助志愿隊可免還70%的貸款[5]。目前,我國對畢業后自愿到艱苦地區、艱苦行業工作的、應征入伍服義務兵役的高校畢業生均有類似的特殊保障。但是,我國貸款期間發生疾病、傷殘和死亡的學生還沒有得到特殊保障,此方面仍有待加強,以體現國家助學貸款政策對特殊群體的保障功能。

參考文獻:

[1]王善邁.論高等教育的學費[J].北京師范大學學報(人文社會科學版),2000,6:24-28.

[2]穆林,羅錫文.國家助學貸款中的信用風險及其防范[J].華南金融研究,2003(4):20-22.

[3]孫紅霞,周寧玉.我國助學貸款制度的信用風險及其防范對策[J].學術論壇,2010,10:129-132.

[4]鄭子瑩,向詠.國家助學貸款政策的變遷與路徑選擇[J].四川教育學院學報,2011,11(11):1-7.

[5]曉虹.美國是怎樣防范助學貸款拖欠的[J].中國社會導刊,2006,(10):50-51.

基金項目:江蘇省教育科學“十一五”規劃項目(B-a/2009/01/030);江蘇省教育廳2008年高校“青藍工程”資助。

猜你喜歡

文苑(2018年21期)2018-11-09 01:23:06

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12

中國火炬(2014年4期)2014-07-24 14:22:19