保費隨機收取的二維風險模型的破產概率

2012-03-12 06:03:16黃玉娟于文廣

統計與決策 2012年15期

黃玉娟,于文廣

(1.山東交通學院理學院,濟南250023;2.山東財經大學保險學院,濟南250014)

0 引言

在經典的保險風險理論中,復合泊松風險模型U(t)=u+ct-S(t)是主要的研究對象,并且取得了許多經典的結果[1][2]。隨后許多學者對該風險模型進行了各種各樣的推廣,其中之一就是將一維模型推廣到多維風險模型。近年來隨著保險數學的研究,多維風險模型也越來越受到關注,但是多維風險模型在數學處理上較為復雜,即便是二維風險模型在技術處理上也較為困難。文獻[3]構造了一個二維風險模型,定義了三類破產概率,給出了關于破產概率的一個簡單的界,得到了理賠額服從phase-type分布時的破產概率的確切表達式。文獻[4]對多維風險模型破產概率進行了研究,并將同一索賠事件產生的幾種索賠之間的相關關系考慮了進來,應用多維Phase-type分布得到了幾種不同形式破產概率的邊界。文獻[5]、[6]研究了索賠相關的雙Poisson二維風險模型的破產概率。文獻[7]、[8]分別討論了索賠為輕、重尾分布的二維風險模型的破產概率。文獻[9]把索賠到達過程推廣到Poisson過程且每份保單的理賠額也推廣為隨機變量,得到了相關風險模型的破產概率及其上界。基于上述文獻,本文將稀疏過程引入到二維風險模型中,將收取新保單和由續保收到的保單區別開來,即索賠以Poisson流到達到的同時會產生一個強度為λρ(0<ρ<1)續保的Poisson過程,同時新保單也以Poisson流到達。

1 模型的定義與實際背景

定義1設u1≥0,u2≥0,c>0,α>0,在給定概率空間(Ω,F,P)上,定義二維風險模型為:

其中,ui≥0是第i個保險公司盈余過程{Ui(t);t≥0}的初始資本,i=1,2;c為單位時間內收到的保費;{Wi(t);t≥0}為一標準維納過程,表示第i個保險公司的不確定的收益和支付,i=1,2;α為大于零的常數,表示擴散擾動強度。{Mi(t);t≥0}為直到t時收到的新保單數,服從參數為 βi的泊松過程,i=1,2;{N1(t);t≥0}表示[0,t]內的總理賠次數,其速率為 λ1的泊松過程;{Yik≥0;k=1,2,...}表示第i類險種第k次的理賠額,且獨立同分布,E[Yik]=μiy,Var[Yik]=σ2iy,i=1,2;{Xik≥0;k=1,2,...}表示第i類險種第k次續保費,且獨立同分布,E[Xik]=μix,Var[Xik]=σ2ix,i=1,2,并設μiy>μix;{N2(t);t≥0}表示[0,t]內續保保單以速率λ1ρ (0<ρ<1)的泊松過程到達,即{N2(t);t≥0}是{N1(t);t≥0}的ρ-稀疏過程。ρ的實際意義為考慮這樣一類險種,它由兩個相關的風險類構成。每一類都有兩種理賠方式,主理賠與次理賠,即某一類風險理賠的發生會以某概率ρ的可能性產生次理賠。例如,在一次交通事故中,車輛發生意外造成損壞,同時人身也可能受到傷害,那么可以把車險看作主理賠,人身保險看作次理賠。

令

則(1)式可以改寫為

假設1{N1(t);t≥0}與{Yk≥0;k=1,2,...}、{Xk≥0; k=1,2,...}、{M(t);t≥0}和{W(t);t≥0}是相互獨立的。{Y1k≥0;k=1,2,...}和 {Y2k≥0;k=1,2,...}相互獨立;{X1k≥0;k=1,2,...}和{X2k≥0;k=1,2,...}相互獨立。

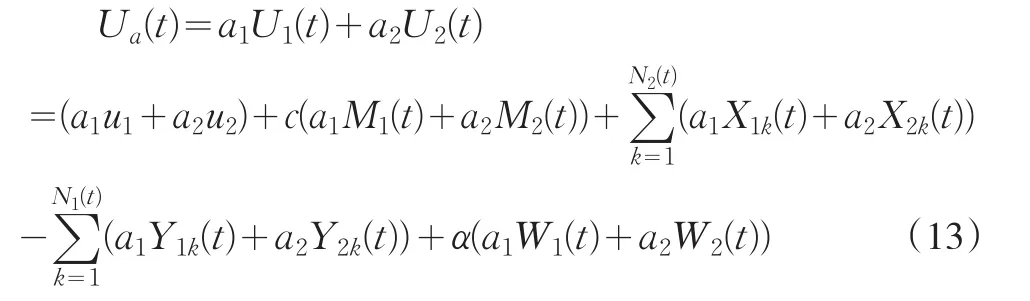

以上我們定義了稀疏過程下的二維風險模型,但二維風險模型的破產定義與一維風險模型的情況是有區別的。首先,給出一維風險模型兩個盈余過程{U1(t);t≥0}和{U2(t);t≥0}的破產時刻和破產概率的定義。定義Tj為第 j個盈余過程的破產時間 j=1,2,即Tj=inf{t|Uj(t)<0}及第 j個盈余過程的破產概率ψj(uj)= Pr(Tj<∞|Uj(0)=uj)。

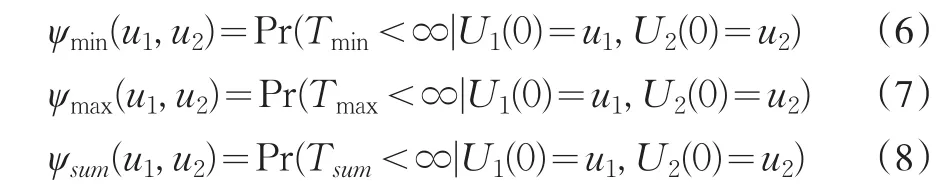

下面給出二維風險模型的三類破產時刻的定義:

相應的破產概率分別定義為:

注以上定義的實際背景為,{Tmin<∞}表示U1(t)和U2(t)中至少有一保險公司的盈余過程為負值,即在將來的某個有限時刻t,至少會有一個保險公司發生破產;{Tmax<∞}表示在將來某個有限時刻t,其盈余U1(t)和U2(t)都會為負值,即兩個保險公司在將來有限時刻t均會發生破產;{Tsum<∞}表示U1(t)與U2(t)的和會為負值,即兩個風險過程的和將來在有限時刻t會為負值,即破產發生。因此,與一維保險風險模型相比,其破產概率滿足如下關系:

且根據定義有

下面對Tmin進行討論。首先考慮其對應的生存概率:

引理1給定兩個實數{x1,x2},則如果它們都為嚴格正值當且僅當對所有嚴格正實數{a1,a2},都有 a1x1+a2x2>0。事實上,引理條件只需要a1>0, a2>0及a1+a2=1。

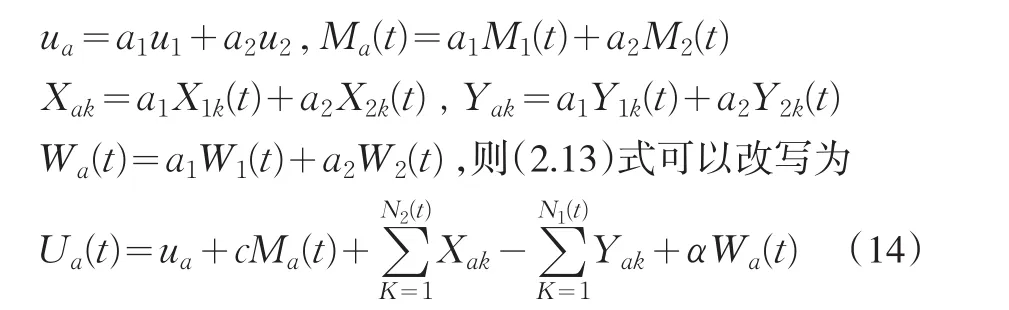

所以,由引理1和(12)式可知:下面定義一個參數為a={a1,a2}的一維風險模型:

令

定義盈余過程{Ua(t);t≥0}的破產時刻為Ta=inf {t≥0|Ua(t)<0},則其想應的破產概率定義為:

運用現代概率論相關知識,可得Tmin和Ta如下關系:

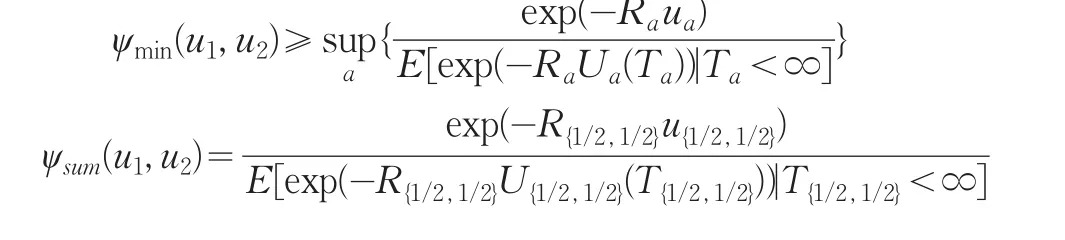

類似地,(7)式中定義的破產概率ψmax(u1,u2)滿足:

特別的,當 a1=1/2,a2=1/2,可以得到 Pr(Tsum<∞)=Pr(T{1/2,1/2}<∞)。因此,破產概率Pr(Tsum<∞)可以簡化為一維風險模型的破產概率。

2 主要結果

定理1盈利過程{Sa(t),t≥0}具有下列性質:

(1)Sa(0)=0;(2){Sa(t),t≥0}平穩獨立增量;(3)存在正數r>0,使得E[exp(-rSa(t))]<∞。

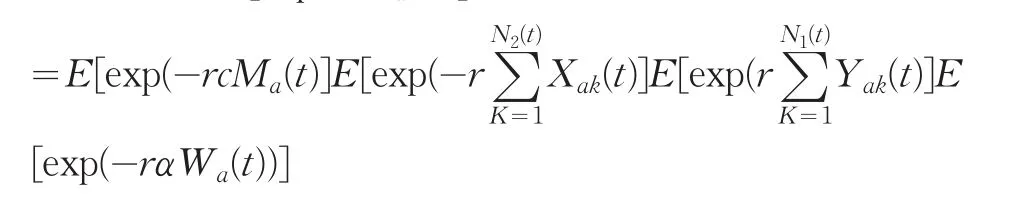

定理2對于盈利過程{Sa(t),t≥0},存在函數g(r)使得E[exp(-rSa(t))]=exp(tg(r))。

證明:E[exp(-rSa(t))]

令

即可。

定理3方程g(r)=0在r>0內有唯一正解Ra,Ra稱為模型(14)的調節系數,而g(r)=0稱為調節系數方程。

證明:只需證明g(r)具有以下4條性質即可。

顯然g(0)=0,則①式成立。

由于

則g′(0)<0,而

故g(r)在r的非負半軸上是下凸函數,所以g(r)=0至多有兩個解,而r=0為平凡解,故r>0內有唯一正解r=Ra。

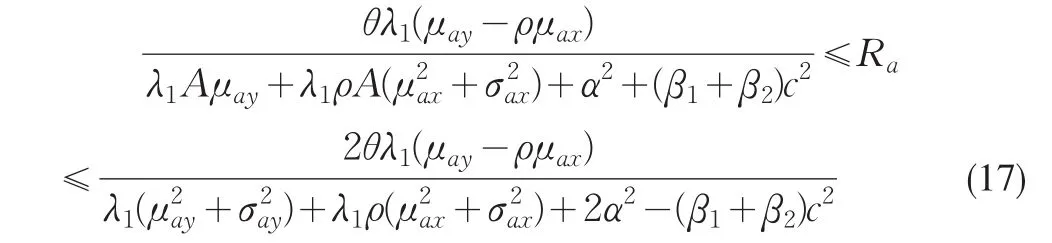

定理4設Ra為調節系數,A為X和Y的上界,則調節系數Ra滿足如下不等式

證明方法類似文獻[10]。

對于盈利過程{Sa(t),t≥0},定義=σ{Sa(v);v≤t}為{Sa(t),t≥0}的自然σ-域流。

定理5Ta是的停時。

定理6{Mˉa(t),t≥0}是鞅,其中:

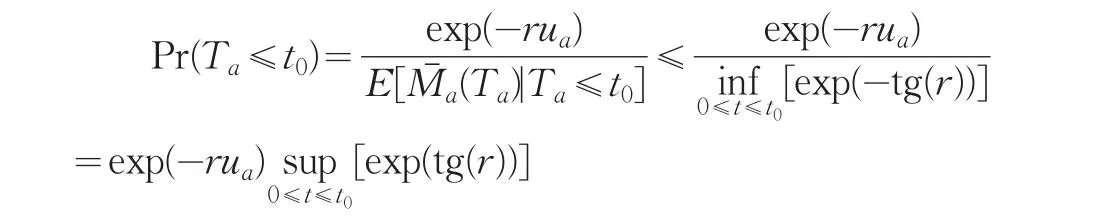

定理7對于任意實數r,其最終破產概率滿足:

證明:對任意固定常數t0,t0∧Ta為有界停時,從而由鞅的停時定理可得:

所以

對上式兩邊取期望并令t0→∞,則可得(18)式。

定理8盈余過程{Ua(t);t≥0}的最終破產概率滿足:

證明對任意的固定常數t0,t0∧Ta為有界停時,從而由有界停時定理可得:

在上式中,取r=Ra得:

若令I(C)表示集合C的示性函數,則有:

由于0≤exp(-RaUa(t0))I(Ua(t0)≥0)≤1,根據大數定理可證明當t0→∞時,Ua(t0)→∞(幾乎處處),由控制收斂定理有(幾乎處處),從而當t0→∞時,式(20)即可化為(19)式。

推論1{Ua(t);t≥0}的最終破產概率所滿足的Lundberg不等式為:

其中,Ra為調節系數。

[1]Grande J.Aspect of Risk Theory[M].New York:Spring-Verlag,1991.

[2]Gerber H U.數學風險論導引[M].成世學,嚴穎譯.北京:世界圖書出版發行公司,1997.

[3]Chan Wai-Sum,Yang Hailiang,Zhang Lianzeng.Some Results on Ruin Probabilities in A Two-dimensional Risk Model[J].Insurance: Mathematics and Economics,2003,(32).

[4]Cai J,Li H J.Multivariate Risk Model of Phase Type[J].Insurance: Mathematics and Economics,2005,(36).

[5]馬學思,劉次華.雙Poisson二維風險模型的破產概率[J].統計與決策,2006,(8).

[6]陶金瑞,張永珍,劉俊先.二維相依泊松風險模型的破產概率[J].南開大學學報(自然科學版),2009,42(4).

[7]李祥發,宋會杰,郭鵬江.擾動的二維風險模型的破產概率[J].西北大學學報(自然科學版),2009,38(6).

[8]顏榮芳,潘歡.重尾環境下二維風險模型在有限時間內的破產概率[J].蘭州大學學報(自然科學版),2008,44(2).

[9]楊恒,黎鎖平.改進后的二維相關風險模型[J].甘肅科學學報, 2010,22(1).

[10]于文廣,黃玉娟.隨機利率因素下的多險種破產模型[J].臨沂師范學院學報,2006,28(6).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

海峽姐妹(2020年9期)2021-01-04 01:35:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

VOGUE服飾與美容(2020年9期)2020-09-02 14:47:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

山東青年(2016年1期)2016-02-28 14:25:25

核科學與工程(2015年4期)2015-09-26 11:59:03

當代修辭學(2014年3期)2014-01-21 02:30:44

公務員文萃(2013年5期)2013-03-11 16:08:37