股權再融資公司的真實交易盈余管理行為實證研究

2012-03-07 10:14:00山東省經濟管理干部學院

財會通訊 2012年14期

山東省經濟管理干部學院 田 靜

一、引言

已經大量的研究表明股權再融資的公司存在著比較嚴重的盈余管理現象(Rangan,1998;Teoh etal.,1998;Shivakumar,2000;DuCharme et al.,2004;張繼偉,2006;張祥建,2006;洪明渠,2008),但是這些研究主要集中于可操控性應計為基礎的盈余管理方式,而上市公司同樣可以選擇真實交易來進行盈余管理(Gunny,2005;Roychowdhury,2006;Zang,2006;韓慧博,2007;李增福和鄭友環,2010、程新生等,2011)。與可操控性應計相比,這種方式更具有隱蔽性。如Graham et al.(2005)根據一項對于上市公司高層管理者的調查問卷發現上市公司高管更偏好采用真實交易的盈余管理方式,因為這種方式更不容易被外部審計師和監管部門所發現。但是與可操控性應計并不影響企業的現金流相比,真實交易的盈余管理方式會損害上市公司未來的現金流,從而影響到公司的可持續發展能力。因此對于股權再融資的公司是否一定會采用真實交易的盈余管理方式是值得我們進行研究和探討的,這對于提高此類上市公司的會計信息質量、保護投資者的利益具有重要的理論價值和實踐意義。

二、研究設計

(一)文獻回顧與研究假設 根據本文要研究的問題,文獻回顧主要從兩方面展開:一是有關股權再融資公司的盈余管理方面的文獻;二是有關真實交易盈余管理方式方面的文獻。

(1)股權再融資公司的可操控性應計。以Rangan(1998)和Teoh et al.(1998)的研究為起點,隨后大量的學者對于上市公司在股權再融資的過程中是否有盈余管理行為以及其后對會計信息質量和市場效率的經濟后果進行了大量卓有成效的研究。大量的實證結果發現股權再融資后,上市公司往往會伴隨著股票收益率的降低和業績的下滑,因此很多學者都懷疑為了達到股權再融資的門檻,上市公司進行了盈余管理活動(Teoh et al.,1998;Rangan,1998;Shivakumar,2000)。

Rangan(1998)發現股權再融資的公司一般來說都有顯著的非正常應計,而這種非正常應計與隨后的業績反轉和股價下跌有著密切的關系。由此他得出結論,上市公司在股權再融資的過程中會采取向上的可操控性應計,而市場會被這種盈余管理行為所迷惑,從而會過高的估計上市公司未來的價值,從而影響了市場資源配置效率。Teoh etal.(1998)也發現了與Rangan(1998)較為一致的結論。Shivakumar(2000)雖然也贊同Rangan(1998)和Teoh etal.(1998)的觀點,認為股權再融資的上市公司存在著嚴重的盈余管理活動,但是他認為投資者能夠看穿這些盈余管理,并沒有被誤導而作出錯誤的決策,而Rangan(1998)和Teoh et al.(1998)所發現的股權再融資后股價的下跌是由于其設定偏誤造成的。DuCharme et al.(2004)考慮了法律因素對股權再融資公司盈余管理活動的影響,發現更多的可操控性應計往往更容易導致被法律訴訟。此外,張繼偉(2006)、張祥建(2006)、洪明渠(2008)等也發現我國上市公司再股權再融資過程中可操控性應計會顯著增加。綜上所述,雖然對于投資者是否被盈余管理活動所誤導還存在爭議,但是在股權再融資過程中存在著大量的盈余管理已經被大部分的學者所認同。

(2)真實交易的盈余管理方式。雖然真實交易的盈余管理方式尚未像可操控性應計那樣被廣泛研究和采用,但是Graham etal.(2005)的研究表明高層管理者越來越傾向于使用這種盈余管理方式(比如通過降低可操控性費用來提升業績)。有兩個原因可以解釋管理者的這種偏好:首先可操控性應計很容易招致注冊會計師和監管部門的注意,并且也很容易被投資者看穿而失去盈余管理的意義;二是單獨使用可操控性應計存在著風險,特別是當真實的業績與想要達到的業績存在很大差距的時候,單憑可操控性應計很可能并不能滿足需要。一些實證研究也表明為了達到業績目標,上市公司存在著嚴重的真實交易的盈余管理方式。Dechow和Sloan(1991)發現接近于任期結束的上市公司管理者往往會減少研發支出來增加短期的業績從而獲得更高的薪酬。Baberetal.(1991)和Bushee(1998)也發現上市公司為了滿足投資者對于業績的預期而臨時減少研發支出、廣告費用。Roychowd hury(2006)發現上市公司管理者采用真實交易盈余管理方式的首要目的是為了迷惑利益相關者,使之相信良好會計業績的取得都是通過正常的生產運營所得而非操縱盈余的結果。Zang(2006)研究了真實交易的盈余管理方式與可操控性應計之間的關系,發現真實交易的盈余管理與可操控性應計的成本顯著正相關,因此二者之間存在著一定的替代關系。Gunny(2005)則研究了真實交易盈余管理方式的經濟后果,發現這種盈余管理方式對公司未來業績有顯著的損害作用。

綜上考慮,公司管理者可以通過多種方式來進行真實交易的盈余管理活動以達到一定的經濟目標,因此本文提出假設:

H1:股權再融資的公司存在著大量真實交易的盈余管理行為

本文的第二個研究問題是真實交易的盈余管理和可操控性應計之間存在著替代還是互補的關系;更進一步,本文要考察哪些因素決定了上市公司管理者選擇不同的盈余管理方式。Zang(2006)認為公司管理者是否采用真實交易的盈余管理方式與使用可操控性應計的成本和能力有關。成本主要包括注冊會計師和外部監管者的詳細審查以及發現后所給予的懲罰(Graham et al.,2005;Zang,2006)。使用可操控性應計的能力取決于公司應計項目管理的彈性,一般用經營運資產來表示(Barton and Simko,2002)。因此,本文提出假設:

H2:真實交易盈余管理的程度與是否屬于國際四大會計師事務所和法律訴訟的概率正相關,與凈營運資產負相關

(二)變量選擇 具體內容如下:

(1)真實交易盈余管理。本文采用Dechow etal.(1998)和Roychowdhury(2006)所提出的模型來測度真實交易盈余管理的程度。

其中CFOit表示i公司第t期末經營活動產生的現金流,Asseti,t-1表示i公司第t-1期末的總資產,SALESit表示i公司第t期末的銷售收入,△SALESit為第t期末和第t-1末的銷售收入之差。然后用模型(1)分行業分年度分別估計回歸系數,并用該回歸系數結合公司的銷售收入和上期總資產規模確定各公司的“正常”現金流量,以該觀測樣本的實際的經營現金流量減去“正常”的現金流量即為非正常的現金流量。

其中COGSit表示i公司第t期末的銷售成本,△INVit表示第t期末和第t-1末的存貨之差。PRODt=COGSt+△INVit,采用模型(2)和(3)分行業分年度得到“正常”的生產成本,然后用實際的生產成本減去“正常”的生產成本即為非正常的生產成本。

DISXit表示i公司第t期末的可操控費用總額,同樣采用模型(4)分行業、分年度估計得到“正常”的可操控費用,然后用實際的可操控費用總額減去“正常”的可操控費用即為非正常的可操控費用。最后借鑒李增福和鄭友環(2010)、程新生等(2011)的做法得到真實交易盈余管理的總額=非正常生產成本-非正常現金流-非正常的可操控費用。

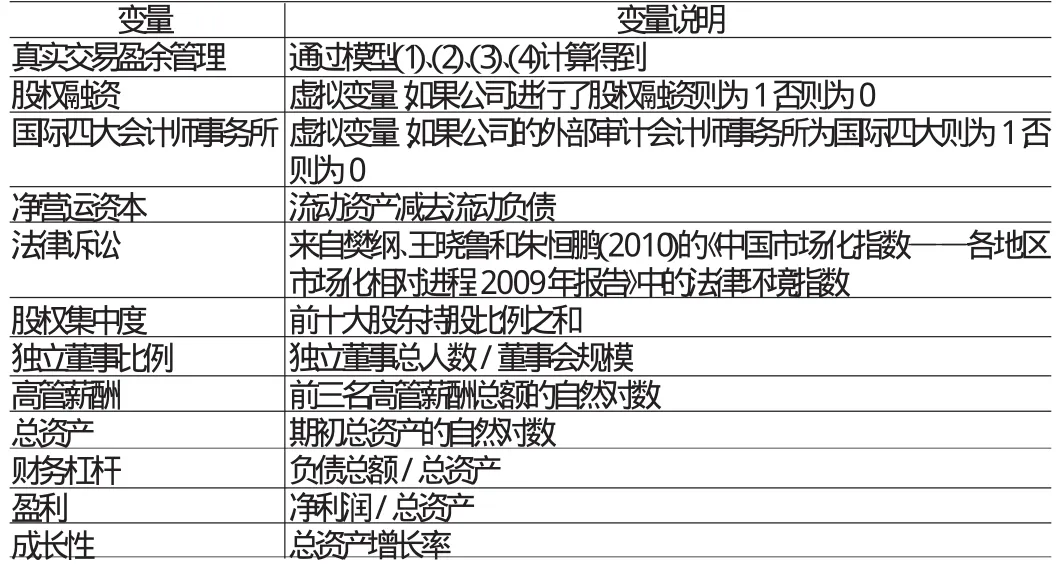

(2)控制變量。本文借鑒Roychowdhury(2006)、Cohen et al.(2008)、李增福和鄭友環(2010)、程新生等(2011)的文獻,選擇了總資產規模的自然對數、財務杠桿、盈利、成長性、股權集中度、獨立董事比例以及高管薪酬總額的自然對數等七個控制變量,同時又控制了行業和年度因素的影響。詳細的變量設計說明見表1。

表1 變量設計說明表

(三)樣本選擇 本文選擇了2005年~2009年所有發生過股權再融資的上市公司,并且剔除了金融業和相關數據不全的公司總計得到樣本126家,并且按照同行業和同資產規模進行了配對。數據來源于CCER數據庫與國泰安數據庫。所采用的統計軟件是SPSS12.0。

三、實證結果分析

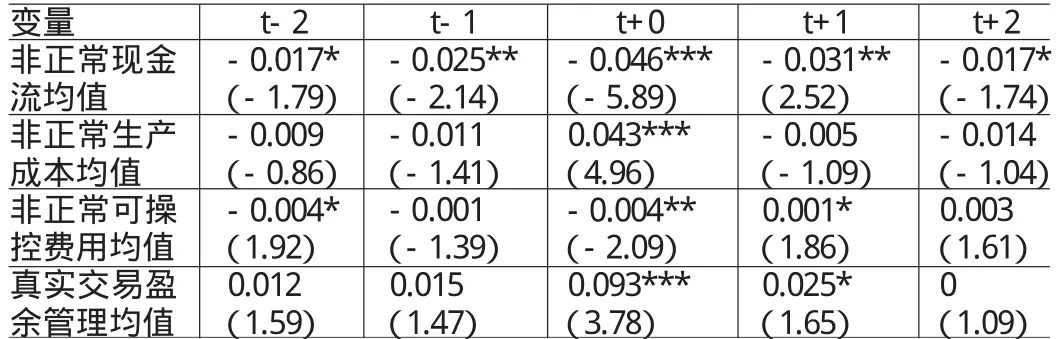

(一)描述性統計 結果如表2所示:

表2 上市公司在股權再融資過程中的真實交易盈余管理的變動趨勢

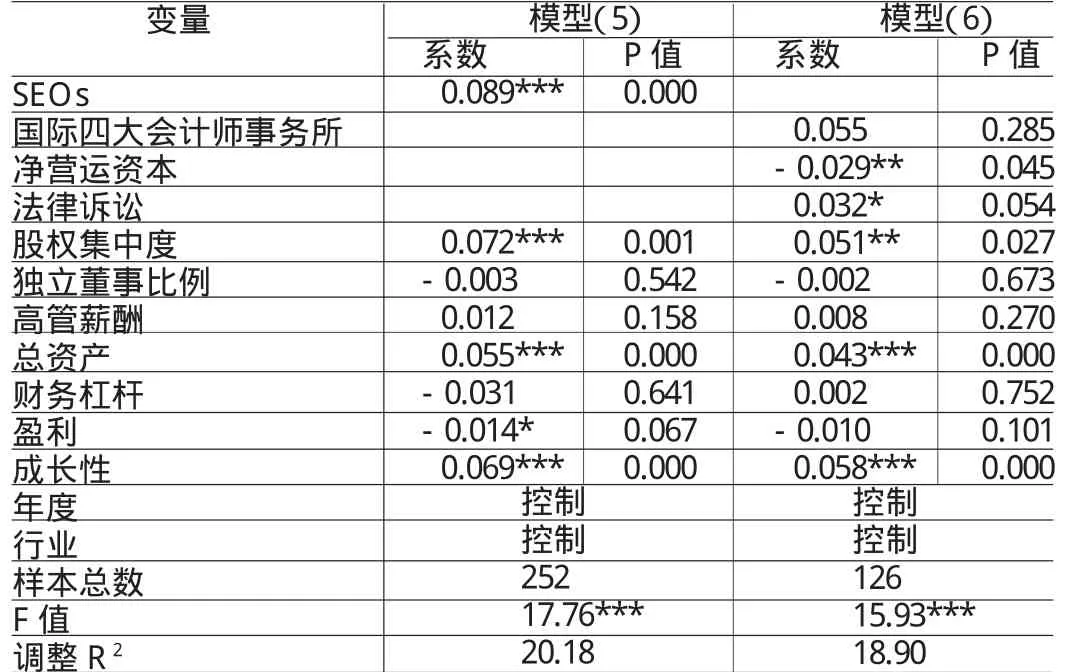

(二)回歸分析結果 為了驗證假設1,本文建立如下模型:

其中RA表示真實交易盈余管理總額,SEOs表示屬于股權再融資的公司。具體的回歸分析結果見表3。

為了驗證假設H2,本文建立如下模型:

其中BIG4表示是否屬于國際四大會計師事務所,LAWSIT表示法律環境指數,NOA表示凈營運資本。詳細的估計結果見表3。

表3 假設H1和H2回歸分析結果

通過表3可以看出,股權再融資的公司系數在1℅水平下顯著為正,進一步支持了假設1,說明對于股權再融資的公司而言,其通過真實交易盈余管理的程度顯著高于非股權再融資的公司。通過表3可以進一步看出,是否國際四大會計師事務所雖然并不顯著,但系數符號與假設2相一致,而凈營運資本和法律訴訟都分別通過了5℅和10℅水平的顯著性檢驗,支持了假設2,說明了真實交易的盈余管理方式與可操控性應計之間存在著替代關系,當可操控性應計變得比較困難時,股權再融資的公司會傾向于使用真實交易的盈余管理方式。

四、結論

隨著我國法律監管的日益嚴格,在股權再融資的過程中繼續采用傳統的可操控性應計越來越容易被監管部門所識破,本文的實證結果表明,這類公司越來越傾向于使用真實交易的盈余管理方式,并且與可操控性應計之間存在著替代關系,當可操控性應計越容易被發現和越難進行盈余管理時,真實交易的盈余管理方式越容易被采納。因此本文的研究對于監管部門和投資者積極正確的辨別和抑制盈余管理具有重要的意義。

[1]程新生、譚有超、廖夢穎:《強制披露、盈余質量與市場化進程——基于制度互補性的分析》,《財經研究》2011年第2期。

[2]韓慧博:《2007,公司治理、信息透明度與盈余管理[D].吉林大學博士論文

[3]李增福,鄭友環.避稅動因的盈余管理方式比較——基于應計項目操控和真實活動操控的研究[J].財經研究,2010,(6).

[4]Baber,W.,Faireld,P.,Haggard,J.,1991.The effect of concern about reported income on discretionary spending decisions:the case of research and development.The Accounting Review 66,818-829.

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51