上市公司內部治理結構對財務重述行為的影響分析

2012-03-07 10:13:54重慶工商大學衛金金

財會通訊 2012年14期

重慶工商大學 衛金金

一、引言

所謂財務重述,是指公司在會計報表發表之后,又重新對其補充和調整的會計處理行為。近年來,財務重述的行為逐步受到監管部門及利益相關者的關注。財務重述是上市公司對之前發布的年報或半年報會計信息進行補充或者糾正,一般情況下,這種行為都表示之前發布了錯誤或者遺漏的會計信息,而且有可能通過這種行為,產生股東盈余操縱的情況,嚴重損害投資者的利益,影響公司的業績走向和趨勢,進而損害公司的信譽。

從目前國內的研究看,王立彥和伍利娜(2003)以2002年發布補充公告的121家上市公司為研究對象,對產生這種更正行為的原因歸納整理。郭均英(2004)選取我國滬、深證券交易所2002年度的196家樣本公司研究經營業績與財務重述的關系,發現經營業績越好,公司各項活動進行的越順利,制度越合理,財務重述幾率會小。周春生、馬光(2005)以我國1999年~2004年發布補充說明公告的上市公司為研究對象進行考察,發現企業最終控制人的類型跟財務信息質量行為相關。于鵬(2007)從財務重述的角度出發,調查持有控股股東的治理效率的所有制結構基礎上的相互作用的性質。國內對財務重述與公司治理結構關系的研究取得了一定的成果,但是現有研究過程中考慮的因素不夠全面,如沒有考慮到監事會會議頻率等因素。研究的結果由于樣本選取或者其他主觀的因素等也出現了不一致的情況。本文通過研究公司董事會、監事會的部分特征對財務重述的影響,以期為豐富對財務重述的認識、完善上市公司內部治理結構、提高公司運行效率、保護利益相關者的權益提供參考。

二、研究設計

(一)假設提出 具體內容如下:

(1)獨立董事比例對財務重述的影響關系的假設。獨立董事比例是指獨立董事在全部董事中所占比重。一般來說,獨立董事制度(The Independent Director System)能夠保證上市公司的制度順利推行。Chen和Jaggi(2000)研究發現,獨立董事比例與披露的財務信息程度呈正相關關系。Si-mon和Kar Shun Wong(2001)研究表明獨立董事比例與上市公司自愿披露信息的程度之間是正比例關系,Forker(1992)提出獨立董事的存在能夠降低會計信息舞弊的風險。總結以上前人研究發現,獨立董事的比例與上市公司自愿披露程度之間呈正相關關系,而上市公司自愿披露程度與財務重述是呈負相關的,所以本文提出以下假設:

H1:獨立董事比例對財務重述的影響關系為負相關

(2)監事會開會頻率對財務重述影響關系假設。監事會是獨立于董事會與高級管理層的,為防止董事會濫用職權,損害股東及其他利益相關者的權利而設立的平行于董事會的機構,獨立地行使對董事會、總經理、高級職員及整個公司管理的監督權。梁杰、王璇、李進中(2004)的實證研究表明,董事會、監事會開會次數與會計舞弊負相關。董事會在報告期內開會次數越多,表明其對公司的監督力度越大,管理層舞弊的機會就會比較少,提供的會計信息質量較高;監事會開會次數越多,同樣代表其對公司的管理力度大,發生財務舞弊概率小。由此,本文提出:

H2:監事會開會頻率對財務重述的影響關系為負相關

(二)變量選取 本文選擇滬深兩市上市公司針對2005年~2010年年報所發布的“補充公告”或“更正公告”作為研究樣本,若一家上市公司在該年發表了不止一次的公告,則只計算一次。金融保險、證券類上市公司未包含在樣本之內。最終,共得到812份樣本,其中發布了補充更正公告的上市公司和與它相符的、但未有補充說明的控制樣本公司各406家。本文中涉及年度補充更正公告的內容和日期收集自巨潮資訊網(http://www.cninfo.com.cn/)。

考慮到選擇對因變量有解釋貢獻的其它變量作為控制變量,本文選取了以下4個控制變量:(1)公司規模,ASSET,取當年年末總資產的自然對數;(2)盈利能力,ROA=凈利潤*2/(期初總資產+期末總資產)*100%;(3)資產負債率,LEV=當年總負債/總資產*100%;(4)產品競爭程度,用PROCOM銷售費用率表示。

(三)模型指定 通過以上分析,建立Logistic回歸模型如下:

Prob(restatement)=α0+α1PID+α2FBS+α3ASSET+α4ROA+α5LEV+6PROCOM+ξ

模型中變量說明如表1所示:

表1

三、實證結果分析

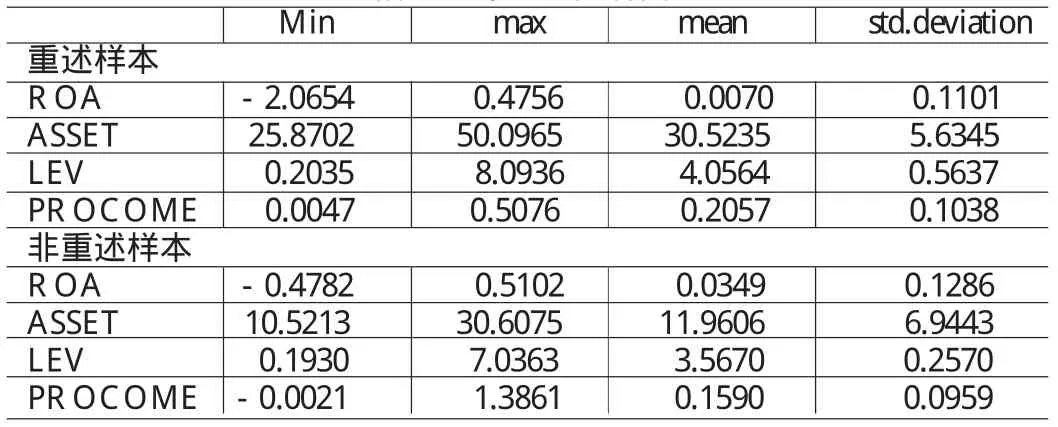

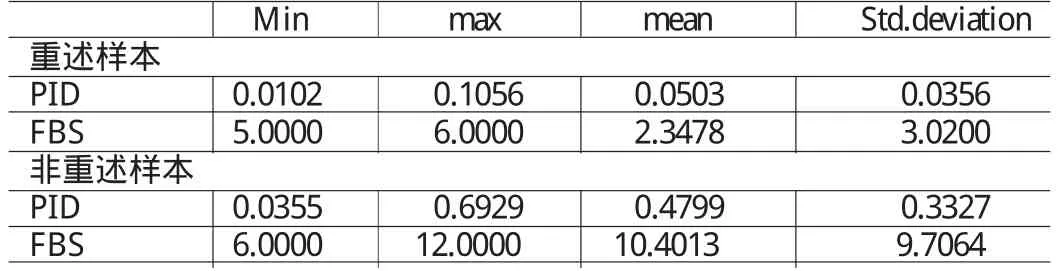

(一)描述性統計 表2和表3分別是控制變量和解釋變量的描述性統計,報告了重述與非重述樣本的控制變量和解釋變量的差異情況。從表2中可看出,重述公司的ROA小于非重述公司的ROA,重述公司的LEV高于非重述公司的LEV,表明ROA(代表公司經營業績情況)越差,LEV(代表公司財務杠桿)越高,越可能發生財務重述。表3顯示,重述樣本的獨立董事比例與監事會會議頻率比非重述樣本的要低。與本文假設一致。

(二)統計結果分析 具體內容如下:

第一,單變量分析。本文首先對主要變量進行了單變量相關關系分析。表4是對樣本公司幾個解釋變量的分組檢驗,表4中的結果表示,發生財務重述和未發生財務重述的兩組樣本在獨立董事的比例、監事會會議頻率等變量上都存在顯著差異。

表2 描述統計——控制變量

表3 描述性統計——解釋變量

表4 解釋變量的分組檢驗

從表4可知,第一,沒有財務重述行為的上市公司的獨立董事比例明顯高于重述樣本組。作為監督大股東和管理層、保護中小股東利益的重要機制,獨立董事具有在財會及經濟方面的專業知識,而且對最新的財務準則及制度有較好的了解,所以在完善上市公司披露制度方面起到了一定的推動作用,也對上市公司發布更高質量的報告有積極意義。第二,上市公司是否發生財務重述,與監事會會議頻率顯著正相關。

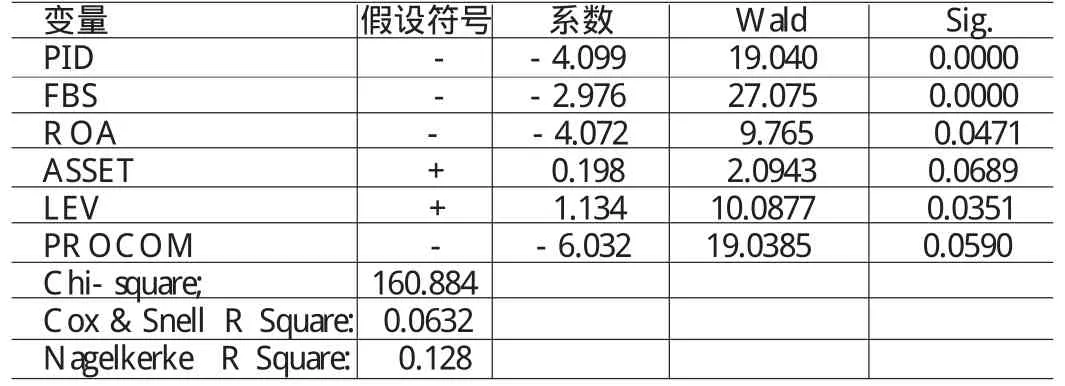

第二,多變量分析。表5列示了依照模型進行多變量Logistic回歸的結果。

表5 回歸結果表

從表5中可以看出,獨立董事比例在董事會中所占比例在0.01%的概率水平下顯著;監事會會議頻率在0.01的概率水平顯著。而在控制變量中,資產負債率和盈利能力在0.05的概率水平顯著,而資產規模和產品競爭力則未能通過顯著性檢驗。

獨立董事比例與財務重述的關系負相關,驗證了假設1,檢驗結果也較顯著。一般認為,獨立董事比例越高,董事會獨立性越強。獨立董事比例的提高有利于加強董事會的客觀性和獨立性,使得獨立董事在董事會具有一定的威懾力,進而能夠影響董事會的決策,在一定程度上減輕由于國有企業改制造成的“內部人控制”問題,從而提高財務信息的可信度,進一步降低財務重述發生的幾率。

監事會會議頻率與財務重述的概率負相關,與假設2一致,檢驗結果也顯著。監事會是獨立于董事會和管理層的機構,一般來說,監事會成員開會的次數越多,代表對公司越關心,監督力度越大,一定程度上能對管理層為了自己的個人利益舞弊起到防御作用。

另外,結果還表明,資產負債率即財務杠桿較高的公司發生重述的概率較高;而公司經營業績越好,發生重述的幾率會比較小。產品競爭度與資產規模與重述的概率相關性不顯著。

總的來說,本文構建模型的回歸系數與提出的假設的系數符號相同,回歸結果也與描述統計結果相符合。

三、結論與建議

(一)研究結論 本文從研究財務重述與公司治理機制關系等理論開始,進而采取實證研究的方法,選取獨立董事比例(PID)、監事會會議頻率(FBS)等變量研究對財務重述的影響。研究結果表明,董事會中獨立董事的比例越高,發生財務重述的概率越小;監事會開會的頻率越高,則發生財務重述的概率越小。較好的公司內部治理結構能夠降低公司財務重述的風險,從而促使公司健康的發展。

(二)相關建議 本文從財務重述的角度研究公司內部治理結構,根據研究結論,筆者對今后進一步完善我國公司的內部治理結構提出了以下建議。

第一,提高獨立董事的素質及在董事中的比例。在目前的實際情況下,上市公司在治理過程中對獨立董事制度認識不夠,再加上我國的獨立董事制度也不很完善,各獨立董事不能夠深刻認識到該職位的職責。因此,為更加促進我國上市公司的獨立董事制度,提高獨立董事在公司治理結構中的作用,減少財務重述的幾率,要嚴格控制獨立董事的任職條件,并且要逐步提高獨立董事的素質,獨立董事要具有立法與有關規定要求的獨立性,具備上市公司運作的基本知識和獨立董事職責所需要的工作經驗。

第二,施行在上市公司內部的公示制度。在上市公司中實行這一制度,可以得到來自全體員工的廣泛監督,在一定程度上有效防止上市公司暗箱操作的行為。而這其中的一個重點,就是絕不能給任意制度開綠燈。這樣上市公司內部對各項財務制度或者其他如投資項目運行的流程的監督,就能夠保證是在誠信正直、嚴謹細致、公平完善的基礎上的,由此就可以更進一步完善內控的治理制度,降低財務重述的幾率。

[1]王嘯、楊正洪:《論財務報告的重新表述》,《證券市場導報。2003年第2期。

[2]于鵬:《股權結構與財務重述:來自上市公司的證據》,《經濟研究》2007年第9期。

[3]Richardson S.,I.Tuna and M.Wu,2002,Predicting Earnings Management:The Case of Earnings Restatements.Unpublished Working Paper,University of Pennsylvania.

猜你喜歡

江西理工大學學報(2022年2期)2022-07-26 07:05:36

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

活力(2021年6期)2021-08-05 07:24:28

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

科技傳播(2019年22期)2020-01-14 03:06:54

意林·全彩Color(2019年9期)2019-10-17 02:25:48

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24