會計信息系統期末處理難點解析

2012-01-24 06:55:26內蒙古財經學院王鐵媛內蒙古工業大學國際工商學院賈錦芳

財會通訊 2012年16期

關鍵詞:定義

內蒙古財經學院 王鐵媛 內蒙古工業大學國際工商學院 賈錦芳

會計會計信息系統的教學和學習中,總賬的期末處理部分是難點之一。這部分內容公式多,控制環節多,并且前期的初始化和日常業務處理已經產生了很多憑證和控制點,前期的每一張憑證都會在期末處理中有所反映。在學習這部分時,如果思路不清,對系統內部關系不甚明了時,就很容易出錯。出錯了,又不容易發現問題出在哪里。學生在學習時經常對錯誤不知所措。筆者根據近年來的一點教學經驗,總結了一些在期末處理時應特別注意的問題和相關的檢查方法。

一、自定義轉賬

自定義轉賬這部分內容容易出現的問題主要集中在自定義轉賬公式定義上。

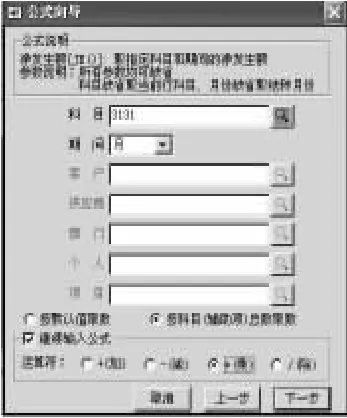

(1)注意區分“增加”和“增行”。如圖1所示,這是進行自動轉賬定義的界面。自定義轉賬設置時,工具欄上同時有“增加”和“增行”按鈕。如圖1。區別是:當要新增加一張自定義轉賬憑證模板時,選擇“增加”,當在同一張自定義轉賬憑證中,已經定義完一個借方,需要繼續定義貸方或其他借方時,點擊“增行”。切記,要遵循會計恒等式:有借必有貸,借貸必相等。所以,在設置時,要認真考慮期末業務需要自定義什么樣的憑證,分析其借貸方,每筆業務反映在一張憑證上。避免出現一張憑證只有一個借方而沒有貸方或者將期末業務的多張憑證都制作在一張憑證的錯誤。

圖1 自動轉賬設置

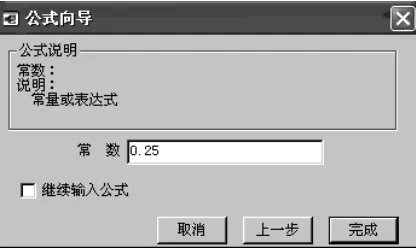

(2)使用函數向導進行金額公式定義。金額公式定義是這部分內容的難點。在進行定義時,一要了解相關函數的使用要求,二要按函數格式要求熟練進行調用函數的操作。例如在用友環境中,每個函數都是相應漢語拼音的第一個字母的縮寫。同時,每種函數都有相應的參數和格式要求。函數眾多,格式各異,僅靠記憶進行定義是不太可能也不可取的。在學習過程中,最簡單的辦法就是,利用軟件提供的函數向導進行定義。方法是,點擊“參照按鈕”按照向導進行設置。例如本月計提所得稅的公式設置,借方科目:所得稅費用,公式為jg(),貸方科目:應交稅費——應交所得稅。貸方取數公式的設置步驟是:一是點擊“參照按鈕”,出現公式向導對話框,如圖2。在右側的函數名中選擇JE(),左側顯示其公式名稱:凈發生額,點擊下一步。二是在出現的公式向導對話框中,錄入“本年利潤”科目編碼“3131”,選擇“繼續輸入公式”,單選框,選擇“乘”運算符,點擊下一步。如圖3所示。三是在出現的公式向導對話框中,選擇左側的“常數”,點擊“下一步”如圖4所示,再錄入常數“0.25”,如圖5所示。點擊“完成”按鈕。這樣,利用函數向導輸入函數完畢,其格式為:JE(3131,月)*0.25,這樣錄入可以避免格式上的錯誤。當然,如果對格式十分熟悉情況下,可以自行按照函數格式進行錄入。錄入時,要注意,所有字母和括號、引號、逗號都是英文半角。

圖2 公式向導1

圖3 公式向導2

圖4 公式向導3

圖5 公式向導4

二、轉賬生成

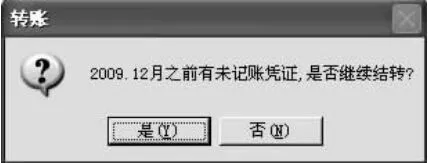

(1)注意保證期末處理前全部憑證都已處理完畢。在定義好自動轉賬模板后,每月末,就可以根據情況自動生成期末轉賬憑證了。但在生成第一張憑證時,容易出現如圖6所示的提示。這是因為,首先,在期末業務處理前,應該是日常業務全部處理完畢,即全部的日常業務的憑證都經過了“填制憑證——審核憑證(審核和出納簽字)——記賬”這些處理流程。但是,如果某些憑證沒有記賬,系統會認為日常業務沒有處理完畢,則出現上面的提示。從系統數據庫角度來看,憑證的保存庫不止一個,經過保存或者審核簽字的憑證存放在臨時憑證庫中,只有經過了記賬工作的憑證才存放在正式憑證庫中。進行期末業務之前,系統自動檢測是否臨時憑證庫中存在憑證,說明有未處理完畢的憑證。其次,更重要的是,期末業務生成的憑證都是從賬上取數,如果某些憑證不記賬,該憑證的數據就無法顯示在賬簿上,賬簿上的數據必然不完全,會最終導致取出的數據不正確。所以,系統要求,期末業務處理前,必須全部日常業務的憑證都記賬,也就是說,在處理第一張轉賬生成之前,必須不存在未記賬憑證。當出現這樣的提示時,一定要弄清原因,針對解決。最簡單的辦法是,由有查詢憑證的權限的操作員登陸企業門戶,查詢憑證,檢查一下哪張憑證沒記賬,如果是正確憑證,將其記賬,若是錯誤憑證,將其刪除,當系統不存在未記賬憑證時,就可以順利進行期末處理了。

圖6 錯誤提示

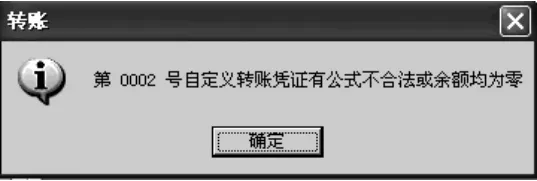

(2)處理過程中要注意轉賬生成的順序。期末業務處理有著嚴格的處理順序,必須嚴格遵循。這是因為,期末處理的每一張憑證都是從賬簿上取數,賬簿數據庫是多少,取出來的數據就是多少。轉賬生成的憑證,前一張的結果通常又是下一張的數據基礎。作為數據基礎的憑證不記賬,下一張憑證就沒有數據來源,自然就沒有正確的金額。所以,對于一組相關轉賬分錄,必須按順序每張憑證依次進行轉賬生成、審核、記賬。即首先生成第一張轉賬憑證,然后更換操作員,對第一張憑證審核,記賬,然后,轉賬生成第二張憑證,再更換操作員,對第二張憑證審核、記賬……,舉例來講,不考慮其他業務的話,期末一般的處理順序:結轉期間損益——計提所得稅——結轉所得稅——計提公積金和公益金——對外分配。經過第一張期間損益結轉的憑證處理后,得到了本期利潤數額。這個數額是今后計提所得稅的基礎,只有當期間損益的憑證經過了審核并且記賬后,正式憑證庫文件才會更新,形象點說,只有經過記賬工作后,才將本年利潤的數額記錄在了賬簿上了,賬簿上才有有關本年利潤的金額了,否則,不經過記賬工作的話,本年利潤始終是零。而記錄在賬本上的這個數據是下一張計提所得稅的基礎,系統直接從賬簿中提取本期本年利潤的數據,乘以稅率作為當期計提所得稅的數據,如果期間損益憑證尚未生成或者尚未記賬,則系統賬簿中本年利潤的本期發生額為0,所得稅的數據也自然而然為零。所以,生成自定義憑證時,切記,一方面要注意,生成憑證有嚴格的順序,另一方面,生成的每張憑證必須先經過保存、審核、記賬后,才能生成下一張憑證。當違法了以上轉賬順序要求時,通常出現圖7和圖8所示的提示。出現這種提示時,首先應檢查是否是定義公式的錯誤,當檢查確認轉賬定義公式正確無誤后,就可以判定是余額為零,即是處理順序的錯誤。處理方法是,查詢憑證,檢查一下已生成的憑證,重點是生成和審核、記賬的順序。

圖7 錯誤提示

圖8 錯誤提示

(3)注意轉賬生成憑證的日期。由于日常業務處理完畢,而期末處理已經到了期末,由于在學習過程中多是模擬,很多學生沒有注意時間問題,出現圖8的錯誤提示。出現以上提示,是因為總賬控制存在序時控制,當期末處理生成的憑證日期在庫中憑證最后日期之前時,就違反了序時控制要求。處理方法是,將期末處理的憑證日期設置成提示日期之后,使之符合序時規律,或者,如果特殊情況,的確是在最后日期之前的話,將總賬系統設置的序時控制取消。

三、結賬

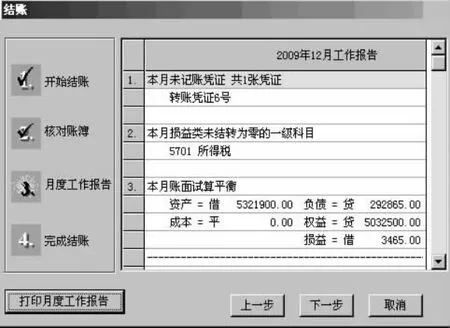

會計信息系統的結賬工作是由計算機自動完成的,在結賬之前要下列檢查:檢查本月業務是否全部記賬,有未記賬憑證不能結賬;月末結轉必須全部生成并記賬,否則不能結賬;檢查上月是否已結賬,上月未結賬,本月不能結賬;核對總賬與明細賬、總賬與輔助帳是否一致,不一致不能結賬;損益類賬戶是否全部結轉完畢,否則不能結賬;若啟用了其他子系統,必須其他子系統已結賬,總賬系統才能結賬。當違反上述內容之一時,系統就不能結賬,出現圖9 提示。出現上述提示時,處理方法是,點擊“上一步”,檢查一下系統列出的月度工作報告,該報告中會將上述要求的檢查結果一一列出,可根據工作報告結果進行相應的處理。例如,圖10中存在未記賬憑證一張,為轉賬憑證6號,并且,由于該張憑證未記賬,當月有損益類未結轉為零的憑證。導致結賬沒通過工作檢查。接下來即應改回到憑證查詢處查詢具體這張憑證未記賬的原因,相應進行處理。

圖9 不能結賬提示

圖10 本月工作報告

[1]財政部:《企業會計準則2006》,經濟科學出版社2006年版。

猜你喜歡

幼兒教育·父母孩子版(2022年4期)2022-05-08 21:35:35

中學生數理化(高中版.高考數學)(2021年3期)2021-06-09 06:09:14

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:38

中學生數理化(高中版.高二數學)(2021年2期)2021-03-19 08:54:04

海峽姐妹(2020年9期)2021-01-04 01:35:44

華人時刊(2020年13期)2020-09-25 08:21:32

VOGUE服飾與美容(2020年9期)2020-09-02 14:47:26

山東青年(2016年1期)2016-02-28 14:25:25

汽車維護與修理(2015年6期)2015-02-28 12:16:55

當代修辭學(2014年3期)2014-01-21 02:30:44