上市公司企業社會責任信息披露質量研究:基于滬市2008-2009年年報的分析

2012-01-23 03:29:50王青云王建玲

當代經濟科學 2012年3期

王青云,王建玲

(1.西安交通大學經濟與金融學院,陜西西安710061;2.西安交通大學管理學院,陜西西安710049)

一、引 言

近年來,隨著我國經濟的快速發展,環境污染、侵犯員工權益、產品質量不合格以及食品安全等惡性事件不斷發生,企業所奉行的傳統利潤最大化目標受到強烈抨擊,嚴重影響到社會對企業的信任。2008年的三鹿“毒奶粉”事件的爆發,再次將企業社會責任問題推到了輿論的風口浪尖,企業社會責任信息披露也逐漸成為人們關注的焦點。2008年5月,上海證券交易所發布《上市公司環境信息披露指引》,在同一年,上海證券交易所在《關于做好上市公司年報工作的通知》中,明確要求本所上市的“上證公司治理板塊”樣本公司、發行境外上市外資股的公司及金融類公司、境外外資股公司和上證公司治理板塊的公司在披露年報的同時,披露企業社會責任報告。國內外研究文獻表明:企業社會責任信息的高質量披露不僅有助于減少代理成本[1],而且有助于提升公司形象[2-3],增加企業價值[4]。因此,本文通過對我國上市公司年報披露企業社會責任信息狀況的研究,以期能夠為政府監管部門引導和規范企業社會責任信息披露行為,提高企業社會責任信息披露質量提供證據支持。

二、文獻回顧

西方社會對企業社會責任的關注由來已久。盡管各種國際組織、政府機構和學者對企業社會責任的內涵仍然存在著一定的分歧,但是在企業是否應該承擔企業社會責任這一基本問題上已經形成了共識,隨之,社會責任信息披露逐漸成為監督企業社會責任履行狀況和規范企業社會責任履行行為的有效手段,并開始受到監管機構和學術界的日益關注。國內外學者針對企業社會責任信息披露這一問題開展了大量研究。

學者們從利益相關者[5]和社會契約合法性對影響企業社會責任信息披露的因素進行了分析[5-7],Gray et al.認為合法性理論(Legitimacy theory)最能解釋企業組織披露有關環境信息和社會責任信息的行為[8]。合法性理論產生的基礎是社會契約,其內涵是公司的存活依賴于公司遵守相關社會規則的程度。由于社會規則及其邊界會隨著時間的變化而變化,因此企業組織會通過報告社會責任信息的形式來不斷證明其行為的合規性,從而幫助企業樹立一個好企業公民的形象。而利益相關者對社會責任信息的強烈需求也成為企業披露社會責任信息的主要動力,如Deegan和Rankin通過對股東、券商、會計師、財務中介機構的調查發現,在四個受試者群體中,股東對環境信息的需求最為強烈,他們會從年報中挖掘公司披露的環境信息,從而為其決策行為提供幫助。Knox et al.通過研究還發現,隨著非政府組織力量的日益壯大,他們對社會責任信息表現出了強烈的需求,要求公司披露有關公平交易、人權、環境影響、財務健康及公司治理領域的政策[9]。

在我國,企業社會責任起步較晚,社會責任信息披露尚未引起企業組織的充分重視,李正、向銳認為上市公司對企業社會責任相關信息的披露既不充分,也不全面,披露內容主要集中在員工責任,產品質量和公益捐贈,對環境信息披露的關注度不高[10]。沈洪濤等指出披露的內容具有很大的隨意性和不一致性[11]。楊亞娥和劉建紅在對2000-2003年48家上市公司的年報數據進行統計研究后發現,社會責任信息主要分散在董事會報告中的經營情況回顧部分或會計報表附注中,沒有將環境保護、員工福利等方面的內容在報表中單獨加以披露[12]。黎精明也認為企業缺乏獨立報告社會責任的意識[13]。此外,陽秋林等還發現經營效益好的企業履行社會責任的情況要好于經營效益差的企業,國有企業和集體企業要好于私營企業[14]。李正和向銳研究認為公司在披露企業社會責任信息時具有選擇性,即企業對其解決的比較好的問題、做得比較好的事項披露較多。

縱觀以上研究文獻,研究的對象大都集中于2007年以前,并且得出了我國企業社會責任信息披露質量不高的基本結論,這與當時相關信息披露規范的缺乏不無關聯。對于上市公司而言,在缺乏信息披露指引的情況下,公司大多抱著“多一事不如少一事”的態度對待相關信息的披露問題。然而,上海證券交易所在2008年連續兩次專門針對社會責任問題發布指引和通知,那么,上市公司將會對此類文件作出什么樣的反應呢,上市公司披露CSR信息的狀況是否有所改善呢?為了回答以上問題,本文將以發布規范后的2008年和2009年滬市公司年度報告為研究對象,采用內容分析方法對我國上市公司社會責任信息披露狀況進行分析,研究的意義體現在一方面可以為監管機構提供相關政策執行狀況的全面證據,另一方面可以進一步補充我國公司披露社會責任信息的最新證據,為利益相關者相關決策的制定提供指導。

三、研究設計

(一)企業社會責任的內容

對于社會責任信息披露質量的評價,本文以利益相關者理論為基礎,以2006年深圳證券交易所發布的《上市公司社會責任信息披露指引》和上海證券交易所2008年5月發布的《上市公司環境信息披露指引》中對社會責任信息披露的內容規范為依據,將上市公司的社會責任分為股東責任、員工責任、消費者責任、環境與能源、社區責任以及包括政府責任在內的其他責任六大類,社會責任內容如下表1所示:

表1 企業社會責任類型、內容及賦值表

通過閱讀上市公司年度報告,尋找每類社會責任的相關信息。具體賦值的方法是,如果上市公司披露了上述20小類中的某一類信息,則賦予1分;如果沒有披露相關信息,則分值為0。本文將每條信息的權重均看作1,不人為分配權重,以避免人為分配權重帶來的主觀性。然后對每個公司的信息披露分值進行加總,即得到上市公司社會責任信息披露指數(CSRI),最高得分為20分,最低為0分。根據指數得分的高低來了解上市公司社會責任信息披露的程度。

(二)樣本選擇

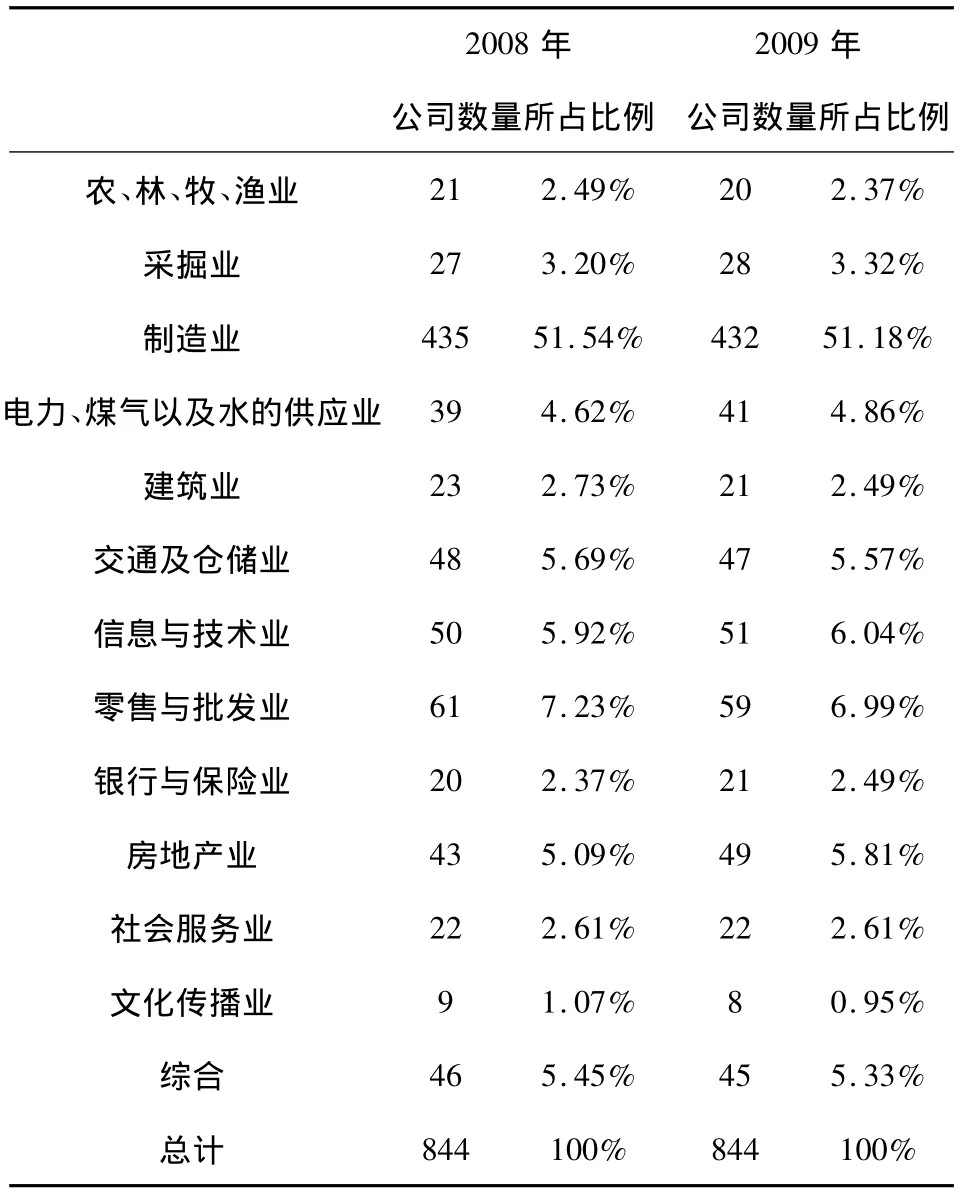

本文的初選樣本包括2008-2009年在上海證券交易所上市交易的所有A股公司,然后剔除了沒有連續披露年報以及數據缺失的公司,最終的樣本公司數為844個。本文研究的對象是上市公司在年報中披露社會責任信息的狀況,這主要是考慮到年度報告在信息披露體系中所占有的舉足輕重的地位,以及年度報告是眾多信息源中最具有可靠性的特征。另一方面,年報報告也是信息使用者獲取公司社會責任信息的重要來源[15-16],因此,本文僅對上市公司在年度報告中披露的社會責任信息進行研究。上市公司年報通過查詢巨潮資訊網和上海證券交易所網站而獲得,均值的T檢驗使用SPSS11.5完成。樣本公司的行業分布如下表2:

表2 樣本公司行業分布統計表

四、上市公司社會責任信息披露現狀分析

(一)總體描述

總體上看,大多數企業披露社會責任信息的指數集中在1-3之間,其中,2009年披露兩項社會責任信息的公司數量遠遠高于2008年,但是2008年披露1項和3項信息的公司數量比2009年要多一些。結合表5進一步可以看出,約42.7%的公司兩年內維持了基本相同的信息披露水平,有216家公司2009年披露水平較2008年披露水平有所提高(約25.59%),平均提高了2.79 分,267 家公司在研究期間披露水平有所下降(31.64%),平均降低了2.63 分。

(二)企業社會責任信息披露內容

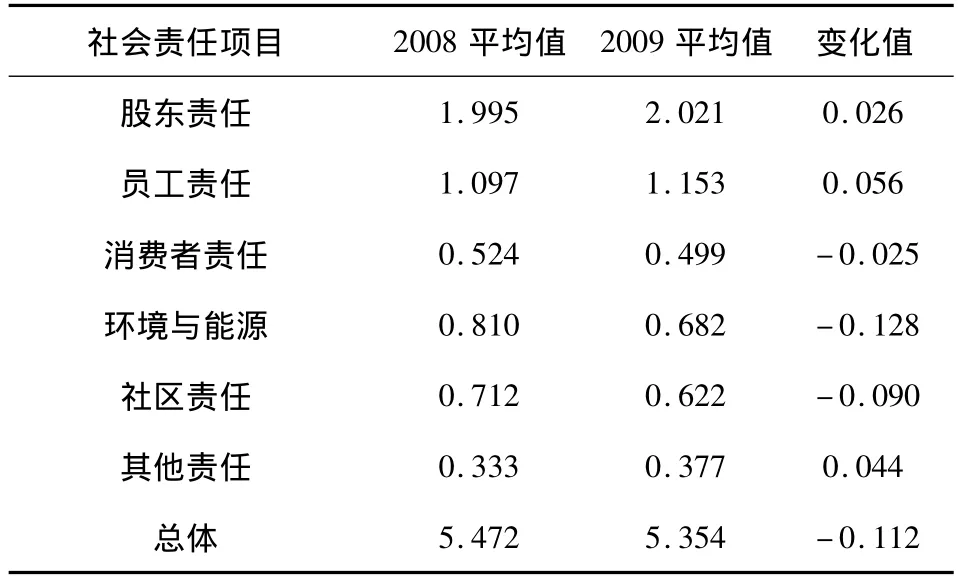

表3是關于研究期間內企業社會責任信息披露指數及其變化情況統計。由表3可以看出,2009年的社會責任信息披露水平較2008年略有下降,平均值為5.354,這一結果說明公司披露社會責任信息只占到應披露社會責任信息的四分之一強,企業履行社會責任的狀況不盡如人意。

表3 2008-2009年不同類型企業社會責任信息披露指數均值及變化表

通過比較2009年披露指數與2008年披露指數進一步發現,2008和2009年的指數平均值排在前三位的是股東責任,員工責任和其他責任,而且2009年的指數平均值明顯高于2008年。但是消費者責任、環境責任與社區責任的CSR信息披露質量都較低,且2009年較2008年還有所下降,降幅最大的當屬環境與能源責任的信息披露,其降幅高出了總體降幅水平。具體到每一項社會責任,披露相關信息的公司數量如表4所示。

在對股東的責任中,完善法人治理結構幾乎成為每個公司披露的必有內容,其中2008年有841家披露了該項信息,2009年所有844家企業均詳細披露了完善法人治理結構這方面的內容。而且我們也發現,披露完善法人治理結構方面信息的公司數量在研究期間內始終是最多的,這可能與2002年1月中國證監會頒布的《上市公司治理準則》中要求上市公司應尊重和維護股東的利益并積極披露公司治理信息的規定有關,而且企業存在的本質是謀取利潤最大化。基于利益相關者理論所構建的企業社會責任理論雖然是對傳統的“股東至上”企業理論的修正,但并不是一種徹底的否定,雖然公司為滿足利益相關者的需要而承擔社會責任,但股東無疑仍是企業最重要的利益相關者,因此企業對于股東責任信息的關注程度最高。

表4 企業社會責任信息披露內容統計表

在對員工的責任中,員工的培訓和教育問題是企業關注的首要問題。在2008年,員工的安全健康和員工福利分別排在第二位和第三位;2009年,員工福利躋身第二位,員工的安全健康排在第三。無論如何,員工的培訓與教育、安全與健康和員工福利構成了企業最為關注的三方面對于員工的責任。從披露的數量來看,2008年和2009年中披露這三類信息的企業數目幾乎都在200家以上(2008年員工福利信息除外)。眾所周知,在當前激烈的市場競爭中,競爭的關鍵就是人才競爭,員工素質必須在市場的快速變化中持續提高。對員工的培訓教育,安全健康以及員工福利的投入會提高員工士氣和素質,激發員工生產的積極性,對提高企業經濟效益,增強企業市場競爭力也會產生持久的影響力。隨著人文關懷與和諧思想的深入貫徹,企業管理者意識到員工的重要性,對員工權益的重視也是必然的。

在企業對消費者的責任中,2008年和2009年有近23%的公司披露了產品質量與安全的相關信息,排在企業對消費者所承擔的責任的首位。其次是優質服務的提供,排在最后一位的是關于消費者權益的保護,不足10%的公司披露該信息。由此可見,絕大多數企業對于消費者權益的保護意識是淡漠的。

在對環境和能源的責任中,節能減排信息披露指數平均值最高,2008年有300家企業披露了節能減排的相關信息,2009年增加到了312家公司。這和相關法律政策的出臺是分不開的。2008年2月22日國家環保總局發布《關于加強上市公司環境保護監督管理工作的指導意見》;2008年4月1日《節約能源法》正式實施生效;2008年5月13日上海證券交易所發布了《關于加強公司社會責任承擔工作的通知》和《上海證券交易所上市公司環境信息披露指引》,以引導各上市公司積極履行社會責任。其次是控制環境污染。這可能與近年來政府大力提倡低碳經濟發展模式密切相關,2004年,隨著低碳經濟發展模式的逐步推廣,建設資源節約型、環境友好型社會與走新型工業化道路的內涵漸趨一致,作為一種以“低能耗”、“低污染”、“低排放”為綜合特征的新的經濟形態,低碳經濟所內涵的低污染物產生、排放與低能源消耗及低溫室氣體排放都構成了其內在的重要內容,其關鍵在于節能減排,防止環境污染。因此,控制環境污染和節能減排是企業在低碳經濟發展模式下履行社會責任的重要內容,同時企業也希望通過對相關履行責任信息的充分披露實現樹立企業良好形象的目的。

在社區責任中,2008年社區捐贈占據首位,2009年公益事業則榮升榜首,導致這一結果的原因可能與2008年自然災害頻繁有著一定的關系,尤其在汶川地震發生之后,上市公司紛紛慷慨解囊,向災區提供物質和資金援助,與此同時,社區參與尚未引起足夠的重視,在2008年2009年,提供該類信息的公司數量占全部樣本公司數的比例不超過14%。

(三)社會責任信息披露方式

企業社會責任信息披露有兩種方式:嵌入式和獨立式。嵌入式披露主要通過在財務報告中添加新項目(如增加會計科目)以及附注中描述企業社會責任信息等方法來披露企業相關的社會責任信息,如在招股說明書、上市公告書的財務報告部分以及年度報告中嵌入相關的社會責任信息。獨立式披露主要指企業通過編制單獨的企業社會責任報告披露企業的社會責任信息。相對嵌入式而言,獨立披露社會責任信息的方式能夠更加直觀地反映企業社會責任信息披露的狀況,披露的信息比較全面,而且會給信息使用者以良好的印象。

具體到年度報告,社會責任信息的嵌入式披露主要體現在社會責任信息分散于董事會報告、管理層討論與分析等部分中,然而,也相當數量的公司在年度報告中披露了獨立的社會責任報告。2008年和2009年披露獨立社會責任報告的公司數均為278家,占到樣本總數的32.93%,但是只有107家公司連續兩年披露了獨立的社會責任報告。在這里表5是2008年和2009年披露獨立社會責任報告的統計結果。

表5 2008年和2009年披露獨立社會責任報告的公司統計表

由上表5可以看出,上海證券交易所要求披露社會責任報告的三類公司在2008年披露社會責任報告的公司占到該類公司數量的比例均在95%以上,但是在2009年,相應比例最高不超過68%,可以看出,在2008-2009年兩年中,盡管披露社會責任報告的公司總量保持不變,但是披露公司社會責任報告的公司結構已經悄然發生了變化:由強制披露為主轉變為非強制披露類公司自愿披露社會責任報告的良好勢頭。除了以上278家公司通過獨立的社會責任報告披露企業社會責任信息外,其他公司主要通過在年度報告中嵌入社會責任信息的方式披露相關的社會責任信息。如在公司年報的公司治理結構和董事會報告中,報告公司在當年度履行社會責任的相關情況,除了文字定性描述之外,也不乏定量信息披露的披露,如員工培訓教育的投入、節能減排的排放量等,其中比較典型的是每股社會貢獻值的披露,統計結果見表6。

表6 公布每股社會貢獻值指標的公司行業統計表

在2008年5月,上海證券交易所發布《上市公司環境信息披露指引》,要求上市公司披露每股社會貢獻值指標。所謂每股貢獻值,是指公司在為股東創造的基本每股收益的基礎上,增加公司年內為國家創造的稅收、向員工支付的工資、向銀行等債權人給付的借款利息、公司對外捐贈額等為其他利益相關者創造的價值額,并扣除公司因環境污染等造成的其他社會成本,計算形成的公司為社會創造的每股增值額,從而幫助社會公眾更全面地了解公司所創造的真正價值。在研究期間內,除農林牧漁業之外,其他行業都有公司披露該指標值。2008年共有60家公司披露了每股貢獻值指標,平均每股貢獻值為2.11元,2009年共有79家公司披露了每股社會貢獻值,平均每股貢獻值為1.89元。

(四)企業所屬行業及所有權結構特征

本文按照年報所披露的最終實際控制人信息,將企業劃分為政府控制型和非政府控制型兩類,采用均值T檢驗的方法對兩類企業的CSR信息披露程度進行檢驗,結果如表7所示。

表7 政府控制與非政府控制企業的CSR信息披露水平均值T檢驗

由表7可以看出,在研究期間內,政府控制型企業的社會責任信息披露總體質量均高于非政府控制型的企業。在分類信息中,除股東責任信息之外,政府控制型企業披露的其余5類社會責任信息披露均值均高于非政府控制型企業,且差異在1%的統計水平上顯著性。導致這種結果的原因可能有兩個方面:第一,我國國有企業長期存在“企業辦社會“的現象,與民營企業或者外資企業相比,國有企業所應承擔的社會責任更大一些,因此也就可能更多地披露社會責任方面的信息。第二,近年來各級政府對于企業社會責任的重視,極大地推動了政府控制型企業履行社會責任和披露相關信息的積極性。如2008年1月4日國資委發布的《關于中央企業履行社會責任的指導意見》中,要求中央企業做好履行社會責任的表率作用。第三,國有企業由于受到更多政府和社會的關注和支持,因此更愿意披露環境和社會信息,以體現其良好的社會責任形象,維持社會契約的合法性。

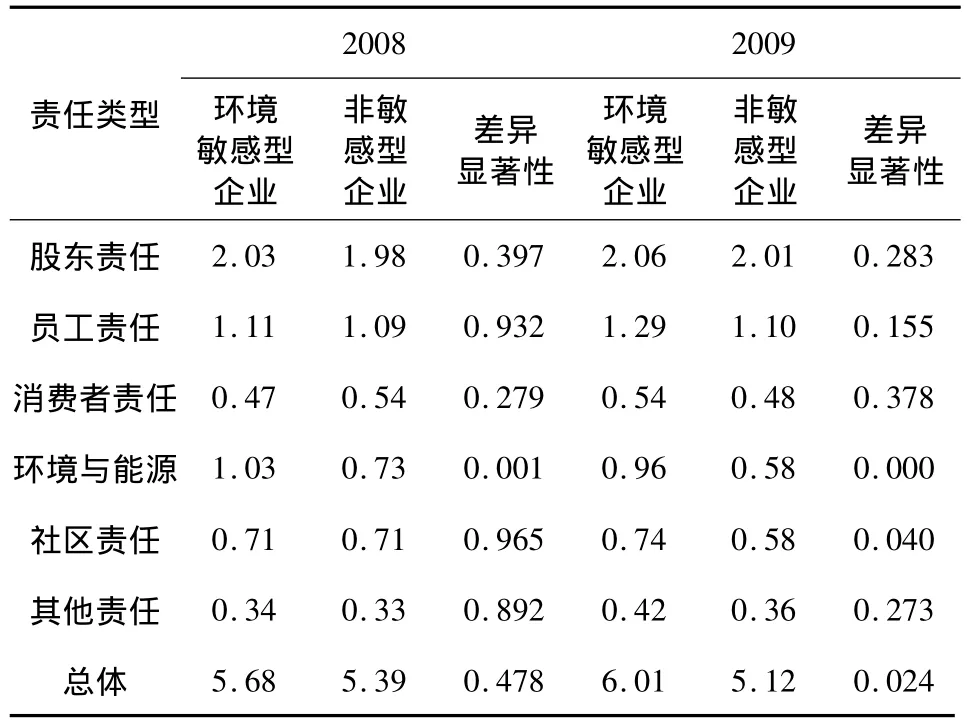

表8報告了環境敏感行業與非敏感行業企業社會責任信息披露水平的均值t檢驗結果。其中,行業分類數據來源于國泰安數據庫(CSMAR),根據國內外相關文獻,本文將林業、采掘業、造紙業、石油加工及煉焦業、化學原料及化學制品制造業、金屬及非金屬業、電力、煤氣及水的生產及供應業劃分為環境敏感行業,其他行業劃歸為環境不敏感行業。總體上看,2009年環境敏感型企業的信息披露程度比2008年有所提高,與非敏感型企業的披露差異在5%的水平上顯著。從分類信息可以更明顯地看出,兩類公司CSR信息披露的差異主要體現在環境與能源類責任信息的提供上,導致這種差異的原因一方面來源于相關法律對于環境敏感型行業的約束。如《環境保護法》、《勞動法》等要求重污染企業在環境保護和社區等方面從事更多的社會責任活動。另一方面,污染嚴重等環境敏感行業相較于其他行業更容易受到環保部門或民間環保組織的監督,他們需要承受外界較大的壓力,若生產過程稍有不慎就能產生嚴重的環境污染,因此公眾往往對這類行業懷有排斥心理,企業為了減少相關部門的監管和消除大眾的疑慮會披露更多的社會責任信息。此外,隨著“綠色”消費觀念的逐漸形成以及人們對低碳經濟模式關注度的增加,環境敏感型企業為化解企業風險和社會矛盾,會自愿披露更多的社會責任信息以維系企業與社會大眾之間的良好關系。

表8 環境敏感型與非敏感型企業的社會責任信息披露水平均值T檢驗

五、結 論

企業社會責任信息是具有決策價值的,企業社會責任信息披露水平的高低與信息決策價值的大小密切相關。本文以利益相關者理論為依據,以2008-2009年滬市A股公司年報為對象,采用內容分析法對年報所披露的社會責任信息進行挖掘。總體上看,上市公司在年報中披露社會責任信息已經成為絕大多數上市公司的選擇,但是企業社會責任信息披露的整體水平仍然較低。主要的研究結論有三個方面:

第一,獨立披露社會責任報告的公司結構在研究期間發生了質的轉變,自愿披露社會責任報告的公司數量快速增加。監管機構應在鼓勵自愿披露社會責任報告的同時,進一步加強強制披露公司年報社會責任信息的審核監督工作,促進企業社會責任信息披露質量提高。

第二,政府控制型企業披露社會責任信息的水平普遍高于非政府控制型企業,政府作為政府控制型企業的重要利益相關方,各級政府近年來對企業社會責任問題的關注使得政府控制型企業承受著更大的壓力履行社會責任并披露相關信息。

第三,環境敏感型企業為化解企業風險和社會矛盾,披露了更多的社會責任信息以維系企業與社會大眾之間的良好關系。但是,環境敏感型企業的披露水平仍然較低,因此,應加大對污染嚴重等環境敏感型企業承擔社會責任意識的宣傳,提高其社會責任信息披露的透明度,為利益相關者制定決策提供支持。

[1]Ness K,Mirza A.Corporate social disclosure:A note on the test of agency theory[J].The British Accounting Review,1991,23(3):211 -217.

[2]Hasseldine J,Salama A I,Toms J S.Quantity versus quality:The impact of environmental disclosures on the reputations of uk plcs[J].The British Accounting Review,2005,37(2):231-248.

[3]Toms J S.Company resources,quality signals and the determinants of corporate environmental reputation:Some uk evidence[J].The British Accounting Review,2002,34(3):257-282.

[4]Mackey A,Mackey T B,Barney J B.Corporate social responsibility and firm performance:Investor preference and corporate strategies[J].Academy of management Journal,2007,32(3):817 -835.

[5]Deegan C,Rankin M.The materiality of environmental information to users of annual reports[J].Accounting,Auditing and Accountability Journal,1997,10(4):562-583.

[6]Patten D M.Exposure,legitimacy,and social disclosure[J].Journal of Accounting and Public Policy,1991,10(4):297-308.

[7]Patten D M.Media exposure,public policy pressure,and environmental disclosure:An examination of the impact of Tri data availability[J].Accounting Forum,2002,26(2):152-171.

[8]Gray R,Kouhy R,Lavers S.Corporate social and environmental reporting:A review of the literature and a longitudinal study of UK disclosure[J].Accounting,Auditing and Accountability Journal,1995,8(2):47 -77.

[9]Knox S,Maklan S,French P.Corporate social responsibility:Exploring stakeholder relationships and programme reporting across leading FTSE companies[J].Journal of Business Ethics,2005,61(1):7 -28.

[10]李正,向銳.中國企業社會責任信息披露的內容界定、計量方法和現狀研究[J].會計研究,2007(7):3-11.

[11]沈洪濤,金婷婷.我國上市公司社會責任信息披露的現狀分析[J].審計與經濟研究,2006(6):84-87.

[12]楊亞娥,劉建紅.我國企業社會責任信息披露現狀分析[J].財會通訊·學術版,2007(2):78-81.

[13]黎精明.關于我國企業社會責任會計信息披露問題的研究[J].武漢科技大學學報(社會科學版),2004(3):8-13.

[14]陽秋林,黃珍文,曹鉆.建設有中國特色的社會責任會計勢在必行——關于我國現行企業實行社會責任會計情況的調查報告[J].南華大學學報(社會科學版),2002(4):16-20.

[15]Harte G,Lewis L,Owen D.Ethical investment and the corporate reporting function[J].Critical Perspectives on Accounting,1991,2(3):227-253.

[16]Tilt C A.The influence of external pressure groups on corporate social discloure:Some empirical evidence[J].Accounting,Auditing and Accountability Journal,1994,7(4):47-72.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32