公眾預期、需求沖擊與通貨膨脹——兼論通脹持久性的地區差異

2012-06-28 03:00:28溫濤,陳思

當代經濟科學 2012年3期

溫 濤,陳 思

(西南大學經濟管理學院,重慶400716)

2008年金融危機后,中國推出4萬億人民幣刺激措施,如今經濟復蘇背景下是日益強烈的通貨膨脹壓力。進入2010年后,我國通貨膨脹率逐漸提高,2010年5月突破3%的容忍度,8月又創過去22個月以來的新高3.5%,經過一系列宏觀政策調控后,國家統計局資料顯示,2011年7月,CPI同比上漲6.5%,其中食品價格上漲14.8%,貨幣政策有效性備受質疑。通貨膨脹問題也再度成為社會各界關注的焦點。在本輪通貨膨脹中,很多專家學者認為通貨膨脹是流動性過剩引起的[1-3],但近期通脹預期抬頭,無疑將成為經濟合理發展的攔路虎。據2011年第三季度儲戶問卷調查報告數據顯示,72%的居民認為物價“高,難以接受”,較上季增加3.8個百分點,居民對未來物價上漲預期依然強烈,未來物價預期指數74.8%,比上季提高2.6個百分點。其中,預測下季物價上漲的居民比例為49.6%,較上季度提高4.1個百分點①數據來源于中國人民銀行網站《2011第3季度居民儲蓄問卷調查》。。隨著通脹預期的不斷升溫,居民會逐漸改變其消費與投資行為,通過需求途徑滲透到實體經濟中,最終形成現實的通貨膨脹。因此,需求因素也仍然是現階段通貨膨脹研究的重點。

一、文獻綜述

公眾的通脹預期決定了一國中央銀行的貨幣政策能否成功達到其理想目標[4-5]。預期作為經濟發展的重要決定因素一直為國內外宏觀經濟研究者所重視。然而對于預期的形成是存在爭議的,一些研究[6-7]認為過去的經驗對預期形成產生影響,公眾將根據過去的物價水平以及以前的預期誤差來形成當期通脹預期,即強調以往實際通貨膨脹對現在通脹預期的影響。另一些學者[8-9]則認為,經濟主體是理性的,他們通過學習對以往的預期進行調整,從而形成理性預期。盡管存在不同的意見,通貨膨脹預期始終是真實通貨膨脹的重要決定因素,因為它會直接影響下一期的工資和價格水平以及消費和投資決策[10]。Krugman[11]通過對日本經濟的分析,得出較低的通脹率預期一般不會損害經濟運行,而較高的通脹預期則會加劇實際通貨膨脹的結論。Hughart[12]的研究也表明,預期與實際通脹率之間存在正相關關系。Forsells和Kenny[13]從供給和需求角度闡述了預期通貨膨脹率對貨幣政策的制定和實施具有重要意義,通脹預期的上升,通過增加總需求和減少總供給,將會導致價格水平的上升。Mishkin[14]的研究結果顯示,通貨膨脹預期的錨定程度對于通貨膨脹和整體經濟的表現具有重要意義。他指出,當通貨膨脹預期被較好地錨定時,即使有意外的沖擊出現,對通貨膨脹的總體運動趨勢影響也是極小的。KellyRoger[15]運用一系列Granger因果檢驗考察衡量價格和通脹預期之間的因果關系,他們發現引入通脹目標制后,公眾和專家的預期會很好的被錨定,而不是以現在的RPI為依據。Diego Moccero,Shingo Watanabe and Boris Cournède[16]通過對菲利普斯曲線的分析得出結論,金融危機期間穩定的通脹預期阻止了實際通脹進一步惡化,長期的通脹預期與過去的通貨膨脹率之間的聯系隨著時間的推移逐漸弱化。

國內學者對公眾預期對通貨膨脹的影響也做了大量研究。李拉亞[17]借助于預期、貨幣、物價之間的關系,間接測量預期的變動,發現通貨膨脹預期對中國的通貨膨脹具有重要影響,當預期通貨膨脹率較低時,即使較高的貨幣投放和經濟增長也只帶來較低的通貨膨脹。肖爭艷和陳彥斌[18]將預期通貨膨脹率的定性數據轉換為定量的,進一步研究了通貨膨脹預期的長期性質和短期性質,認為預期在長期雖然是無偏的,但不是完全的理性預期。王維安等[19]發現通貨膨脹預期與不動產預期收益率之間存在穩定的函數關系。張蓓[20]認為我國消費者通貨膨脹預期對實際通貨膨脹有影響,消費者根據通貨膨脹歷史情況和自己過去預期偏差形成未來通貨膨脹預期,預期有自我實現的特征。楊繼生[21]基于新凱恩斯混合Phillips曲線,考察了我國通貨膨脹預期的性質及其對通貨膨脹的影響,分析顯示,我國通貨膨脹的動態性質具有短期新凱恩斯混合Phillips曲線的典型特征,同時存在著向后看的適應性預期和向前看的理性預期。對零售商品價格,理性預期的影響略強于適應性預期;而對消費性服務價格,適應性預期要強于理性預期。高鐵梅等[22]利用滾動構建VAR模型的方法估算出通脹預期值,在此基礎上考察了通貨膨脹與貨幣政策、通脹預期與經濟波動間的動態關系,發現在物價上升時期,通脹預期一般較實際通貨膨脹率低;在物價下降時,通脹預期較高。李昊等[23]運用最大熵自舉在蘊含微觀經濟基礎的結構菲利普斯曲線框架內研究了我國通貨膨脹預期的結構和性質,提出貨幣當局應加強貨幣政策的前瞻性、持續性和透明度。

另外,從CPI與GDP增長率的雙雙高位可以看出,本輪通貨膨脹似乎很大程度上有需求拉動的色彩。因此,有很多學者也對需求沖擊與通貨膨脹的關系進行了研究。Oppers[24]認為消費沖擊是中國通貨膨脹周期性變化的重要來源,而 Brandt和Zhu[25]則將中國通貨膨脹的主要原因歸結為國有企業投資的軟預算約束。Asian Development Bank[26]的報告中,用計量分析方法研究了亞洲發展中國家通貨膨脹的影響因素,研究發現包括國內消費、投資、政府支出以及凈出口在內的總需求是通貨膨脹的主要推動力。John Ross[27]指出,相比輸入型通脹,國內工資、消費的上漲是通脹加速的重要原因。喬海曙、王軍華[28]分析了通貨膨脹與投資需求之間的關系,對投資需求助推了通貨膨脹的觀點進行了實證檢驗,認為投資與通貨膨脹之間存在著一定的因果關系,繼而對投資需求擴張的原因及效果進行了研究。張軍、方紅生[29]研究了全社會固定資本投資與零售價格水平之間的關系,不僅發現了投資在影響物價水平變動中所起到的決定性作用,而且還在此基礎上進一步發現了投資沖擊導致通貨膨脹—緊縮的時間模式和持續長度。劉玉華[30]通過實證分析,得出中國物價與固定資產投資增長率和糧食價格指數之間存在長期穩定的均衡關系,固定資產投資增長率和糧食價格指數是通貨膨脹的格蘭杰成因。陳丹丹、任保平[31]分析了需求因素對2008年通貨膨脹沖擊的影響。研究結果顯示,需求沖擊是中國本輪通貨膨脹壓力上升的重要原因。其中,投資需求和消費需求對通貨膨脹率上升的影響作用明顯。余力等[32]從多角度分析了通貨膨脹的影響因素及其生成機制,發現國內有效需求增長也通過一定路徑對通貨膨脹的生成起著推波助瀾的作用。李占風[33]在研究貨幣流動性與通貨膨脹的關系的基礎上,得出了目前我國的通貨膨脹在一定程度上仍然屬于需求拉動型通貨膨脹。李建偉[34]將影響通貨膨脹的因素分為預期、貨幣因素、實際需求、工資上漲、勞動生產率和產品價格,其中指出實際需求全面擴張會引致物價的全面上漲,但其推動作用正在迅速下降。

從國內外的相關研究可以看出,單獨研究需求沖擊、預期對通貨膨脹的影響的文獻比較豐富,但將二者合并分析的很少,只偶爾涵蓋在總體通貨膨脹影響因素的研究中,并且存在理論多于實證的現象。特別是通脹預期的研究,盡管有些文獻進行了實證研究,但大都是運用的時間序列分析。基于此,本文將對實證中指標的選擇和樣本時間段等方面作進一步改進,利用面板數據以公眾通脹預期、微觀需求沖擊為核心,實證研究各變量對我國通貨膨脹的影響程度以及持久性差異。

二、模型、數據與研究方法

(一)模型設定與變量說明

為了更好地研究微觀層面的通貨膨脹動態機制,本文參照 Gali and Gertler[35]提出的“混合式新凱恩斯菲利普斯曲線模型”展開分析研究。Gali andG-ertler認為市場主體在定價過程中不僅僅具有前瞻性,也可能會存在一定比例的企業采取后視行為的定價機制,混合式新凱恩斯菲利普斯曲線模型以Calvo交錯契約模型為基礎,拓展了Roberts、Fuhrer and Moore的理論框架,更符合中國的現實背景。

首先,假設廠商在第t期保持原價格的概率為θ,調整價格的概率為(1-θ),那么經濟中t期的總價格水平為:

其中,pt-1表示前一期的價格水平,p*表示新價格,t期的通貨膨脹率πt等于當期和前一期價格水平之差:

其次,假設有λ比例的市場主體采取后視行為進行定價,其價格為,而有(1-λ)比例的市場主體采用前視行為的定價機制,其價格為,因此,t期由所有市場主體確定的新價格水平表示為:

根據Calvo[36]的假設,前視型的定價機制可以表示為對未來預期的總產出缺口及通貨膨脹率的折現求和,即:

其中,ω表示主觀貼現率,β表示在對數線性化過程中引入的參數,E是預期符號,yt代表GDP缺口,ε是具有獨立一致性分布特點的隨機擾動項。

采取后視型的市場主體,其定價標準由過去行業價格和過去的通貨膨脹率水平決定,即:

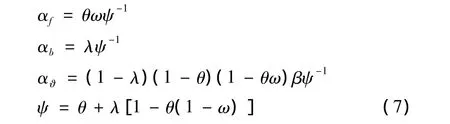

根據以上公式,運用張成思[37]和 Zhang、Clovis[38]的變換方法,得到混合式新凱恩斯菲利普斯曲線模型:

其中,c表示產出缺口為零時的通貨膨脹率水平,αf,αb,α?分別表示理性預期、適應性預期和產出缺口對通貨膨脹率的影響程度。

除了考慮通貨膨脹預期以及產出缺口的影響,本文在模型(7)中引入居民消費和廠商投資等個體行為的沖擊,以期能夠為短期內Phillips曲線的平移提供微觀的分析基礎,有助于更全面、正確地認識我國通貨膨脹的動態機制和動力來源。同時,考慮到影響通貨膨脹的因素眾多,引入相應的控制變量是必要的,但由于計量方法的限制,本文只引入經濟增長率作為控制變量,由此建立如下最終計量模型:

對于模型(8),本文選取消費價格指數CPI作為因變量通貨膨脹的指標,而自變量指標和樣本數據的選取依據說明如下:

1.通貨膨脹預期 (πt-1、πt+1)。關于通貨膨脹預期如何形成,適應性預期理論認為經濟主體是根據他們以前的預期誤差程度來修正每一時期的預期。在理性預期模型中,任何時期的預期價格都等于該價格的以前期所能得到的信息為條件的數學期望。根據模型所示,本文使用(t+1)期的通脹率作為t期的通脹率理性預期,用πt+1表示,而(t-1)期的作為適應性預期,用πt-1表示,即通脹慣性。

2.需求沖擊因素(GRRE、GRRFC)。對于微觀個體的消費和投資行為,參考楊繼生[21]的變量選取,本文以居民消費支出實際增長率(居民消費支出的對數差分)度量居民消費需求的沖擊,用GRRE表示,以固定資本形成實際增長率(固定資本形成的對數差分)度量廠商投資需求的沖擊,用GRRFC表示,二者共同反映微觀層面的需求沖擊因素。

3.產出缺口(Y)。Y是產出缺口指標,關于產出缺口的估算,目前很多研究文獻發現,基于產出缺口估計的模型通常具有較差的表現,而用邊際成本中勞動份額測度產出缺口效果較好[39]。但是,對于中國來說,目前仍處于人口紅利期,用邊際成本中勞動份額測度產出缺口誤差較大;另一方面,由于數據缺乏而不具可操作性。因此,HP濾波法是測度產出缺口的適當方法[40]。

4.經濟增長(ZGDP)。由于通貨膨脹受諸多因素的影響,如果僅僅只考慮通脹預期、產出缺口與需求沖擊的關系,會使得解釋變量與隨機擾動項有較強的相關性,從而使得解釋能力不強,模型估計有偏。而經濟增長是導致通貨膨脹的重要因素,為使模型估計更為有效,本文選取了經濟增長率作為控制變量。由各省市GDP的對數差分形式計算得出,用ZGDP表示。

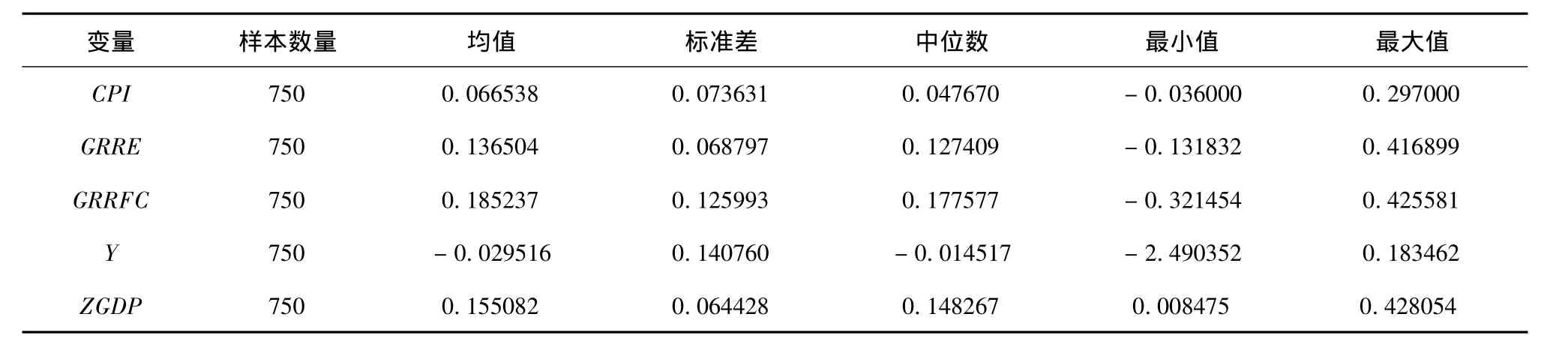

(二)數據來源與描述性統計

本文實證分析采用的是1985—2009年中國大陸30個省、自治區、直轄市的面板數據,由于西藏自治區的數據難以收集,故本文省略該截面。本文的數據主要來自于各省統計年鑒(1986—2010)、《中國統計年鑒》(2010)、《新中國五十年統計資料匯編》、《新中國六十年統計資料匯編》。各變量的描述性統計結果見表1。

表1 變量的描述性統計

(三)研究方法

目前我國通貨膨脹的研究大多是基于時間序列數據展開的,而在定量分析中,樣本區間過短會限制估計和檢驗統計量的自由度,從而降低分析結論的可靠性。盡管部分研究采用季度數據來增加樣本容量,但是,Perron[41]、Pierce 和 Snell[42]等的研究結論均顯示,影響估計和檢驗可靠性的主要是樣本數據的采樣區間。所以,樣本區間較短時,運用季度數據對提高估計和檢驗的作用是有限的,季節效應的存在反而可能干擾我們對經濟變量變化特征的認識。面板數據同時包含了時間序列數據和多個截面信息,能夠以橫截面信息彌補時間序列數據信息的不足,從而有助于解決樣本區間較短的問題。而且,考慮到中國經濟的具體特征,面板數據分析具有更強的適用性。因此,本文將基于面板模型具體揭示我國通貨膨脹的影響機制。

面板數據包含了截面、時期和變量三維信息,在進行面板數據分析時,如果模型形式設定不正確,估計結果將與所要模擬的經濟現實偏離甚遠。因此,建立面板模型的第一步便是檢驗被解釋變量的參數是否對所有截面都一樣,即選擇合適的模型。所以構造F統計量:

其中,S1、S2分別表示混合模型和固定效應模型的殘差平方和。N為截面個體,K為解釋變量個數,T為時期數。如果F統計量大于臨界值,則選擇固定效應模型,反之則應選擇混合模型。固定效應模型又進一步分為個體固定效應模型和個體隨機效應模型,為此再進行Hausman檢驗,其統計量為:

三、實證結果分析

(一)單位根檢驗

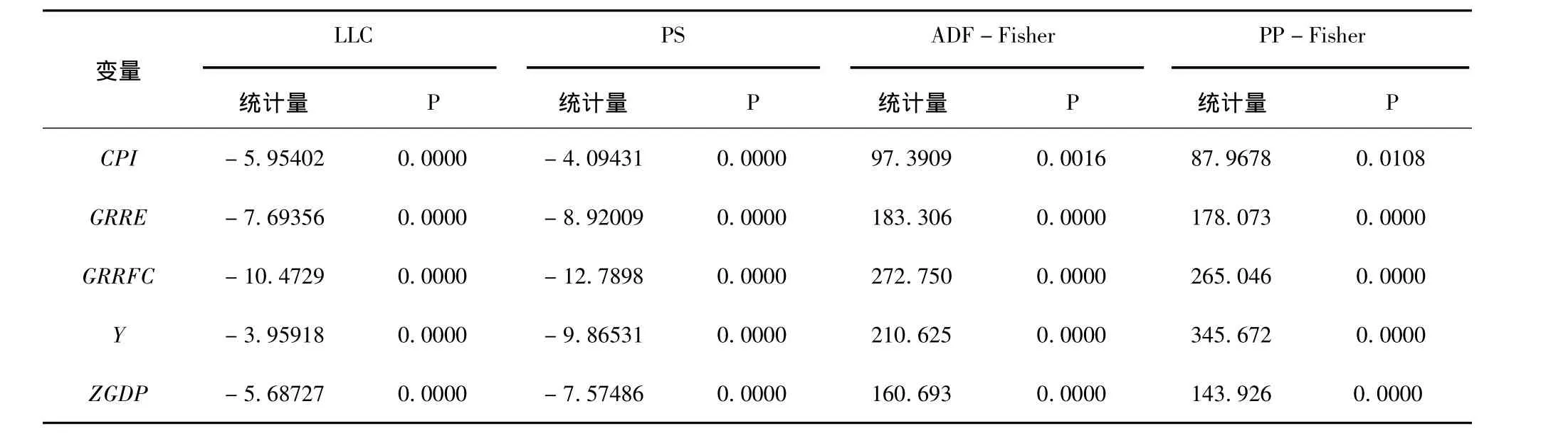

首先,為了避免虛假回歸的存在,對各變量數據進行單位根檢驗,本文同時采用 LLC、IPS、ADFFisher以及PP-Fisher檢驗方法分別對30個省市的通貨膨脹率、居民消費支出增長率、固定資本形成增長率、產出缺口和經濟增長率進行面板數據單位根檢驗,結果見表2。

從表2可以看出,通貨膨脹率、居民消費支出增長率、固定資本形成增長率、產出缺口和經濟增長率5個指標均為平穩序列,可以對其進行直接回歸以考察各變量之間的數量關系。

表2 單位根檢驗結果

(二)通貨膨脹動態變化的總體回歸分析

首先對通脹預期、產出缺口以及需求沖擊對通貨膨脹影響的總體效應進行分析。對核心變量進行回歸,再引入控制變量,并根據面板數據的F檢驗和Hausman檢驗結果選擇合適的模型進行估計。表3給出了全國30個省份1985-2009年整體的估計結果。

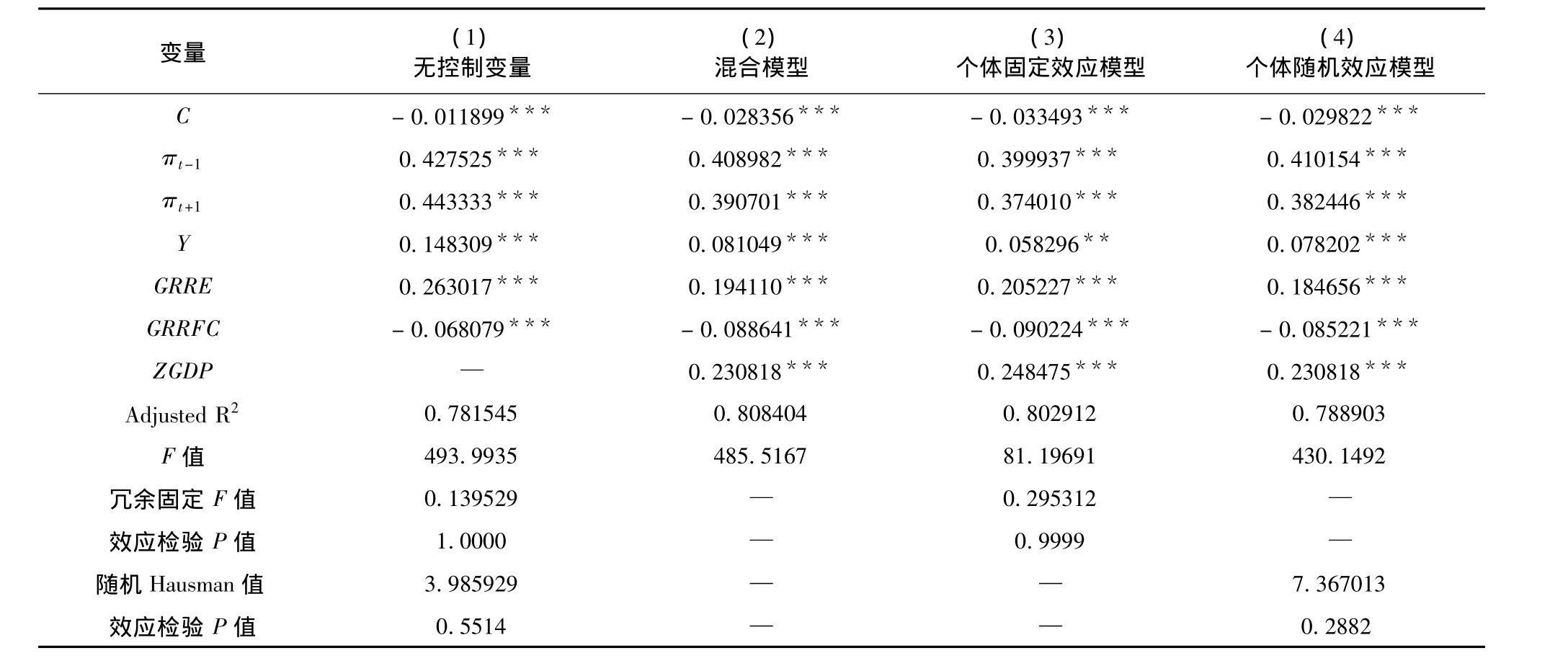

表3 公眾預期、需求沖擊與通貨膨脹的總體回歸分析結果

表3中模型(1)是未引入控制變量的估計結果,由于F檢驗統計量對應的p值趨近于1,故接受混合模型的原假設,Hausman檢驗在1%的顯著性水平下接受隨機效應模型。模型(2)、(3)、(4)分別為引入控制變量后的混合效應、個體固定效應和個體隨機效應模型的擬合結果。由模型(3)中的冗余固定效應檢驗的F值和模型(4)的Hausman檢驗結果可知,建立混合模型較為合適,因此模型(2)的估計結果最為準確。從擬合結果看,通貨膨脹預期、產出缺口、居民消費支出增長率、固定資本形成增長率以及GDP增長率都十分顯著。而這一時期內通脹預期對通貨膨脹起到了強烈的助推作用。通脹適應性預期、理性預期、產出缺口、居民消費支出以及作為控制變量的經濟增長率對通貨膨脹都具有顯著的正向效應,其系數分別為 0.408982、0.390701、0.081049、0.194110、0.230818。對 通 脹 預 期 而言,適應性預期對通脹的影響略大于理性預期,但二者均為顯著。這一結果表明,我國通貨膨脹率的動態調整同時存在著向后看的適應性預期和向前看的理性預期。對于需求沖擊,居民消費支出對該時期內通貨膨脹的動態變化產生正的影響,而代表廠商投資行為的固定資本形成對通脹卻具有負效應,這可能是因為我們選取的通脹率是居民消費價格指數,它更多的是代表消費性服務價格,而固定資本形成可能對零售商品價格指數(RPI)的影響更顯著,而且,對零售商品的生產商而言,固定資本增加意味著生產能力以及利潤的提高,這從一定程度上能抵補廠商提高產品價格的愿望[21]。

(三)通貨膨脹持久性的區域差異

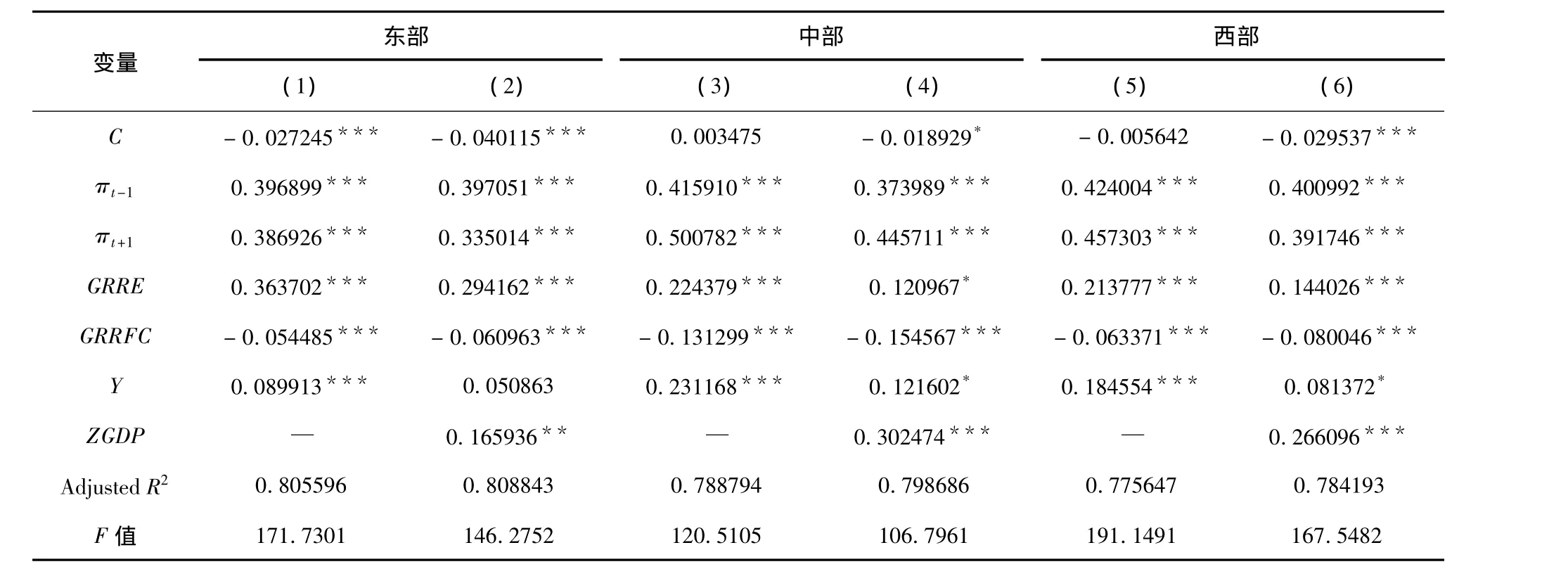

由于我國不同地區經濟發展格局、經濟發展水平和經濟結構特征的差異明顯,因此,各地區通貨膨脹動態路徑特征也不可避免地存在差異,準確估算和區分不同城市的通脹持久性水平,對宏觀政策分析特別是貨幣當局的政策制定有著重要的意義[43]。所以,為進一步探尋通貨膨脹持久性的區域差異,本文將會分別對東部、中部、西部進行實證分析,經過F檢驗與Hausman檢驗后,三大區域均適合混合模型。表4給出了三大區域通貨膨脹對核心變量以及引入控制變量后的回歸結果。其中通脹滯后一期的系數為各區域的通貨膨脹的持久性。

總體看來,除東部地區的產出缺口外,其他解釋變量在三大區域對通貨膨脹均有顯著影響,其中,通脹預期、消費支出、經濟增長對其有正效應,而固定資本形成對其有很小的負效應,三大區域存在明顯的差異(參見表4模型(2)、(4)、(6))。從通貨膨脹的持久性系數來看,西部地區的通脹持久性最強,其次為東部和中部。這說明,西部各省市通貨膨脹在受到隨機干擾因素沖擊之后,持續的時間最長。究其原因,我國西部地區經濟發展相對滯后,金融建設也落后,其規避風險的能力較差。而東部地區經濟較發達,中部地區在經濟發展與金融建設上取得了一定的進展,因而通脹的持續性較短。

表4 公眾預期、需求沖擊與通貨膨脹的區域差異回歸分析結果

四、研究結論及政策含義

本文基于適應性預期和理性預期共存的混合式新凱恩斯Phillips曲線,引入消費和投資因素以反映產品市場微觀需求因素的沖擊,具體分析了我國通脹預期的性質以及通脹預期、產出缺口和需求對通貨膨脹率的具體影響。綜合本文實證分析的結果,可以得到如下具有現實意義和參考價值的結論:

1.對于公眾的通脹預期,實證結果上,無論是適應性預期還是理性預期,對通貨膨脹都具有十分顯著的正向效應。從實踐的角度看,經濟主體在考慮價格水平的變動時,一般會同時從過去和未來趨勢變動兩個方面進行考慮。而通貨膨脹趨勢的變動在很大程度上取決于中央銀行的政策調控。如果貨幣政策的可信度較高,則對通脹水平的預期主要就是央行的通脹目標,此時經濟主體就能夠比較容易形成對未來通脹水平的一致預期,進而在通貨膨脹率的動態機制中,前瞻性行為所占比重就會較大。但是在本文的研究中,相對于理性預期而言,適應性預期對通貨膨脹的推動作用更強,這說明在本文的研究期間內,通貨膨脹率的動態機制中,后顧性行為所占的比重較大。這與我國的國情有很大的關系,在一定的通貨膨脹率尚未成為事實以前央行就貿然采取前瞻性的貨幣政策,其阻力和風險是很大的。正因為如此,公眾主要是根據通貨膨脹率的實際情況來進行判斷和預測,即通貨膨脹的決定主要是后顧性的,這就造成了我國的通貨膨脹壓力一旦出現,都具有較長的持續性。鑒于此,中央銀行應該逐步完善其信息披露制度,合理控制披露時機及清晰度,提高貨幣政策透明度,加強貨幣政策的預調、微調,嘗試探索建立貨幣政策與公眾的互動平臺,增加彼此的信任度,避免陷入通貨膨脹陷阱。

2.貨幣寬松引發的產品市場需求沖擊仍然是導致通貨膨脹的重要因素。盡管在本文的分析中,代表投資的固定資本形成率對通貨膨脹的影響為一個不太明顯的負值,但現實中投資仍然是推動通脹的因素。因此,對于消費而言,應該提倡樹立正確的消費態度,控制集團消費,把各種公款消費納入法制的軌道,并加強監督管理。此外,積極引導消費結構升級是關鍵。而對于投資而言,首先應調節固定資產投資規模,其次,提高投資效率,建立創新投融資體制,加快我國經濟發展方式的轉變至關重要,同時要加快建立投資風險約束機制,合理引導投資。

3.產出缺口和經濟增長對通貨膨脹都有正效應。由于出現了正的產出缺口,說明總需求超過了總供給,因此仍需要采取適當的緊縮性宏觀經濟政策,縮小產出缺口,反之亦然。經濟增速與通脹率的正相關關系表明,在保證經濟增長的前提下通貨膨脹率成為決策層不得不關注的重點。這就要求政府應注重經濟發展的質量以及可持續性,而不是片面強調經濟的快速增長。一味地追求高增長并不利于國民經濟的健康發展,特別是在現階段,我國面臨嚴重的經濟社會發展不平衡的矛盾,把握好反通脹、保增長、調結構的平衡點是關鍵。

4.三大區域的通貨膨脹持續性存在顯著差異。我國西部地區經濟發展水平落后,投資渠道不多,缺乏規避通脹壓力的金融產品及其他抗風險能力,因而通脹的持續性最長,東部次之,中部最短。由于中國幅員遼闊,不同地區經濟主體的經濟發展水平差別很大,各個城市所掌握的信息也不同,所以,中央銀行在制定通脹目標時,需要考慮到不同城市間通貨膨脹持久性水平存在的差別。如果央行采取一刀切的政策制定模式,只單一地根據加總之后獲得的全國總體通脹水平來制定貨幣政策,則可能難以達到既定的政策目標。應該賦予高通脹持久性地區更大的權重,賦予低通脹持久性地區較低的權重,從而減少社會的福利損失,同時縮短通脹治理的時間。

[1] 劉鉆石,李丹.流動性過剩與中國通貨膨脹關系的實證分析[J].當代經濟科學,2008,30(5):37-43.

[2] 賀鏗.流動性過剩、通貨膨脹與貨幣政策[J].財經理論與實踐,2009,30(157):9-11.

[3] Chow G C,Wang Peng.The empirics of inflation in China[J].Economics Letters,2010,8:28-30.

[4] Kyland F E,Prescott E C.Rules rather than discretion:The inconsistency of optimal plans[J].Journal of Political Economy,1977,85(3):473-491.

[5] Barro R J,Gordon D B.A positive theory of monetary policy in a natural rate model[J].Journal of Political E-conomy,1983,91(4):589-610.

[6] Cagan P.The monetary dynamics of hyperinflation[A]//Friednan M.Studies in the Quantity Theory of Money[M].Chicago:The University of Chicago Press,1956.25-117.

[7] Friedman M.The role of monetary policy[J].American Economic Review,1968,58(3):1-17.

[8] Muth J F.Rational expectations and the theory of price movements[J].Econometrica,1961,29(3):315-335.

[9] Lucas R.Expectations and the neutrality of money[J].Journal of Economic Theory,1972,4:246-265.

[10] Anderson T,Hsiao C.Estimation of dynamic models with error components[J].Journal of the American Statistical Association,1981,76:598-606.

[11] Krugman P R,Kathryn M.It′s baaack:Japan’s slump and the return of the liquidity trap[J].Brookings Papers on Economic Activity,1998(2):137-205.

[12] Hughart M.Controlling inflation:Applying rational expectations to Latin America[J].Political Economy,2002,11:1-12.

[13] Forsells M,Kenny G.The rationality of consumer inflation expectations:Survey-based evidence for the Euroarea[J].Eurobean Central bank,2002,163:1-40.

[14] (美)米什金.貨幣金融學[M].蔣毅,等譯.北京:中國人民大學出版社,2005.

[15] Kelly R.The causal relationship between inflation and inflation expectations in the United Kingdom[R].Bank of England Discussion Paper,2008,24:1-16.

[16] Moccero M,Watanabe S,Cournède B.What drives inflation in the major OECD economies?[R].OECD Economics Department Working Papers,2011,854:1-83.

[17] 李拉亞.預期與不確定性的關系分析[J].經濟研究,1994,9:12-19.

[18] 肖爭艷,陳彥斌.中國通貨膨脹預期研究:調查數據方法[J].金融研究,2004,11:1-18.

[19] 王維安,賀聰.房地產價格與通貨膨脹預期[J].財經研究,2005,31(12):64-76.

[20] 張蓓.我國居民通貨膨脹預期的性質及對通貨膨脹的影響[J].金融研究,2009(9):40-54.

[21] 楊繼生.通脹預期、流動性過剩與中國通貨膨脹的動態性質[J].經濟研究,2009(1):106-117.

[22] 李穎,林景潤,高鐵梅.我國通貨膨脹、通貨膨脹預期與貨幣政策的非對稱分析[J].金融研究,2010(12):16-29.

[23] 李昊,王少平.我國通貨膨脹預期和通貨膨脹粘性[J].統計研究,2011(1):43-48.

[24] Oppers S E.Macroeconomic cycles in China[R].International Monetary Fund Working Paper,1997,97:1-35.

[25] Brandt L,Zhu Xiaodong.Redistribution in a decentralized economy:Growth and inflation in China under reform[J].Journal of Political Economy,2002,108(2):422-439.

[26] Jong wanich J.Inflation in developing Asia:Demand-pull or cost-push?[J].Journal of Asian Economics,2009,20(5):507-518.

[27] Ross J.Inflation and consumption[EB/OL].http://www.chinadaily.com.cn/opinion/2011-05/18/content_14738960.htm.

[28] 喬海曙,王軍華.投資與通貨膨脹關系的實證檢驗[J].統計與決策,2006(10):89-91.

[29] 張軍,方紅生.投資與通貨膨脹——緊縮的聯系:來自中國的經驗數據[J].經濟學家,2007(1):82-88.

[30] 劉玉華.固定資產投資和糧食價格對我國通貨膨脹影響的實證研究[D].復旦大學碩士學位論文,2008,5.

[31] 陳丹丹,任保平.需求沖擊與通貨膨脹[J].當代財經,2008(6):9-13.

[32] 余力,陳紅霞,李沂.我國通貨膨脹的嚴重性及生成機制研究[J].經濟學動態,2010(11):60-66.

[33] 李占風,陳妤.我國貨幣流動性與通貨膨脹的定量研究——基于時變參數模型的實證[J].數量經濟技術經濟研究,2010(8):129-138.

[34] 李建偉.我國居民消費價格上漲的影響因素及其貢獻評估[J].經濟學動態,2011(8):12-21.

[35] Gali J,Gertler M.Inflation dynamics:A structural econometric analysis[J].Journal of Monetary Economics,1999,44:195-222.

[36] Calvo G A.Staggered prices in a utility maximizing framework [J].Journal of Monetary Economics,1983(12):383-398.

[37] 張成思.通貨膨脹動態機制與貨幣政策現實選擇[M].北京:中國人民大學出版社,2009.

[38] Zhang Chengsi,Clovis J.The New Keynesian Phillips curve of rational expectations:A serial correlation extension[J].Journal of Applied Economics,2010,13:159-179.

[39] Rudd J,Whelan K.Modeling inflation dynamics:A critical survey of recent research [J].Journal of Money,Credit,and Banking,2007,39:155-170.

[40] 韓蓓,王文舉.通貨膨脹滯后性分析——基于地區差異[J].管理世界,2009(3):166-167.

[41] Perron P.Test consistency with varying sampling frequency[J].Econometric Theory ,1991(7):341-368.

[42] Pierce R G,Snell A J.Temporal aggregation and the power of tests for a unit root[J].Journal of Econometrics,1995,65:333-345.

[43] 張成思.中國36個城市通貨膨脹持久性研究[J].中國人民大學學報,2008(6):14-20.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

光學精密工程(2016年6期)2016-11-07 09:07:19